Predaj či kúpa nehnuteľnosti predstavujú významné životné udalosti, ktoré sa však nezaobídu bez právnych a daňových implikácií. Každý občan, živnostník či právnická osoba by mal byť detailne informovaný o podmienkach, za ktorých sa tieto transakcie uskutočňujú, a o potenciálnych daňových povinnostiach, ktoré z nich vyplývajú. Tento článok sa zameriava na zdanenie príjmov z predaja nehnuteľností fyzickými osobami - občanmi, ktorí predaj realizujú primárne ako nadbytok svojho osobného majetku, nie za účelom špekulatívneho zisku či inej podnikateľskej činnosti. Cieľom je zvýšiť finančnú gramotnosť v tejto oblasti a poskytnúť jasný prehľad o relevantných zákonoch a postupoch.

Zdanenie Príjmu z Predaja Nehnuteľnosti: Kedy a Ako?

Tak ako máme zdanený príjem zo zamestnania či podnikateľskej činnosti, tak aj samotný predaj nehnuteľnosti podlieha za istých podmienok zdaneniu, ak sme predajom tejto nehnuteľnosti získali akýkoľvek príjem. Samozrejme, nežijeme v stredoveku, a nie každý predaj nehnuteľnosti je zdanený. Základným predpokladom vzniku daňovej povinnosti je, že predajom nehnuteľnosti získame akýkoľvek príjem. Tento príjem potom tvorí základ dane, od ktorého sa odvíja výpočet presnej výšky daňovej povinnosti.

Daň z príjmu je presne definovaná Zákonom č. 595/2003 Z. z. o dani z príjmov, kde sú uvedené všetky základné pojmy ako to, kto je daňovník, čo je predmetom dane, čo je príjem a kedy tento príjem tvorí základ dane. V zákone sa uvádza, že predmetom dane nie je príjem získaný vydaním, darovaním alebo dedením nehnuteľnosti, bytu, nebytového priestoru alebo ich častí. Toto tvrdenie je pravdivé vtedy, ak nehnuteľnosť získaná jedným z týchto spôsobov ostáva v majetku dotknutej osoby, ktorá nehnuteľnosť získala.

Rozhodujúcim faktorom na určenie povinnosti platby dane je teda doba vlastníctva nehnuteľnosti, ktorá je určená na minimálne päť rokov. Občanovi, ktorý chce predať nehnuteľnosť, ktorú vlastní menej ako päť rokov, vzniká povinnosť platby dane. Po vzniku platby dane z predaja nehnuteľnosti sa do základu dane (čiastkového základu dane) zahrnie príjem z predaja nehnuteľnosti až v tom zdaňovacom období, v ktorom sa prijal, bez ohľadu na to, kedy bolo kupujúcim nadobudnuté vlastnícke právo k nehnuteľnosti.

Určenie Doby Vlastníctva a Okamihu Nadobudnutia

Občiansky zákonník píše, že vlastníctvo nadobudnuté kúpnou, darovacou či inou zmluvou, sa nadobúda až zápisom tejto zmluvy do katastra nehnuteľností. Rozhodujúcim dňom tu teda nie je dátum uvedený na kúpnej zmluve, ale je to práve dátum právoplatného rozhodnutia katastra nehnuteľností o zavkladovaní zmluvy do evidencie katastra.

V praxi sa stávajú prípady, kedy k podpisu kúpnej zmluvy došlo napr. 1.1.2012, ale samotný vklad do katastra nehnuteľností bol realizovaný neskôr a povolený 10.11.2012 (zmluvné strany mohli pozabudnúť dodať kúpne zmluvy katastrálnemu úradu). Majiteľ tejto nehnuteľnosti sa rozhodol túto predať v marci 2017, kde predajom mu vznikol zisk 10 000 Eur, z ktorých je povinný uhradiť daň z príjmu a taktiež zdravotné odvody. V tomto prípade, keďže doba vlastníctva od zápisu do katastra do predaja bola menej ako päť rokov, vzniká daňová povinnosť.

Ak sa už obdarovaný predsa len rozhodne takto nadobudnutú nehnuteľnosť predať, základom dane bude predajná cena nehnuteľnosti, od ktorej si odpočíta nadobúdaciu cenu nehnuteľnosti darcom. V tomto prípade je potrebné rozlišovať dedenie v priamom a nepriamom rade. Priame dedenie je v spojitosti rodičia, deti, starí rodičia, vnúčatá. V prípade, že sa jedná o dedenie v nepriamom rade - napr. súrodenci, teta, strýko - doba vlastníctva sa počíta od nadobudnutia nehnuteľnosti poručiteľom.

Predaj Nehnuteľností Získaných Výstavbou

Pri predaji nehnuteľností získaných výstavbou, resp. pri predaji postaveného rodinného domu s pozemkom, treba rozlišovať pozemok a samotnú stavbu samostatne. Aj doba vlastníctva je tu delená a môže byť rozdielna. Ako sme uvádzali vyššie pri získaní nehnuteľnosti zmluvou, toto nastáva až zápisom zmluvy do katastra nehnuteľností, tzn. pri takto nadobudnutom pozemku sa počíta jeho vlastníctvo zápisom zmluvy do evidencie katastra.

Pri rozostavanej nehnuteľnosti je rozhodujúce, či je táto zapísaná na liste vlastníctva. Ak je rozostavaný rodinný dom zapísaný na liste vlastníctva, rozhodujúci dátum je teda dátum zápisu stavby. V praxi to znamená, že ste mohli pozemok vlastniť aj desať rokov, na ňom ste postavili rodinný dom, bývali ste v ňom šesť rokov, z toho bol skolaudovaný tri roky a rozhodli ste sa ho predať. Týmto predajom vzniká daňová povinnosť, nakoľko vlastníctvo rodinného domu je evidované od dátumu právoplatnosti jeho kolaudácie, tzn. do piatich rokov od kolaudácie je predaj takejto nehnuteľnosti zdaňovaný.

NÁVOD: Ako vypísať daňové priznanie / Daň z nehnuteľnosti rýchlo a správne

Sadzby Dane z Príjmu a Zdravotné Odvody

Sadzba dane z príjmu pri predaji nehnuteľnosti je závislá od výšky zisku z tohto predaja a od výšky platného životného minima. Ak predajom nehnuteľnosti získate príjem do 35 022,31 Eur, odvediete z tejto sumy 19% daň. Ak je príjem z predaja nehnuteľnosti viac ako uvedená suma, tzn. viac ako 176,8 násobok platného životného minima, tak sadzba dane bude 25% z tohto príjmu.

Netreba však zabúdať ani na zdravotné odvody, ktoré sú spojené s príjmom z predaja nehnuteľnosti. Ich vyčíslením, či riešením so zdravotnou poisťovňou sa nie je potrebné zaoberať, pretože po splnení si povinnosti podania daňového priznania do 31.3. nasledujúceho roku po roku, v ktorom nastal príjem z predaja nehnuteľnosti, daňový úrad zabezpečí dodanie potrebných podkladov do zdravotnej poisťovne na určenie výšky zdravotných odvodov a poisťovňa po zúčtovaní zašle priamo daňovníkovi výmer na úhradu poistného.

Kedy Môže Fyzická Osoba Podliehať DPH?

Fyzická osoba - občan môže tiež podliehať povinnosti platby DPH pri predaji nehnuteľnosti. Ekonomická činnosť je definovaná ako každá činnosť, z ktorej sa dosahuje príjem a ktorá zahŕňa činnosť výrobcov, obchodníkov a dodávateľov služieb vrátane ťažobnej, stavebnej a poľnohospodárskej činnosti, činnosť vykonávaná ako slobodné povolanie podľa osobitných predpisov, duševnú tvorivú činnosť a športovú činnosť. Za podnikanie sa považuje aj využívanie hmotného a nehmotného majetku na účel dosahovania príjmu z tohto majetku.

Ako príklad môžeme uviesť vlastníka ornej pôdy, ktorá územným rozhodnutím obce bola určená na zastavanie. Vlastník túto pôdu nepotrebuje a tak sa rozhodol ju rozparcelovať na viacero menších parciel a z vlastných zdrojov vybudoval na tieto parcely inžinierske siete. Takto mu vzniklo päť pozemkov, ktoré daný vlastník na základe inzerátu/reklamy začal predávať. V takomto prípade, kedy sa fyzická osoba aktívne venuje činnosti, ktorá má znaky podnikania (parcelácia, budovanie infraštruktúry, marketing), môže byť považovaná za platiteľa DPH a predaj týchto pozemkov podlieha DPH.

Kúpna Zmluva: Základný Kameň Transakcie s Nehnuteľnosťou

Kúpna zmluva je základným právnym dokumentom pri prevode vlastníctva nehnuteľnosti. Či už ste živnostník (SZČO), fyzická osoba alebo právnická osoba, správne uzatvorená kúpna zmluva je kľúčová pre bezproblémový priebeh transakcie. Tento článok poskytuje komplexný pohľad na kúpnu zmluvu nehnuteľnosti, s dôrazom na špecifiká spojené s predajom a kúpou nehnuteľností podnikateľmi.

Právny Rámec Kúpnej Zmluvy

Na Slovensku sa kúpna zmluva riadi primárne Občianskym zákonníkom (§ 588 a nasl. zákona č. 40/1964 Zb.). Podľa tohto zákona vzniká predávajúcemu povinnosť odovzdať predmet kúpy kupujúcemu a kupujúcemu povinnosť predmet kúpy prevziať a zaplatiť zaň dohodnutú cenu.

Hoci sa vo všeobecnosti pri právnych vzťahoch medzi podnikateľmi aplikuje Obchodný zákonník, pri kúpnych zmluvách na nehnuteľnosti sa vždy riadime Občianskym zákonníkom. Dôvodom je, že Obchodný zákonník sa primárne zameriava na záväzkové vzťahy týkajúce sa tovaru (hnuteľných vecí) a nie prevodu nehnuteľností.

Subjekty Kúpnej Zmluvy

Zmluvu môžu uzatvárať:

- Fyzické osoby (nepodnikatelia).

- Podnikatelia (fyzické osoby - živnostníci alebo právnické osoby - s.r.o., a.s.).

- Kombinácie (napr. fyzická osoba a podnikateľ).

Základné Náležitosti Kúpnej Zmluvy

Každá kúpna zmluva musí obsahovať určité náležitosti, aby bola platná:

- Písomná forma: Kúpna zmluva musí byť vždy písomná. Ústna dohoda o predaji nehnuteľnosti je neplatná.

- Označenie zmluvných strán: Presná identifikácia predávajúceho a kupujúceho. Ak ide o fyzickú osobu, uvádza sa meno, priezvisko, rodné priezvisko, dátum narodenia, rodné číslo a miesto trvalého pobytu. Ak ide o právnickú osobu, uvádza sa názov, sídlo a identifikačné číslo (IČO). Zmluva musí obsahovať presné označenie zmluvných strán. Ak ide o fyzickú osobu: meno, priezvisko, rodné priezvisko, dátum narodenia, rodné číslo a miesto trvalého pobytu, ak ide o právnickú osobu, názov, sídlo a identifikačné číslo, ak ho má pridelené, prípadne iné identifikačné údaje.

- Predmet kúpy: Detailná špecifikácia nehnuteľnosti, ktorá je predmetom predaja. Musí byť jasne identifikovateľná a nezameniteľná s inou nehnuteľnosťou. Pri pozemku je potrebné uviesť katastrálne územie, obec, okres, register, číslo parcely, výmeru, druh pozemku a číslo listu vlastníctva (LV). Pri budovách je potrebné uviesť súpisné číslo, číslo LV a na akej parcele je budova postavená.

- Kúpna cena: Dohodnutá suma, za ktorú sa nehnuteľnosť predáva. Dôležité je uviesť aj spôsob a lehotu zaplatenia.

- Záväzky strán: Záväzok predávajúceho odovzdať kupujúcemu predmet kúpy a záväzok kupujúceho prevziať od predávajúceho predmet kúpy a zaplatiť zaň dohodnutú sumu.

Ďalšie Odporúčané Náležitosti

Okrem povinných náležitostí je vhodné do zmluvy zahrnúť aj ďalšie ustanovenia pre zvýšenie právnej istoty:

- Lehota na zaplatenie kúpnej ceny a spôsob zaplatenia: Ak kúpna cena nie je zaplatená v celosti pri podpise zmluvy, je potrebné špecifikovať lehotu a spôsob zaplatenia (napr. bankovým prevodom, v hotovosti - s ohľadom na obmedzenia platieb v hotovosti). V prípade financovania prostredníctvom úveru je dobré uviesť, že predávajúci súhlasí so zriadením záložného práva v prospech banky kupujúceho.

- Lehota na odovzdanie nehnuteľnosti: Určenie dátumu, kedy predávajúci odovzdá nehnuteľnosť kupujúcemu.

- Stav meračov energií: Uvedenie stavu meračov energií (elektrina, plyn, voda) pri odovzdaní nehnuteľnosti.

- Prehlásenia predávajúceho: Vyhlásenia predávajúceho, že je oprávnený s nehnuteľnosťou nakladať, že nehnuteľnosť nie je zaťažená žiadnymi právami tretích osôb (okrem prípadných vecných bremien, ktoré sú známe kupujúcemu), a že k nehnuteľnosti sa neviažu žiadne nezaplatené dane alebo poplatky. Predávajúci vyhlasuje, že predmet kúpy nie je zaťažený záložným právom, zaťažený právami tretích osôb, pričom predávajúci je v plnom rozsahu vlastníckych práv oprávnený s predmetom kúpy nakladať.

- Podmienky odstúpenia od zmluvy: Ustanovenia upravujúce situácie, kedy môže jedna zo strán odstúpiť od zmluvy (napr. nezaplatenie kúpnej ceny, skryté vady nehnuteľnosti).

Špecifiká Kúpnej Zmluvy na Byt

Pri predaji bytu je potrebné zohľadniť špecifiká vyplývajúce zo zákona č. 182/1993 Z. z. o vlastníctve bytov a nebytových priestorov. Tento zákon kladie zvýšené požiadavky na obsah kúpnej zmluvy, ktoré sú povinné. Ak nie sú splnené, zmluva je absolútne neplatná.

Povinné Náležitosti Kúpnej Zmluvy na Byt:

- Popis bytu a príslušenstva: Detailný popis bytu (počet izieb, výmera, vybavenie) a jeho príslušenstva (pivnica, balkón, terasa). Uveďte popis konkrétneho bytu a jeho príslušenstva. (príslušenstvom bytu sú vedľajšie miestnosti a priestory určené na to, aby sa s bytom užívali). Výpis vybavenia bytu je podstatnou náležitosťou zmluvy. Kuchyňa, Predsieň, Kúpeľňa, WC, Balkón, Terasa, Pivnica, Iné. Byt pozostáva z 3 obytných miestností a príslušenstva bytu, ktorým je kuchyňa, predsieň, kúpeľňa, WC, balkón, pivnica.

- Vymedzenie polohy bytu v dome: Označenie čísla bytu, čísla vchodu a opis nebytového priestoru.

- Určenie rozsahu podlahovej plochy: Podlahová plocha bytu vrátane príslušenstva bytu je 0 m2, z toho podlahová plocha bytu je 0 m2 a podlahová plocha pivnice ako príslušenstva bytu nachádzajúceho sa mimo bytu je 0 m2. Podlahová plocha balkóna je 0 m2.

- Vymedzenie spoluvlastníckeho podielu: Určenie veľkosti spoluvlastníckeho podielu vlastníka bytu na spoločných častiach domu, spoločných zariadeniach domu, na príslušenstve, na pozemku zastavanom domom a na priľahlom pozemku. Vymedzenie veľkosti spoluvlastníckeho podielu vlastníka bytu alebo nebytového priestoru v dome na spoločných častiach domu, spoločných zariadeniach domu, na príslušenstve, na pozemku zastavanom domom a na priľahlom pozemku, pričom veľkosť spoluvlastníckeho podielu je určená podielom podlahovej plochy bytu alebo nebytového priestoru k úhrnu podlahových plôch všetkých bytov a nebytových priestorov v dome, ak sa pri priľahlom pozemku nepostupuje podľa písmena e).

- Určenie a popis spoločných častí domu: Určenie a popis spoločných častí domu, spoločných zariadení domu, príslušenstva a priľahlého pozemku. (táto časť sa uvedie len v prípade, ak k domu prislúcha určité príslušenstvo). Spoločné časti bytového domu: Bývajú nimi najmä: základy domu, strecha, povaly, obvodové múry, priečelia, vchody, schodiská, chodby, vodorovné nosné konštrukcie, izolačné konštrukcie, zvislé nosné konštrukcie a iné časti nevyhnutné na jeho podstatu a bezpečnosť. S vlastníctvom bytu je spojené spoluvlastníctvo spoločných častí, spoločných zariadení a príslušenstva domu. Príslušenstvom domu sú: kanalizačná a vodovodná šachta, prístrešok regulátora plynu. Spoločnými časťami domu sú časti domu nevyhnutné na jeho podstatu a bezpečnosť určené na spoločné užívanie. Sú nimi: základy domu, strecha, chodby, obvodové múry, priečelia, vchody, schodiská, vodorovné nosné konštrukcie, zvislé nosné konštrukcie, izolačné konštrukcie. Spoločnými zariadeniami domu sú: ventilačné komíny a šachty, vodorovné, kanalizačné, elektrické, teplonosné prípojky, rozvody studenej vody po ventily, odpadové stúpačky, elektroinštalácie do skríň merania po istič, osvetlenia v spoločných častiach a zariadeniach, rozvod STA, bleskozvody a elektrický vrátnik vrátane rozvodov.

- Úprava práv k pozemku: Úprava práv k pozemku zastavanému domom a k priľahlému pozemku.

- Vyhlásenie o pristúpení k zmluve o spoločenstve vlastníkov: Vyhlásenie nadobúdateľa bytu o pristúpení k zmluve o spoločenstve vlastníkov alebo k zmluve o výkone správy. Kupujúci vyhlasuje, že v zmysle ustanovenia § 5 zák. č. 182/1993 Z. z. pristupuje k zmluve o výkone správy a zaväzuje sa prispievať do fondu prevádzky, údržby a opráv podľa veľkosti ich spoluvlastníckeho podielu.

- Úprava práv k zariadeniam civilnej ochrany: Úprava práv k zariadeniam civilnej ochrany, ak sú také objekty v dome.

- Príloha: Prílohou zmluvy o prevode vlastníctva bytu je potvrdenie správcu alebo predsedu spoločenstva vlastníkov bytov a nebytových priestorov v dome, že vlastník bytu v bytovom dome nemá žiadne nedoplatky na úhradách za plnenia spojené s užívaním bytu a na tvorbe fondu prevádzky, údržby a opráv.

Proces Po Podpise Kúpnej Zmluvy

Podpisom kúpnej zmluvy sa proces predaja nehnuteľnosti nekončí. Nasledujú ďalšie kroky:

- Overenie podpisov: Podpisy predávajúceho (a často aj kupujúceho) na kúpnej zmluve musia byť úradne overené notárom alebo na matrike. Overiť podpisy predávajúceho je možné buď u notára, alebo na matričnom úrade. Notár má výhodu v tom, že je dostupnejší, keďže existuje veľa notárov na území celej SR. Je však o trochu drahší (pár centov za každý podpis). Taktiež niektorí notári nemajú problém dôjsť aj k vám domov, ak sa nemôžete vy dostaviť k notárovi, napr. pre zdravotné problémy. Matričný úrad je oproti notárovi o trochu lacnejší. V prípade, ak chcete ušetriť, stačí overiť podpis predávajúceho na kúpnej zmluve (na dvoch rovnopisoch, ktoré predkladáte katastru). Podpis kupujúceho nemusíte nevyhnutne úradne overiť.

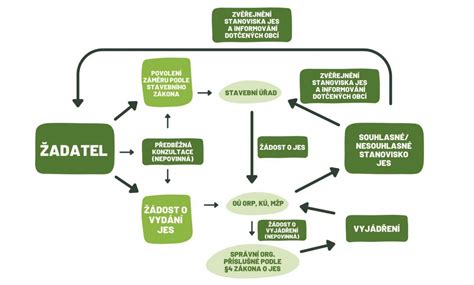

- Návrh na vklad do katastra nehnuteľností: Po overení podpisov je potrebné podať návrh na vklad vlastníckeho práva do katastra nehnuteľností. Kupujúci nadobúda vlastnícke právo k nehnuteľnosti až právoplatným rozhodnutím katastra o povolení vkladu. Posledným krokom je podanie návrhu na vklad vlastníckeho práva do katastra nehnuteľnosti. Prinášame vám vzor návrhu. Návrh môže podať buď predávajúci, alebo kupujúci. Nie je potrebné, aby ho podali obe strany súčasne. K návrhu je potrebné pripojiť kúpnu zmluvu v dvoch vyhotoveniach.

- Katastrálne konanie: Katastrálny úrad preskúma kúpnu zmluvu a návrh na vklad. Ak sú splnené všetky zákonné podmienky, povolí vklad vlastníckeho práva v prospech kupujúceho. Podanie návrhu na vklad vlastníckeho práva je spojené so zaplatením súdneho poplatku. Tento poplatok je spravidla vo výške 66 Eur. Ak chcete, aby kataster konal rýchlejšie (aby rozhodol do 15 dní), je potrebné zaplatiť poplatok vo výške 266 Eur. Ak chcete ušetriť, môžete podať návrh na vklad elektronicky, vtedy zaplatíte súdny poplatok 33 eur, resp. 133 eur, ak žiadate urýchlené rozhodnutie. Ak nemáte možnosť podať návrh elektronicky, môžete ešte pred podaním návrhu na vklad vlastníckeho práva podať tzv. oznámenie o zamýšľanom návrhu na vklad. Po tomto oznámení musíte do 90 dní podať návrh na vklad vlastníckeho práva do katastra. Podstatou oznámenia je, že kataster upozorníte na podanie návrhu na vklad. Ak podáte aj oznámenie o zamýšľanom návrhu, platí sa poplatok len vo výške 51 Eur.

Kataster by následne mal o návrhu na vklad rozhodnúť do 30 dní od doručenia návrhu v prípade, ak návrh neobsahuje žiadne chyby. Ak je všetko v poriadku, kataster vydá rozhodnutie o vklade. Na základe tohto rozhodnutia kataster zapíše kupujúceho ako vlastníka predmetnej nehnuteľnosti do katastra. Týmto rozhodnutím sa celý proces predaja nehnuteľností končí.

Špecifiká pre Živnostníkov (SZČO)

Pri predaji alebo kúpe nehnuteľnosti živnostníkom (SZČO) je potrebné zohľadniť niekoľko špecifických aspektov:

- Identifikácia SZČO: V zmluve je potrebné uviesť meno, priezvisko, sídlo (miesto podnikania) a identifikačné číslo (IČO) živnostníka.

- Predmet podnikania: Je vhodné overiť, či má SZČO v predmete podnikania zapísanú činnosť, ktorá súvisí s predajom alebo kúpou nehnuteľností (napr. realitná činnosť, správa nehnuteľností).

- Daňové aspekty: Predaj nehnuteľnosti môže mať vplyv na daňové povinnosti SZČO (daň z príjmu, DPH). Je preto vhodné konzultovať daňové aspekty s odborníkom.

- Majetok firmy vs. súkromný majetok: Je dôležité rozlišovať, či je nehnuteľnosť zahrnutá v obchodnom majetku SZČO alebo ide o súkromný majetok. To má vplyv na spôsob účtovania a zdaňovania transakcie.

Odpočet DPH pri Kúpe Nehnuteľnosti pre Podnikanie

SZČO, ktorý je platiteľom DPH a chce kúpiť novostavbu do podnikania a uplatniť si vratku DPH, čelí špecifickej situácii týkajúcej sa zápisu nehnuteľnosti v katastri. Kataster totiž zapisuje nehnuteľnosť na rodné číslo, nie na IČO, pokiaľ nie je kupujúcim obchodná spoločnosť. Ak je nehnuteľnosť zapísaná na rodné číslo SZČO, manželka sa automaticky stáva spoluvlastníčkou (v rámci bezpodielového spoluvlastníctva manželov), aj keď s podnikaním nemá nič spoločné. To by mohlo znemožniť uplatnenie odpočtu DPH.

Pre vylúčenie účasti manželky z podnikania sú v zásade dve možnosti:

- Dohoda o zúžení BSMV: Manželia sa môžu dohodou rozšíriť alebo zúžiť zákonom určený rozsah bezpodielového spoluvlastníctva. Podľa § 143a ods. 3 Občianskeho zákonníka, dohoda vyžaduje formu notárskej zápisnice. Manželia sa môžu voči inej osobe na túto dohodu odvolať len vtedy, ak jej je táto dohoda známa.

- Zrušenie BSM návrhom na súd: V zmysle § 148a ods. 2 Občianskeho zákonníka, súd na návrh zruší bezpodielové spoluvlastníctvo manželov v prípade, že jeden z manželov získal oprávnenie na podnikateľskú činnosť. Návrh môže podať ten z manželov, ktorý nezískal oprávnenie na podnikateľskú činnosť. Pokiaľ toto oprávnenie majú obaja manželia, môže návrh podať ktorýkoľvek z nich.

Pre správnu aplikáciu niektorej z vyššie uvedených možností odporúčame ich konzultovať s advokátom, ako aj kvôli zisteniu, ktorá z nich je vhodnejšia pre váš prípad.

Pokiaľ ide o odpočet DPH, v prípade, že je kupujúci platca DPH a bude využívať nehnuteľnosť na podnikanie, môže si uplatniť odpočet DPH na základe faktúry od predávajúceho s uvedenými povinnými údajmi na faktúre vrátane IČ DPH. To, či kataster zapíše v prípade vlastníka IČO alebo rodné číslo, nie je pre účely DPH smerodajné. Predmetnú nehnuteľnosť je nutné účtovne zaradiť do obchodného majetku. Upozorňujeme na časový test, to znamená, že v prípade zmeny účelu využívania nehnuteľnosti po dobe skôr ako 20 rokov (napr. na súkromné účely) by bolo nutné odpočítanú DPH vrátiť (§ 54 ods. 4 zákona o DPH). Rovnaká povinnosť vrátenia odpočítanej DPH platí aj v iných prípadoch napr. § 38 ods. 1 zákona o DPH - predaj oslobodený od DPH po 5 rokoch od 1. kolaudácie alebo prenájom v rámci oslobodenia od DPH podľa § 38 ods.

Riziká a Ako Sa Im Vyhnúť pri Kúpnej Zmluve

Pri uzatváraní kúpnej zmluvy je dôležité byť obozretný a minimalizovať riziká. Medzi najčastejšie riziká patria:

- Neplatnosť zmluvy: Nedodržanie povinných náležitostí zmluvy môže viesť k jej neplatnosti.

- Právne vady nehnuteľnosti: Nehnuteľnosť môže byť zaťažená ťarchami, vecnými bremenami alebo inými právnymi obmedzeniami, ktoré obmedzujú jej užívanie alebo predaj. Je dôležité preveriť list vlastníctva dostupný na portáli katastra nehnuteľností. Ťarchy nie sú vždy prekážkou pri kúpe nehnuteľnosti, ale je potrebné si uvedomiť ich dôsledky. Existuje viacero možností, ako sa s takouto ťarchou vyrovnať.

- Skryté vady nehnuteľnosti: Technický stav nehnuteľnosti môže byť horší, ako sa zdá na prvý pohľad. Je dobré sa s nehnuteľnosťou oboznámiť - jej fyzickou obhliadkou. Prípadne je vhodné zobrať si so sebou odborníka na stavby alebo dať si vypracovať odborný znalecký posudok na nehnuteľnosť, ktoré môžu reálne zhodnotiť skutočný stav nehnuteľnosti.

- Nezaplatenie kúpnej ceny: Kupujúci nemusí zaplatiť kúpnu cenu v dohodnutej lehote.

- Podvod: V extrémnych prípadoch môže ísť o podvod, kedy sa predávajúci vydáva za vlastníka nehnuteľnosti, ktorým v skutočnosti nie je.

Ako Minimalizovať Riziká?

- Dôkladná príprava: Pred uzatvorením zmluvy si preverte všetky relevantné informácie o nehnuteľnosti a zmluvných stranách.

- Právna pomoc: Nechajte si kúpnu zmluvu skontrolovať alebo vypracovať advokátom alebo notárom.

- Osobná obhliadka: Nehnuteľnosť si dôkladne prezrite, prípadne si nechajte vypracovať znalecký posudok.

- Úschova kúpnej ceny: Využite notársku úschovu alebo vinkuláciu v banke na zabezpečenie zaplatenia kúpnej ceny. Odporúča sa notárska/advokátska úschova alebo vinkulovaný účet.

- Poistenie: Uzavrite poistenie nehnuteľnosti pre prípad škody.

Obmedzenie Platieb v Hotovosti

V zmysle zákona č. 394/2012 Z.z. o obmedzení platieb v hotovosti je platba v hotovosti obmedzená. Príjmy z predaja nehnuteľnosti patria medzi príjmy z prevodu vlastníctva nehnuteľností podľa § 8 ods. 1 písm. b) zákona o dani z príjmov. Do základu dane (čiastkového základu dane) sa zahrnie príjem z predaja nehnuteľnosti až v tom zdaňovacom období, v ktorom sa prijal, bez ohľadu na to, v ktorom zdaňovacom období nadobudol vlastnícke právo k nehnuteľnosti kupujúci. Do základu dane (čiastkového základu dane) sa zahŕňajú zdaniteľné príjmy znížené o výdavky preukázateľne vynaložené na dosiahnutie predmetných príjmov. Ak sú výdavky spojené s týmto druhom príjmu vyššie, ako dosiahnutý príjem, na rozdiel sa neprihliada. Ak daňovník dosiahol v zdaňovacom období len zdaniteľné príjmy z predaja nehnuteľnosti, ktoré sú na daňové účely považované za tzv. pasívne príjmy, nemôže si znížiť základ dane odpočítaním nezdaniteľnej časti základu dane na daňovníka alebo nezdaniteľnej časti základu dane na manžela/manželku.

Ak nie sú splnené podmienky pre oslobodenie príjmu dosiahnutého predajom nehnuteľnosti, potom sa takýto príjem považuje za zdaniteľný príjem. Daňovník si vysporiada svoju daňovú povinnosť podaním daňového priznania k dani z príjmov typ B, pričom daný príjem a k nemu prislúchajúce výdavky uvedie v VIII. odd. v Tabuľke č. 2.

Spoluvlastníctvo a Právo na Informácie z Katastra

Spoluvlastníctvo predstavuje jeden z klasických inštitútov vecného práva, napriek tomu niektoré aspekty jeho normatívnej úpravy sú v odbornej spisbe reflektované len pomerne chabo. Analýza normatívnej regulácie práva spoluvlastníka na sprístupnenie zmluvy o prevode spoluvlastníckeho podielu na nehnuteľnosti, ktorej účastníkom sám nebol, zo zbierky listín katastra nehnuteľností, poukazuje na isté špecifiká.

Spoluvlastník má postavenie vlastníka a v kontexte nehnuteľností vlastníka nehnuteľnosti. Umožňuje sa mu preto prístup k listinám uloženým v zbierke listín, ktoré sa týkajú predmetu jeho spoluvlastníctva a v rozsahu, v akom sa týkajú predmetu jeho spoluvlastníctva. Spoluvlastník má právo na sprístupnenie aj takej zmluvy, ktorá bola uzatvorená predtým, ako sa sám stal podielovým spoluvlastníkom dotknutej nehnuteľnosti, pokiaľ touto zmluvou mohlo byť porušené predkupné právo jeho právneho predchodcu a nejde o darovaciu zmluvu.

Dôležitým aspektom je aj právo spoluvlastníka na sprístupnenie údaja o cene, za ktorú sa spoluvlastnícky podiel na nehnuteľnosti, ktorá je predmetom jeho spoluvlastníctva, prevádza, resp. previedol, a to aj vtedy, ak sám nebol účastníkom zmluvy. V súlade s definíciou pojmu "osobný údaj", aj údaj o cene nehnuteľnosti možno jednoznačne zaradiť pod tento pojem. Z tohto pohľadu je potom potrebné tomuto údaju venovať zvýšenú právnu ochranu.

Ak je predmetom zmluvy viac podielov, pričom podielový spoluvlastník je podielovým spoluvlastníkom len jedného (alebo len niektorých) z týchto spoluvlastníckych podielov a kúpna cena je v zmluve uvedená ako celok, štátny orgán na úseku katastra nehnuteľností nemá k dispozícii informáciu o tom, za akú cenu sa spoluvlastnícky podiel na nehnuteľnosti, ktorej spoluvlastníkom je žiadateľ o sprístupnenie údaja o cene, prevádza, a preto takýto údaj nevie žiadateľovi poskytnúť.

V prípade, ak je údaj o cene spoluvlastníckeho podielu na nehnuteľnosti v príslušnej zmluve o prevode daného spoluvlastníckeho podielu označený ako obchodné tajomstvo, orgán štátnej správy na úseku katastra nehnuteľností nemá inú možnosť, ako takýto údaj z listiny neposkytnúť. Tento postup je potrebný z dôvodu, aby nemohlo dôjsť ani len k pochybnostiam o možnom porušení obchodného tajomstva zo strany tohto správneho orgánu.

Problematika daní pri predaji nehnuteľností vo vlastníctve občanov, ktoré nie sú oslobodené od dane, je pomerne rozsiahla a odporúčame každému občanovi, ktorý takýto predaj realizuje a nie je si istý tým, či podlieha alebo nepodlieha dani, aby vyhľadal odbornú pomoc daňového poradcu. Základom je totiž určenie správneho momentu nadobudnutia vlastníctva, v čom môže byť samozrejme nápomocný aj realitný agent. V tejto súvislosti je potrebné, aby realitní agenti boli potrebne vzdelaní, mali primeranú odbornú kvalifikáciu a v základných otázkach dokázali klienta nasmerovať v akejkoľvek oblasti týkajúcej sa nehnuteľností, k čomu samozrejme patrí aj uplatňovanie daní a DPH.

tags: #zivnostnik #kataster #kupa #nehnutelnosti