Elektronická komunikácia s Finančnou správou Slovenskej republiky (FS SR) sa stáva kľúčovým pilierom pre všetkých daňových subjektov pôsobiacich na území Slovenskej republiky. Povinnosť komunikovať elektronicky sa postupne rozširuje a dotýka sa nielen právnických osôb, ale aj stále väčšieho počtu fyzických osôb, najmä podnikateľov. Znalosť procesu registrácie na portáli Finančnej správy a pochopenie, aké typy žiadostí a oznámení je možné elektronicky predkladať, je nevyhnutná pre riadne plnenie daňových povinností.

Vznik Registračnej Povinnosti a Automatická Registrácia

Základným predpokladom pre akúkoľvek elektronickú komunikáciu s daňovým úradom je registrácia na finančnej správe pre platenie príslušných daní. Pokiaľ podnikáte, musíte sa registrovať na finančnej správe na platenie rôznych daní. Prvotnú registráciu neodkladajte, potrebujete ju stihnúť najneskôr do konca kalendárneho mesiaca nasledujúceho po začatí podnikania.

Podnikajúce fyzické osoby sa registrujú na miestne príslušnej finančnej správe (daňovom úrade) podľa svojho trvalého pobytu. Ako začínajúci živnostník alebo s. r. o. sa potrebujete prihlásiť na platenie dane z príjmov fyzických či právnických osôb. Týka sa to fyzickej osoby alebo právnickej osoby, ktorá je zapísaná do registra právnických osôb, podnikateľov a orgánov verejnej moci, ak bol zdrojovým registrom pre tento zápis obchodný register, živnostenský register alebo iný register podľa oznámenia finančného riaditeľstva.

Nie všetky fyzické osoby sa však zapisujú do registra, z ktorého finančná správa vykonáva automatickú registráciu. Môže ísť napr. o autorov, hercov, hudobníkov či prenajímateľov. Fyzická osoba, ktorá nepodlieha automatickej registrácii zo strany daňového úradu, je povinná v lehote do konca kalendárneho mesiaca nasledujúceho po uplynutí mesiaca, v ktorom začala vykonávať inú samostatnú zárobkovú činnosť alebo v ktorom prenajala nehnuteľnosť okrem pozemku, požiadať o registráciu na daň z príjmov.

Zákon o dani z príjmov považuje za daňovníka nezriadeného alebo nezaloženého na podnikanie okrem obcí, VÚC, príspevkových a rozpočtových organizácií aj záujmové združenia právnických osôb, profesijné komory, občianske združenia vrátane odborových organizácií, politické strany a politické hnutia, štátom uznané cirkvi a náboženské spoločnosti, spoločenstvá vlastníkov bytov a nebytových priestorov, štátne fondy, vysoké školy, Úrad pre dohľad nad zdravotnou starostlivosťou, Sociálnu poisťovňu, Kanceláriu rady pre rozpočtovú zodpovednosť, Fond ochrany vkladov, Slovenskú kanceláriu poisťovateľov, Slovenský pozemkový fond, Rozhlas a televíziu Slovenska, Garančný fond investícií, neinvestičné fondy, nadácie, neziskové organizácie poskytujúce všeobecné prospešné služby a organizácie, ktorých nezisková činnosť vyplýva z osobitného predpisu, na základe ktorého vznikli (§12 ods. ZDP).

Dôležitá výnimka z registrácie: Registračná povinnosť na daňovom úrade sa nevzťahuje na daňovníka, ktorý má príjmy len zo závislej činnosti (§ 5 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „ZDP“)), príjmy z kapitálového majetku (§ 7 ZDP), ostatné príjmy (§ 8 ZDP) alebo len príjmy, z ktorých sa daň vyberá zrážkou (§ 43 ZDP), alebo kombináciu týchto príjmov.

Avšak, ak ste na území Slovenskej republiky prenajali nehnuteľnosť okrem pozemku, ste povinný predložiť správcovi dane vyplnenú žiadosť o registráciu na tlačive, ktorého vzor určí ministerstvo.

Povinnosti zamestnávateľov a platiteľov zrážkovej dane

Pokiaľ sa rozhodnete nabrať zamestnanca, stávate sa platiteľom dane z príjmov zo závislej činnosti. Hneď, ako sa stanete zamestnávateľom, musíte sa na finančnej správe registrovať najneskôr do konca kalendárneho mesiaca nasledujúceho po uplynutí mesiaca, v ktorom vám vznikla povinnosť zrážať preddavky na daň z príjmov zo mzdy zamestnanca. Táto povinnosť sa však týka len tých zamestnávateľov, ktorí nie sú vôbec registrovaní na daň z príjmov (napr. z dôvodu podnikania).

Ak budete niekomu vyplácať príjem, z ktorého sa daň z príjmov vyberá zrážkou, stanete sa platiteľom dane z príjmov vyberaných zrážkou. Môže ísť o situáciu, keď niekomu vyplatíte napr. Oznámenie o zrazení a odvedení dane vyberanej zrážkou § 43 ods. Oznámenie o výške nepeňažného plnenia a dátume jeho poskytnutia § 43 ods. 17 písm. Oznámenie o začatí poberania nepeňažných plnení § 43 ods. Oznámenie o zrazení a odvedení sumy na zabezpečenie dane § 44 ods. Taktiež je potrebné sledovať Oznámenie o zrazení a odvedení dane vyberanej zrážkou § 43 ods. a súvisiace oznamovacie povinnosti.

Ak vôbec nie ste registrovaný pre daň z príjmov (napr. z dôvodu podnikania), musíte požiadať o registráciu za platiteľa dane z príjmov vyberaných zrážkou. Lehota je do konca kalendárneho mesiaca nasledujúceho po uplynutí mesiaca, v ktorom vám vznikla povinnosť daň z príjmov vyberať zrážkou. Väčšia pravdepodobnosť však je, že na daň z príjmov registrovaný už ste.

Povinná registrácia k DPH

Ďalšia registrácia vás čaká vo chvíli, keď za najviac 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov dosiahnete obrat 49 790 eur. Vtedy sa povinne stávate platiteľom DPH a musíte sa k tejto dani registrovať na finančnej správe. Prihlášku za platiteľa DPH ako podnikateľ podávate výhradne elektronicky.

Proces Elektronickej Registrácie na Portáli Finančnej Správy

Živnostníci musia od júla minulého roka komunikovať s daňovými úradmi elektronicky. Pridali sa tak k ostatným podnikateľom, ktorí dostali túto povinnosť pred rokom a už vlani museli daňové priznanie podať on-line. Pre živnostníkov je to tento rok prvýkrát a viacerým môže registrácia spôsobovať ťažkosti. Aj preto je vhodné, aby si to nenechávali na poslednú chvíľu a neregistrovali sa tesne pred koncom marca. Registrácia pritom nie je až taká zložitá, ale vyžaduje si dôkladné dodržanie postupu.

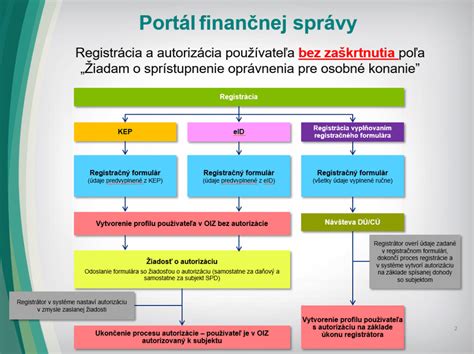

Proces registrácie používateľa je proces, na základe ktorého sa fyzická osoba stáva používateľom elektronických služieb finančnej správy. Proces registrácie používateľa začína na titulnej stránke portálu Finančnej správy SR zvolením voľby "Registrácia".

Registrácia sa typicky realizuje v troch fázach:

Vyplnenie registračného formulára: Na portáli Finančnej správy v pravom hornom rohu kliknite na tlačidlo Registrácia a vyplňte formulár. Portál vám ponúkne tri možnosti. A to buď registráciu s využitím občianskeho preukazu s elektronickým čipom (eID), registráciu s využitím kvalifikovaného elektronického podpisu alebo registráciu s vyplnením registračného formulára. Vo formulári uvediete základné údaje a zvolíte si aj heslo a osobný identifikačný kód (ľubovoľná kombinácia znakov), ktorých znenie si zvolí samotný používateľ. Používateľ stlačí tlačidlo registrovať. Pre zistenie formátu jednotlivých položiek stačí, ak sa používateľ nastaví kurzorom myši na zobrazenú ikonu "?" , ktorý sa nachádza na konci každej položky formulára.

Potvrdenie registrácie: Na výber máte dve možnosti. Môžete navštíviť daňový úrad osobne a podpísať dohodu pred úradníkom. Ak máte elektronický občiansky preukaz, viete potvrdiť registráciu on-line a ušetríte si návštevu daňového úradu. Samozrejme, musíte mať občiansky preukaz aktivovaný a musíte mať nainštalovaný softvér, ktorý nájdete na stránke slovensko.sk. Ak niektorá z položiek nie je správne vyplnená resp. Zároveň sú uvedené inštrukcie pre pokračovanie v registračnom procese prostredníctvom aktivácie registrácie. Ak používateľ pokračuje v procese registrácie, po otvorení odkazu sa v prehliadači zobrazí stránka s needitovateľným základnými registračnými údajmi (titul, meno, priezvisko), ktoré používateľ zadal a odoslal v registračnom formulári.

Autorizácia: Aby ste mohli odosielať daňovému úradu dokumenty elektronicky, musíte registráciu ešte autorizovať. Pri postupe bez eID to znamená podať žiadosť na úrade. Proces registrácie je používateľ povinný dokončiť osobne u správcu dane na miestne príslušnom daňovom úrade, kde podpíše dohodu o elektronickom doručovaní (v prípade fyzických osôb) alebo požiada o autorizáciu (v prípade právnických osôb).

Ak podávate daňové priznanie elektronicky prvýkrát, je dôležité, aby ste s registráciou na portáli Finančnej správy SR začali dostatočne vopred, keďže proces registrácie, prihlásenia a autorizácie môže trvať aj niekoľko dní. V prípade, že budete na odpoveď čakať dlhšie ako 24 hodín, odporúčame telefonicky kontaktovať príslušný daňový úrad alebo Finančnú správu SR.

Prihlasovacie metódy a autorizácia

Ak sa občan chce prihlásiť pomocou občianskeho preukazu s čipom (eID), dokladu o pobyte s čipom, alebo má nainštalovanú a aktivovanú aplikáciu Slovensko v mobile, alebo je vlastníkom prihlasovacieho prostriedku vydaného v krajine EÚ, tak využije možnosť prihlásiť sa cez slovensko.sk kde v prípade eID karty zadá BOK kód. Tento spôsob slúži pre používateľov, ktorí sú vlastníkom občianskeho preukazu s čipom (eID), dokladu o pobyte s čipom alebo má nainštalovanú a aktivovanú aplikáciu Slovensko v mobile, alebo sú vlastníkom prihlasovacieho prostriedku vydaného v krajine EÚ. Pri ďalších prihláseniach môže použiť aj prihlásenie cez identifikátor a heslo. Pri tomto prihlásení zvolí občan možnosť Identifikátor a heslo.

Správca dane po overení žiadosti a priložených dokladov vykoná autorizáciu k registračnému ID používateľa. V niektorých prípadoch, ak sa jedná o fyzickú osobu alebo právnickú osobu, ktorá ešte nie je zapísaná v registri daňových subjektov, je potrebné pre účely vytvorenia autorizácie túto osobu zaviesť do registra daňových subjektov. Pre tento účel je potrebné, aby táto osoba, prípadne používateľ elektronických služieb (ak má na tento úkon udelené plnomocenstvo), predložil správcovi dane údaje potrebné pre jej zaevidovanie. Údaje môže správcovi dane oznámiť pri autorizácii na daňovom úrade vyplnením „evidenčného listu“, prípadne ústne do zápisnice u správcu dane. Rozsah oznámených údajov musí zodpovedať minimálne rozsahu údajov uvedených v evidenčnom liste. Evidenčný list je možné vyplniť a odoslať aj elektronicky prostredníctvom portálu Finančnej správy SR.

Pri autorizácii je potrebné predložiť doklad totožnosti (napr. plnomocenstvo pre využívanie autorizovaných elektronických služieb v prípade, ak si daňový subjekt zvolil na zastupovanie zástupcu, ktorý za neho koná v rozsahu udeleného plnomocenstva. Plnomocenstvo nemusí byť overené notárom. Plnomocenstvo sa nevyžaduje, ak v mene daňového subjektu koná poverená osoba).

Príklad z praxe a dôsledky nedostatkov

Príklad č. Fyzická osoba získala dňa 15.09.2023 oprávnenie na podnikanie (osvedčenie o zápise do evidencie súkromne hospodáriaceho roľníka vydané obcou). Fyzická osoba je povinná v zmysle osobitného predpisu (§ 49 ods. 2 zákona o dani z príjmov) si splniť registračnú povinnosť a na tlačive Žiadosť o registráciu, oznámenie zmien, žiadosť o zrušenie registrácie na daň z príjmov, daň z pridanej hodnoty a daň z poistenia požiadať o registráciu na dani z príjmov, resp. požiadať o registráciu inej dane. Fyzická osoba dňa 10.08.2023 doručila poštou miestne príslušnému daňovému úradu tlačivo Žiadosť o registráciu, oznámenie zmien, žiadosť o zrušenie registrácie na daň z príjmov, daň z pridanej hodnoty a daň z poistenia.

Podľa daňového poriadku povinným údajom v žiadosti o registráciu je aj označenie druhu dane, ku ktorej žiada fyzická osoba registráciu. V prípade, ak povinné údaje nie sú v žiadosti vyplnené, správca dane vyzve daňový subjekt aby údaje bližšie vysvetlil, zmenil alebo doplnil a zároveň určí lehotu, v ktorej je daňový subjekt povinný výzve vyhovieť. Ak daňový subjekt výzve správcu dane v určenej lehote a v požadovanom rozsahu nevyhovie, vydá správca dane rozhodnutie, v ktorom žiadosť o registráciu zamietne, ak zákon neustanovuje inak. Ak výzve správcu dane nevyhoviete, správca dane vydá rozhodnutie, v ktorom žiadosť o registráciu zamietne, ak zákon neustanovuje inak. Správca dane Vás zaregistruje v lehote do 30 dní od podania žiadosti o registráciu alebo odo dňa odstránenia nedostatkov podania. Pridelí Vám daňové identifikačné číslo, ktoré ste povinný uvádzať pri styku so správcom dane.

Ako vyplniť Žiadosť o ročné zúčtovanie dane - 1.časť

Spektrum Elektronických Žiadostí a Oznámení

Po úspešnej registrácii na portáli FS SR a autorizácii získava daňový subjekt možnosť využívať širokú škálu elektronických služieb. Tieto služby zahŕňajú nielen podávanie daňových priznaní, ale aj špecifické žiadosti a oznámenia, ktoré sú často viazané na konkrétne ustanovenia zákona č. 222/2004 Z. z. o DPH, ZDP, alebo súvisia s novými legislatívnymi rámcami, ako je DAC7/DPI či dorovnávacia daň.

Aplikácia eDANE slúži na elektronickú komunikáciu s Finančnou správou SR a na vypĺňanie formulárov. Aplikáciu si môžete stiahnuť na webovej stránke Finančnej správy, kde si v sekcii „Technické predpoklady na strane klienta“ preveríte, či máte nainštalovaný potrebný softvér k spusteniu aplikácie.

Žiadosti súvisiace s daňovou rezidenciou a platbami

Daňovníci využívajú portál na podávanie žiadostí, ktoré sú kľúčové pre medzinárodné transakcie alebo správne určenie daňového zaťaženia:

- Žiadosť o vydanie potvrdenia o daňovej rezidencii podľa § 51g ods.

- Žiadosť o vydanie potvrdenia o zaplatení dane podľa § 51g ods.

- Žiadosť o vrátenie dane podľa § 43 ods.

Tieto žiadosti sú nevyhnutné pre preukázanie daňovej rezidencie v SR alebo pre potvrdenie úhrady daňových povinností, čo je často podmienkou pre uplatnenie znížených sadzieb alebo oslobodení v zahraničí.

Oznámenia týkajúce sa DPH a úprav základu dane

V oblasti dane z pridanej hodnoty (DPH) je elektronická komunikácia obzvlášť rozsiahla, najmä ak ide o platiteľov DPH, ktorí musia nahlásiť bankové účty používané na podnikanie. Pri procese registrácie k DPH nezabudnite na povinnosť platiteľa DPH oznámiť finančnej správe každý bankový účet, ktorý budete používať na podnikanie, ktoré je predmetom DPH. Oznámenie musíte urobiť bezodkladne odo dňa, keď sa stanete platiteľom DPH alebo odo dňa, keď si takýto bankový účet zriadite. Musíte teda nahlásiť aj viac účtov, ktoré budete takýmto spôsobom používať. Pokiaľ by ste zaplatili na iný účet, ručíte za odvod DPH vy. Na oznámenie čísla bankového účtu či jeho prípadné zmeny použite formulár s názvom „Oznámenie o účtoch používaných na podnikanie platiteľa podľa § 6 a § 85kk zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov“.

Medzi dôležité elektronické oznámenia v kontexte DPH a iných daní patria:

- Daňové priznanie podľa § 68ca zákona č. 222/2004 Z. z. (priznanie k DPH).

- Oznámenie o reverznom hybridnom subjekte podľa § 49a ods. (zrejme v kontexte ZDP alebo DPH).

- Oznámenie o vykonaní úpravy základu dane podľa § 17 ods.

- Oznámenie o vzniku stálej prevádzkarne podľa § 49a ods.

- Oznámenie o uzatvorení zmluvy s daňovníkom so sídlom alebo s bydliskom v zahraničí podľa § 49a ods.

- Oznámenie držiteľa podľa § 49a ods.

Taktiež existujú oznamovacie povinnosti súvisiace s predĺžením lehoty na podanie daňového priznania: Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania podľa § 49 ods. 3 písm. (tento bod sa opakuje, čo poukazuje na dôležitosť tejto možnosti).

Špecifické oznamovacie povinnosti a nové regulácie (DAC7/DPI a Dorovnávacia daň)

Elektronické podanie sa využíva aj pre implementáciu nových medzinárodných smerníc a domácich úprav.

DAC7/DPI (Digitalisation of Reporting for Platform Operators): Tento rámec prináša nové oznamovacie povinnosti pre prevádzkovateľov digitálnych platforiem. Sú s tým spojené nasledujúce elektronické úkony:

- Oznámenie DAC7/DPI (§22i ods. 2 a ods. 5 zákona č.

- Vyhlásenie oznamujúceho prevádzkovateľa DAC7/DPI (§22i ods.

- Vyhlásenie vylúčeného prevádzkovateľa platformy DAC7/DPI (§22m ods.

Tieto vyhlásenia a oznámenia sú kritické pre transparentnosť príjmov generovaných na digitálnych platformách.

Dorovnávacia daň (Pillar Two): Nová legislatíva zaviedla aj povinnosti súvisiace s dorovnávacou daňou, ktorá sa týka veľkých nadnárodných skupín:

- Daňové priznanie k dorovnávacej dani podľa zákona č. 507/2023 Z.

- Oznámenie o podávajúcom subjekte podľa § 39 ods. 6 a 7 zákona č. 507/2023 Z.

- Oznámenie s informáciami na určenie dorovnávacej dane podľa § 39 ods. 1 zákona č. 507/2023 Z.

Ostatné špecializované oznámenia

Portál slúži aj na plnenie povinností v oblasti správy daní, ktoré sú špecifické pre určité typy transakcií alebo situácií:

- Oznámenie o uzavretí dohody s daňovníkom o nevyberaní dane zrážkou § 43 ods.

- Oznámenie o zániku daňovej povinnosti podľa § 8 ods.

- Oznámenie o použití osobného motorového vozidla na podnikanie podľa § 85n ods. 9 a 10 písm.

- Oznámenie podľa § 3 ods.

- Oznámenie podľa § 8 ods.

- Oznámenie na zúčtovanie odvodov podľa § 9 ods.

- Oznámenie podľa § 7 zákona č. 519/2022 Z. z.

V súvislosti s automatickými registráciami a prepojením registrov je dôležité spomenúť: Oznámenie o registrácii z úradnej moci podľa § 49a ods. 1 zákona č. 595/2003 Z. z. Údaje z týchto registrov sú podkladom pre správcu dane pre vykonanie registrácie z úradnej moci ďalšej skupiny daňových subjektov vedenej v RPO. V súlade s ustanovením § 49a ods. 1 zákona č. 595/2003 Z. z. Vychádzajúc z uvedeného, s účinnosťou od 01. S účinnosťou od 15. S účinnosťou od 06.

Špecifiká Elektronického Podávania a Podpisu

Podávanie dokumentov elektronicky vyžaduje nielen registráciu, ale aj správne technické nastavenie a použitie autorizačných prostriedkov.

Na paneli daňového priznania vľavo stlačte „Podpísať a podať EZ-ou“ (ak je táto možnosť sprístupnená, tlačidlo je tmavomodré, resp. tej istej farby ako tlačidlo Podpísať) alebo tlačidlo „Podpísať“(podpisovanie kvalifikovaným el. podpisom).

Existujú rôzne režimy zastupovania a povinnosti doručovania, ktoré ovplyvňujú spôsob autorizácie:

- Zastupovanie bez povinnosti elektronického doručovania: Zvolený spôsob registrácie použite len v tom prípade, ak chcete vystupovať ako používateľ OSS v mene zdaniteľnej osoby, ktorá chce využívať niektorú z osobitných úprav OSS, pričom na zdaniteľnú osobu sa nevzťahuje povinnosť doručovania písomností elektronickými prostriedkami podľa daňového poriadku, pričom zdaniteľná osoba je povinná písomnosti týkajúce sa osobitnej úpravy doručovať tiež výlučne elektronickými prostriedkami, ale na túto osobu sa nevzťahuje ustanovenie § 13 ods. 5 a 6 daňového poriadku, t. j.

- Zastupovanie s povinnosťou elektronického doručovania: V prípade, že budete konať v mene zdaniteľnej osoby na ktorú sa vzťahuje povinnosť doručovania písomností podľa § 13 ods. 5 a 6 daňového poriadku, t. j.

- Zastupovanie prevádzkovateľa platformy DAC7/DPI: Zvolený spôsob registrácie použite len v tom prípade, ak chcete vystupovať ako používateľ DAC7 v mene oznamujúceho prevádzkovateľa platformy DAC7/DPI, na ktorého sa nevzťahuje povinnosť doručovania písomností elektronickými prostriedkami podľa daňového poriadku (t. j.

Pre správne fungovanie elektronickej komunikácie je dôležité mať k dispozícii všetky náležitosti žiadosti: okrem iných údajov, ktoré vyplývajú z osobitných predpisov, je potrebné uviesť aj údaje o splnomocnencovi na doručovanie, ak ide o fyzickú osobu podľa § 9 ods. 9, alebo splnomocnenca na doručovanie, ak ide o právnickú osobu podľa § 9 ods. 8. Ďalšie údaje, ktorých uvedenie vyplýva z osobitných predpisov, napr. (tu sa predpokladá, že nasledujú špecifické požiadavky formulárov).

Finančná Podpora pri Plnení Daňových Povinností

Hoci je elektronické podávanie povinnosťou, finančné nároky spojené s daňami môžu predstavovať pre podnikateľov záťaž. Po podaní daňového priznania, či už ho podáte do konca marca, alebo využijete možnosť predĺžiť si lehotu do konca júna, musíte v najbližších mesiacoch rátať s tým, že dane treba aj zaplatiť.

Poštová banka preto prišla s novým špecializovaným produktom, ktorý môže pomôcť manažovať tieto výdavky. „Fyzická osoba - podnikateľ a spol. s r.o. s ročným obratom do 1 milióna eur, s dvoma uzavretými ucelenými účtovnými obdobiami, môžu v Poštovej banke získať špecializovaný úver na financovanie dane s úrokovou sadzbou už od 8 % ročne. Zaplatiť ním môžu nielen daň, ale aj refinancovať vlaňajšie preddavky. Malí podnikatelia tak ani v tomto období nemusia kvôli výdavkom na dane zmraziť potrebné investície do rozvoja či výraznejšie siahať do povolených prečerpaní na svojich účtoch,“ opisuje výhody úveru na dane hovorkyňa Poštovej banky Lýdia Žáčková.

Podmienky tohto produktu sú nasledovné:

- Kto oň môže požiadať: Fyzická osoba - podnikateľ a spol. s r.o.

- Úroková sadzba: od 500 eur do 4 999 eur - 9 % p. a., od 5 000 eur - 8 % p. a.

Pri čerpaní do výšky 30-tisíc eur ho banka schvaľuje v zrýchlenom režime, na počkanie, počas jednej návštevy pobočky.

Zákonné Rámce a Povinnosti v Kontextoch

Elektronická komunikácia a registrácia sú primárne regulované Zákonom č. 563/2009 Z. z. (daňový poriadok) a Zákonom č. 595/2003 Z. z. (ZDP). Dátum poslednej zmeny týchto informácií bol 20. 2., Dátum zverejnenia: 13. 3. Dátum publikácie: 5. 3.

Správca dane musí v prípade splnenia podmienok na registráciu daňový subjekt zaregistrovať v lehote do 30 dní od podania žiadosti o registráciu.

Zákonné ustanovenia definujú aj povinnosti, ktoré sú s registráciou a elektronickým podaním neoddeliteľne spojené, ako napríklad:

- Oznámenie o použití osobného motorového vozidla na podnikanie podľa § 85n ods. 9 a 10 písm.

- Žiadosť o povolenie na prevádzkovanie osobitného skladu podľa § 48d zákona o DPH (platná od 1. 1.

Všetky tieto špecifické požiadavky a formuláre musia byť adresované správcovi dane prostredníctvom elektronických služieb po riadnom absolvovaní procesu registrácie a autorizácie používateľa portálu Finančnej správy SR.