Slovensko v posledných rokoch zažíva výrazný ekonomický rozmach, ktorý sa priamo premieta do stavebného sektora. Tento boom, potvrdený štatistickými údajmi, prináša so sebou množstvo developerských projektov a stimuluje rast v oblasti novostavieb, modernizácií aj rekonštrukcií. Napriek celkovo pozitívnemu trendu však nie všetky firmy v odvetví vnímajú súčasnú situáciu s rovnakým nadšením.

Štatistické Údaje Potvrdzujú Rozmach

Dáta Štatistického úradu SR konzistentne poukazujú na rastúcu stavebnú produkciu. V prvých troch kvartáloch roka 2018 sa stavebná produkcia medziročne zvýšila o necelých osem percent. Tento rast bol zaznamenaný vo všetkých segmentoch - od novovznikajúcich stavieb až po modernizácie a rekonštrukcie. Analytici spoločnosti CEEC Research predpokladali, že tento rast bude pokračovať aj v najbližšom období, hoci s mierne klesajúcou dynamikou. Ak by sa podnikateľské prognózy naplnili, stavebný segment by v roku 2019 zaznamenal trojročný kontinuálny rast objemu produkcie, čo by bol prvý takýto výsledok od ekonomickej krízy.

Mimoriadne úspešný mesiac zaznamenalo slovenské stavebníctvo v septembri 2025. Stavebná produkcia dosiahla objem 844,2 milióna eur, čo v stálych cenách predstavovalo medziročný nárast o 19 percent. Toto tempo rastu bolo najvyššie od februára 2018. Po sezónnom očistení vzrástla produkcia medzimesačne o 0,6 percenta, čo len potvrdilo stabilný pozitívny trend v odvetví. Rast bol ťahaný všetkými zložkami domácej produkcie: nová výstavba vzrástla o 15,9 percenta, opravy a údržba stavieb o 14,8 percenta a ostatné práce dokonca o 42,7 percenta. Tieto čísla naznačujú, že stavebníctvo sa po dlhšom období stagnácie opäť vrátilo do formy. Produkcia realizovaná na Slovensku tvorila drvivú väčšinu, až 88 percent, celkových výkonov sektora.

V členení podľa typu stavby rástla výstavba budov o 16,2 percenta a práce na inžinierskych stavbách, vrátane výstavby diaľnic, o 16,7 percenta. Významný príspevok k celkovému rastu zaznamenali aj slovenské stavebné firmy pôsobiace v zahraničí, ktorých výkony medziročne vzrástli o 41,2 percenta. V súhrne za deväť mesiacov roka 2025 dosiahla hodnota stavebnej produkcie 5,8 miliardy eur, čo predstavuje medziročný nárast o 7,7 percenta. K pozitívnej bilancii najviac prispela nová domáca výstavba (o 5,5 percenta) a opravy a údržba budov (o 3,4 percenta). Výstavba budov vzrástla o 4,6 percenta a práce na inžinierskych stavbách o 5,8 percenta. Dynamický vývoj slovenského stavebníctva potvrdzuje aj pokračujúci rast výkonov firiem v zahraničí, ktorý za prvé tri štvrťroky roka 2025 dosiahol 29,5 percenta.

Stavebný sektor pokračoval v silnom raste aj v decembri 2025. Počas uplynulého roka zaznamenalo odvetvie medziročný rast v jedenástich mesiacoch, pričom decembrový výsledok patril medzi najvýraznejšie. Po očistení o sezónne vplyvy vzrástla produkcia medzimesačne o 4 percentá. Dvojciferné tempo rastu presahujúce 10 percent bolo zaznamenané vo všetkých segmentoch domácej stavebnej výroby. Zvýšenie sa týkalo novej výstavby, ako aj prác spojených s opravami, údržbou a inými stavebnými činnosťami. Celkovo bol vývoj v stavebníctve v roku 2025 priaznivý, keď objem zrealizovaných prác historicky prvýkrát prekročil hranicu 8,4 miliardy eur. Pod priaznivý výsledok sa podpísal rast do 5 percent v oboch podielovo najsilnejších zložkách domácej produkcie. Podľa typu stavieb dominantná výstavba budov medziročne vzrástla o 3,9 percenta a jej hodnota sa priblížila k 5 miliardám eur.

Výzvy a Príležitosti v Odvetví

Napriek priaznivým štatistikám, stavebníctvo čelí aj výzvam. Analytici upozorňujú, že rast v roku 2025 bol čiastočne podporený dobiehaním starších projektov a zvýšenou verejnou investičnou aktivitou, zatiaľ čo nové objednávky sa rozbiehajú pomalšie. Stavebníctvo zároveň čelí rastúcim nákladom na materiály a pracovnú silu, čo môže tlmiť jeho ďalšiu dynamiku. Budúci vývoj bude závisieť od tempa verejných investícií, postupného oživenia súkromných projektov a schopnosti firiem prenášať vyššie náklady do cien bez výrazného oslabenia dopytu.

Stavebníctvo by malo v roku 2026 stále ťažiť z končiacich verejných stavebných projektov financovaných z Plánu obnovy aj postupného nábehu nových projektov financovaných z eurofondových výziev. Chronické problémy pri výstavbe verejnej infraštruktúry však môžu pozitívne efekty z rozbehu verejných projektov stále čiastočne tlmiť. Väčší segment stavebníctva - výstavba budov - by si mal aj v roku 2026 udržať prevažne rastový trend. Robustné oživenie na trhu s bytmi sa na prelome leta a jesene postupne prelialo aj do ich novej výstavby. Menej priaznivé mrazivé poveternostné podmienky môžu v úvode roka zvýrazniť sezónny útlm stavebníctva, najmä vo výstavbe infraštruktúry, ale aj pri výstavbe budov pri novo začatej výstavbe, ktorá je vo fáze hrubej stavby citlivej na zmeny počasia.

V januári 2025 dosiahla stavebná produkcia na Slovensku 436,1 milióna eur, čo predstavuje medziročný nárast o 7,2 %, najlepší výsledok od apríla 2024. Tento rast bol spôsobený najmä dynamickým rastom v zahraničí, zatiaľ čo v tuzemsku bol rast miernejší. Zvýšila sa produkcia v novej výstavbe a tiež v opravách a údržbe, obe zložky zaznamenali nárast o 1,6 %. Napriek celkovému rastu, výstavba ciest a iných inžinierskych stavieb medziročne naďalej zaostávala. Stavebné podniky sa udržali v raste už tretí mesiac po sebe, pričom medzimesačne produkcia vzrástla o 1,5 %. Produkcia realizovaná na Slovensku tvorila 86 % celkových výkonov odvetvia. Údaje stavebnej produkcie na začiatku roka vykazovali rast predovšetkým z dôvodu pokračujúcej angažovanosti našich firiem v zahraničí. Nižšie ceny stavebných materiálov v okolitých krajinách, ako aj vyššie objemy štátnych investícií v Poľsku, Česku a v Rakúsku, motivujú dlhodobo upriamovať pozornosť na tieto trhy. Pozitívny trend podporovalo aj priaznivejšie počasie.

Rozhovory o stavebníctve: Igor Lukáč - L&L Trading

Vyhliadky na Oživenie a Nové Výzvy

Domáca produkcia by mala na začiatku roka 2026 ostať utlmená, predovšetkým z dôvodu vyšších cien vstupov, avšak zvrat by mohol prísť ešte koncom jari. Výstavba infraštruktúrnych projektov, podpora štátnych bytov a nízka ponuka na trhu, budú faktory podporujúce navýšenie aktivity aj na domácom trhu, a to približne o 10 %. Pozitívom pre stavebný sektor bude aj nový stavebný zákon, kde sa však plných efektov dočkáme najskôr na jeseň a najmä v budúcom roku. Zotavovanie stavebníctva sa v závere roka zastavilo, avšak vďaka priaznivejšiemu bázickému efektu si naďalej udržalo kladný medziročný rast, ktorý sa dokonca zrýchlil.

Významnejšiu korekciu bolo možné pozorovať najmä pri údržbe a opravách a stavebnej produkcii tuzemských stavebných firiem v zahraničí. V medziročnom porovnaní priaznivý bázický efekt pomáhal zmierniť predovšetkým pokles vo výstavbe infraštruktúry, ale priaznivo pôsobil aj vo väčšom segmente stavebníctva - vo výstavbe budov.

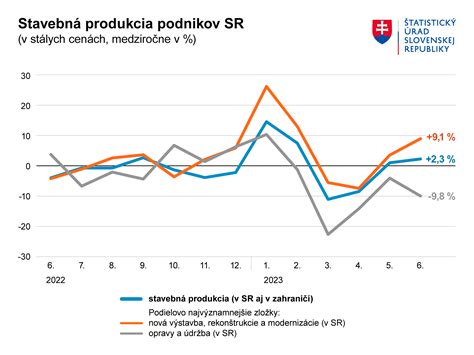

Stavebníctvo skončilo v červených číslach. Napriek čiastočnému zotaveniu v závere roka, ktoré v medziročnom porovnaní podporil aj priaznivejší bázický efekt, stavebníctvo v priemere minulý rok skončilo v červených číslach. Dôvody sú najmä vo výpadku produkcie na výstavbe verejnej infraštruktúry, ktorá sa ocitla v prechodnom období medzi dvomi rozpočtovacími obdobiami eurofondov. Produkcia stavebníctva v decembri (medzimesačne) sa znížila o 1,2 % (sezónne očistené). Dynamika jej medziročného rastu sa napriek tomu zrýchlila z 0,9 % na 4,3 %. Rast stavebníctva v medziročnom porovnaní v závere podporil priaznivejší bázicky efekt z konca predchádzajúceho roka - v decembri 2023 sa už začala utlmovať výstavba verejnej infraštruktúry financovaná z končiaceho rozpočtovacieho obdobia EÚ fondov.

V priemere za celý rok ale ostávalo aj minulý rok stavebníctvo v červených číslach - jeho medziročný pokles sa dokonca prehĺbil z -0,2 % v roku 2023 na -5,0 % v roku 2024. Pokles vo výstavbe budov sa minulý rok zmiernil. Dôvody sú najmä vo výstavbe infraštruktúry, kde sa stavebná produkcia minulý rok v úhrne za celý rok medziročne znížila až o -12,1 %. Naopak, pokles vo výstavbe budov sa minulý rok zmiernil na -2,2 % (z -3,7 %), najmä v dôsledku postupnej stabilizácie trhu s rezidenčnými nehnuteľnosťami, ktorý reagoval na prvotný pokles úrokových sadzieb. To sa prejavilo na zmiernení stavebnej produkcie vo výstavbe bytových budov z -7,3 % na -1,4 %, pričom v záver roka (v poslednom štvrťroku) už stabilne medziročne rástla. V samotnom decembri pokračovalo zrýchľovanie medziročného rastu ako vo výstavbe budov (z 7,6 % na 7,7 %), tak aj zmierňovanie medziročného poklesu vo výstavbe infraštruktúry (z -11,0 % na -2,4 %). Naopak, výstavba infraštruktúry s pozvoľným nábehom nových verejných projektov ľahko rástla aj v medzimesačnom porovnaní (o 1,1 %).

Stavebná produkcia na výstavbe budov sa v decembri medziročne zvýšila až o 7,7 %, pričom rástla v oboch svojich zložkách - výstavbe bytov (o 12,9 % medziročne) i výstavbe nebytových priestorov (4,4 %). Po zohľadnení sezónnych vplyvom jej produkcia ale v oboch častiach jemne zaostala za silným novembrom (o 2-5%). Výstavba bytov v posledných mesiacoch ťaží zo stabilizácie trhu s bývaním, ktorý podporili nižšie úroky a postupne sa znovu-objavujúci dopyt. Na druhej strane, medziročný rast nebytovej výstavby v závere roka bol jemne prekvapivý. Nebytovej výstavbe sa počas leta prestalo dariť a prvé jesenné mesiace to len potvrdzovali. Nadol ju tlačila nižšia investičná aktivita, ktorá s miernym oneskorením reagovala na nárast úrokových sadzieb v predminulom roku, ale pravdepodobne ju tlmila aj neistota spojená s prijatým konsolidačným balíkom, ktorý významne zaťaží rozpočty domácich firiem. V novembri ale prekvapivo posilnila a hoci sme v decembri mohli pozorovať pomerne citeľnú korekciu silných novembrových čísel, nebytová výstavba stále ostávala v medziročnom pluse aj v samom záver roka. Relatívne pozitívne čísla zo záveru roka ale nepreceňujeme a stále skôr očakávame problémy na strane dopytu v tejto časti stavebníctva, minimálne v prvej polovici roka.

Podľa analytikov stavebníctvo bude aj v nasledujúcich mesiacoch pravdepodobne čeliť stagnujúcemu alebo len ľahko sa zotavujúcemu dopytu v oboch svojich segmentoch. Výstavbu budov budú stále brzdiť síce už klesajúce ale stále relatívne vysoké úroky i klesajúca investičná aktivita v ekonomike, a to aj napriek tomu, že trh s bývaním už svoje dno najskôr našiel. Jeho zotavenie však bude len pozvoľné a k úrovniam spred energetickej/inflačnej krízy sa ani zďaleka nepriblíži. Obmedziť aktivitu v nebytovej výstavbe môže aj fiškálna konsolidácia, ktorej náklady bude z veľkej časti znášať podnikový sektor. Výstavba infraštruktúry bude stále čeliť prechodnému obdobiu, kedy sa ukončili viaceré projekty financované z predchádzajúceho rozpočtovacieho obdobia, zatiaľ čo nábeh stavebných projektov z nového rozpočtovacieho obdobia, či Plánu obnovy je len pozvoľný a stále naráža na viaceré problémy. I vďaka nižšej porovnávacej báze z minulého roka by sa stavebníctvo tento rok ale malo predsa len vrátiť do plusu, avšak minuloročné straty najskôr plne nedokáže vymazať. Postupné oživenie podporené i poklesom úrokových sadzieb, ktoré nebude len výsledkom priaznivého bázického efektu, očakávame najskôr až v druhej polovici roka.

Stavebníctvo v roku 2025 odštartovalo na pozitívnej vlne. Dynamika medziročného rastu stavebnej produkcie, ktorá dosiahla v prvom mesiaci objem vyše 388 miliónov eur, sa v januári vyšplhala až na dvojcifernú úroveň 15,4 percenta. Stúpla tak z decembrových štyroch percent. Išlo o najsilnejší medziročný nárast v sektore od januára 2018. V marci však stavebníctvo očakávania o pokračovaní nastoleného tempa sklamalo. Podľa najnovších údajov Štatistického úradu sa v porovnaní s februárom výrazne znížilo. „Po silnom úvode roka, keď stavebníctvo výdatne podporila aj teplá zima, sme mohli v marci pozorovať jeho kolaps. Stavebný priemysel do konca roka zrejme nevzkriesi ani zázrak. Budúci rok je tiež otázny.“

Produkcia stavebných firiem dosiahla podľa septembrových dát Štatistického úradu SR len 672 miliónov eur, čo predstavuje medziročne až 18-percentný pokles. Zaostávanie stavebníctva sa prehĺbilo na najvyššiu hodnotu od októbra 2020, pričom dvojciferne poklesli všetky zložky produkcie. Odborníci vidia vinníkov v nedostatočnej podpore vlády, inflácii, vysokých cenách stavebných materiálov, drahých energiách a v neposlednom rade v novej legislatíve Európskej únie.

Medziročné spomalenie vykazuje stavebný sektor už od decembra minulého roka s výnimkou apríla tohto roka. V porovnaní s augustom sa stavebná produkcia znížila o 3,9 percenta. Domáca nová výstavba sa prepadla o 15,5 percenta, opravy a údržba o 12,8 percenta, najmenšia zložka - ostatné práce o vyše štvrtinu. Domáca stavebná produkcia tvorila viac ako 89 percent celkového objemu stavebníctva. V členení podľa typov stavieb podielovo významnejšia výstavba budov medziročne zaostávala o 13,1 percenta, práce na inžinierskych stavbách, kam patrí aj výstavba diaľnic, boli nižšie až o 18,6 percenta. „Až tretinový prepad produkcie vykázali stavebné firmy pôsobiace v zahraničí. Ich podiel na celkovej produkcii tvoril 11 percent,“ zdôrazňuje hovorkyňa úradu Jana Morháčová.

Viac než polovica opýtaných firiem zaoberajúcich sa obnovou budov a energetickou efektivitou hodnotí kroky vlády v tejto oblasti negatívne. Podporu cez dotácie, granty alebo iné stimuly hodnotia tri štvrtiny ako nedostatočné. Vyplýva to z údajov internej ankety platformy Budovy pre budúcnosť (BPB), do ktorej sa zapojili desiatky podnikov a odborníkov v oblasti stavebníctva a energetickej efektivity. Až 86 percent respondentov sa vyjadrilo k nedostatočnej podpore vlády v prvom roku jej fungovania. Z nich taktiež 91 percent zdôraznilo, že vláda neposkytuje dostatočné riešenie pre krízu pracovnej sily v sektore.

Firmy v ankete uviedli niekoľko odporúčaní, ako situáciu zlepšiť. Jedným z nich sú predvídateľné a transparentné dotácie, ktoré by firmám umožnili lepšie plánovanie investícií. Obnova budov môže priniesť úspory, nové pracovné miesta či stimulovať rast stavebného sektoru naprieč regiónmi. Myslí si to analytik BPB Richard Paksi, ktorý podporu energetickej efektívnosti budov vníma ako win-win riešenie. Dokáže domácnostiam a firmám pomôcť s predpokladaným nárastom cien energií, rozhýbe ekonomiku v regiónoch a podporí najmä malé firmy a živnostníkov. „Zároveň by takáto politika pomohla s konsolidáciou verejných financií, nakoľko by mala pozitívny vplyv na HDP krajiny a na daňové príjmy do štátneho rozpočtu“.

Nedostatok pracovnej sily na stavebných projektoch či požiadavky na energetickú udržateľnosť budov sa dajú riešiť podľa odborníkov zavedením rôznych inovatívnych technológií či outsourcingom. Na poli moderných technológií, zvlášť s blížiacou sa zimou, je čoraz citeľnejšia snaha o znižovanie nákladov na priemyselné procesy a energie. Jedným z riešení, ktoré znižuje náklady, zlepšuje efektivitu a zároveň zmenšuje emisie CO2, je technológia spätného získavania tepla zo spalín (heat recovery system). Tento proces využíva teplo, ktoré by sa inak pri priemyselnej výrobe alebo pri vykurovaní budov stratilo. „Strata energie zo spalín alebo iného tepelného procesu je zvyčajne okolo 15 až 20 percent. So systémom spätného získavania tepla od exodraftu môže byť obnovených až 80 percent tepla. Existuje teda potenciál zníženia spotreby paliva o 12 až 16 percent a redukcia emisií CO2,“ vysvetľuje obchodný riaditeľ spoločnosti Almeva Pavel Ulrich. Niektoré priemyselné systémy umožňujú zo zachyteného tepla vyrábať aj elektrinu, čo znižuje potrebu externých zdrojov.

V oblasti outsourcingu ponúkajú firmy služby zahŕňajúce management stavieb, udržateľnosť či správu budov. Tým, že svoj problém zverí spoločnosť do rúk odborníkov na danú oblasť, ušetrí nielen peniaze, ale aj čas. Vzhľadom k vzrastajúcim požiadavkám EÚ na energetickú účinnosť, stavebné výrobky, pracovnú legislatívu, udržateľnosť a ekologický design, je pre firmy stále náročnejšie financovať a manažovať nové projekty. Malá podpora vlády a nepredvídateľnosť dotácií tento problém ešte prehlbujú. Viaceré firmy okrem managementu stavieb ponúkajú tiež služby spojené s energetikou, pričom ponúkajú firmám riešenia zároveň na znižovanie uhlíkovej stopy. Zefektívnenie energetického hospodárstva považuje obchodný riaditeľ M2C Slovakia Patrik Zúrik za kľúčové najmä v súčasnej dobe, kedy silnie regulačný tlak Únie, budúcoročný rast DPH prinesie zdražovanie a ceny energií budú zrejme drahšie.

Podľa agentúry CEEC Research sú očakávania stavebných firiem na Slovensku napriek súčasnej kríze optimistické. Odhaduje sa rast trhu o 3,5 percenta. Väčšina respondentov vidí príležitosť v novom stavebnom zákone, ktorý má odbúrať byrokraciu a urýchliť výstavbu. Táto zmena podľa nich prinesie nové stavebné zákazky či obnoví pozastavené projekty. „Stavebný sektor tradične ťaží z ekonomického rastu a zvýšených verejných investícií, najmä do infraštruktúry. Rozsiahle investície do dopravnej infraštruktúry, ako sú diaľnice a mosty, predstavujú značný podiel tržieb mnohých stavebných firiem,“ vysvetľuje riaditeľ CEEC Research Michal Vacek s tým, že v posledných rokoch tento trend podporili aj európske fondy. Tie prispeli k financovaniu mnohých veľkých projektov. Stavbári očakávajú, že slovenský stavebný trh bude rásť najmä vďaka investíciám do infraštruktúry a obnovy starších stavieb. Avšak firmy musia zostať podľa M. Vaceka ostražité voči vonkajším tlakom, ako sú náklady na materiál a prácu.

Po mesiacoch útlmu sa prebúdzajú investori, bytová výstavba naberá nové tempo. Stavebný sektor prežíva najvýraznejší obrat za posledné tri roky. Po období neistoty a spomalenia sa sektor stal koncom leta a začiatkom jesene motorom ekonomiky a hlavným indikátorom obnovy investičnej aktivity. Rast produkcie, oživenie dopytu po bývaní a návrat dôvery investorov ukazujú, že odvetvie sa postupne dostáva z tieňa krízy. Kľúčové štatistiky aj reakcie firiem potvrdzujú, že slovenskí stavebníci dokázali zmeniť riziko na príležitosť.

August 2025 sa zapísal do histórie ako mesiac, keď sa stavebníctvo po rokoch stagnácie opäť dostalo na rastovú trajektóriu. Objem stavebnej produkcie dosiahol 728,5 milióna eur a po očistení o vplyv inflácie vzrástol medziročne o 12,1 percenta. Ide podľa hovorkyne Štatistického úradu SR Jany Morháčovej o najrýchlejšie tempo rastu od januára 2023. Navyše, už tretí mesiac po sebe produkcia prekročila hranicu 700 miliónov eur - znak, že oživenie nie je náhodné, ale systematické. Podľa ŠÚ SR ťahala rast najmä domáca nová výstavba, ktorá sa zvýšila o 7,8 percenta, a opravy vrátane údržby budov s nárastom o 11,4 percenta. Výsledky naznačujú, že domáci dopyt sa postupne zotavuje po náročnom období vysokej inflácie a obmedzených investičných plánov. Dôležitým faktorom je tiež opätovné spustenie projektov, ktoré boli počas energetickej krízy v rokoch 2022 a 2023 pozastavené.

Výstavba budov - dominantná zložka odvetvia - medziročne vzrástla o 9,4 percenta, zatiaľ čo práce na inžinierskych stavbách stúpli o 4,8 percenta. Štatistici upozorňujú, že ide o najvyšší rozdiel medzi týmito dvoma segmentmi za posledné štyri roky. Tento trend zodpovedá zmenám v štruktúre investícií: súkromný kapitál sa orientuje najmä na projekty s rýchlejšou návratnosťou a nižším regulačným rizikom. Zahraničná stavebná produkcia slovenských firiem pritom naďalej rástla - takmer o polovicu. Výkony v zahraničí tvoria síce len 14 percent celkového objemu, no dynamika ich rastu potvrdzuje zvyšujúcu sa konkurencieschopnosť slovenských podnikov. Viaceré z nich rozširujú svoje pôsobenie do strednej Európy, kde využívajú silné priemyselné väzby a investičné partnerstvá.

Rozhovory o stavebníctve: Igor Lukáč - L&L Trading

Kým ešte v roku 2024 čelil sektor výraznému útlmu, aktuálne už firmy oznamujú rastúci počet kontraktov a obnovu investičnej aktivity. Generálny riaditeľ Dynamik Holding Vladimír Vikor mladší potvrdzuje, že po období stagnácie sa trh zreteľne preberá. Jeho spoločnosť sa zameriava najmä na rezidenčné, priemyselné a logistické projekty, pričom väčšina zákaziek pochádza od súkromných investorov. Oživenie prichádza po období, keď boli mnohé projekty odložené pre vysoké úroky a rast cien stavebných materiálov. Zníženie úrokových sadzieb a stabilizácia cien energií vytvorili priestor pre reštart segmentu. „Po období výrazného útlmu sa postupne rozbiehajú mnohé projekty, ktoré boli predtým zmrazené alebo odložené. Po roku 2024, kedy sme zaznamenali útlm v celkovom objeme až tridsať miliónov eur, sa situácia začala obracať a aktuálne máme nakontrahovanú výstavbu viacerých zákaziek,“ hovorí V. Vikor ml. Podľa dát ŠÚ SR dosiahla v auguste 2025 stavebná produkcia po očistení o sezónne vplyvy medziročný rast o 12,1 percenta, čo znamená návrat k úrovniam spred pandémie. Takéto tempo naposledy zaznamenali slovenské firmy v roku 2018, počas vlny ekonomického rastu. Zlepšenie nálady v sektore potvrdzujú makroekonomické indikátory: počet nových stavebných povolení v treťom kvartáli 2025 vzrástol o viac ako osem percent oproti predchádzajúcemu roku. Domáce banky navyše hlásia zvýšený záujem developerov o projektové financovanie, čo signalizuje obnovenú dôveru v dlhodobý rast trhu.

Súbežne s oživením domácej výstavby prichádza aj rozmach aktivít slovenských firiem v zahraničí. Podľa štatistického úradu stúpla produkcia slovenských stavebných spoločností mimo krajiny o 27,8 percenta, pričom najväčšie kontrakty získali firmy v Česku, Poľsku a Srbsku. Pre mnohé podniky ide o logické rozšírenie pôsobnosti - zahraničné trhy ponúkajú vyššiu stabilitu, predvídateľné prostredie a často aj priaznivejšie daňové či legislatívne rámce. V prípade spoločnosti Dynamik Holding je expanzia prirodzeným krokom po úspešných projektoch doma. „Expanzia do zahraničia je u nás jasná priorita. Už teraz realizujeme niektoré projekty mimo Slovenska, najmä priemyselné objekty a haly pre logistiku,“ zdôrazňuje V. Vikor ml. s tým, že impulzom pre vstup na český trh bola spolupráca s partnerom, pre ktorého už na Slovensku realizovali viacero projektov. Úspech na domácom trhu otvoril firme dvere do regiónu s vysokou kúpyschopnosťou a silným dopytom po moderných výrobných a logistických kapacitách. V porovnaní s domácim prostredím je český a poľský trh menej zaťažený byrokraciou, projekty sa tam schvaľujú rýchlejšie a štát často ponúka výhodnejšie investičné stimuly. Zahraničné trhy zároveň umožňujú firmám diverzifikovať riziká spojené s kolísavým domácim dopytom. Podľa analytikov sa tento trend bude ďalej prehlbovať - slovenské stavebné firmy sa stávajú regionálnymi hráčmi, nie len lokálnymi subdodávateľmi.

Napriek rastu stavebníctva sa rezidenčný segment stále potýka s problémami. Podľa údajov ŠÚ SR sa počet dokončených bytov v prvej polovici roka 2025 medziročne znížil o takmer štyri percentá. Dôvodom je kombinácia drahších materiálov, pomalého povoľovacieho procesu a opatrnosti developerov, ktorí čakajú na stabilnejšie trhové prostredie. V. Vikor ml. však upozorňuje, že situácia sa začína meniť. „Vidíme, že sa nám bytová výstavba v tomto roku začína rozbiehať, a to nielen v metropolách, ale aj v regiónoch,“ hovorí. Zlepšenie financovania bývania vďaka nižším úrokom a rastu miezd zvyšuje kúpnu silu obyvateľstva, čo sa okamžite premieta do rastúceho dopytu po novostavbách. Dopyt po bývaní sa zvýšil aj preto, že kupujúci už neočakávajú pokles cien. Viacerí developeri potvrdzujú, že predaj bytov sa zrýchľuje, najmä v Bratislave a Trnave, kde sa ponuka nových projektov rozširuje. „Znížené úrokové sadzby sú čiastočnou kompenzáciou pre kúpyschopnosť bežného občana.“ Z údajov štatistikov vyplýva, že bytová výstavba bude v roku 2025 pravdepodobne rásť, no tempo zostane pomalšie ako pri komerčných a priemyselných projektoch. Tento nerovnovážny vývoj môže viesť k pokračujúcemu tlaku na ceny nehnuteľností, najmä v mestách, kde je ponuka bytov výrazne pod úrovňou dopytu.

Zatiaľ čo výstavba budov pokračuje v dvojcifernom tempe, inžinierske stavby sa stále držia na úrovni spred roka. Verejné zákazky - najmä diaľnice, mosty či kanalizačné siete - narážajú na zdĺhavé povoľovacie procesy a nedostatok financovania. Tento problém je dlhodobý a podľa odborníkov môže brzdiť celkový rozvoj infraštruktúry. „Rozdiel je do veľkej miery spôsobený tým, že verejné infraštruktúrne zákazky sú viazané na verejné financovanie a legislatívne procesy, ktoré často idú pomalšie. Výstavba budov je realizovaná najmä pre súkromných investorov. Tu je tempo svižnejšie,“ hovorí V. Vikor ml. s tým, že aj preto uprednostňujú komplexné projekty, v ktorých inžinierske stavby predstavujú len podpornú časť - napríklad prístupové komunikácie či siete v rámci developerských areálov. Podľa analytikov by sa do budúcnosti mala väčšia pozornosť venovať modernizácii infraštruktúry a digitalizácii stavebných procesov. Zrýchlenie povoľovania, zjednodušenie verejných obstarávaní a lepšie využitie európskych fondov by mohli sektor posunúť na novú úroveň. Štatistiky totiž ukazujú, že práve súkromný sektor momentálne ťahá celé odvetvie, zatiaľ čo verejné investície stagnujú. V každom prípade rok 2025 potvrdzuje, že stavebníctvo sa stalo kľúčovým pilierom hospodárskeho rastu. Stavebníci zhodnotili, že odložený štart digitalizácie stavebného konania či súčasné zmeny v územnom plánovaní neviedli k plošnému rastu nákladov.

Slovenský trh stavebných prác v tomto roku očakáva mierny pokles o 0,5 percenta. Vyše polovica stavebníkov verí, že nový stavebný zákon, ktorý vstúpil do platnosti v apríli 2025, zrýchli povoľovacie procesy v nasledujúcich dvoch rokoch. „V najbližších dvoch rokoch bude vývoj slovenského stavebníctva formovaný kombináciou viacerých faktorov. Kľúčovú úlohu zohrá hospodárska stabilita štátu. Na druhej strane však prichádzajú pozitívne impulzy v podobe nového stavebného zákona a zákona o strategických investíciách. Stavebné firmy očakávajú v tomto roku zvýšenie tržieb o 1,2 percenta, v budúcom roku o ďalších 1,1 percenta. „V oblasti legislatívy máme nový zákon o územnom plánovaní, nový stavebný zákon, novelu zákona o EIA, zákon o strategických investíciách. Stavebníci zhodnotili, že odložený štart digitalizácie stavebného konania či súčasné zmeny v územnom plánovaní neviedli k plošnému rastu nákladov.