Faktúra je základným dokumentom, s ktorým pracuje každý podnikateľ. Slúži na stanovenie príjmov a následne aj výšky dane. Náležitosti faktúry sa však líšia v závislosti od toho, či ju vystavuje neplatiteľ alebo platiteľ DPH, a či daný podnikateľ vedie účtovníctvo. V tomto článku sa zameriame na kľúčové dátumy, ktoré sa na faktúre uvádzajú, a na lehoty, do ktorých musí byť faktúra vystavená.

Tri kľúčové dátumy na faktúre: Vystavenie, dodanie a splatnosť

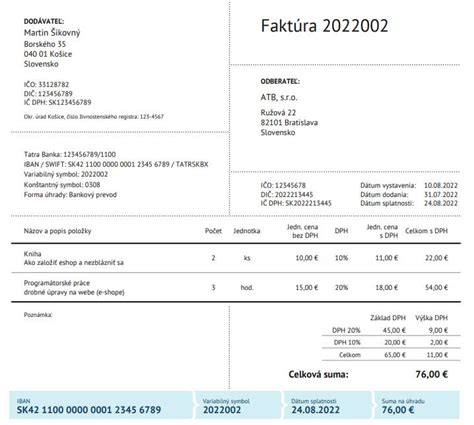

Vo väčšine prípadov faktúry obsahujú tri základné druhy dátumov: dátum vystavenia faktúry, dátum dodania tovaru alebo služby a dátum splatnosti faktúry.

- Dátum vystavenia faktúry: Tento dátum jednoducho označuje deň, kedy faktúra vznikla. Nie je to nutne deň, kedy bol tovar dodaný alebo služba poskytnutá.

- Dátum dodania: Tento dátum je o niečo podstatnejší a označuje deň, kedy bol tovar reálne dodaný alebo služba poskytnutá. Pre platiteľov DPH má tento dátum špecifický význam, keďže určuje, kedy sa tovar či služba považujú za dodanú podľa zákona o DPH. Spravidla ide o deň, kedy tovar zmenil majiteľa, alebo deň, kedy bola služba reálne uskutočnená.

- Dátum splatnosti: Tento dátum je zvyčajne založený na dohode oboch zmluvných partnerov a určuje, do kedy má byť faktúra uhradená. Bežnou obchodnou praxou je štrnásťdňová lehota splatnosti, avšak Obchodný zákonník umožňuje aj dlhšiu lehotu, maximálne 60 dní od doručenia faktúry, pokiaľ sa na tom strany výslovne dohodnú a dohoda nie je v nepomere k právam a povinnostiam veriteľa.

Je dôležité poznamenať, že ak sa dátum dodania zhoduje s dátumom vystavenia (napríklad faktúra bola vystavená v rovnaký deň, ako bol predaný tovar), nie je potrebné samostatne uviesť aj dátum dodania. Pre prehľadnosť je však lepšie uvádzať oba dátumy, čím sa jednoznačne určí obdobie, do ktorého faktúra daňovo aj účtovne patrí.

Legislatívny rámec fakturácie na Slovensku

Náležitosti faktúr na Slovensku upravujú dva hlavné zákony: zákon o DPH (zákon č. 222/2004 Z. z. o dani z pridanej hodnoty) a zákon o účtovníctve (zákon č. 431/2002 Z. z. o účtovníctve).

- Platitelia DPH: Na platiteľov DPH sa vzťahujú oba uvedené zákony. Musia dodržiavať nielen účtovné predpisy, ale aj špecifické požiadavky zákona o DPH týkajúce sa daňových dokladov.

- Neplatitelia DPH: Neplatitelia DPH postupujú pri fakturácii primárne podľa účtovných predpisov. Avšak aj oni musia spĺňať určité náležitosti, ktoré sú často podobné tým pri platiteľoch DPH, napríklad povinnosť uviesť dátum vystavenia.

Lehota na vystavenie faktúry: Kedy musíte konať?

Lehota na vystavenie faktúry závisí od toho, či ste platiteľ alebo neplatiteľ DPH, a od konkrétnej situácie.

Platitelia DPH: Presné lehoty podľa zákona o DPH

Podľa zákona o DPH (konkrétne § 73) platí, že faktúra (daňový doklad) musí byť vyhotovená do 15 dní odo dňa dodania tovaru alebo služby. Táto lehota je hmotno-právna a nie je možné ju predĺžiť napríklad v prípade, ak 15. deň pripadne na víkend alebo sviatok.

Existujú však aj špecifické situácie s inými lehotami:

- Pri dodaní tovaru alebo služby s miestom dodania v tuzemsku: Do 15 dní odo dňa dodania tovaru alebo služby, alebo do 15 dní odo dňa prijatia platby pred dodaním tovaru alebo služby, alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá.

- Pri dodaní služby s miestom dodania v inom členskom štáte (ak je platiteľom dane príjemca služby): Do 15 dní od konca kalendárneho mesiaca, v ktorom bola dodaná služba alebo prijatá platba pred dodaním služby.

- Pri dodaní tovaru alebo služby s miestom dodania v treťom štáte: Do 15 dní odo dňa dodania tovaru alebo služby, alebo do 15 dní odo dňa prijatia platby pred dodaním tovaru alebo služby, alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá.

- Pri predaji tovaru na diaľku do EÚ: Do 15 dní odo dňa dodania tovaru alebo do 15 dní odo dňa prijatia platby pred dodaním tovaru, alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá.

- Pri dodaní tovaru oslobodeného od dane: Do 15 dní od konca kalendárneho mesiaca, v ktorom bol tovar dodaný.

- Pri oprave základu dane: Do 15 dní od konca kalendárneho mesiaca, v ktorom nastala skutočnosť rozhodná pre vykonanie opravy základu dane.

- Pri dodaní nového dopravného prostriedku: Do 15 dní od konca kalendárneho mesiaca, v ktorom bol dodaný.

- Pri opakovaných a čiastkových dodávkach tovarov a služieb: V prípade mesačných cyklov je možné vystaviť jednu súhrnnú faktúru najviac za obdobie kalendárneho mesiaca. Pri cykloch dlhších ako 12 mesiacov sa tovar alebo služba považuje za dodané posledným dňom každého 12. kalendárneho mesiaca (alebo posledným dňom kalendárneho roka v špecifických prípadoch), pričom faktúra musí byť vystavená do 15 dní od vzniku daňovej povinnosti.

Neplatitelia DPH: "Bez zbytočného odkladu"

Ak podnikateľ nie je platiteľom DPH, zákon o účtovníctve hovorí, že faktúru je potrebné vystaviť "bez zbytočného odkladu". Hoci presná lehota nie je stanovená tak striktne ako u platiteľov DPH, znamená to, že by ste s vystavením faktúry nemali otáľať a mali by ste tak urobiť čo najskôr po dodaní tovaru alebo služby.

Pre neplatiteľov DPH je dôležité sledovať skutočný dátum uhradenia faktúry, najmä ak bola vydaná na konci roka. Tento dátum je totiž rozhodujúci pre stanovenie príjmov v daňovom priznaní. Ak faktúra vystavená napríklad 30. decembra je zaplatená až v januári nasledujúceho roka, započítava sa do príjmov až v tom novom roku.

Koncoročné faktúry a prelom rokov: Kedy sa príjem zdaní?

Najčastejšia otázka na prelome rokov sa týka faktúr vystavených koncom roka, ale uhradených až v novom roku. Tu záleží na tom, aké účtovníctvo vedieme:

- Živnostník (jednoduché účtovníctvo, daňová evidencia, paušálne výdavky): Príjem zo zaplatenej faktúry sa zdaní v roku, kedy bola faktúra uhradená. Teda faktúra vystavená v decembri 2024 a zaplatená v januári 2025 sa zdaní v roku 2025.

- S.R.O. (podvojné účtovníctvo): Suma faktúry je zdaniteľná ešte v pôvodnom roku vystavenia, teda v roku 2024. Uplatňuje sa tu akruálny princíp, podľa ktorého sa náklady a výnosy účtujú v roku, ku ktorému sa vecne a časovo vzťahujú, bez ohľadu na dátum platby.

Dôležité upozornenie: Ak by ste napríklad živnosť ukončovali alebo prerušovali k 31. decembru, neuhradená faktúra vám vstupuje do príjmov daného roka (2024), aj keď vediete jednoduché účtovníctvo a faktúra ešte nebola uhradená do konca roka.

Ako vystaviť faktúru

Odporúčanie pre fakturáciu na prelome roka

Aby ste sa vyhli chaosu pri fakturácii na konci roka, snažte sa posledné ročné faktúry vystaviť v decembri čo najskôr, aby bol dostatok času na úhradu a splatnosť, alebo ich vystavte až po novom roku. Dohoda s odberateľmi môže výrazne zjednodušiť účtovníctvo aj im.

Povinné náležitosti faktúry podľa rôznych režimov

Požiadavky na obsah faktúry sa líšia:

Neplatitelia DPH (daňová evidencia alebo paušálne výdavky)

Doklady sa riadia Obchodným zákonníkom. Povinné údaje zahŕňajú:

- Meno a priezvisko/názov dodávateľa

- Fakturačná adresa

- IČO (ak je pridelené)

- Označenie registra a číslo zápisu (ak ide o právnickú osobu)

Odporúčané, ale nepovinné údaje:

- Údaje o odberateľovi

- Označenie dokladu (napr. Faktúra č. XXX)

- Popis tovaru/služby

- Celková čiastka, prípadne jednotková cena

- Dátum vystavenia

- Informácia, že nie ste platiteľ DPH

Neplatitelia DPH (vedú účtovníctvo)

Okrem vyššie uvedených údajov pribúdajú:

- Údaje o odberateľovi (v rovnakom rozsahu ako o dodávateľovi)

- Dátum uskutočnenia účtovného prípadu (ak nie je zhodný s dátumom vystavenia)

- Podpisový záznam zodpovednej osoby (ak nie je zabezpečený elektronicky)

Pre tieto subjekty je smerodajný dátum skutočného plnenia (dodania tovaru/služby), nie dátum platby, v súlade s akruálnym princípom.

Platitelia DPH (daňový doklad)

V tomto prípade sa faktúra riadi § 74 zákona o DPH a musí obsahovať:

- Meno/názov dodávateľa a jeho adresu, IČ DPH

- Meno/názov odberateľa a jeho adresu, IČ DPH (ak je pridelené)

- Poradové číslo faktúry

- Dátum vyhotovenia faktúry

- Dátum dodania tovaru/služby, alebo dátum prijatia platby (ak sa líši od dátumu vyhotovenia)

- Množstvo a druh tovaru/rozsah a druh služby

- Základ dane pre každú sadzbu DPH

- Jednotkovú cenu bez DPH

- Uplatnenú sadzbu DPH alebo oslobodenie od DPH

- Výšku DPH v eurách

Ak je plnenie oslobodené od dane alebo daň odvádza odberateľ, nie je potrebné uvádzať výšku a sadzbu dane, ale musí sa uviesť odkaz na príslušný paragraf zákona.

Identifikovaná osoba a DPH

Neplatiteľ DPH, ktorý sa musí registrovať pre DPH (napr. kvôli cezhraničným službám), musí vystavovať faktúry spĺňajúce náležitosti daňového dokladu od platiteľa DPH, s výnimkou uvedenia samotnej DPH, keďže ju klientom neúčtuje.

Elektronická fakturácia a budúcnosť

Od 1. januára 2027 čaká všetkých podnikateľov na Slovensku povinný prechod na elektronickú fakturáciu. Elektronická faktúra musí spĺňať rovnaké náležitosti ako papierová, ale je vydaná a prijatá v elektronickom formáte. Dôležité je zabezpečiť vierohodnosť pôvodu, neporušenosť obsahu a čitateľnosť faktúry.

Zjednodušené faktúry a iné doklady

Zákon o DPH umožňuje aj tzv. zjednodušené faktúry, ktoré nemusia obsahovať všetky náležitosti. Patria sem napríklad pokladničné doklady z eKasy alebo tankovacích automatov, ak cena s DPH nepresahuje 400 eur. Dôležité je, že zjednodušená faktúra nemusí obsahovať údaje o odberateľovi a jednotkovej cene.

Dátum vzniku daňovej povinnosti: Kľúčový pre priznanie dane

Dátum vzniku daňovej povinnosti je deň, ku ktorému je platiteľ DPH povinný priznať daň v daňovom priznaní. Ak je platba prijatá pred dodaním tovaru alebo služby, daňová povinnosť vzniká dňom prijatia platby. Tento dátum je často zhodný s dátumom dodania tovaru/služby, ale nie vždy. Pri opakovaných dodávkach tovaru a služieb je vznik daňovej povinnosti presne definovaný posledným dňom obdobia, ku ktorému sa platba vzťahuje.

Dátum uskutočnenia účtovného prípadu

Tento dátum je povinnou náležitosťou faktúr podľa zákona o účtovníctve a je dôležitý pre správne zaúčtovanie do príslušného účtovného obdobia. V praxi býva často zhodný s dátumom vzniku daňovej povinnosti.

Správne účtovanie koncoročných faktúr

Pri koncoročných faktúrach s novoročnou splatnosťou je kľúčové rozlišovať medzi jednoduchým a podvojným účtovníctvom. V prípade jednoduchého účtovníctva sa príjem zdaní až v roku úhrady, zatiaľ čo pri podvojnom účtovníctve sa príjem zdaní v roku vystavenia faktúry. Vždy je však vhodné konzultovať špecifické prípady s účtovníkom, ktorý pozná vašu konkrétnu situáciu.

Dodržiavanie správnych lehôt a náležitostí pri vystavovaní faktúr je nielen zákonnou povinnosťou, ale aj kľúčom k hladkému fungovaniu vášho podnikania a k predchádzaniu potenciálnym problémom s daňovými úradmi.