Pri kúpe nehnuteľnosti, najmä ak sa financuje prostredníctvom hypotekárneho úveru, je nevyhnutné dôkladne skontrolovať list vlastníctva (LV) a porozumieť všetkým zápisom, ktoré sa na ňom nachádzajú. Jedným z takýchto zápisov, ktorý môže vyvolať obavy, je zákonné záložné právo. Tento článok sa zameriava na vysvetlenie podstaty zákonného záložného práva, jeho vplyvu na kupujúcich a možných scenárov pri kúpe bytu zaťaženého týmto typom ťarchy.

Čo je zákonné záložné právo na byt?

Zákonné záložné právo je zabezpečovací prostriedok, ktorý vzniká automaticky zo zákona, bez potreby zriaďovania zmluvy alebo súhlasu všetkých vlastníkov bytov a nebytových priestorov v dome. Jeho primárnym účelom je zabezpečiť pohľadávky vyplývajúce z právnych úkonov týkajúcich sa domu, spoločných častí, spoločných zariadení, pozemkov a príslušenstva k domu, ako aj z právnych úkonov týkajúcich sa samotného bytu alebo nebytového priestoru.

V praxi to znamená, že ak jeden z vlastníkov spôsobí domu škodu alebo si neplní riadne a včas svoje povinnosti, napríklad neplatí mesačné preddavky na správu domu, ostatní vlastníci (alebo spoločenstvo vlastníkov) majú právo domáhať sa uspokojenia svojho nároku prostredníctvom výkonu tohto zákonného záložného práva. Toto právo môže byť zapísané na liste vlastníctva, pričom takýto zápis má skôr deklaratórny a informatívny charakter voči tretím osobám, potvrdzujúc jeho existenciu.

Zákonné záložné právo vzniká k bytu alebo nebytovému priestoru v bytovom dome už od prvého prevodu bytu alebo nebytového priestoru do osobného vlastníctva nájomníka. Ak sa v bytovom dome zriaďuje spoločenstvo vlastníkov bytov a nebytových priestorov, záložné právo vzniká v jeho prospech. Ak spoločenstvo nie je zriadené, vzniká v prospech ostatných vlastníkov bytov a nebytových priestorov. Toto právo slúži na zabezpečenie pohľadávok spoločenstva alebo ostatných vlastníkov z neplatenia mesačných preddavkov či úhrad za služby spojené s užívaním bytu. Spoločenstvo vlastníkov bytov je právnická osoba zodpovedná za správu domu, údržbu, rekonštrukciu a obnovu spoločných častí a zariadení. Vlastníci bytov sú povinní prispievať do fondu prevádzky, údržby a opráv a uhrádzať náklady za služby. V prípade vzniku dlhu na týchto úhradách, zákonné záložné právo poskytuje nástroj na vymáhanie týchto pohľadávok, a to buď súdnou alebo mimosúdnou cestou.

Scenár s presunom záložného práva banky

Situácia, kedy sa kupujúci zaujíma o byt, na ktorom viazne záložné právo banky, si vyžaduje mimoriadnu opatrnosť. Predstavme si konkrétny prípad: predávajúca vlastní byt v hodnote 145 000 €, avšak má na ňom stále nesplatený hypotekárny úver vo výške 51 000 €. Banka už vydala kladné stanovisko k presunu záložného práva na inú nehnuteľnosť (matkin byt), čo je prvý krok k uvoľneniu pôvodného bytu od tejto ťarchy.

Proces výmazu záložného práva z listu vlastníctva je však spojený s administratívnymi krokmi na katastri nehnuteľností. Po tom, ako kataster spracuje návrh na vklad nového záložného práva na matkin byt, banka môže vydať kvitanciu (potvrdenie o splatení dlhu alebo o presune zabezpečenia). Následne musí kataster spracovať aj návrh na výmaz pôvodného záložného práva z bytu, ktorý je predmetom kúpy. Tento proces môže byť časovo náročný a potenciálne zdĺhavý.

Vzhľadom na to, že predávajúcej sú potrebné finančné prostriedky z predaja, môže nastať situácia, kedy kupujúci potrebuje odovzdať časť kúpnej ceny ešte pred úplným vyriešením záložného práva. Tu nastáva dilema, ako správne ošetriť kúpnu zmluvu, aby bola pre kupujúceho bezpečná.

Možnosti ošetrenia kúpnej zmluvy

Existuje niekoľko prístupov k riešeniu tejto situácie, pričom každý z nich nesie isté riziká a výhody.

Kúpa bytu aj s existujúcim záložným právom: Jednou z možností je dohodnúť sa v kúpnej zmluve na tom, že kupujúci prevezme byt aj s existujúcim záložným právom banky. V takomto prípade by zmluva mala obsahovať presné formulácie zaväzujúce predávajúcu k bezodkladnému konaniu na výmaz záložného práva. Napríklad: "Predávajúca sa zaväzuje bezodkladne po podpise tejto zmluvy iniciovať a aktívne spolupôsobiť pri výmaze záložného práva zapísaného na liste vlastníctva nehnuteľnosti v prospech banky [názov banky] a zabezpečiť jeho úplný výmaz v čo najkratšom možnom čase. Kupujúci týmto berie na vedomie existenciu záložného práva, avšak výslovne sa dojednáva, že z tohto záložného práva mu nevyplývajú žiadne priame povinnosti ani zodpovednosť." Dôležité je, aby bola táto klauzula právne vymáhateľná a aby kupujúci mal istotu, že v prípade prieťahov zo strany predávajúcej bude mať možnosť vymôcť si svoje práva, vrátane vrátenia zaplatenej časti kúpnej ceny. Odporúča sa však takýto scenár riešiť len v prípade, ak existuje silná dôvera v predávajúcu alebo ak sú v zmluve zakotvené dostatočné záruky pre kupujúceho.

Ako zriadiť záložné právo na nehnuteľnosť

Odklad podpisu kúpnej zmluvy: Bezpečnejšou alternatívou, aj keď možno menej výhodnou pre predávajúcu, je počkať s podpisom kúpnej zmluvy až do momentu, kým sa proces výmazu záložného práva banky z listu vlastníctva bytu, o ktorý máte záujem, úspešne nedokončí. Po úplnom vymazaní záložného práva sa byt stáva "čistým" a kupujúci môže pristúpiť k zloženiu celej kúpnej ceny a podpisu zmluvy. Táto možnosť minimalizuje riziko pre kupujúceho, avšak môže predĺžiť celý proces a potenciálne viesť k zmene podmienok alebo k strate záujmu predávajúcej.

Záloha a jej právne ošetrenie: V prípade, ak bola už zaplatená záloha realitnej kancelárii, je kľúčové poznať podmienky zmluvy o zálohe. Ak predávajúca nie je schopná zabezpečiť výmaz záložného práva v dohodnutom termíne, kupujúci by mal mať nárok na bezpodmienečné vrátenie zálohy. V tomto kontexte je dôležité, aby kupujúci nebol v úzkom, teda aby nemal nevýhodnú alebo priam likvidačnú pozíciu po podpise kúpnej zmluvy.

Dôležitosť kontroly listu vlastníctva

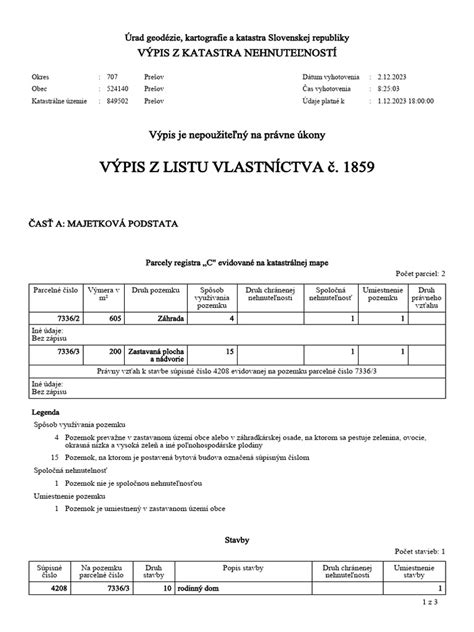

Pri každej kúpe nehnuteľnosti je nevyhnutné dôkladne skontrolovať celý list vlastníctva, nielen časť týkajúcu sa ťarchy. V časti "Iné údaje" sa môžu nachádzať informácie o návrhoch na výmaz, ktoré však neznamenajú automaticky, že záložné právo bolo skutočne vymazané. Rozhodujúci je stav v časti C - Ťarchy. Ak záložné právo v tejto časti stále figurovalo, znamená to, že výmaz nebol vykonaný a kúpu by bolo potrebné odložiť, kým sa situácia nevyrieši.

Príkladom môže byť situácia, kedy na liste vlastníctva svieti zápis "Návrh na výmaz záložného práva" z minulosti, avšak v časti C - Ťarchy toto záložné právo stále figuruje. V takomto prípade je záložné právo stále platné a predstavuje riziko pre kupujúceho. Je dôležité overiť si, či bol celý proces výmazu úspešne dokončený.

Právne dôsledky a odporúčania

Záložné právo je vážnym záväzkom a jeho existenciu na nehnuteľnosti, ktorú chcete kúpiť, nemožno podceňovať. Ak predávajúca nesplní svoje záväzky týkajúce sa výmazu záložného práva, kupujúci by mohol čeliť značným komplikáciám. V prípade, že by banka pristúpila k výkonu záložného práva a predaju nehnuteľnosti na dražbe, kupujúci by mohol prísť nielen o zaplatené prostriedky, ale aj o možnosť získať byt.

Je dôležité rozlišovať medzi záložným právom a vecným bremenom. Záložné právo slúži na zabezpečenie pohľadávky a oprávňuje veriteľa uspokojiť sa z predmetu zálohu pri nesplnení záväzku. Vecné bremeno, naopak, oprávňuje inú osobu k určitému užívaniu nehnuteľnosti (napríklad právo prechodu).

V kontexte kúpy bytu s existujúcim záložným právom banky, ktoré sa presúva na inú nehnuteľnosť, sa odporúča:

- Dôkladne skontrolovať všetky dokumenty: List vlastníctva, znalecký posudok, zmluvu o hypotekárnom úvere (ak je k dispozícii), a potvrdenia od banky týkajúce sa presunu záložného práva.

- Konzultovať s právnikom: Pred podpisom akejkoľvek zmluvy je nevyhnutné poradiť sa s právnikom, ktorý vám pomôže pochopiť všetky právne aspekty a navrhne najvhodnejšie riešenie pre vašu konkrétnu situáciu. Právnik vám môže pomôcť aj pri formulovaní kúpnej zmluvy tak, aby bola pre vás čo najbezpečnejšia.

- Vyhnúť sa riziku: Ak nie ste si stopercentne istí, že v prípade problémov dokážete svoje peniaze späť vymôcť, je lepšie neísť do rizika a počkať na úplné vyriešenie situácie s ťarchou. Predávajúca mala toto riešiť ešte pred začatím predaja nehnuteľnosti.

Pri kúpe nehnuteľnosti je kľúčová obozretnosť a dôkladná previerka. Záložné právo, hoci je zákonným inštitútom, si vyžaduje osobitnú pozornosť, aby sa predišlo prípadným finančným a právnym komplikáciám.