Financovanie bývania predstavuje pre mnohých ľudí kľúčový životný krok, ktorý si vyžaduje dôkladné plánovanie a často aj šikovné finančné nástroje. Stavebné sporenie, hoci v minulosti mimoriadne obľúbené, prechádza evolúciou a s ním aj produkty s ním spojené. V čoraz prísnejšom prostredí bankového financovania sa tradičné hypotéky stávajú menej dostupnými, čo posúva do popredia alternatívne riešenia, ako sú stavebné úvery a predovšetkým ich šikovný predvoj - medziúver. Tento článok sa zameriava na podstatu, výhody a praktické aspekty medziúveru, ktorý môže byť vaším najrýchlejším spojením k bývaniu snov ešte pred splnením všetkých podmienok pre získanie plnohodnotného stavebného úveru.

Čo je to medziúver a ako funguje?

Medziúver, často označovaný aj ako preklenovací úver, je špecifický typ úveru poskytovaný stavebnými sporiteľňami. Jeho primárnou funkciou je preklenúť časové obdobie do momentu, kým sporiteľ splní všetky zákonné a zmluvné podmienky na získanie riadneho stavebného úveru. V podstate ide o dočasné riešenie, ktoré umožňuje klientovi získať finančné prostriedky na kúpu, výstavbu alebo rekonštrukciu nehnuteľnosti ešte predtým, ako mu vznikne nárok na stavebný úver.

Základným princípom fungovania medziúveru je, že stavebná sporiteľňa poskytne klientovi finančné prostriedky aj bez predchádzajúceho sporenia či bez splnenia všetkých nárokov na pridelenie cieľovej sumy. V tejto počiatočnej fáze klient zvyčajne spláca najmä úroky z poskytnutej sumy. Súčasne s tým však pokračuje v sporení v rámci svojej zmluvy o stavebnom sporení. Cieľovou sumou je zmluvne dohodnutá suma, ktorú si klient zvolí pri uzatváraní zmluvy o stavebnom sporení, odvíjajúc sa od jeho budúcich bytových potrieb.

Po splnení všetkých podmienok na pridelenie stavebného úveru, ktoré zahŕňajú napríklad dobu sporenia (minimálne 24 mesiacov), nasporenie určitej časti cieľovej sumy (minimálne 25 %) a dosiahnutie stanoveného hodnotiaceho čísla, sa medziúver automaticky transformuje na riadny stavebný úver. Nasporená suma, po zohľadnení úrokov a poplatkov, sa v tomto momente použije jednorazovo na splatenie časti úveru. Zvyšok úveru bude následne splácaný už ako stavebný úver, pričom jeho výška bude predstavovať rozdiel medzi pôvodne poskytnutým medziúverom a nasporenou sumou ku dňu pridelenia.

Kedy siahnuť po medziúvere?

Medziúver predstavuje ideálne riešenie v situáciách, keď klient potrebuje financie na bývanie promptne, ale ešte nespĺňa kritériá pre získanie štandardného stavebného úveru. Typickým príkladom je klient, ktorý má uzatvorenú zmluvu o stavebnom sporení, ale potrebuje financie na kúpu bytu skôr, než mu vznikne nárok na stavebný úver.

O medziúver z Prvej stavebnej sporiteľne (PSS) môže klient požiadať bezprostredne po uzatvorení zmluvy o stavebnom sporení, alebo kedykoľvek počas sporenia až do momentu, kým mu nevznikne nárok na stavebný úver. Niektoré stavebné sporiteľne poskytujú medziúver dokonca aj bez predchádzajúceho sporenia. V praxi to znamená, že si klient otvorí stavebné sporenie s určitou cieľovou čiastkou, ktorú mu sporiteľňa okamžite poskytne ako medziúver. Z tohto medziúveru potom spláca iba úroky a zároveň vkladá peniaze na účet stavebného sporenia.

Je dôležité poznamenať, že na medziúver klient zvyčajne nemá právny nárok. Jeho poskytnutie závisí od posúdenia stavebnej sporiteľne. V prípade, ak nespĺňate všetky podmienky pre poskytnutie stavebného úveru, môžete požiadať o medziúver, avšak často s menej výhodnými podmienkami ako pri riadnom stavebnom úvere.

Výhody medziúveru

Hlavnou a najvýraznejšou výhodou medziúveru je rýchla dostupnosť financií na bývanie. Umožňuje realizovať vaše bytové plány bez nutnosti dlhého čakania na pridelenie stavebného úveru. Táto flexibilita je v dnešnej rýchlej dobe neoceniteľná, najmä ak sa naskytne výhodná kúpa nehnuteľnosti alebo sa objavia nečakané náklady spojené s bývaním.

Ďalšou podstatnou výhodou je možnosť odložiť začiatok splácania. Niektoré ponuky umožňujú začať splácať až o 3 mesiace neskôr od začiatku čerpania úveru. Tento posun začiatku splácania vám umožní odložiť prvé tri mesačné splátky úveru a aj poplatok za rizikové životné poistenie. Splácať tak začnete až od štvrtého mesiaca.

Vaše existujúce stavebné sporenie vám môže priniesť aj výhodnejšie úverové podmienky. Stavebné sporenie je založené na princípe zásluhovosti - férovom systéme, ktorý odmeňuje zodpovednosť. Na rozdiel od hypotéky, kde rozhoduje najmä aktuálny príjem, pri stavebnom sporení získava výhodu ten, kto myslí dopredu. Stavebné sporenie tak motivuje k zodpovednému finančnému správaniu a prináša konkrétnu odmenu v podobe úveru s atraktívnejšou úrokovou sadzbou.

Pre klientov, ktorí chcú mať svoje financie pod kontrolou, je dôležitá aj možnosť zrýchliť si splácanie, keď sa vám to hodí. Mimoriadne splátky sú vhodné v prípade, že si klient chce skrátiť celkovú dobu splácania. Predčasné splatenie medziúveru je možné, avšak môže byť spojené s poplatkami, na rozdiel od stavebného úveru, kde sú mimoriadne splátky a predčasné splatenie spravidla bez poplatku.

Ako všeobecné pomenovanie pre medziúver aj stavebný úver sa často používa označenie môjÚVER.

Úverové možnosti a sadzby

Ponuky stavebných sporiteľní sa líšia, no môžeme uviesť orientačné sadzby a možnosti:

- Úver bez založenia nehnuteľnosti: Je ideálnym riešením na modernizáciu alebo prestavbu vášho bývania. Môže byť poskytnutý do výšky 50 000 €. Ponúkané sadzby môžu začínať už od 4,49 % p. a.

- Úver so založením nehnuteľnosti: Vhodný pre väčšiu modernizáciu, kúpu nehnuteľnosti alebo výstavbu. Je možné ho poskytnúť od výšky 7 000 €. Úrokové sadzby môžu byť fixné počas celej doby splácania.

V rámci úveru so založením nehnuteľnosti môže byť ponúknutá aj výhoda: Po schválení úveru so založením nehnuteľnosti môžete do 30 dní získať aj ďalší úver bez založenia, s úrokovou sadzbou zníženou o 0,4 % p. a.

Príklad úveru (informatívny charakter):

Poskytnutý úver bude vo výške (vyskacs) €. Úver má dve fázy - fázu medziúveru a fázu stavebného úveru. Počas medziúveru bude úroková sadzba (sadzbamedziuveru) % p. a. (fixná na (dobafixaciesadzbymu) roky). Do fázy stavebného úveru. Výška stavebného úveru bude (vyskastavebnehouveru) €, bude mať fixnú úrokovú sadzbu (sadzbastavebnehouveru) % p. a. Celková doba splatnosti úveru je (pocetsplatok) mesiacov. Za poskytnutý úver zaplatíte za (pocetsplatok) mesiacov spolu (celkovazaplatenasuma) €. Ročná percentuálna miera nákladov je (sadzbarpmn) %. Suma poplatkov zahrnutá do celkových nákladov je (suma_poplatkov) €.

Je dôležité zdôrazniť, že uvedené príklady a sadzby majú informatívny charakter a sú nezáväzné. Konkrétne podmienky sa môžu líšiť v závislosti od stavebnej sporiteľne a individuálnej situácie klienta.

Dokladovanie účelu použitia úveru

Keďže podľa zákona o stavebnom sporení je potrebné účel použitia úveru dokladovať, stavebné sporiteľne poskytujú aj praktické tipy, akými dokladmi ho najčastejšie preukázať. Medzi bežné doklady patria napríklad kúpna zmluva na nehnuteľnosť, stavebné povolenie, faktúry za stavebné práce alebo materiál.

Stavebné sporenie a jeho evolúcia

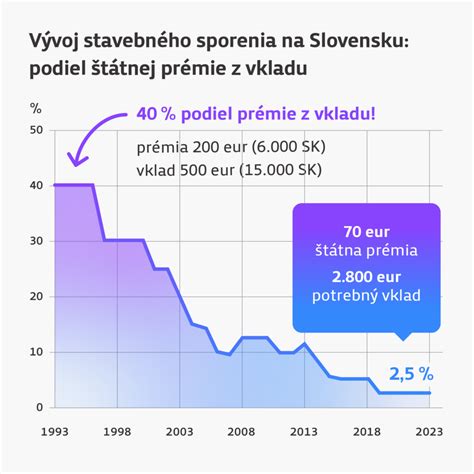

Stavebné sporenie, ktoré kedysi fungovalo primárne na pravidelné a výhodné sporenie, prešlo významnou transformáciou. V roku 2026 je potrebné pre získanie plnej štátnej prémie vložiť na stavebné sporenie ročne 1 166,67 €, čo predstavuje mesačne 97,31 €. Pri vložení sumy 1 166,67 € je možné získať štátnu prémiu 70 €. Od 1. januára 2019 platí, že nasporené peniaze na stavebnom sporení je potrebné vždy vydokladovať stavebnej sporiteľni.

V minulosti boli stavebné sporenia veľmi obľúbené, no dnes sa ich primárna funkcia presúva skôr k zabezpečeniu výhodnejších podmienok pre budúci stavebný úver a práve k možnosti využitia medziúveru.

Niektoré stavebné sporiteľne, ako napríklad ČSOB stavebná sporiteľňa (ktorá 1. júla 2022 zrušila poskytovanie úverov) alebo Wüstenrot stavebná sporiteľňa (1. [údaj chýba]), prešli zmenami v ponuke produktov.

Stavebný úver verzus Medziúver

Je kľúčové rozlišovať medzi stavebným úverom a medziúverom. Stavebný úver sa poskytuje len sporiteľovi, ktorý poskytne sporiteľni požadované záruky a splní podmienky na jeho získanie (napríklad minimálna doba sporenia 24 mesiacov, nasporenie minimálne 25 % z cieľovej sumy a dosiahnutie stanoveného hodnotiaceho čísla). Stavebný úver je zvyčajne zabezpečený záložným právom na nehnuteľnosti alebo inými zárukami. Jeho výhodou je dlhšia splatnosť, napríklad aj 20 alebo 30 rokov, a často aj výhodnejšia fixná úroková sadzba počas celej doby splácania.

Medziúver, na druhej strane, slúži na preklenutie obdobia do pridelenia cieľovej sumy a je určený pre tých, ktorí ešte nespĺňajú podmienky pre stavebný úver. V priebehu trvania medziúveru vám stavebná sporiteľňa zvyčajne vedie dva separátne účty - sporiteľský účet a medziúverový účet, na ktorý musíte vkladať úroky a poplatky vyplývajúce z poskytnutia medziúveru.

V kontexte súčasných trendov v bankovom sektore, kde banky čoraz viac sprísňujú financovanie prostredníctvom hypoték, stavebné úvery a medziúvery získavajú na popularite. Sú využívané nielen ako priame dofinancovanie kúpy nehnuteľnosti do 100 %, ale aj na zníženie vysokých splátok spotrebných úverov, ktoré by inak bránili získaniu potrebnej hypotéky.

Zmluva o stavebnom úvere spravidla obsahuje: Výšku dohodnutej čiastky sporenia za kalendárny rok, dohodnutú úrokovú sadzbu z vkladu, výšku úrokovej sadzby budúceho stavebného úveru, cieľovú sumu, účel úveru (presné vymedzenie použitia budúceho úveru) a spôsob ukončenia zmluvného vzťahu a k tomu náležiace skutočnosti.

Medziúver, hoci ho niektorí vnímajú ako menej výhodný typ úveru, keďže sa v danom období platia iba úroky a výška dlhu neklesá, je v skutočnosti kľúčovým nástrojom pre tých, ktorí potrebujú flexibilitu a rýchly prístup k peniazom na bývanie. Po nasporení potrebnej sumy a splnení podmienok sa medziúver zruší alebo vyplatí z nasporenej sumy, čím sa efektívne transformuje na stavebný úver.

tags: #z #medziuveru #stavebny #uver