Získanie hypotekárneho úveru je pre mnohých kľúčovým krokom k vlastnému bývaniu. Avšak, pochopenie toho, z čoho sa vypočítava maximálna výška úveru, môže byť pre mnohých záhadou. Banky pri posudzovaní žiadosti berú do úvahy množstvo faktorov, od výšky a pôvodu vášho príjmu, cez vašu finančnú históriu, až po špecifické metodiky ako je "stress test" a LTV (Loan to Value). Tento článok sa detailne zameriava na všetky aspekty, ktoré ovplyvňujú, koľko si môžete požičať, a ako banky kalkulujú vaše možnosti financovania.

Kľúčové faktory ovplyvňujúce výšku hypotéky

Maximálna výška hypotéky, ktorú vám banka schváli, nie je náhodná. Odvíja sa od komplexného posúdenia vašej finančnej situácie a rizikovosti. Medzi najdôležitejšie parametre patria:

- Príjem a jeho pôvod: Toto je základný kameň výpočtu. Banka skúma nielen výšku vášho čistého mesačného príjmu, ale aj jeho stabilitu a spoľahlivosť. Zamestnanci s pracovnou zmluvou na dobu neurčitú sú zvyčajne preferovaní pred živnostníkmi alebo zamestnancami s krátkodobými zmluvami. Príjem zo zahraničia môže byť pre banku rizikovejší a menej akceptovateľný, čo znižuje vašu celkovú bonitu a tým aj maximálnu výšku hypotéky.

- Bonita klienta: Váš úverový register a finančná minulosť sú pre banku kľúčové. Banka preverí, či ste v minulosti mali problémy so splácaním úverov, či nemáte iné podlžnosti voči štátnym inštitúciám (napr. Sociálna a zdravotná poisťovňa) a celkovo posúdi vašu schopnosť splácať nový úver.

- Koeficient DTI (Debt to Income): Tento ukazovateľ stanovuje maximálny pomer dlhu k ročnému príjmu. Vo všeobecnosti platí, že nemôžete získať úver vyšší ako je 8-násobok vášho čistého ročného príjmu. Ak už splácate iné úvery, ich zostatky sa z tejto sumy odpočítajú. Národná banka Slovenska dokonca navrhuje úpravy tohto koeficientu, ktoré by znižovali maximálnu výšku úveru na základe veku žiadateľa presahujúceho 40 rokov.

- Koeficient DSTI (Debt Service to Income): Tento parameter sleduje pomer vašich mesačných splátok úverov k vášmu čistému mesačnému príjmu. Banka zabezpečuje, aby vám po odpočítaní životného minima a nevyhnutnej finančnej rezervy vo výške 40 % z čistej mzdy zostala dostatočná suma na život. Táto rezerva musí byť dostatočná aj pri hypotetickom navýšení úrokových sadzieb.

- LTV (Loan to Value): Tento pomer vyjadruje mieru rizika banky vo vzťahu k hodnote nehnuteľnosti, ktorá slúži ako záruka. Banka si necháva vypracovať znalecký posudok na nehnuteľnosť, pričom niekedy môže prehodnotiť jeho hodnotu vlastným znalcom. Od roku 2018 vám banka už nepreplatí 100 % ceny nehnuteľnosti, pričom konkrétne percento sa líši banku od banky. Ideálne je mať vlastné prostriedky vo výške minimálne 20 % z ceny nehnuteľnosti.

- "Stress test": Tento test nie je o zisťovaní vašej psychickej odolnosti, ale o preverení vašej schopnosti splácať hypotéku aj v prípade, že by sa úrokové sadzby v budúcnosti zvýšili. K navýšeniu úrokovej sadzby môže dôjsť napríklad po skončení obdobia fixácie úveru. Banka pri výpočte počíta s hypotetickým navýšením úrokovej sadzby o 2 %.

- Životné minimum: Sumy životného minima sa pravidelne upravujú a banka z vášho príjmu odpočíta životné minimum patriace vám a vašim vyživovaným osobám.

- Lehota splatnosti: Najkratšia možná lehota splatnosti hypotéky je jeden rok, najdlhšia býva 30 rokov, niektoré banky povoľujú aj 40 rokov. Dĺžka splatnosti ovplyvňuje výšku mesačnej splátky a celkovú preplatenosť úveru.

- Vek žiadateľa: Podmienky získania hypotéky neurčujú len minimálny vek (18 rokov), ale aj maximálny. Vekový limit sa líši od banky k banke, často je stanovený na 65 rokov alebo do veku, kedy vzniká nárok na starobný dôchodok. Čím ste starší, tým je variabilita v počte rokov splácania hypotéky nižšia.

Výpočet mesačnej splátky a celkové náklady

Každá mesačná splátka hypotéky sa skladá zo splátky istiny a splátky úroku. V počiatočných rokoch splácania tvorí väčšiu časť splátky úrok, zatiaľ čo postupne sa podiel splátky istiny zvyšuje. Preto, ak chcete znížiť celkovú sumu úrokov, ktorú zaplatíte, je výhodné znižovať istinu úveru predčasnými splátkami.

Príklad: Ak si vezmete úver 7 000 € s úrokom 7 % na 5 rokov a máte príjem približne 700 € v čistom, za päť rokov zaplatíte na úrokoch približne 1 340 €. Toto je cena za požičané peniaze. Predtým, ako si vezmete úver, je dôležité si dôkladne spočítať, koľko vás celkovo bude stáť, a či vám daná vec, produkt alebo služba stojí za tieto dodatočné náklady.

Je dôležité si uvedomiť, že cena za úver je vyjadrená úrokom. Napríklad, pri splátke 198 € sa v 24. mesiaci môže skladať zo 100 € ako splátka úroku a 98 € ako splátka istiny. Suma 49 906 € je aktuálny zostatok hypotéky po odpočítaní časti istiny. Na ďalší mesiac sa úrok v splátke vypočíta už z nového, nižšieho zostatku hypotéky.

RPMN - Ročná percentuálna miera nákladov

RPMN je skratka, ktorá vyjadruje reálne percento nákladov spojených s hypotékou. Okrem úrokov sa do RPMN započítavajú aj poplatky za poskytnutie úveru, poistenie, náklady za znalecký posudok či za zriadenie záložného práva. Táto informácia je vždy súčasťou ponuky na hypotéku, nájdete ju na internetových kalkulačkách bánk a je povinnou súčasťou každej zmluvy o úvere. Aj keď vzorec na výpočet RPMN môže pôsobiť komplikovane, dnes existuje množstvo online kalkulačiek, ktoré vám pomôžu s jeho výpočtom.

Rok 2025: Priaznivé podmienky pre záujemcov o bývanie

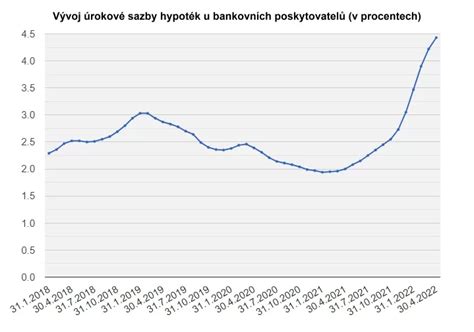

Rok 2025 priniesol priaznivé podmienky pre tých, ktorí uvažujú o vlastnom bývaní. Po období vyšších úrokových sadzieb nastal obrat - banky reagujú na znižovanie základných sadzieb Európskej centrálnej banky a ponúkajú výhodnejšie hypotéky. Priemerná úroková sadzba sa pohybuje okolo 3,8 %, pričom niektoré banky ponúkajú sadzby aj pod 3,5 % pri trojročnej fixácii.

Aj keď ceny nehnuteľností naďalej rastú (priemerná cena za m² v niektorých krajských mestách prekročila 3 100 eur), zlepšené podmienky financovania pomáhajú zmierniť tlak na dostupnosť bývania. Kombinácia klesajúcich úrokových sadzieb, rastúcej ponuky a stabilizácie trhu vytvára priaznivé podmienky na vstup do vlastného bývania.

Kedy požiadať o zníženie úrokov na hypotéke?

Ak máte hypotéku s vyšším úrokom, ako sú súčasné trhové ponuky, a ECB postupne znižuje úrokové sadzby, je vhodný čas zvážiť žiadosť o zníženie úrokov vo vašej banke. Toto môže viesť k zníženiu vašich mesačných splátok alebo k celkovému zlacneniu úveru.

Financovanie rekonštrukcie a výstavby domu

Rekonštrukcia býva často nákladná investícia, ktorá sa zvyčajne financuje hypotékou, pričom sa v prospech banky založí rekonštruovaná nehnuteľnosť. Existujú špecifické úverové produkty na financovanie renovácií a úprav nehnuteľností, ktoré môžu byť prispôsobené potrebám klienta. Podobne, financovanie výstavby domu je komplikovaný proces, kde banky často ponúkajú vyššiu sumu, než klienti pôvodne žiadajú.

Dôležitosť finančnej rezervy a životného minima

Banky pri výpočte maximálnej výšky hypotéky zohľadňujú nielen vaše príjmy, ale aj povinnú finančnú rezervu, ktorá vám musí zostať na účte po odpočítaní životného minima. Táto rezerva, ktorá by mala predstavovať 40 % z čistej mzdy, je kľúčová pre vašu finančnú stabilitu a schopnosť splácať úver aj v neočakávaných situáciách.

Možnosti predčasného splatenia

Hypotekárny úver môžete splatiť kedykoľvek, bez ohľadu na vek. To, či budete banke platiť poplatky za predčasné splatenie, závisí od termínu a výšky predčasného splatenia. Ak požiadate o predčasné splatenie mimo dohodnutých termínov, banka si môže uplatniť skutočné náklady s tým súvisiace.

Tatra banka a hypotekárne služby

Tatra banka zdôrazňuje, že hypotekárne úvery sú jedny z najzložitejších finančných produktov a nechcú, aby sa ich klienti stávali hypotekárnymi špecialistami. Ponúkajú možnosť podať žiadosť o hypotéku priamo cez mobilnú aplikáciu a poskytujú podporu pri celom procese. Banka sa snaží, aby klienti rozumeli základným informáciám o úveroch, ktoré môžu využiť aj v budúcnosti.

Záver

Výpočet hypotekárneho úveru je komplexný proces, ktorý zohľadňuje množstvo faktorov. Od vášho príjmu, cez bonitu, až po špecifické bankové metodiky ako sú "stress test" a LTV. V roku 2025 sú podmienky na získanie hypotéky priaznivejšie, čo môže byť ideálny čas na realizáciu vášho sna o vlastnom bývaní. Dôkladné pochopenie všetkých týchto aspektov vám pomôže pri výbere tej najlepšej ponuky a pri úspešnom získaní hypotekárneho úveru.