Získanie vlastného bývania je pre mnohých ľudí jedným z najvýznamnejších životných cieľov. V súčasnosti je najbežnejšou formou financovania kúpy nehnuteľnosti, ale aj iných väčších finančných potrieb, hypotéka. Tá predstavuje dlhodobý úver zabezpečený nehnuteľnosťou, ktorý umožňuje získať značnú sumu peňazí s relatívne priaznivými podmienkami. Okrem klasickej hypotéky existujú aj varianty ako americká hypotéka či hypotéka pre mladých, ktoré sa líšia v účelovosti a cieľovej skupine.

Čo je hypotéka a pre koho je určená?

Hypotéka je špecifický typ úveru, ktorého hlavnou charakteristikou je jeho zabezpečenie záložným právom k nehnuteľnosti. Dôležité je poznamenať, že táto nehnuteľnosť nemusí byť nevyhnutne vo vlastníctve žiadateľa. Môže ísť napríklad o rodičovský dom alebo nehnuteľnosť patriacu inej osobe, samozrejme, s jej súhlasom. Splatnosť hypoték sa pohybuje v širokom rozmedzí, zvyčajne od 1 roka do 30 rokov, pričom niektoré banky ponúkajú možnosť predĺženia splatnosti až do 40 rokov. Pri výbere dĺžky splatnosti je však kľúčové uvedomiť si, že dlhšia lehota síce znamená nižšiu mesačnú splátku, ale zároveň znamená vyššie celkové preplatky na úrokoch počas celej doby splácania.

Výška hypotéky je primárne determinovaná schopnosťou žiadateľa splácať mesačnú splátku z jeho príjmu a zároveň aj hodnotou nehnuteľnosti, ktorá slúži ako zabezpečenie. Banky štandardne poskytujú hypotéky do výšky 70 % z hodnoty zakladanej nehnuteľnosti. Existujú však aj banky, ktoré sú ochotné požičať až do výšky 90 % hodnoty nehnuteľnosti. V takýchto prípadoch sa často kombinuje klasická hypotéka so spotrebným úverom bez zabezpečenia. Hoci v praxi ide o jednu zmluvu a jednu mesačnú splátku, banka ju interne rozdelí medzi tieto dva typy úverov. Nevýhodou takéhoto riešenia býva podstatne vyššia úroková sadzba na spotrebnom úvere.

Hodnotu nehnuteľnosti, ktorá je podkladom pre výpočet výšky hypotéky, určujú znalci. Niektoré banky disponujú vlastnými tímami znalcov alebo spolupracujú s vybranými expertmi, preto je vždy vhodné vopred konzultovať s bankou možnosti výberu znalca.

Kto môže o hypotéku požiadať?

O hypotéku môže požiadať fyzická osoba, ktorá dosiahla plnoletosť, teda vek 18 a viac rokov. Základnou podmienkou je občianstvo Slovenskej republiky s trvalým pobytom na jej území, alebo cudzinec s trvalým pobytom na Slovensku, pričom aspoň jeden zo žiadateľov musí byť občanom krajiny Európskej únie. Kľúčovým predpokladom je tiež preukázateľný príjem, ktorý môže pochádzať zo závislej činnosti, podnikania alebo z iných relevantných zdrojov. Tento príjem musí žiadateľ banke patrične zdokladovať.

Aké doklady môže banka vyžadovať pri podávaní žiadosti?

Dokumentácia potrebná na schválenie hypotéky sa môže líšiť v závislosti od konkrétneho druhu hypotéky a od interných požiadaviek jednotlivých bánk. Vo všeobecnosti však banky vyžadujú nasledovné doklady od žiadateľa, spolužiadateľa alebo ručiteľa:

- Doklady totožnosti: Dva platné doklady, zvyčajne občiansky preukaz a napríklad vodičský preukaz alebo preukaz poistenca.

- Doklad o adrese: V prípade žiadosti o úver v banke, kde žiadateľ nemá vedený účet, môže byť vyžadovaný napríklad výpis z účtu s uvedením adresy.

- Rozsudok o rozvode: Ak je žiadateľ rozvedený, je potrebné predložiť právoplatný rozsudok o rozvode.

- Potvrdenie o príjme: Toto je jeden z najdôležitejších dokladov. Okrem potvrdenia o príjme zo závislej činnosti môžu banky vyžadovať aj iné doklady o pravidelnom príjme, ako napríklad daňové priznanie v prípade príjmov z prenájmu.

- Výpisy z účtu: Banky zvyčajne požadujú výpisy z účtu, na ktorý prichádza príjem, za posledné tri mesiace.

- Výplatné pásky: Ak je príjem vyplácaný v hotovosti, banka môže vyžadovať výplatné pásky za posledné tri mesiace.

- Ročné zúčtovanie preddavkov na daň: V prípade príjmov vyplácaných v hotovosti môže byť tento doklad tiež potrebný.

Okrem osobných dokladov žiadateľa sú nevyhnutné aj dokumenty týkajúce sa nehnuteľnosti:

- Znalecký posudok: Posudok o hodnote nehnuteľnosti, ktorá bude slúžiť na zabezpečenie úveru. Tento posudok by nemal byť starší ako jeden rok.

- Poistná zmluva: Zmluva o poistení zabezpečovanej nehnuteľnosti. Táto zmluva môže byť uzatvorená aj po schválení hypotéky, ale najneskôr pred prvým čerpaním úveru.

- Kúpna zmluva alebo zmluva o budúcej zmluve: V prípade, že účelom hypotéky je kúpa nehnuteľnosti, je potrebná kúpna zmluva, resp. zmluva o budúcej zmluve. Pre samotné čerpanie úveru už musí byť podpísaná kúpna zmluva.

- Špecifické zmluvy: V prípade kúpy bytu vo výstavbe sa vyžaduje zmluva o výstavbe, zmluva o budúcej zmluve o prevode vlastníctva bytu alebo zmluva o dielo.

- Dedičské konanie: Ak hypotéka slúži na usporiadanie dedičstva (napr. vyplatenie súrodencov), je potrebné predložiť právoplatné osvedčenie o dedičstve.

- Rozvodové konanie: V prípade usporiadania majetku manželov po rozvode je potrebný právoplatný rozsudok o rozvode a dohoda manželov o usporiadaní BSM.

Pre účely výstavby, nadstavby alebo prístavby nehnuteľnosti sú obvykle potrebné nasledovné doklady:

- List vlastníctva: K stavebnému pozemku.

- Geometrický plán: Pre pozemok alebo stavbu.

- Stavebné povolenie: Právoplatné stavebné povolenie.

- Rozpočet stavby: Detailný rozpočet plánovaných stavebných prác.

- Projekt stavby: Projektová dokumentácia stavby, prípadne zmluva o dielo, ak stavbu realizuje stavebná spoločnosť.

- Doklady o materiáli: V prípade svojpomocnej stavby sú to bločky alebo faktúry za stavebný materiál.

Pri rekonštrukcii sú požiadavky mierne odlišné:

- Ohlásenie stavebných prác: V prípade drobných rekonštrukcií (napr. výmena okien, strechy) stačí ohlásenie stavebných prác stavebnému úradu.

- Predpokladaný rozpočet: Pre plánované práce.

- Zmluva o dielo: Ak sa rekonštrukcia realizuje dodávateľsky.

- Stavebné povolenie a súvisiace dokumenty: Pri rozsiahlejších rekonštrukciách, ktoré môžu zmeniť pôdorys nehnuteľnosti, je potrebné aj stavebné povolenie, geometrický plán, projekt a stavebný rozpočet.

V prípade predčasného splatenia už existujúcich úverov sú potrebné potvrdenia od pôvodných bánk o súhlase s predčasným splatením a vyčíslenom zostatku úverov. Pri predčasnom splatení hypotéky je tiež nutný súhlas s prednostným zápisom záložného práva novej banky na druhé miesto v liste vlastníctva.

Aké hypotéky existujú?

Na trhu sa môžeme stretnúť s dvoma hlavnými typmi hypoték, ktoré sa líšia účelom použitia finančných prostriedkov:

Účelová hypotéka

Tento typ hypotéky je určený na konkrétne stanovené účely spojené s bývaním alebo nehnuteľnosťami. Medzi najčastejšie účely patria:

- Stavba nehnuteľnosti: Financovanie výstavby nového domu, prístavby alebo dostavby.

- Rekonštrukcia alebo oprava nehnuteľnosti: Financovanie modernizácie alebo opráv existujúceho bývania.

- Kúpa nehnuteľnosti: Financovanie nadobudnutia bytu, domu alebo inej nehnuteľnosti.

- Refinancovanie: Splatenie prostriedkov už použitých na stavbu, kúpu alebo rekonštrukciu nehnuteľnosti.

- Vyplatenie skorších úverov: Splatenie úverov, ktoré boli pôvodne použité na financovanie nehnuteľnosti.

- Usporiadanie dedičského konania: Financovanie vyplatenia spoludedičov pri nehnuteľnosti.

- Usporiadanie rozvodového konania: Financovanie vyplatenia jedného z manželov z nehnuteľnosti.

Pri účelovej hypotéke je banke nevyhnutné preukázať, ako boli finančné prostriedky použité. Dokladovanie sa líši podľa konkrétneho účelu. Napríklad pri kúpe je to kúpna zmluva, pri rekonštrukcii a výstavbe zmluva o dielo, faktúry a bločky za stavebný materiál. Banka môže akceptovať rôzne formy dokladovania, ako sú faktúry priamo dodávateľovi, faktúry s dokladom o zaplatení (napr. výpis z účtu, potvrdenie o platbe v hotovosti), alebo paragóny za nákup materiálu. V prípade bločkov zo zahraničia je potrebné zabezpečiť ich úradný preklad a prepočet na eurá podľa kurzu NBS.

Bezúčelová alebo americká hypotéka

Americká hypotéka je tiež zabezpečená nehnuteľnosťou, avšak žiadateľ nie je povinný banke dokladovať, na čo konkrétne boli získané finančné prostriedky použité. Banka prevedie peniaze na účet klienta a nesleduje ich využitie. Táto forma úveru poskytuje väčšiu flexibilitu, ale často prichádza s vyššou úrokovou sadzbou v porovnaní s účelovou hypotékou.

Na čo si dať pozor pri hypotéke?

Pri výbere a uzatváraní hypotekárneho úveru je dôležité venovať pozornosť viacerým kľúčovým aspektom:

- Úroková sadzba a fixácia: Pri výbere hypotéky je nevyhnutné sledovať nielen aktuálnu výšku úrokovej sadzby, ale aj dĺžku obdobia, počas ktorého bude úrok nemenný (fixácia). Banky ponúkajú fixácie na 1, 2, 3, 5 alebo 10 rokov. Po uplynutí fixácie môže banka úrokovú sadzbu meniť, pričom je povinná vás o tom informovať minimálne dva mesiace vopred.

- Podmienky počas splatnosti: Dôležité je tiež preskúmať podmienky, ktoré musí žiadateľ spĺňať počas celej doby splatnosti hypotéky. Zvýhodnená úroková sadzba môže byť totiž podmienená vedením ďalších bankových produktov (napr. bežný účet, zasielanie príjmu), alebo poistením úveru.

- Mimoriadne splátky: Pri zvažovaní hypotéky je zaujímavou položkou možnosť bezplatných mimoriadnych splátok. Niektoré banky povoľujú mimoriadne splátky iba pri výročí fixácie úroku, čo znamená, že ak je fixácia na 5 rokov, mimoriadnu splátku je možné využiť len raz za päť rokov. Využitie mimoriadnej splátky mimo tohto obdobia môže byť spoplatnené (typicky 4-5 % z výšky splátky). Iné banky umožňujú mimoriadne splátky aj mimo výročia fixácie, často do 20 % istiny alebo aktuálneho zostatku hypotéky.

- Dokladovanie účelu pri výstavbe a rekonštrukcii: Ak riešite hypotéku na výstavbu či rekonštrukciu, dôležité je overiť si, aké nároky má banka na dokladovanie použitia finančných prostriedkov. Niektoré banky si vystačia s čestným vyhlásením a fotografiami vykonaných prác, iné vyžadujú detailné dokladovanie každej faktúry a bločku.

- Rýchlosť čerpania: Pri výstavbe nehnuteľnosti je dôležité overiť si, či banka dokáže peniaze z hypotéky poskytnúť rýchlo, napríklad hneď po potvrdení návrhu na vklad záložného práva do katastra, alebo či musí byť stavba najprv zapísaná na liste vlastníctva. Toto môže spôsobiť predĺženie čerpania hypotéky aj o dva mesiace.

- Forma splácania: Banky ponúkajú anuitné splácanie (rovnaká splátka počas celej doby splatnosti pri nemennom úroku) a progresívne splácanie (nižšia splátka na začiatku, ktorá postupne narastá). Anuitné splácanie je zvyčajne výhodnejšie, pretože sa rýchlejšie spláca istina, čo vedie k nižším celkovým nákladom na preplatenie hypotéky.

- Zmeny na založenej nehnuteľnosti: Počas splácania hypotéky je dôležité akúkoľvek zmenu týkajúcu sa založenej nehnuteľnosti banke ohlásiť alebo si vyžiadať jej súhlas. Týka sa to napríklad aj zámeru prenajať nehnuteľnosť tretej osobe.

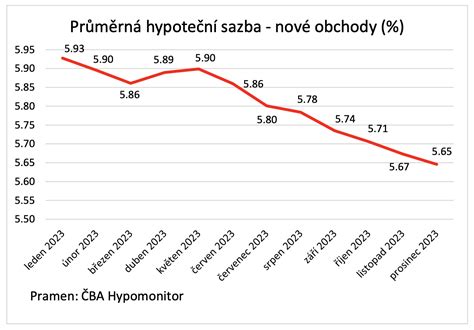

Vývoj úrokových sadzieb a situácia na trhu

Úrokové sadzby na hypotéky na Slovensku v poslednom období vykazujú mierny, ale pozvoľný pokles. Tento trend, ovplyvnený najmä znižovaním sadzieb zo strany Európskej centrálnej banky, sa postupne premieta do nákladov na požičiavanie si. Podľa údajov Národnej banky Slovenska (NBS) pokračoval pokles úrokových sadzieb na nové hypotekárne úvery aj v druhom štvrťroku. V období od marca do júla sa sadzby znížili z približne 4,0 % na 3,7 %.

Tento pokles úrokových sadzieb pomohol obnoviť aktivitu na trhu úverov na bývanie. Počet nových hypoték poskytnutých počas druhého štvrťroka sa vrátil na úroveň bežnú pred obdobím zvýšených sadzieb. Nárast počtu aj priemernej výšky hypoték je pritom pomerne plošný naprieč vekovými skupinami dlžníkov. Silný bol aj júlový prírastok portfólia, ktorý dosiahol úroveň júla predchádzajúceho roka. Medziročné tempo rastu hypoték v júli dosiahlo hodnotu 5,8 %. Analytici predpokladajú, že ak by počet nových hypoték zostal na úrovni druhého štvrťroka a ich priemerná výška by rástla tempom 10 %, medziročné tempo rastu hypoték by sa mohlo priblížiť k 8 %.

V porovnaní s inými krajinami EÚ rastú hypotéky na Slovensku rýchlejšie ako medián, hoci za väčšinou krajín strednej a východnej Európy zaostávajú.

Je potešujúce, že Slováci pristupujú k splácaniu úverov na bývanie zodpovedne. Kreditná kvalita hypotekárneho portfólia sa nezhoršila a podiel nesplácaných hypoték zostáva blízko svojich historických miním. Aj pri spotrebiteľských úveroch, kde v prvom štvrťroku 2025 došlo k miernemu nárastu podielu zlyhaných úverov, sa situácia v druhom polroku nezhoršovala.

V kontexte aktuálnych trendov sa zdá, že po období vyšších úrokových sadzieb nastal obrat a banky začali opäť ponúkať výhodnejšie hypotéky, čo zlepšuje dostupnosť financovania pre záujemcov o bývanie. Je preto vhodný čas na zváženie financovania vlastného bývania prostredníctvom hypotekárneho úveru, najmä s ohľadom na úrokové sadzby pohybujúce sa už od 3,19 % p.a.