Poskytovanie služieb a uskutočňovanie rôznych činností za určitých podmienok podlieha zdaneniu daňou z pridanej hodnoty. Predmetom DPH je také dodanie (poskytnutie) služby, ktoré je uskutočnené zdaniteľnou osobou za protihodnotu. Pri zdanení služieb poskytovaných v rámci EÚ je potrebné predovšetkým určiť, v ktorom členskom štáte EÚ sa nachádza miesto dodania služby, pretože v tom štáte je služba predmetom dane. Ďalšou otázkou, ktorú je potrebné vyriešiť v súvislosti s cezhraničnými službami, je určenie osoby povinnej platiť daň. Tento článok sa zameriava na fakturáciu za prenájom zamestnancov, najmä z pohľadu DPH a súvisiacich účtovných operácií.

Dodanie služby a miesto dodania: Kľúč k správnemu zdaneniu

Dodaním služby v zmysle zákona o dani z pridanej hodnoty je každé plnenie, ktoré nie je dodaním tovaru. Zahŕňa to prevod práva k nehmotnému majetku, poskytnutie práva k priemyselnému alebo inému duševnému vlastníctvu, poskytnutie práva užívať hmotný majetok, prijatie záväzku zdržať sa konania alebo strpieť konanie alebo stav, ako aj služby dodané na základe poverenia alebo rozhodnutia vydaného štátnym orgánom alebo na základe zákona. Ak zdaniteľná osoba vo svojom mene pre inú osobu obstará dodanie služby, platí, že táto zdaniteľná osoba službu sama prijala a sama dodala.

Rovnaký prístup k určeniu miesta dodania vo všetkých členských štátoch EÚ zabezpečuje smernica Rady 2008/8/ES. Pokiaľ ide o služby poskytované zdaniteľným osobám, všeobecné pravidlo o mieste poskytovania služieb sa zakladá na mieste, kde je usadený príjemca. Za určitých okolností sa všeobecné pravidlá neuplatňujú a namiesto nich sa uplatňujú osobitné výnimky, ktoré odrážajú zásadu zdaňovania v mieste spotreby. Uvedené pravidlá boli transponované aj do slovenského zákona o DPH.

Základné pravidlá pre určenie miesta dodania služieb

Pre správne uplatnenie DPH pri službách je kľúčové určiť miesto ich dodania, aby bolo zrejmé, daň ktorého štátu sa uplatní. Daň patrí tomu štátu, v ktorom je miesto dodania služby. Základným pravidlom určenia miesta dodania služieb je určenie miesta podľa postavenia zákazníka.

- Ak má odberateľ (zdaniteľná osoba) usadenie (sídlo - miesto podnikania) v inom členskom štáte EÚ: Miesto dodania služby je v inom členskom štáte.

- Ak má odberateľ - zdaniteľná osoba (podnikateľ) - miesto usadenia v tuzemsku: Miesto dodania je tuzemsko.

- Ak by bola odberateľom nezdaniteľná osoba (nepodnikateľ): Miesto dodania by sa určilo podľa pravidiel pre nezdaniteľné osoby.

Miestom dodania služby zdaniteľnej osobe, ktorá koná v postavení zdaniteľnej osoby, je miesto, kde má táto osoba sídlo alebo miesto podnikania. Ak je služba dodaná prevádzkarni zdaniteľnej osoby, miestom dodania služby je miesto, kde má táto osoba prevádzkareň. Ak zdaniteľná osoba, ktorá je príjemcom služby, nemá sídlo, miesto podnikania alebo prevádzkareň, miestom dodania služby je jej bydlisko alebo miesto, kde sa obvykle zdržiava.

Miestom dodania služby osobe inej ako zdaniteľnej osobe je miesto, kde má dodávateľ služby sídlo alebo miesto podnikania. Ak je služba dodaná z prevádzkarne dodávateľa služby, miestom dodania služby je miesto, kde má dodávateľ služby prevádzkareň. Ak dodávateľ služby nemá sídlo, miesto podnikania alebo prevádzkareň, miestom dodania služby je jeho bydlisko alebo miesto, kde sa obvykle zdržiava.

Tieto pravidlá na určenie miesta dodania služieb (ale tiež niektoré osobitné pravidlá na určenie miesta dodania služieb) sú založené na postavení (štatúte) príjemcu služby. V prípade určenia miesta dodania služby podľa základného pravidla, keď miesto poskytovania služieb závisí od toho, či odberateľ je alebo nie je zdaniteľnou osobou, je potrebné poznať jeho štatút. V praxi môže byť niekedy problém pre dodávateľa určiť štatút jeho odberateľa, teda zistiť, či je platiteľom DPH v inom členskom štáte. Dodávateľ je povinný v rozumnej miere overiť prostredníctvom existujúcich bezpečnostných opatrení správnosť informácií, ktoré mu poskytol odberateľ.

V prípade, že zdaniteľná osoba prijíma služby na svoje osobné účely alebo na osobné účely svojho personálu, alebo na iné účely, ktoré nesúvisia s jej podnikaním, nepovažuje sa za konajúcu v postavení zdaniteľnej osoby. V takom prípade si nemôže odpočítať vstupnú daň, ale má to vplyv aj na uplatňovanie pravidiel týkajúcich sa miesta poskytovania služieb. Pri posudzovaní toho, či odberateľ koná ako zdaniteľná osoba, dodávateľ vezme do úvahy charakter poskytovaných služieb. Pri posudzovaní účelu služby, ktoré je potrebné na určenie miesta poskytnutia uvedenej služby, sa zohľadnia okolnosti existujúce v čase poskytnutia danej služby.

Do skupiny služieb, pri ktorých sa miesto dodania prenesie do členského štátu odberateľa služby, patria napríklad služby vzťahujúce sa na nehnuteľnosť, krátkodobý prenájom dopravných prostriedkov, preprava tovaru, sprostredkovanie ubytovania, služby dodávané elektronickými prostriedkami.

Príklady uplatňovania pravidiel pri poskytovaní služieb

Príklad 1: Nájom automobilu medzi členskými štátmiSlovenská firma - platiteľ DPH, uzavrie zmluvu na nájom automobilu na obdobie 3 mesiacov s rakúskou firmou registrovanou v Rakúsku pre DPH. Miesto dodania služby - nájmu, sa nachádza v Rakúsku. Slovenská firma vyhotoví faktúru bez DPH, rakúsky nájomca vykoná samozdanenie v Rakúsku. Slovenská firma poskytnutie tejto služby uvedie v súhrnnom výkaze.

Príklad 2: Krátkodobý prenájom dopravného prostriedkuČeský platiteľ dane prenajme osobný automobil slovenskému neplatiteľovi dane (zdaniteľnej osobe) na obdobie 20 dní. Automobil je fyzicky odovzdaný v Čadci. Keďže ide o krátkodobý nájom, miestom dodania služby je podľa § 16 ods. 2 zákona o DPH miesto, kde sa dopravný prostriedok fyzicky dá k dispozícii zákazníkovi, t.j. v SR. Prenajímateľ vyhotoví faktúru bez DPH, osobou povinnou platiť daň v SR je príjemca služby - slovenský nájomca.

Príklad 3: Preprava tovaru medzi členskými štátmi pre nezdaniteľnú osobuDopravca (platiteľ DPH v SR) poskytne službu prepravy tovaru z ČR do SR pre nezdaniteľnú fyzickú osobu (občana). Bez ohľadu na bydlisko tejto osoby sa miesto dodania služby prepravy nachádza v ČR - tam, kde sa preprava tovaru začala, v zmysle § 16 ods. 5 ZDPH.

Príklad 4: Preprava tovaru pre zdaniteľnú osobuDopravca poskytne službu prepravy tovaru z ČR do SR pre zdaniteľnú osobu - platiteľa DPH zo SR. Miesto dodania tejto prepravnej služby je v SR - v zmysle § 15 ods. 1 ZDPH v sídle príjemcu služby.

Príklad 5: Sprostredkovanie ubytovaniaPlatiteľ dane z ČR sprostredkuje pre zamestnancov platiteľa dane zo SR ubytovanie počas služobnej cesty v Belgicku. Miestom dodania sprostredkovateľskej služby ubytovania je podľa § 15 ods. 1 zákona o DPH miesto, kde má príjemca služby sídlo, t.j. SR. Osobou povinnou platiť daň v SR je slovenský platiteľ ako príjemca služby.

Vysvetlenie cezhraničných platieb | emerchantpay

Osobitné pravidlá pre určenie miesta dodania niektorých služieb

Zákon o DPH v § 16 stanovuje osobitné pravidlá pre určenie miesta dodania pri vybraných druhoch služieb. Medzi tieto služby patria napríklad:

Služby vzťahujúce sa na nehnuteľnosť

Miestom dodania služby vzťahujúcej sa na nehnuteľnosť vrátane realitnej činnosti a činnosti znalcov, ubytovacích služieb, poskytnutia práva na užívanie nehnuteľnosti, služieb zameraných na prípravu a koordináciu stavebných prác, ako sú služby poskytované architektmi a osobami zabezpečujúcimi stavebný dozor, je miesto, kde sa nehnuteľnosť nachádza.

Príklad: Slovenský platiteľ DPH má vykonať rekonštrukčné práce na nehnuteľnosti nachádzajúcej sa v ČR. Miestom dodania služby je ČR. Postavenie príjemcu služby je dôležité pre určenie osoby povinnej platiť daň v ČR.

Krátkodobý prenájom dopravných prostriedkov

Miestom dodania služby spočívajúcej v poskytnutí krátkodobého nájmu dopravných prostriedkov (okrem vodných plavidiel a lietadiel) je miesto, kde sa dopravný prostriedok fyzicky odovzdá zákazníkovi do dispozície. Dĺžka trvania nepretržitého držania alebo používania dopravného prostriedku je rozhodujúcou skutočnosťou pre posúdenie, či ide o krátkodobý nájom. Ak dve a viac zmlúv, ktoré sa týkajú prenájmu rovnakých dopravných prostriedkov, boli uzatvorené krátko po sebe, s rozdielom dvoch a menej dní, je potrebné pri určení, či sa zmluva považuje za krátkodobú, vziať do úvahy prvý termín uzavretia zmluvy. Ak sa platnosť krátkodobej zmluvy predĺži a presiahne 30 (90) dní, je potrebné zmluvu opätovne posúdiť.

Preprava tovaru

Pri určení miesta dodania služby prepravy tovaru sa vychádza z ustanovení § 15 a § 16 zákona o DPH.

- Medzi členskými štátmi EÚ pre inú ako zdaniteľnú osobu: Miestom dodania je miesto, kde sa preprava tovaru začína.

- Pri inej preprave tovaru ako medzi členskými štátmi pre inú ako zdaniteľnú osobu: Miestom dodania je miesto, kde sa preprava tovaru vykonáva.

- Pri preprave tovaru pre zdaniteľnú osobu: Miesto dodania je miesto, kde má príjemca služby sídlo (miesto podnikania, prevádzkareň, bydlisko alebo kde sa obvykle zdržiava). V tomto prípade nie je podstatné, o akú prepravu ide.

Príklad: Dopravca poskytne službu prepravy tovaru z ČR do SR pre zdaniteľnú osobu - platiteľa DPH zo SR. Miesto dodania tejto prepravnej služby je v SR - v zmysle § 15 ods. 1 ZDPH v sídle príjemcu služby.

Sprostredkovanie ubytovania

Pri sprostredkovaní ubytovania sprostredkovateľom, ktorý koná v mene a na účet inej osoby pre zdaniteľnú osobu, sa miesto dodania sprostredkovateľskej služby určí podľa § 15 ods. 1 zákona o DPH, t.j. podľa miesta, kde má príjemca služby sídlo.

Personálny lízing a fakturácia

Personálny lízing predstavuje moderný spôsob získavania zamestnancov, ktorý umožňuje firmám efektívne reagovať na meniace sa potreby trhu. Agentúra dočasného zamestnávania zamestnáva pracovníkov a dočasne ich prideľuje k inému zamestnávateľovi (užívateľskému zamestnávateľovi).

Výhody personálneho lízingu:

- Flexibilita: Rýchla reakcia na zmeny v počte zamestnancov podľa aktuálnych potrieb.

- Úspora nákladov: Zníženie administratívnych a mzdových nákladov.

- Zjednodušenie procesov: Prenesenie zodpovednosti za nábor, výber a personálnu administratívu na agentúru.

Fakturácia za prenájom zamestnancov

Fakturácia za prenájom zamestnancov sa riadi dohodnutými podmienkami v zmluve medzi agentúrou a užívateľským zamestnávateľom. V tomto prípade je dôležité správne určiť miesto dodania služby. Ak obe strany sú usadené na Slovensku, miesto dodania je tuzemsko. Ak je užívateľský zamestnávateľ usadený v inom členskom štáte EÚ, miesto dodania služby je v tomto inom členskom štáte a faktúra sa vystavuje bez slovenskej DPH s poznámkou o prenesení daňovej povinnosti.

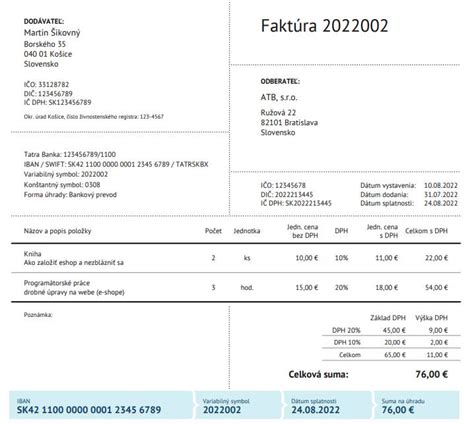

Faktúra a jej náležitosti

Pre správne uplatnenie DPH pri službách je potrebné určiť miesto ich dodania, aby bolo zrejmé, daň ktorého štátu sa uplatní. Daň patrí tomu štátu, v ktorom je miesto dodania služby.

Povinné náležitosti faktúry:

- Meno, priezvisko alebo názov dodávateľa, jeho adresa sídla, miesto podnikania alebo obvyklého pobytu a jeho IČO.

- Meno, priezvisko alebo názov odberateľa, jeho adresa sídla, miesto podnikania alebo obvyklého pobytu a jeho IČO (ak je pridelené).

- Označenie tovaru alebo služby, ich množstvo, dátum dodania, dátum vyhotovenia faktúry.

- Názov, množstvo a cenu za mernú jednotku dodanej služby.

- Celková cena za službu.

- Sadza DPH, výška DPH v eurách (spolu za všetky položky faktúry).

- Pri službách do zahraničia je potrebné uviesť poznámku o prenesení daňovej povinnosti alebo oslobodení od dane s odkazom na príslušné ustanovenie zákona o DPH alebo smernice EÚ.

Faktúra musí byť vyhotovená do 15 dní odo dňa dodania služby. V prípade dodania služby s miestom dodania v inom členskom štáte, keď je osobou povinnou platiť daň príjemca služby, sa faktúra vyhotovuje do 15 dní od konca kalendárneho mesiaca, v ktorom bola dodaná služba alebo prijatá platba pred dodaním služby.

Príspevok na rekreáciu a fakturácia

S účinnosťou od 1. januára 2019 majú zamestnanci nárok na príspevok na rekreáciu. Tento príspevok má podporiť domáci cestovný ruch.

Podmienky pre poskytnutie príspevku:

Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť poskytnúť zamestnancovi, ktorého pracovný pomer trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na rekreáciu v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok. Zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov, môže tento príspevok poskytnúť dobrovoľne.

Oprávnené výdavky na rekreáciu zahŕňajú:

- Služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR.

- Stravovacie služby.

- Služby cestovných kancelárií a cestovných agentúr.

- Sprievodcovské služby.

- Prepravné služby.

- Informačné služby.

- Športovo-rekreačné služby.

- Kúpeľné a zdravotné služby.

- Wellness služby.

- Služby cestovného poistenia.

Faktúra pre uplatnenie príspevku na rekreáciu:

Faktúra pre uplatnenie príspevku na rekreáciu nemá predpísanú formu, ale musí spĺňať náležitosti účtovného dokladu. Zamestnanec je povinný predložiť účtovný doklad najneskôr do 30 dní od skončenia rekreačného pobytu. V prípade, ak zálohovú platbu za zamestnanca uhradí iná osoba, je potrebné, aby bol na účtovnom doklade uvedený zamestnanec, ktorý sa rekreácie zúčastnil. Ak sa rekreácie zúčastní aj rodinný príslušník, na faktúre musí byť uvedené meno zamestnanca.

DPH a prenájom nehnuteľností

Pri fakturácii za prenájom nehnuteľností je dôležité správne posúdiť, či sa na daný prenájom vzťahuje daň z pridanej hodnoty.

Oslobodenie od DPH:

Podľa § 38 ods. 3 zákona o DPH sú od dane oslobodené:

- Nájom nehnuteľných vecí okrem:

- Nájmu bytu alebo rodinného domu poskytovaného na bývanie.

- Nájmu apartmánu v bytovom dome alebo jeho častí.

- Ubytovacích služieb.

- Nájmu priestorov a miest na parkovanie vozidiel.

- Nájmu trvalo inštalovaných zariadení a strojov.

- Nájmu bezpečnostných schránok.

Príklad: Prenájom rodinného domu občanovi je oslobodený od dane. Nájom kancelárskych priestorov inému platiteľovi dane však nie je oslobodený a podlieha DPH.

Zdaniteľná osoba a rozhodnutie o zdanení

Platiteľ dane, ktorý prenajíma nehnuteľnosť alebo jej časť zdaniteľnej osobe, sa môže rozhodnúť, že nájom nebude oslobodený od dane, okrem nájmu bytu, rodinného domu a nájmu apartmánu v bytovom dome alebo ich častí.

Špecifické účtovné prípady

- Školenia a prezentácie: Náklady na školenia zamestnancov, prenájom miestnosti a reklamný materiál sú daňovo uznateľné. Občerstvenie sa považuje za reprezentačné a je nedaňovým nákladom.

- Teambuilding: Daňová uznateľnosť nákladov na teambuilding závisí od cieľa. Ak sa riešia pracovné záležitosti a účasť je povinná, náklady môžu byť daňovo uznateľné.

- Fakturácia služieb do tretích štátov: Pri fakturácii služieb do tretích štátov je nevyhnutné určiť miesto dodania služby podľa druhu konkrétnej služby.

Zastreté dočasné pridelenie a subdodávky zo zahraničia

Je dôležité dbať na to, aby zmluva o poskytovaní služieb nedochádzalo k skrytému dočasnému prideľovaniu. Typickým príkladom je vymedzenie počtu pracovníkov, namiesto vymedzenia konkrétneho výsledku. Zamestnávatelia sa snažia nedostatok pracovnej sily vykryť aj zabezpečením subdodávky prác zo zahraničia. Pri subdodávke služieb zo zahraničia, najmä z krajín mimo EÚ, môžu kontrolné orgány posudzovať opodstatnenosť takejto objednávky. Zmluva by mala byť nastavená tak, aby nevzbudzovala pochybnosti o tom, že sa jedná o zastreté dočasné pridelenie a mala by byť uzavretá na konkrétnu zákazku.

Záver

Správne určenie miesta dodania služby a následná fakturácia sú kľúčové pre dodržanie daňových predpisov. V prípade prenájmu zamestnancov, ako aj iných služieb, je nevyhnutné poznať štatút odberateľa a zohľadniť osobitné pravidlá pre určenie miesta dodania. Dôkladná príprava zmlúv a faktúr, ako aj konzultácia s odborníkmi, môžu predísť prípadným komplikáciám.

tags: #vystavena #faktura #za #prenajom #zamestnanca