Platenie nájomného vopred, teda skôr, ako je bežná lehota splatnosti, je praxou, ktorá sa v oblasti prenájmu nehnuteľností vyskytuje pomerne často. Táto metóda má svoje špecifické dôsledky, najmä z daňového hľadiska, ktoré je nevyhnutné pochopiť, aby sa predišlo prípadným komplikáciám. Tento článok sa zameriava na situácie, kedy živnostník, teda fyzická osoba - podnikateľ účtujúca v sústave jednoduchého účtovníctva, zaplatí nájomné vopred.

Základné princípy účtovania nájomného

Podnikajúce fyzické osoby (FO) účtujú podľa zákona o účtovníctve v sústave jednoduchého účtovníctva (JÚ). Jedným zo špecifických znakov JÚ je jeho úzke prepojenie so zákonom o dani z príjmov (ZDP). To znamená, že podnikateľ, ktorý účtuje v JÚ, musí poznať nielen účtovné predpisy, ale aj jednotlivé ustanovenia ZDP týkajúce sa FO. To platí aj pri účtovaní nájomného, ktoré sa musí podľa § 19 ods. 4 ZDP časovo rozlišovať.

Časové rozlíšenie výdavkov je typické pre sústavu podvojného účtovníctva (PÚ), avšak ZDP ho explicitne vyžaduje aj pri niektorých výdavkoch v JÚ. Ustanovenia § 19 ods. 4 ZDP vravia, že nájomné, odplaty (provízie) za sprostredkovanie, a to aj ak ide o sprostredkovanie na základe mandátnych zmlúv alebo podobných zmlúv, uhrádzané fyzickej osobe sa zahrnú do daňových výdavkov v zdaňovacom období, v ktorom boli zaplatené. Táto formulácia však môže byť pri platbách vopred zavádzajúca.

Podľa výkladového ekonomického slovníka je nájom dohovorom zaistené, dohodnuté dočasné užívanie nejakej veci za poplatok spojené obvykle s finančnou čiastkou stanovenou za časové obdobie, ktoré je s používaním vecí spojené. Podľa Občianskeho zákonníka nájomnou zmluvou prenajímateľ prenecháva za odplatu nájomcovi vec, aby ju dočasne počas dohodnutej doby užíval alebo bral z nej úžitky. Predmetom užívania na základe nájomného môže byť hnuteľná alebo nehnuteľná vec.

Kľúčové ustanovenie: § 19 ods. 4 ZDP a časové rozlíšenie

Ustanovenie § 19 ods. 4 ZDP je v kontexte platenia nájomného vopred kľúčové. Hovorí sa v ňom: „Nájomné, odplaty (provízie) za sprostredkovanie, a to aj ak ide o sprostredkovanie na základe mandátnych zmlúv alebo podobných zmlúv, uhrádzané fyzickej osobe sa zahrnú do daňových výdavkov v zdaňovacom období, v ktorom boli zaplatené.“ V praxi to znamená, že ak podnikateľ zaplatí nájomné fyzickej osobe (napríklad kamarátovi, rodičom) na dlhšie obdobie dopredu (napríklad na celý rok), nemôže si celú sumu zaplateného nájomného hneď v čase úhrady zahrnúť do daňových výdavkov.

Podnikateľ, ktorý účtuje v JÚ, musí postupovať podľa § 4 ods. 6 Postupov účtovania v JÚ. Všetky výdavky, ktoré vznikli v priebehu účtovného obdobia, t. j. bežné prevádzkové výdavky, účtuje podnikateľ do peňažného denníka na základe uskutočnených úhrad podľa účtovných dokladov. Platí to aj pre nájomné, ktoré zaplatil za zdaňovacie obdobie, v ktorom účtuje. Takéto nájomné časovo nerozlišuje. Jedinou výnimkou je zaplatené nájomné fyzickej osobe, ktoré sa musí v daňových výdavkoch, ktoré ovplyvňujú základ dane, v súlade s ustanovením § 19 ods. 4 ZDP časovo rozlíšiť.

To znamená, že nájomné, ktoré podnikateľ zaplatí na rok alebo niekoľko rokov dopredu fyzickej osobe, nemôže v plnej výške započítať do daňových výdavkov a tým si znížiť svoju daňovú povinnosť k dani z príjmov v čase úhrady nájomného. Do daňových výdavkov si môže uplatniť len tú časť nájomného, ktorá časovo pripadá na príslušné zdaňovacie obdobie. Zvyšok sa uplatní až v ďalšom roku alebo rokoch.

Ako postupovať pri platbe nájomného vopred fyzickej osobe?

Ak podnikateľ zaplatí nájomné fyzickej osobe dopredu na rok alebo viac rokov, má povinnosť podľa § 17 ods. 19 písm. b) ZDP nájomné časovo rozlišovať. Inými slovami, do každého účtovného obdobia si môže zaúčtovať ako daňový výdavok, ktorý ovplyvňuje základ dane (ZD), len tú časť nájomného, ktorá pripadá na dané účtovné obdobie.

Časť nájomného, ktoré časovo rozlíšil podľa § 19 ods. 4 ZDP, sa v ďalších rokoch zaúčtuje ako tzv. uzávierková účtovná operácia podľa § 8 ods. 4 písm. a) bod 1c Postupov účtovania v JÚ. Znamená to, že výdavky nepeňažnej povahy, t. j. tie, ktoré boli zaplatené v predchádzajúcom období, ale vzťahujú sa k aktuálnemu obdobiu, sa zaúčtujú do nákladov (daňových výdavkov) v roku, ku ktorému sa vzťahujú.

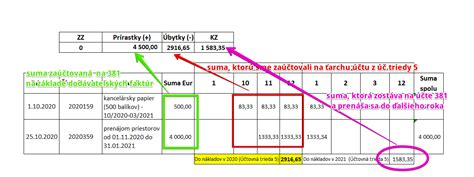

Príklad:Podnikateľ živnostník zaplatil v decembri 2024 nájomné za garáž svojmu kamarátovi (fyzická osoba) na celý rok 2025 v sume 1800 eur (150 eur mesačne).

- V roku 2024: Do daňových výdavkov si môže uplatniť len tú časť nájomného, ktorá pripadá na december 2024, ak by platba zahŕňala aj tento mesiac (v zadaní to nie je explicitne uvedené, predpokladajme, že platba bola "za rok 2025", teda od 1.1.2025). Ak by napríklad platba bola zrealizovaná 27.12.2024 a vzťahovala sa na rok 2025, tak v roku 2024 si neuplatní žiadnu časť.

- V roku 2025: V peňažnom denníku si bude v priebehu roka 2025 postupne uplatňovať ako daňový výdavok nájomné za každý mesiac, teda spolu 1800 eur.

Podľa § 8 ods. 4 písm. a) bodu 1c Postupov účtovania v JÚ:Pri uzatváraní účtovných kníh za rok 2024 by sa uzávierkovou účtovnou operáciou podľa § 8 ods. 4 písm. a) bodu 1c Postupov účtovania v JÚ zaúčtovalo do nákladov (alebo do výdavkov ovplyvňujúcich ZD) to nájomné, ktoré bolo zaplatené v roku 2024, ale vzťahuje sa na rok 2025. V tomto prípade, ak celá platba bola za rok 2025, nie je v roku 2024 žiaden daňový výdavok.

V roku 2025: Podnikateľ si bude účtovať mesačné nájomné ako daňový výdavok v mesiaci, ku ktorému sa vzťahuje, teda v momente splatnosti v rámci roka 2025.

Rozdiel medzi platbou fyzickej a právnickej osobe

Je dôležité rozlišovať, či ide o nájom od fyzickej alebo právnickej osoby. V prípade, že podnikateľ platí nájomné právnickej osobe (napríklad obchodnej spoločnosti), postupuje sa inak. Podľa § 17 ods. 19 písm. b) ZDP sa nájomné uhrádzané právnickej osobe zahrnie do daňových výdavkov v tom zdaňovacom období, v ktorom bolo zaplatené. Tu nie je povinnosť časového rozlišovania v zmysle § 19 ods. 4 ZDP.

Príklad:Podnikateľ živnostník zaplatí v decembri 2024 nájomné za garáž spoločnosti XYZ s.r.o. na celý rok 2025 v sume 1800 eur.

- V roku 2024: Celých 1800 eur si môže uplatniť ako daňový výdavok v roku 2024, pretože platba bola uhradená v tomto roku, aj keď sa vzťahuje na nasledujúci rok. Tu nie je potrebné časové rozlíšenie.

Dôležitosť zmluvy a preukázateľnosti

Vždy je nevyhnutné mať uzatvorenú písomnú nájomnú zmluvu, ktorá jasne definuje predmet nájmu, výšku nájomného, dobu nájmu a splatnosť platieb. Táto zmluva slúži ako podklad pre účtovanie a je dôležitá pri prípadných daňových kontrolách.

V prípade, že podnikateľ zaplatí nájomné dopredu na viac rokov, je dôležité, aby tieto platby boli jasne preukázateľné. V peňažnom denníku sa výdavky účtujú v momente úhrady. Následne, pri spracovaní účtovníctva na konci roka, sa vykonajú uzávierkové operácie, ktorými sa výdavky časovo rozlíšia podľa potreby.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Konkrétny prípad z praxe

V prípade, ktorý sa uvádza v zadaní - živnostník zaplatil nájomné za garáž od kamaráta (fyzická osoba) na celý rok 2025 ešte v roku 2024. Z pohľadu ZDP a postupov účtovania v JÚ to znamená, že:

- Platba v roku 2024: V roku 2024 si podnikateľ nemôže ako daňový výdavok uplatniť celú sumu 1800 eur (150 eur x 12 mesiacov), ak sa celá platba vzťahuje na rok 2025. Do daňových výdavkov roku 2024 si môže zahrnúť len tú časť nájomného, ktorá pripadá na obdobie v roku 2024, ak by takáto časť existovala (čo v tomto prípade nie je, keďže platba je "za rok 2025").

- Účtovanie v roku 2024: V peňažnom denníku bude v čase úhrady (v roku 2024) zaúčtovaná celá suma ako výdavok. Avšak pri spracovaní účtovníctva na konci roka 2024 sa vykoná uzávierková účtovná operácia, ktorá zníži daňové výdavky bežného roka o tú časť, ktorá sa vzťahuje k budúcim obdobiam.

- Účtovanie v roku 2025: V priebehu roka 2025 si podnikateľ bude postupne mesačne uplatňovať ako daňový výdavok nájomné vo výške 150 eur. Tieto výdavky budú súvisieť s uzávierkovou operáciou z predchádzajúceho roka.

Podľa § 17 ods. 19 písm. b) zákona o dani z príjmov: Ak podnikateľ zaplatí nájomné fyzickej osobe dopredu na rok alebo viac rokov, má povinnosť nájomné časovo rozlišovať. Do každého účtovného obdobia si môže zaúčtovať ako daňový výdavok len tú časť nájomného, ktorá pripadá na dané účtovné obdobie.

Podľa § 8 ods. 4 písm. a) bod 1c Postupov účtovania v JÚ: Výdavky, ktoré boli vynaložené v jednom účtovnom období, ale vzťahujú sa k budúcim obdobiam (napr. nájomné zaplatené vopred), sa pri uzatváraní účtovných kníh zaúčtujú ako uzávierková účtovná operácia. V tomto prípade sa znížia daňové výdavky v roku úhrady a v nasledujúcich rokoch sa tieto výdavky postupne uznajú ako daňové.

Čo ak by išlo o právnickú osobu?

Ak by živnostník platil nájomné za garáž právnickej osobe (napríklad firme), a to na celý rok 2025 ešte v roku 2024, situácia by bola iná. V takom prípade by si celú sumu 1800 eur mohol uplatniť ako daňový výdavok hneď v roku 2024, kedy bola platba uskutočnená. Dôvodom je, že § 19 ods. 4 ZDP, ktorý prikazuje časové rozlišovanie nájomného plateného fyzickej osobe, sa nevzťahuje na platby právnickým osobám. V takom prípade by sa uplatnil § 17 ods. 19 písm. b) ZDP v znení, že výdavky sa uplatňujú v zdaňovacom období, v ktorom boli zaplatené, bez ohľadu na to, na ktoré obdobie sa vzťahujú.

Zmena v účtovaní výdavkov

Od 1. januára 2013 došlo k zmene v hlavnej účtovnej knihe jednoduchého účtovníctva, v peňažnom denníku, pri členení výdavkov vynaložených na dosiahnutie, zabezpečenie a udržanie príjmov (daňových výdavkov). Stĺpce s označením „Materiál“ a „Tovar“, ktoré boli platné do 31. 12. 2012, boli zrušené a nahradené iným členením. Tieto zmeny sa týkajú aj účtovania nájomného.

Uplatňovanie výdavkov na osobný automobil

V prípade, že by sa jednalo o nájomné za osobný automobil, novela zákona o dani z príjmov účinná od 1.1.2015 priniesla limitovanie nájomného v daňových výdavkoch týkajúceho sa osobných automobilov so vstupnou cenou 48 000 eur a viac podľa § 17 ods. 35 ZDP. Toto sa vzťahuje na nájomné platené na základe nájomnej zmluvy bez vopred dohodnutého práva kúpy prenajatej veci.

Záver

Platenie nájomného vopred fyzickej osobe prináša povinnosť časového rozlíšenia v sústave jednoduchého účtovníctva. Živnostník si môže ako daňový výdavok uplatniť len tú časť nájomného, ktorá pripadá na príslušné zdaňovacie obdobie. Zvyšná časť sa uplatní v nasledujúcich rokoch prostredníctvom uzávierkových účtovných operácií. Pri platbe právnickej osobe táto povinnosť časového rozlišovania odpadá a celý zaplatený výdavok sa uplatní v roku úhrady. Dôkladné poznanie príslušných ustanovení zákona o dani z príjmov a postupov účtovania je kľúčové pre správne daňové zaobchádzanie.