V účtovníctve a daňovej praxi na Slovensku predstavujú náklady budúcich období špecifickú oblasť, ktorá si vyžaduje precízne pochopenie a správne zaúčtovanie. Týka sa to najmä situácií, kedy sú výdavky vynaložené v jednom účtovnom období, avšak ich vecné plnenie alebo účinok sa prejaví až v obdobiach nasledujúcich. Kľúčovým účtom v tomto kontexte je účet 381 - Náklady budúcich období, ktorý slúži na časové rozlíšenie týchto nákladov. Správne účtovanie týchto položiek je zásadné nielen pre verné zobrazenie účtovnej závierky, ale aj pre správne určenie daňového základu.

Účtovanie nákladov budúcich období na účte 381

Účet 381 - Náklady budúcich období sa v súlade s § 56 ods. 2 postupov účtovania používa na účtovanie výdavkov bežného účtovného obdobia, ktoré sa týkajú nákladov v budúcich obdobiach. Jedná sa predovšetkým o vopred zaplatené náklady, pri ktorých vecné plnenie nastane až v budúcom účtovnom období, no ich úhrada sa vyžaduje vopred. Medzi typické príklady patria:

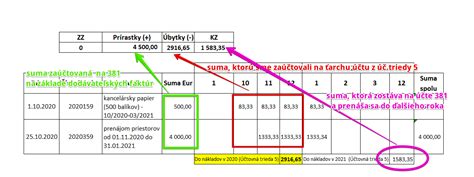

- Nájomné: Platené vopred na celý štvrťrok alebo polrok. Napríklad, ak účtovná jednotka zaplatí nájomné v apríli na obdobie od apríla do septembra, časť nájomného pripadajúca na mesiace máj až september sa zaúčtuje na účet 381.

- Poistné: Vopred zaplatené poistné za dlhšie obdobie, napríklad ročné poistenie vozidla alebo nehnuteľnosti.

- Predplatné odbornej literatúry a tlače: Ročné predplatné časopisov alebo odborných publikácií.

- Servisné a iné služby platené vopred: Napríklad ročné servisné zmluvy na softvér alebo technické vybavenie.

Ak výdavok čiastočne súvisí s nákladom bežného účtovného obdobia a čiastočne s nákladom budúceho účtovného obdobia, časovo sa rozlišuje len tá časť, ktorá sa týka nasledujúceho obdobia. Výdavok súvisiaci s bežným obdobím sa zaúčtuje priamo do nákladov tohto obdobia, zatiaľ čo výdavok týkajúci sa budúceho obdobia sa časovo rozlíši a zaúčtuje na účet 381. Následne sa v nasledujúcom účtovnom období, na základe interného účtovného dokladu, účtuje zúčtovanie týchto nákladov na príslušný nákladový účet.

Účet 381 je aktívnym účtom, pričom jeho začiatočný aj konečný zostatok sa nachádza na strane MD (Má daňové). Náklady budúcich období v tomto kontexte predstavujú pohľadávku - nárok účtovnej jednotky účtovať v budúcom účtovnom období náklad. Týmto spôsobom sa zabezpečí, že náklady budúcich období síce už boli uhradené, ale neovplyvnia výsledok hospodárenia účtovnej jednotky v bežnom období.

Príklad z praxe: Účtovná jednotka má uzatvorenú nájomnú zmluvu, na základe ktorej platí nájomné vždy v apríli a v októbri na polrok dopredu vo výške 2 520 € s DPH. V apríli zaplatené nájomné pokrýva obdobie od apríla do septembra. Časť nájomného pripadajúca na mesiace máj až september bude účtovaná na účet 381 ako náklady budúcich období. Podobne v októbri zaplatené nájomné na obdobie od októbra do marca nasledujúceho roka bude čiastočne zaúčtované na účet 381.

Zohľadnenie DPH pri vopred platených službách

Pri vopred platených dodávkach služieb, najmä pri službách s dlhším fakturačným obdobím, je dôležité správne časovo rozlíšiť aj DPH. Napríklad pri dodávkach telefónnych služieb, kde fakturačné obdobie trvá od 25. dňa jedného mesiaca do 24. dňa nasledujúceho, môže jedna mesačná faktúra zahŕňať náklady týkajúce sa dvoch účtovných období. V takom prípade sa vyčísli alikvotná časť DPH, ktorá pripadá na každé obdobie.

Od 1. januára 2016 zákon o DPH umožňuje osobitný režim odpočtu DPH, najmä v § 68d ods. 5. Podľa tohto ustanovenia právo odpočítať daň z tovarov a služieb vzniká dňom zaplatenia za tovar alebo službu dodávateľovi. Ak platiteľ zaplatí len časť protihodnoty, právo odpočítať daň vzniká pomerne podľa výšky zaplatenej sumy. Toto pravidlo má priamy vplyv na účtovanie vopred platených služieb, kde sa odpočítanie DPH viaže na skutočnú platbu.

Príklad: Spoločnosť si objednala vypracovanie marketingovej štúdie za 20 000 € s DPH, faktúru obdržala 15. novembra 2025 a uhradila ju až 20. januára 2026. V súlade s § 68d ods. 5 zákona o DPH vzniká právo na odpočet DPH až v januári 2026, keď bola platba uskutočnená.

Vplyv na daňový základ - Novela zákona o dani z príjmov

Od 1. januára 2020 došlo k významným zmenám v zákone o dani z príjmov (ZDP), ktoré ovplyvňujú zahrňovanie niektorých výdavkov do daňových nákladov. Súčasťou základu dane len po zaplatení sú položky uvedené v § 17 ods. 19 ZDP. Toto ustanovenie prináša do daňovej praxe dôležité pravidlo, že niektoré náklady sa stávajú daňovo uznanými až v momente ich reálnej úhrady, nie už v momente ich účtovného vzniku.

Medzi tieto položky patria najmä:

- Výdavky (náklady) na nájomné: Za prenájom hnuteľnej veci, nehnuteľnosti, za poskytnutie práva na použitie alebo za použitie predmetu priemyselného vlastníctva, softvéru, návrhov, modelov, plánov, know-how a autorských práv. Tieto výdavky sa uznávajú najviac do výšky časovo rozlíšenej sumy prislúchajúcej na zdaňovacie obdobie, pričom daňovým výdavkom sa stávajú až po zaplatení.

- Výdavky (náklady) vzťahujúce sa k úhrade príjmov podľa § 16 ods. 1 ZDP vyplácané, poukazované alebo pripisované v prospech daňovníka nezmluvného štátu: Tieto výdavky sú u daňovníka, ktorý ich vypláca, súčasťou základu dane až po ich zaplatení a splnení ďalších povinností.

- Výdavky (náklady) na sponzorské: Poskytnuté na základe zmluvy o sponzorstve v športe. Zaplatené sponzorské bude u sponzora daňovým výdavkom v rozsahu podľa jeho skutočného použitia v príslušnom zdaňovacom období, za podmienky, že vykáže kladný základ dane. Za daňový výdavok sa nepovažuje sponzorské poskytnuté určitým kategóriám amatérskych športovcov.

- Výdavky (náklady) na reklamu: Poskytnuté daňovníkovi podľa § 12 ods. 3 písm.

- Poradenské, auditorské a právne služby: Tieto služby, zatriedené do kódu Klasifikácie produktov 69.1 a 69.2, sú súčasťou základu dane až po zaplatení.

Ako vyplniť a podať DAŇOVÉ PRIZNANIE online (FO - typ B)

Konkrétne príklady dopadu § 17 ods. 19 ZDP:

- Nájomné od fyzickej osoby - podnikateľa: Spoločnosť prenajíma nebytové priestory od fyzickej osoby - podnikateľa s mesačným nájomným 2 000 €. Ak spoločnosť dlhuje k 31.12.2025 sumu 4 000 € a túto sumu zaplatí až v roku 2026, potom nájomné vo výške 4 000 € je v roku 2025 pripočítateľnou položkou k výsledku hospodárenia. Do základu dane sa zahrnie až po zaplatení, teda v roku 2026.

- Prenájom motorového vozidla: Spoločnosť si prenajala vozidlo na obdobie od 1.12.2025 do 28.2.2026 s mesačným nájomným 1 000 €. Nájomné za 3 mesiace (3 000 €) uhradila 2.1.2026. Nájomné pripadajúce na december 2025 nie je daňovým výdavkom roka 2025, pretože k úhrade došlo až v roku 2026. Spoločnosť je povinná pripočítať k výsledku hospodárenia sumu 1 000 € za december 2025.

- Licenčné poplatky nerezidentovi: Spoločnosť má licencnú zmluvu s nerezidentom SR na využívanie ochrannej známky. Mesačné licenčné poplatky sú 150 €. K 31.12.2025 neuhradila faktúry vo výške 450 €. Vzhľadom na § 17 ods. 19 písm. b) ZDP, ktoré sa vzťahuje aj na príjmy podľa § 16 ods. 1 písm. e) bod 1, 2 a 4 pre nerezidentov, tieto neuhradené licenčné poplatky (450 €) budú pripočítateľnou položkou k výsledku hospodárenia v roku 2025 a stanú sa daňovým nákladom až po ich zaplatení.

- Nájomné a služby spojené s užívaním nehnuteľnosti: Ak sú platby za nájom a služby (energie, upratovanie, odvoz odpadu) dohodnuté oddelene a nájomca ich platí prenajímateľovi, na strane nájomcu sa všetky tieto výdavky posudzujú podľa § 17 ods. 19 písm. b) ZDP a sú súčasťou základu dane až po zaplatení.

- Marketingová štúdia: Spoločnosť uhradila marketingovú štúdiu (20 000 €) až v januári 2026, hoci bola vyfakturovaná v novembri 2025. Vzhľadom na § 17 ods. 19 písm. c) ZDP, ktoré sa vzťahuje na poradenské a iné štúdie, tento výdavok nie je daňovým nákladom roka 2025, ale až roka 2026.

- Sprostredkovateľská provízia: Spoločnosť si prenajala sprostredkovateľa na predaj výrobkov s províziou 25 000 €. Provízia bola zaúčtovaná v roku 2025, ale nebola uhradená do konca zdaňovacieho obdobia. V roku 2025 sa táto suma pripočíta k výsledku hospodárenia z dôvodu nezaplatenia.

- Sprostredkovanie predaja nehnuteľnosti: Náklady spojené so sprostredkovaním (okrem provízie) sa podľa § 17 ods. 19 písm. d) ZDP posudzujú podľa § 17 ods. 1 ZDP, čo znamená, že sú uznaným daňovým výdavkom v tom zdaňovacom období, v ktorom vznikli, ak sú splnené ostatné podmienky.

- Provízia za sprostredkovanie: Provízia vyplatená maklérovi (FO) za sprostredkovanie predaja nehnuteľnosti, ktorá je časťou provízie prijaté realitnou kanceláriou, sa posudzuje podľa § 17 ods. 19 písm. d) ZDP.

- Sprostredkovanie pracovnej sily: Provízia za sprostredkovanie zamestnanca, ak bola v roku 2025 aj zaplatená, je daňovým výdavkom roka 2025 v plnej výške (ak sa na ňu nevzťahujú iné limity).

- Účtovnícke služby: Podľa § 17 ods. 19 písm. f) ZDP sú výdavky na poradenské a právne služby (vrátane účtovníckych) súčasťou základu dane až po zaplatení. Ak faktúra za účtovnícke služby nebola do konca roka 2025 uhradená, pripočíta sa k výsledku hospodárenia.

- Certifikáty: Na náklady na certifikáty zaúčtované v roku 2025 sa už nevzťahuje podmienka zaplatenia ani postupného zahrňovania do základu dane, ak sú v súlade so znením ZDP účinného od 1.1.2020. Náklad sa zahrnie do základu dane v súlade s účtovníctvom.

Sponzorské v športe a jeho daňové posúdenie

V prípade sponzorského v športe, podľa § 17 ods. 19 písm. h) ZDP, sa zaplatené sponzorské považuje za daňový výdavok v rozsahu podľa jeho skutočného použitia v príslušnom zdaňovacom období, ak sponzor vykáže kladný základ dane a sponzorovaný športovec nie je z definovaných kategórií. Ak sponzorovaný použije 5 000 € z poskytnutej sumy v decembri 2025, táto suma bude daňovým výdavkom sponzora v roku 2025, ak bola v roku 2025 aj skutočne zaplatená a preukázateľne použitá na dohodnutý účel v súlade so zmluvou.

V prípade, ak sa sponzorovaný zaviazal k plneniu pre sponzora (napr. uvádzanie loga), poskytnuté sponzorské sa časovo rozlišuje a do nákladov sa účtuje postupne. Ak nie je dohodnuté plnenie pre sponzora, celá suma sa účtuje na účet 548 - Ostatné náklady na hospodársku činnosť. Pri sponzorskom, kde sa vyžaduje plnenie pre sponzora, sa môže účtovať na účet 381 - Náklady budúcich období a postupne rozpúšťať počas trvania zmluvy.

Rozdiel medzi účtovným a daňovým pohľadom

Základným princípom účtovníctva je akruálny princíp, podľa ktorého sa náklady a výnosy účtujú do obdobia, s ktorým vecne a časovo súvisia, bez ohľadu na deň úhrady alebo inkasa. Naopak, výdavky a príjmy sa účtujú v období ich úhrady alebo inkasa. Časové rozlíšenie na účtoch 381 až 385 slúži práve na dodržanie akruálneho princípu.

Zákon o dani z príjmov však v niektorých prípadoch zavádza odlišný prístup, najmä § 17 ods. 19, ktorý viaže daňovú uznateľnosť niektorých nákladov na ich skutočné zaplatenie. Toto znamená, že aj keď náklad vznikne účtovne v jednom období, daňovo sa môže uznať až v inom období, čo vedie k potrebe úpravy základu dane (pripočítateľné alebo odpočitateľné položky).

Príklad: Spoločnosť si objednala štúdiu efektívnosti výrobných procesov. Táto štúdia sa nevzťahuje k marketingu ani prieskumu trhu, ale priamo k zlepšeniu výroby. V súlade s § 17 ods. 19 písm. c) ZDP, ktoré sa vzťahuje na akékoľvek štúdie, sa podmienka zaplatenia uplatňuje aj na tieto náklady. Preto ak štúdia nie je uhradená do konca zdaňovacieho obdobia, stáva sa pripočítateľnou položkou k výsledku hospodárenia.

Nevýznamné sumy a ich vplyv na časové rozlíšenie

Postupy účtovania umožňujú, aby sa v určitých prípadoch od účtovania časového rozlíšenia upustilo. Ide najmä o:

- Nevýznamné sumy nákladov a výnosov: Hranicu významnosti si stanovuje každá firma vo svojej internej smernici. Orientácia môže byť na pomer danej sumy k celkovým výnosom/nákladom.

- Každoročne sa opakujúce plnenia: Tieto prípady nie sú vždy jednoznačne definované a ich interpretácia môže byť v praxi rôzna.

Pokiaľ ide o opravy nevýznamných nákladov a výnosov minulých účtovných období, účtujú sa ako účtovné prípady bežného účtovného obdobia.

Záver

Správne pochopenie a aplikácia pravidiel týkajúcich sa nákladov budúcich období a ich daňového posúdenia je kľúčové pre každú účtovnú jednotku. Zmeny v legislatíve, najmä novela zákona o dani z príjmov, vyžadujú neustálu pozornosť a prispôsobenie účtovných a daňových postupov. Časové rozlíšenie na účte 381 a dodržanie podmienok § 17 ods. 19 ZDP sú esenciálne pre dosiahnutie verného a pravdivého obrazu o finančnej situácii spoločnosti a zároveň pre minimalizáciu daňových rizík.