Vlastníctvo kapitálu, známe aj ako vlastné imanie alebo vlastný kapitál, predstavuje základný kameň každej podnikateľskej entity. Je to kapitál, ktorý patrí majiteľovi (majiteľom) a nesie so sebou hlavné podnikateľské riziko. Pochopenie jeho štruktúry, tvorby a vplyvu na finančnú stabilitu podniku je kľúčové pre úspešné riadenie a strategické rozhodovanie. Tento článok sa ponorí do hĺbky problematiky vlastného kapitálu, od jeho základných definícií až po zložité finančné implikácie.

Základné imanie: Počiatočný vklad a jeho rast

Základný kapitál je špecifická forma vlastného kapitálu, ktorá vzniká v momente založenia spoločnosti. Tvoria ho peňažné aj nepeňažné vklady spoločníkov do podniku. Vo spoločnostiach s ručením obmedzeným a v akciových spoločnostiach sa vytvára povinne a jeho výška sa zapisuje do obchodného registra. U akciových spoločností vzniká vydaním (emisiou) akcií.

Minimálna výška základného imania sa líši v závislosti od právnej formy spoločnosti. Zatiaľ čo zákon pri spoločnostiach s ručením obmedzeným stanovuje minimálnu výšku vkladu každého spoločníka na 1 Kč (v kontexte českého práva, v slovenskom kontexte je to 5 000 eur pre s.r.o.), u akciových spoločností je minimálna hranica stanovená na 2 milióny Kč (alebo 80 tisíc eur), čo v slovenskom právnom poriadku predstavuje 25 000 eur. Správne zaúčtovanie základného kapitálu na účet 411 je nevyhnutné pre dodržanie legislatívnych postupov. Základný kapitál, vrátane nepeňažných vkladov, môže podnik ďalej využívať na svoju činnosť.

Zvýšenie základného imania je možné zabezpečiť viacerými spôsobmi. Medzi ne patrí prijatie nových peňažných aj nepeňažných vkladov od existujúcich spoločníkov, získanie nového spoločníka (napríklad vstupom súkromného investora), alebo vydaním nových akcií či navýšením ich menovitej hodnoty. Technika emisie akcií sa líši podľa charakteru akciovej spoločnosti, či už ide o malé alebo veľké subjekty.

Kapitálové fondy: Doplnkové zdroje nad rámec základného kapitálu

Kapitálové fondy predstavujú ďalšiu dôležitú zložku vlastného imania. Tvoria sa z rôznych zdrojov, ktoré plynú do obchodnej spoločnosti, a to aj nad rámec základného kapitálu. Patrí sem napríklad emisné ážio, ktoré predstavuje rozdiel medzi sumou, za ktorú boli akcie upísané, a ich menovitou hodnotou. Emisné ážio vzniká aj pri zvyšovaní základného imania upísaním nových akcií alebo vkladov. Podstatnú časť kapitálových fondov často tvoria vklady spoločníkov do podnikania, ktoré nezvyšujú základné imanie, a tiež dary poskytnuté spoločníkmi v prospech spoločnosti. Tieto zdroje zvyšujú finančné možnosti podniku bez nutnosti meniť jeho základné imanie.

Fondy zo zisku: Interné zdroje pre rast a stabilitu

Fondy tvorené interne zo zisku sú neoddeliteľnou súčasťou vlastného imania. Patria sem najmä rezervné fondy, ktoré sa môžu vytvárať povinne alebo dobrovoľne. Zákonný rezervný fond je zriaďovaný povinne v spoločnosti s ručením obmedzeným (najmenej 10 % základného imania) a v akciovej spoločnosti (najmenej 20 % základného imania). Jeho primárnou funkciou je krytie prípadných strát spoločnosti. Okrem zákonného rezervného fondu môže obchodná spoločnosť vytvárať aj iné fondy zo zisku, ktoré slúžia na rôzne účely, napríklad na financovanie budúcich investícií, výskumu a vývoja, alebo ako rezerva na generálne opravy či kurzové straty. Tieto fondy predstavujú zdroje, ktoré možno použiť na ďalší rozvoj podniku.

Výsledok hospodárenia: Zisk a strata ako dynamické zložky

Výsledok hospodárenia za účtovné obdobie po zdanení je kľúčovým ukazovateľom finančnej výkonnosti podniku. Vypočíta sa ako rozdiel medzi výnosmi a nákladmi. Ak sú výnosy vyššie ako náklady, výsledkom je zisk, ktorý sa v súvahe vykazuje s kladným znamienkom. Naopak, ak náklady prevyšujú výnosy, vzniká strata, ktorá sa vykazuje so záporným znamienkom. Zisk je predovšetkým cieľom podniku a jeho najdôležitejšou zložkou finančného výsledku.

Nerozdelený zisk je tá časť zisku po zdanení, ktorá sa nerozdeľuje majiteľom, ale slúži na ďalšie podnikanie. Tento zisk sa potom môže prideľovať rôznym rezervným fondom alebo sa ponechá ako nerozdelený zisk, ktorý sa v súvahe vykazuje s kladnou hodnotou.

Výsledok hospodárenia minulých rokov zahŕňa nerozdelený zisk alebo neuhradenú stratu z predchádzajúcich účtovných období, ktoré sa prenášajú do ďalších rokov. O rozdelení zisku alebo usporiadaní straty rozhoduje najvyšší orgán obchodnej spoločnosti. Zisk sa môže rozdeliť medzi spoločníkov, použiť na zvýšenie základného imania, tvorbu fondov, alebo sa môže ponechať ako nerozdelený zisk. Strata môže byť uhradená zo zákonného rezervného fondu, znížením základného imania (pričom nesmie klesnúť pod zákonom stanovené minimum), úhradou od spoločníkov, alebo sa môže ponechať ako neuhradená strata.

Oceňovacie rozdiely: Dynamika trhových hodnôt

Osobitnou súčasťou vlastného imania sú oceňovacie rozdiely z precenenia majetku a záväzkov. Vznikajú v špecifických situáciách, ako sú zlúčenie, splynutie alebo rozdelenie obchodnej spoločnosti. Môžu tiež vzniknúť v dôsledku zmeny reálnej hodnoty niektorých cenných papierov a podielov. Tieto rozdiely odrážajú zmeny v trhovej hodnote aktív a pasív, ktoré nie sú priamo spojené s hospodárskou činnosťou podniku.

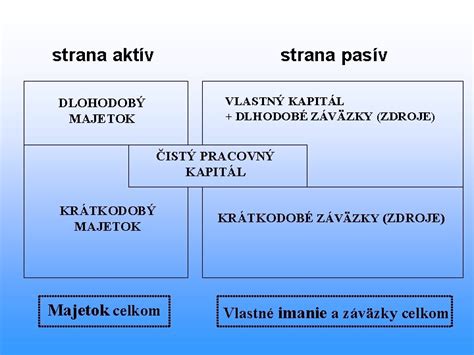

Výpočet vlastného imania: Bilancia aktív a pasív

Výška vlastného imania obchodnej spoločnosti sa dá zistiť niekoľkými spôsobmi, pričom východiskovým zdrojom je účtovníctvo spoločnosti. Podľa zákona o účtovníctve je vlastné imanie definované ako rozdiel medzi majetkom (aktívami) a záväzkami (pasívami). Táto rovnica je základom pre pochopenie finančnej pozície firmy:

Vlastné imanie = Majetok - Záväzky

Ak napríklad hodnota aktív dosahuje 1 000 000 eur a záväzky činia 600 000 eur, vlastné imanie je 400 000 eur. Tento výpočet pomáha podnikateľom pochopiť finančnú pozíciu firmy a identifikovať prípadný záporný vlastný kapitál, ktorý môže signalizovať finančné problémy.

Ďalším spôsobom je sčítanie hodnôt jednotlivých zložiek vlastného imania. Avšak, výška vlastného imania je osobitne uvedená v každej účtovnej závierke v súvahe na strane pasív. Túto hodnotu je možné zistiť nielen na konci účtovného obdobia (spravidla k 31. decembru) z riadnej účtovnej závierky, ale aj z priebežnej účtovnej závierky zostavenej kedykoľvek v priebehu účtovného obdobia, prípadne priamo z účtovníckeho softvéru.

Záporné vlastné imanie: Varovný signál finančných problémov

Hoci sa na prvý pohľad môže zdať nemožné, aby vlastné imanie nadobúdalo záporné hodnoty, v praxi to nie je ojedinelý jav. Záporné vlastné imanie nastáva vtedy, keď sú záväzky spoločnosti vyššie ako jej majetok. To znamená, že celý majetok firmy je financovaný z cudzích zdrojov.

Príčinou záporného vlastného imania je najčastejšie výsledok hospodárenia v podobe vysokej straty, ktorá sa ako súčasť vlastného imania vykazuje so záporným znamienkom. Ak táto strata prevýši kladné hodnoty všetkých ostatných zložiek vlastného imania spolu a nie je nijakým spôsobom uhradená, vlastné imanie spoločnosti dosiahne záporné hodnoty.

Aby obchodná spoločnosť predchádzala zápornému vlastnému imaniu, musí sa zaoberať jeho príčinou, ktorou je najčastejšie aktuálna alebo kumulovaná strata. Na krytie strát by sa mal primárne používať zákonný rezervný fond. Ak nepostačuje, je možné použiť iné fondy vlastného imania, prípadne nerozdelený zisk z predchádzajúcich období. Ďalšími možnosťami je predpísanie úhrady straty spoločníkmi alebo zníženie základného imania.

Záporné vlastné imanie môže byť pre firmu existenčným problémom. Znamená to, že firma nedosahuje účel, na ktorý bola založená - dosahovanie zisku. Pre veriteľov spoločnosti so záporným vlastným imaním predstavuje vysoké riziko, že ich pohľadávky nebudú uspokojené. Legislatíva preto chráni veriteľov v takýchto prípadoch. Obchodná spoločnosť so záporným vlastným imaním a aspoň dvoma veriteľmi je povinná podať návrh na vyhlásenie konkurzu do 30 dní od zistenia tejto skutočnosti. Spoločnosť môže byť považovaná za v kríze aj vtedy, ak je pomer jej vlastného imania a záväzkov príliš nízky.

Vzťah medzi vlastným a cudzím kapitálom: Finančná štruktúra podniku

V rámci finančnej štruktúry podniku je nutné posudzovať a analyzovať reláciu medzi vlastným a cudzím kapitálom. Dostatočné množstvo vlastného kapitálu pre podnikanie budí dojem spoľahlivého a silného partnera. Pre majoritného vlastníka je navyše riadenie takéhoto podniku jednoduchšie.

Za určitých okolností je teda využitie vlastného kapitálu pre podnikanie lacnejšie, ak vlastníci nenárokujú vysoký zisk. Na druhej strane, cudzie zdroje, ako sú úvery, predstavujú záväzky voči veriteľom.

Náklady kapitálu: Cena za financovanie

Náklady vlastného kapitálu predstavujú podiel na zisku, ktorý vlastník očakáva a získa za vklad svojho kapitálu do podniku. Táto požadovaná cena kapitálu je v jednotlivých podnikoch rozdielna, a to vzhľadom na rôznu rizikovosť vkladu. Náklady cudzieho kapitálu predstavujú úrok, ktorý treba platiť veriteľom.

Vo všeobecnosti platí, že náklady vlastného kapitálu sú vyššie ako náklady cudzieho kapitálu. Dôvodom je vyššie riziko vlastníka v porovnaní s rizikom veriteľa. Veriteľ vkladá prostriedky do podniku na istý dohodnutý čas a po jeho uplynutí sa mu vrátia, pričom jeho návratnosť je spravidla zabezpečená zárukou a získava pravidelný úrokový výnos bez ohľadu na ziskovosť podniku. Vlastník naopak vkladá prostriedky na neobmedzený čas a jeho návratnosť závisí od výsledkov hospodárenia podniku, pričom znáša plne podnikateľské riziká.

Platené úroky z úveru sú súčasťou podnikových nákladov, znižujú zisk ako základ na výpočet dane z príjmov. Pre hodnotenie efektívnosti financovania sa v praxi často využíva ukazovateľ WACC (Weighted Average Cost of Capital), ktorý predstavuje priemernú cenu kapitálu vypočítanú ako vážený priemer nákladov na vlastný a cudzí kapitál. Náklady kapitálu sú významným ukazovateľom pre manažment, pretože ovplyvňujú rozhodovanie o investíciách a financovaní. Cieľom finančného manažmentu je nájsť takú kombináciu vlastného a cudzieho kapitálu, ktorá minimalizuje celkové náklady kapitálu a zároveň zabezpečuje dostatočnú likviditu a stabilitu podniku.

Kapitál ako spoločenský vzťah: Marxov pohľad a jeho implikácie

Kľúčovou prekážkou v premýšľaní o uplatnení čŕt ekonomickej demokracie v praktickom ekonomickom živote je pocit „nedostatku kapitálu“. Tento pocit je dôsledkom dlhotrvajúceho vzdelávania založeného na predstave, že kapitál sú len peniaze, obeživo a poklad - úspory vo forme bankových produktov. Je však potrebné sa k tomu postaviť z teoretického hľadiska, aby sa objasnilo, prečo je možné prejsť od súkromného vlastníctva kapitálu k forme zospoločenštenia vlastníctva a tvorbe verejného investičného kapitálu.

Marx ponúkol priamu odpoveď na otázku, čo je kapitál: „kapitál je spredmetnená práca, je to výsledok minulej práce“. Bohatstvo spoločností, v ktorých vládne kapitalistický spôsob výroby, sa javí ako nesmierne nahromadenie tovarov. Pre modernú spoločnosť je charakteristické, že produkty ľudskej spoločnosti, sama činnosť a jej podmienky sa stávajú v čoraz rozsiahlejšej miere tovarom. Dôsledkom je „zrušenie všetkých pevných osobných vzťahov závislosti vo výrobe a všestranná vzájomná závislosť výrobcov“, pričom sa táto vzájomná závislosť javí ako cudzia, nezávislá, ako vec.

Toto vysvetľuje „odcudzenie práce“ od výrobcu. Firma predáva výsledok práce ako tovar alebo službu na trhu, ale v tržbách sa oddeľuje hospodársky výsledok firmy od nákladov na samotnú prácu. Zamestnanec, „bezprostredný tvorca hodnôt“, nie je platený za utŕžený obnos, ale za dohodnutú odmenu na trhu práce. Táto odmena je často viazaná na časový limit a kvalitu práce. Pre vlastníka firmy je to náklad, ktorý chce znižovať, zatiaľ čo pre zamestnanca je to mzda, ktorú chce zvyšovať.

Odcudzenie práce sa deje tak, že vlastník kapitálu hovorí o odmene za prácu ako o svojom náklade a výdavku, a nehovorí o spolupodieľaní sa na tržbe ako o spoločnom diele vlastníka a pracovníka. Tým sa práca odcudzila. Marxov všeobecný vzorec kapitálu ukazuje, že obeh tovaru je východiskom kapitálu.

V súčasnosti, ako uvádza docent Ladislav Hohoš, hoci miera zisku v reálnej ekonomike klesá a kapitál ako ekonomický zdroj stráca produktivitu, zisk neprimerane vzrastá v rámci finančných trhov, ktoré sa stávajú nezávislé od materiálnej výroby. Neoklasická ekonómia, aby obišla klasickú teóriu hodnoty, používa alternatívnu teóriu „hraničnej“ hodnoty. Avšak, neoklasická teória v podmienkach finančnej systémovej krízy totálne zlyhala, pretože finančný trh prestal byť schopný zabezpečovať efektívnu alokáciu zdrojov.

Pre nový systém ekonomickej demokracie je nevyhnutné presne zadefinovať, že zmena vlastníctva kapitálu zo súkromného na verejný je nielen možná, ale pre ďalší ekonomický rozvoj doslova nevyhnutná. Vlastníctvo kapitálu je akceptovateľné dovtedy, kým k tomu existuje celospoločenská dohoda. Prichádza čas, kedy súkromné vlastníctvo výrobných prostriedkov a teda i kapitálu stráca význam i celospoločenskú podporu.

História ukazuje, že ak feudálny systém vlastníctva nebolo možné zmeniť dohodou, došlo k násilnému vyvlastňovaniu. Vlastníctvo kapitálu je záležitosťou spoločenských vzťahov, o čom svedčí história 20. storočia s príkladmi prevzatia výrobných prostriedkov Treťou Ríšou, Leninovým dekrétom o pôde, Benešovými dekrétmi o znárodnení priemyslu a bánk, či zospoločenštením súkromných majetkov v ČSR po roku 1948. V západnej Európe sa po vojne majetok vrátil buď pôvodným vlastníkom, alebo do nových súkromných rúk (podmienka Marshallovho plánu). Najnovšia história zahŕňa „šokovú terapiu“ a privatizáciu, kde celospoločenský majetok prešiel do nových súkromných rúk, formou reštitúcií alebo do rúk cirkevných predstaviteľov. Kapitál ako súkromné vlastníctvo nie je večný a je vecou spoločenskej dohody.

Uvoľnený kapitál a obnova majetku: Cyklický proces

Postupné uvoľňovanie vstupnej ceny dlhodobého majetku vo forme odpisov a ich návratnosť prostredníctvom tržieb do podniku, spolu so schopnosťou majetku efektívne pracovať počas celej doby životnosti, spôsobuje, že podnik potrebuje uvoľnené sumy odpisov na financovanie obnovy až po úplnom odpísaní majetku. Pokiaľ sú vytvorené odpisy podnikom hneď investované, môže zo zdrojov financovania obnovy financovať aj rozvoj podniku. Odpisy sú v takomto prípade prostriedkom tvorby nového dlhodobého hmotného a nehmotného majetku.

Peňažné prostriedky môže podnik získať tiež speňažením určitých položiek svojho majetku, napríklad predajom nepotrebného materiálu, výrobného zariadenia a pod. Bežne k tomu dochádza plánovane. Finančné zdroje môže podnik získať aj predajom ďalších prostriedkov.

Vlastníctvo kapitálu: Základný pilier finančnej stability

Vlastné imanie je jedným z najdôležitejších ukazovateľov finančnej stability a výkonnosti podniku. Predstavuje hodnotu, ktorú majitelia spoločnosti vložili do podnikania, a zároveň rozdiel medzi aktívami a záväzkami. Je to súhrn zdrojov, ktoré vlastníci firmy vložili do podnikania, alebo ziskov, ktoré firma v priebehu času vytvorila a nerozdelila medzi akcionárov. Dostatočné množstvo vlastného kapitálu pre podnikanie budí dojem spoľahlivého a silného partnera.

tags: #vlastnictvo #kapitalu #moze #byt