Úver na nehnuteľnosť predstavuje významný finančný záväzok, ktorý si vyžaduje dôkladné zváženie všetkých jeho aspektov. Jednou z menej tradičných, no potenciálne zaujímavých možností je úver s balónovou splátkou. Tento článok sa zameriava na podmienky a dôležité faktory, ktoré by ste mali zvážiť pred podpisom zmluvy o úvere na nehnuteľnosť s balónovou splátkou, ako aj na špecifické možnosti financovania poľnohospodárskej pôdy a iných nehnuteľností.

Úvod do úverov na nehnuteľnosť s balónovou splátkou

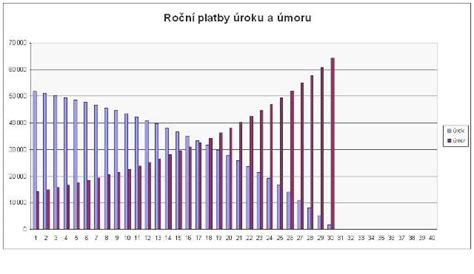

Úver s balónovou splátkou sa od bežného úveru líši tým, že väčšina istiny sa nespláca postupne počas trvania úveru, ale naraz, formou jednej vysokej "balónovej" splátky na konci dohodnutého obdobia. To znamená, že mesačné splátky sú nižšie, pretože platíte prevažne úroky, no na konci musíte zaplatiť značnú sumu istiny. Tento typ financovania môže byť atraktívny pre tých, ktorí očakávajú v budúcnosti jednorazový príjem, z ktorého budú schopní balónovú splátku uhradiť, alebo pre podnikateľov, ktorí potrebujú optimalizovať svoj cash flow v počiatočných fázach projektu.

Charakteristika a princípy balónovej splátky

Definícia balónovej splátky

Balónová splátka je mimoriadne vysoká splátka istiny na konci úveru. Klient počas trvania úveru spláca len úroky, prípadne čiastočnú istinu, a na konci splatnosti uhradí jednorazovo zvyšok dlžnej sumy. Tento typ splácania sa využíva najmä pri úveroch, kde klient očakáva v budúcnosti jednorazový príjem, z ktorého bude schopný balónovú splátku uhradiť, alebo kde je cieľom znížiť priebežné mesačné zaťaženie.

Úver s odkladom istiny (interest-only alebo grace period) umožňuje určitý čas splácať iba úroky, kým istina zostáva nezmenená. Obe koncepcie, balónová splátka aj odklad istiny, znižujú priebežné mesačné zaťaženie, no zvyšujú riziko koncentrácie dlhu v čase splatnosti a citlivosť na refinančné podmienky.

Príklady balónových splátok a úverov s odkladom istiny

Pre lepšie pochopenie si uveďme niekoľko konkrétnych príkladov:

A) Čistý interest-only: Úver 50 000 € na 3 roky, s úrokovou sadzbou 8 % p.a. V tomto prípade dlžník počas troch rokov platí mesačne len úrok, ktorý predstavuje približne 333,33 €. Na konci tretieho roka musí uhradiť celú istinu vo výške 50 000 € ako balónovú splátku.

B) 2-ročný odklad istiny, potom anuita: Hypotéka vo výške 200 000 € na dobu 20 rokov s úrokovou sadzbou 4 % p.a. Počas prvých 24 mesiacov platí dlžník iba úroky, čo je približne 666,67 € mesačne. Po uplynutí dvoch rokov sa zostávajúca istina rozpočíta na zvyšných 18 rokov formou anuitného splácania, pričom mesačná splátka bude približne 1 301 €.

C) Čiastočná amortizácia s balónom: Úver vo výške 100 000 € na dobu 5 rokov s úrokovou sadzbou 5 % p.a. Mesačná splátka je nastavená tak, akoby sa úver splácal po dobu 15 rokov, čo predstavuje približne 790,70 € mesačne. Zvyšná časť istiny, ktorá by sa štandardne splácala v neskorších rokoch, sa na konci 5-ročného obdobia uhradí formou balónovej splátky.

D) Balónový biznis úver: Podnikateľ Roman potreboval na zákazku za 90 000 € zabezpečiť materiál a stroje v hodnote 40 000 €. Požiadal o balónovú pôžičku na rok. Podľa zmluvy vie, že zákazku musí dokončiť za pol roka. Počas prvých 11 mesiacov platí len úrok vo výške 600 € mesačne, čím si šetrí peniaze, s ktorými môže voľne disponovať. Posledná, 12. splátka bude vo výške 40 600 €, ktorá zahŕňa celkovú požičanú sumu spolu s poslednou splátkou úroku. Po dokončení projektu a prijatí platby za zákazku má Roman prostriedky na uhradenie tejto zvýšenej splátky.

Úvery na poľnohospodársku pôdu a iné nehnuteľnosti

Banky a finančné inštitúcie ponúkajú rôzne produkty na financovanie kúpy poľnohospodárskej pôdy a iných nehnuteľností. Podmienky sa môžu líšiť v závislosti od typu úveru a cieľovej skupiny klientov.

Úvery pre podnikateľov v poľnohospodárstve

ČSOB ponúka úvery určené špeciálne na nákup poľnohospodárskej pôdy pre podnikateľov pôsobiacich v poľnohospodárskej prvovýrobe. Jednou zo základných podmienok je udržiavanie pôdy v stave spôsobilom na poľnohospodársku činnosť alebo pastvu zvierat až do finálnej splatnosti úveru. Financovať je možné iba kategóriu ornej pôdy a trvalých trávnych porastov. Výška úveru môže dosiahnuť až 80 % kúpnej ceny pôdy, pričom ako zabezpečenie slúži samotná nakupovaná pôda. Štandardná dĺžka splatnosti je 15 rokov, pri väčších objemoch až 20 rokov. Úroková sadzba sa stanovuje individuálne, v súčasnosti sa pohybuje okolo 2 - 3 %.

Bezúčelové úvery zabezpečené poľnohospodárskou pôdou

Finančné služby Poštovej banky považujú poľnohospodársku pôdu za štandardné aktívum, ktorým sa dajú zabezpečiť rôzne typy financovania. Okrem špeciálnych úverov na kúpu poľnohospodárskej pôdy je možné použiť aj bezúčelový úver, ktorý môže poľnohospodár použiť na pokrytie iných finančných potrieb. Ako zabezpečenie je možné použiť aj iné poľnohospodárske aktíva - stroje, nehnuteľnosti alebo stádo hovädzieho dobytka.

Úvery pre právnické a fyzické osoby - poľnohospodárov

Tieto úvery sú určené pre právnické osoby alebo fyzické osoby - poľnohospodárov, ktorí na pôde hospodária alebo na nej po kúpe budú hospodáriť. Úver obyčajne dosahuje do 80 % trhovej hodnoty pôdy. Individuálne podmienky a úrokové sadzby sú s klientmi vždy dohodnuté individuálne. Podmienky na poskytnutie sa nelíšia od ostatných úverov zabezpečených poľnohospodárskymi aktívami. Podstatné je preukázanie schopnosti klienta splácať úver.

Úvery pre agropodnikateľov

Tieto úvery sú určené agropodnikateľom, či už prvovýrobcom, alebo iným podnikom podnikajúcim v poľnohospodárskej oblasti. Výška úveru závisí od požiadavky klienta, zabezpečenia úveru a rizikového profilu klienta. Splatnosť môže byť až 15 rokov.

Financovanie na mieru od Sporiteľne

Sporiteľňa sa snaží financovať jednotlivých klientov „na mieru“ podľa ich požiadaviek. Podmienky na poskytnutie úveru sú stanovené na základe výsledkov finančnej analýzy.

Úvery pre poľnohospodárske podniky a samostatne hospodáriacich roľníkov

Úvery sú primárne určené pre poľnohospodárske podniky a samostatne hospodáriacich roľníkov podnikajúcich na pôde. Doba splatnosti sa pohybuje od 10 - 15 rokov. Úroková sadzba je veľmi individuálna a závisí od ratingu dlžníka a zabezpečenia.

Úver Flexi pôda

Banka ponúka investičný úver na financovanie nákupu pozemkov na území Slovenskej republiky, ktoré sú určené na poľnohospodársku výrobu - úver Flexi pôda. Je určený pre poľnohospodárov, ktorí na pôde aj hospodária, respektíve si chcú svoj základný výrobný prostriedok rozšíriť o ďalšie územie. Financovanie poľnohospodárskej pôdy ako základného výrobného prostriedku je možné vo výške od 50 000 eur. Úverom možno financovať nákup ornej pôdy a trvalých trávnych porastov v extraviláne, refinancovať nákup poľnohospodárskej pôdy. Taktiež je vhodný pre tých, ktorí potrebujú nižšie mesačné splátky na začiatku podnikania alebo investície.

Ako sa pripraviť na balónovú splátku?

Plánovanie je kľúčové pri akomkoľvek finančnom záväzku, no pri úvere s balónovou splátkou to platí dvojnásobne. Je nevyhnutné mať realistický plán, ako túto vysokú splátku na konci obdobia uhradiť.

- Plánujte dopredu: Vytvorte si realistický plán, ako splatíte balónovú splátku. Zvážte všetky možné zdroje príjmov a ich časovanie.

- Šetrite: Odkladajte si peniaze pravidelne počas trvania úveru. Aj malé, pravidelné úspory môžu vytvoriť významný finančný vankúš.

- Investujte: Zhodnocujte ušetrené peniaze prostredníctvom vhodných investícií, aby ste mali dostatok prostriedkov na splatenie balónovej splátky a zároveň potenciálne dosiahli dodatočný výnos.

- Monitorujte trh: Sledujte vývoj úrokových sadzieb a možnosti refinancovania. Včasné informácie vám môžu pomôcť prijať najlepšie rozhodnutie v čase splatnosti balónovej splátky.

- Cash Sweep a rezervný účet: Zvážte nastavenie cash sweep mechanizmu alebo vytvorenie rezervného účtu, kam budú pravidelne presúvané prebytočné finančné prostriedky, ktoré môžu byť použité na predčasné splatenie časti istiny alebo na tvorbu rezervy na balónovú splátku.

Dôležité aspekty pri uzatváraní úverovej zmluvy

Podpis úverovej zmluvy je právne aj finančne záväzný krok s dlhodobým dopadom. Je nevyhnutné systematicky preveriť všetky parametre úveru, náklady, riziká, zabezpečenie a praktické náležitosti.

Kontrolný zoznam (checklist)

Pri uzatváraní úverovej zmluvy by ste mali venovať pozornosť nasledujúcim bodom:

- Typ sadzby: Rozlišujte medzi fixnou a variabilnou úrokovou sadzbou. Pri variabilnej sadzbe je dôležité poznať referenčný index a jeho historický vývoj.

- RPMN (Ročná percentuálna miera nákladov): Porovnávajte úvery primárne podľa RPMN, ktorá zahŕňa všetky poplatky a náklady spojené s úverom, nie iba nominálnu úrokovú sadzbu.

- Poradie zápočtu platieb: Zistite, či sa platby najprv započítavajú na poplatky, potom na úroky a až následne na istinu, alebo inak.

- Poistenie úveru/príjmu: Je poistenie schopnosti splácať úver povinné alebo voliteľné? Aké sú jeho náklady a benefity? Pri hypotékach je povinné poistenie nehnuteľnosti.

- Proces: Informujte sa o spôsobe podania žiadosti, lehotách na schválenie a čerpanie, a o spôsobe zúčtovania platieb (či sa pripisujú na istinu alebo úroky).

- Scenáre: Simulujte rôzne scenáre vývoja úrokových sadzieb, napríklad zvýšenie o +2 až +3 percentuálne body, aby ste videli, ako by sa zmenila vaša mesačná splátka.

Transparentná cena (RPMN), zrozumiteľná úroková mechanika, férové poplatky, zvládnutá amortizácia a primerané zabezpečenie s jasnými poistnými pravidlami sú základnými predpokladmi zodpovedného úverovania. Osobný stres test, kontrola kovenantov a podmienok čerpania sú rovnako dôležité.

Úrokové sadzby a ich vplyv

Úrokové sadzby hrajú kľúčovú úlohu pri celkových nákladoch úveru. Je dôležité rozlišovať medzi nominálnou a efektívnou úrokovou sadzbou a zohľadniť frekvenciu kapitalizácie.

- Nominálna vs. efektívna úroková sadzba: Nominálna úroková sadzba (p.a.) je marketingová sadzba, zatiaľ čo efektívna sadzba zohľadňuje frekvenciu kapitalizácie (mesačná, kvartálna). Rovnaká „nominálka“ môže znamenať odlišnú mesačnú splátku pri rôznych day-count a kapitalizačných pravidlách.

- Vplyv LTV (loan-to-value): LTV (loan-to-value) ovplyvňuje cenotvorbu: vyššie LTV spravidla znamená vyššiu maržu pre banku. Banky majú tiež pásma bonity, ktoré zohľadňujú príjem, záväzky a úverovú históriu klienta.

Akcie a zľavy

Niektoré banky ponúkajú zľavy, napríklad odpustenie poplatku pri splnení podmienok (príjem na účet, používanie kreditnej karty, investičné produkty). Poistenie schopnosti splácať môže znížiť úrokovú sadzbu, ale zároveň zvýšiť celkové mesačné náklady.

I-tím: Ako rastúce úrokové sadzby ovplyvňujú splátky hypoték

Simulácie a scenáre

Pred podpisom úverovej zmluvy je nevyhnutné vykonať dôkladné simulácie a zvážiť rôzne scenáre.

Všetky náklady pod jednou strechou

Spíšte všetky náklady spojené s úverom, vrátane jednorazových aj opakovaných, bankových aj externých poplatkov.

Mimoriadne splátky a ich vplyv

Simulujte vplyv mimoriadnych splátok. Aj malá ročná extra splátka môže výrazne zmeniť celkové náklady na úvere a skrátiť dobu jeho splácania. Banky často ponúkajú možnosť mimoriadnych splátok bez poplatkov do určitého percenta istiny ročne alebo k výročiu fixácie. Dôležité je zistiť, či sa tým znižuje splátka alebo skracuje doba splatnosti.

Scenáre po fixácii úrokovej sadzby

Pri hypotékach s fixnou úrokovou sadzbou je dôležité zvážiť scenáre po skončení doby fixácie. Simulujte základný scenár, ale aj scenáre so zvýšením úrokovej sadzby o +1 p.b. a +2 p.b., aby ste mali predstavu o možnom navýšení mesačnej splátky. Celkové zaplatené úroky, poplatky a poistenia počas sledovaného horizontu (napr. do konca prvej fixácie) by mali byť súčasťou vášho prepočtu.

Prepojené produkty banky

Zvážte výhody a nevýhody prepojených produktov banky. Zľavy za viazanosť produktov môžu byť lákavé, ale je dôležité si uvedomiť, či nie sú spojené s príliš dlhou viazanosťou alebo inými obmedzeniami.

Dvojitá simulácia: skrátenie splatnosti vs. zníženie splátky

Pri mimoriadnych splátkach je dôležité zistiť, či banka umožňuje skrátiť splatnosť úveru alebo znížiť výšku mesačnej splátky. Každý z týchto režimov má iný vplyv na celkové náklady a cash flow.

Stres test s navýšením sadzby

Spustite scenár s navýšením úrokovej sadzby o +2 p.b. a simulujte ročnú mimoriadnu splátku, aby ste overili svoju finančnú odolnosť.

Úverové kalkulačky a ich obmedzenia

Úverové kalkulačky sú užitočný nástroj na získanie prvotného prehľadu o splátkach a celkových nákladoch. Je však dôležité si uvedomiť ich obmedzenia a predpoklady.

Obmedzenia úverových kalkulačiek

- Predpoklady a zjednodušenia: Kalkulačky pracujú s množstvom predpokladov a zjednodušení, ktoré nemusia vždy zodpovedať realite.

- Orientačná RPMN: Niektoré kalkulačky uvádzajú „orientačnú“ RPMN, ktorá nezohľadňuje všetky náklady mimo banky, ako sú napríklad poplatky za kataster, poistenie nehnuteľnosti alebo vinkuláciu.

- Trancheovanie a výstavba: Pri trancheovaní (čerpaní úveru na etapy) a pri výstavbe môže skutočná RPMN stúpnuť, ak sa platia opakované poplatky alebo úroky z nevyčerpanej časti (medziúroky).

- Obdobie fixácie: Hypotéčne kalkulačky často ukazujú splátku len počas prvej fixácie (napr. 3, 5 alebo 10 rokov), čo nemusí odrážať celkové náklady počas celej doby splácania.

Dôležité otázky pred uzatvorením úveru

- Prečo sa líšia výsledky v rôznych kalkulačkách? Odlišné predpoklady a metodiky výpočtu môžu viesť k rozdielnym výsledkom.

- Je RPMN lepšia ako porovnávanie len úroku? Áno, RPMN poskytuje komplexnejší obraz o celkových nákladoch úveru.

Balónová splátka a úver s odkladom istiny: Výhody a nevýhody

Balónová splátka a úver s odkladom istiny sú nástroje na riadenie cash-flow a časovanie dlhu. Dávajú zmysel najmä tam, kde existuje jasný, kontraktne podložený zdroj splatenia balóna alebo preveriteľná schopnosť refinancovať.

Výhody

- Nižšie mesačné splátky: Počas trvania úveru platíte nižšie mesačné splátky, čo môže byť výhodné pre ľudí s obmedzeným cash flow alebo pre podnikateľov v počiatočných fázach projektu.

- Flexibilita: Umožňujú lepšie prispôsobiť splácanie úveru príjmovej situácii alebo časovaniu projektových míľnikov.

- Možnosť investovania: Ušetrené peniaze z nižších mesačných splátok môžete investovať a získať tak dodatočný výnos.

Nevýhody

- Vysoká jednorazová splátka: Na konci úveru musíte zaplatiť vysokú jednorazovú splátku, čo môže byť finančne náročné.

- Vyššie celkové úroky: Keďže istina zostáva dlhšie vysoká, zaplatené úroky sú v súčte vyššie ako pri štandardnej amortizácii.

- Riziko refinancovania: Ak nemáte dostatok finančných prostriedkov na zaplatenie balónovej splátky, musíte si refinancovať úver, čo môže byť problematické, ak sa zmenia úrokové sadzby alebo vaše finančné podmienky.

- Koncentrácia dlhu: Balónová splátka koncentruje dlh do jedného okamihu, čo zvyšuje riziko nesplatenia.

- Zložitejšie plánovanie: Vyžaduje si realistický plán splatenia, rezervy a včasné obstarávanie refinancovania.

I-tím: Ako rastúce úrokové sadzby ovplyvňujú splátky hypoték

Ako sa chrániť pred rizikami spojenými s balónovými splátkami?

Pre bežné domácnosti bez dostatočných rezerv sú tieto typy úverov rizikové. Nízka aktuálna splátka môže zakryť vyššie dlhodobé náklady a koncentráciu rizika v jednom okamihu.

- Realistický plán splatenia: Pred uzatvorením úveru s balónovou splátkou si dôkladne naplánujte, ako budete schopní balónovú splátku uhradiť. Zvážte všetky možné zdroje príjmov a ich časovanie.

- Finančná rezerva: Vytvorte si finančnú rezervu pre prípad nepredvídaných udalostí, ako je strata zamestnania alebo choroba, ktoré by vám mohli znemožniť uhradiť balónovú splátku.

- Včasné refinancovanie: Začnite s obstarávaním refinancovania v dostatočnom predstihu pred splatnosťou balónovej splátky.

- Hedging sadzieb: Zvážte fixáciu úrokovej sadzby alebo použitie iných nástrojov na ochranu pred zvýšením úrokových sadzieb.

- Stres-test: Otestujte si svoju schopnosť splácať úver v prípade zvýšenia úrokových sadzieb alebo zníženia príjmu. DSTI (splátky/príjem) sa môže po prechode na anuitu zhoršiť; treba robiť stres-test na +1 až +2 p.b.

Dôležité otázky, ktoré si treba položiť

- Je úver s odkladom istiny alebo balónovou splátkou lacnejší z dlhodobého hľadiska?

- Môžem balónovú splátku rozdeliť na menšie splátky?

- Čo ak nestihnem predať nehnuteľnosť, ktorú som si kúpil na financovanie?

- Dá sa úver s odkladom istiny (interest-only) kombinovať s fixáciou sadzby?

- Mám rezervu na minimálne 6 mesiacov splátok?

Financovanie nehnuteľností a 100% hypotéka

Získanie 100% financovania na kúpu nehnuteľnosti je v súčasnosti náročné, ale nie nemožné. Vyžaduje si to stratégiu a dôkladnú prípravu. Banky pri posudzovaní žiadosti o hypotéku zohľadňujú nielen príjem a výdavky klienta, ale aj množstvo ďalších faktorov. Maximálna výška úveru na bývanie, ktorý banky poskytujú, sa pohybuje od 70 % do 90 % z hodnoty založenej nehnuteľnosti. Banka pri výpočte maximálnej výšky mesačnej splátky zohľadňuje "preventívne" úroky o dve percentá vyššie, ako sú aktuálne trhové sadzby, aby zohľadnila možný rast úrokov v budúcnosti.

Problémy so splácaním úverov

Problémy so splácaním úverov majú vo vyššej miere rodiny s deťmi a občania s najnižšími príjmami. Najpoctivejšie splácajú páry bez detí a samostatne žijúci ľudia. Na druhej strane, niektorí mladší ľudia s vyšším príjmom a vzdelaním si nadobudli vyššie pôžičky, ktoré zahŕňajú viacero lízingov, vysokú hypotéku alebo investície do nehnuteľností na úver. Je dôležité si uvedomiť, koľko vás daná pôžička alebo úver budú stáť a či vám tá vec, výrobok alebo služba stoja za peniaze zaplatené v podobe úroku.

Firemné úvery

Firemné úvery predstavujú kľúčový nástroj financovania investícií, prevádzky, inovácií a expanzie. Môžu byť rozdelené podľa účelu (prevádzkové vs. investičné), zabezpečenia (zabezpečené vs. nezabezpečené) alebo meny a úroku. Balónový úver v podnikovom sektore umožňuje nechať splátky istiny na neskôr, čím sa znižujú prvé mesačné splátky, ktoré často platia len úrok. Toto je obzvlášť výhodné pre podnikateľov, ktorí potrebujú krátkodobý alebo strednodobý prístup k peniazom na financovanie projektov s očakávaným jednorazovým príjmom po ich dokončení.

tags: #uver #nehnutelnost #balon #splatka