Vlastníctvo nehnuteľnosti je pre mnohých Slovákov dlhodobým snom a cieľom. Hoci život v podnájme ponúka flexibilitu a menej zodpovednosti, pocit domova vo vlastných štyroch stenách je pre mnohých nenahraditeľný. Najmä mladí ľudia čelia výzve, ako dosiahnuť tento cieľ v čoraz dostupnejšom, no stále náročnom trhu s nehnuteľnosťami. Tatra banka prináša riešenia, ktoré môžu túto cestu uľahčiť, a to predovšetkým prostredníctvom svojich hypotekárnych produktov a komplexnej podpory pri celom procese.

Prečo zvážiť hypotéku na bývanie?

Rozhodnutie vziať si hypotekárny úver na byt či dom je strategické. Je ideálne, ak plánujete zostať na jednom mieste dlhšie obdobie, minimálne desať rokov, alebo ak chcete efektívne plánovať svoje mesačné výdavky a zabezpečiť si tak stabilnejšiu finančnú situáciu. Podnájom vám poskytne väčšiu slobodu a flexibilitu, najmä ak ešte nemáte rodinu, radi cestujete a neplánujete sa usadiť. V takom prípade sa vyhnete aj starostiam s náročným zariaďovaním, stavebnými úpravami či celkovou údržbou nehnuteľnosti.

Finančná pripravenosť: Základ úspechu

Pred podaním žiadosti o hypotéku je kľúčové dôkladne zhodnotiť vašu finančnú situáciu. Banky vyžadujú, aby ste preukázali svoju schopnosť splácať úver v pravidelných intervaloch. „Aktuálne môžu klienti získať úver maximálne do 90 % hodnoty nehnuteľnosti určenej bankou,“ objasňuje Valéria Hrabčáková z Tatra banky. To znamená, že je nevyhnutné mať v úsporách aspoň 10 % z ceny nehnuteľnosti na dofinancovanie. Dôkladná analýza rodinného rozpočtu je preto prvým a najdôležitejším krokom. Po odrátaní životného minima a ostatných splátok úverov, ktoré aktuálne čerpáte, vám musí z čistého príjmu zostať na účte minimálne 40 %. Vaša celková zadlženosť nesmie presiahnuť 60 %.

Tatra banka: Váš partner pri hľadaní bývania

Prvým kontaktným miestom pri prieskume hypotekárnych produktov je internet. Je však dôležité vedieť, že nemusíte kontaktovať len banku, ktorej ste momentálne klientom. „V Tatra banke môže požiadať o úver nielen klient banky, ale aj žiadateľ, ktorý nie je naším klientom,“ uvádza sa v informáciách od banky. Ak sa rozhodnete pre splácanie úveru z účtu v Tatra banke, je potrebné si ho otvoriť najneskôr pri uzatvorení úverovej zmluvy.

Dôležitá informácia: Nie je nevyhnutné, aby ste mali pri žiadosti o úver už vyhliadnutú konkrétnu nehnuteľnosť. „O úver môžete požiadať aj v prípade, ak ešte nemáte nájdený vhodný byt,“ potvrdzuje banka. V takom prípade je potrebné poskytnúť inú vhodnú nehnuteľnosť ako zabezpečenie. Následne máte šesť mesiacov od uzatvorenia úverovej zmluvy na načerpanie úveru a nájdenie vášho vysnívaného domova.

Úverový certifikát: Váš žolík pri výbere nehnuteľnosti

Proces hľadania a výberu nového bývania býva často zdĺhavý a vyžaduje si zohľadnenie mnohých faktorov. Ak ste svoj vysnívaný domov ešte nenašli, Tatra banka ponúka možnosť získať úverový certifikát. Ide o potvrdenie, ktorým banka deklaruje, že vám je schopná v budúcnosti poskytnúť hypotekárny úver na byt v uvedenej sume. Jeho platnosť je tri mesiace a počas tohto obdobia môžete s istotou hľadať nehnuteľnosť a mať v rukách silný argument pri prípadných rokovaniach s predávajúcim.

Dokumentácia k žiadosti: Dôkladnosť sa oplatí

Príprava všetkých potrebných dokladov vám môže zabrať dosť času, preto jej venujte náležitú pozornosť, aby ste zbytočne nepredlžovali proces kúpy bytu na hypotéku. Medzi základné dokumenty patria:

- Potvrdenie o výške príjmu: Vo väčšine prípadov si banka vie overiť váš príjem priamo v Sociálnej poisťovni, najmä ak ide o príjmy zo závislej činnosti.

- Daňové priznanie: Potrebné je aj potvrdenie z daňového úradu, že nemáte nedoplatky na daniach.

- Kúpna zmluva: Ak je účelom úveru kúpa nehnuteľnosti, kúpna zmluva je jedným z najdôležitejších dokumentov.

„HypotékaTB je účelový úver na bývanie, z uvedeného dôvodu je potrebné banke dokladovať účel použitia úveru,“ vysvetľuje banka. Ak nechcete dokladovať účel použitia peňazí, vhodnejšou alternatívou môže byť Americká hypotékaTB, ktorá je bezúčelová.

(PRÍRUČKA KUPUJÚCEHO 2026) Pravidlá pre kúpu nehnuteľností sa zmenili

Podmienky schválenia hypotéky

Každá banka si určuje vlastné podmienky na schválenie hypotekárneho úveru. Tatra banka kladie dôraz na vašu finančnú stabilitu a schopnosť splácať úver. Okrem bonity a príjmov banka overuje aj vašu celkovú zadlženosť. „Po odrátaní životného minima a ostatných splátok úverov, ktoré aktuálne čerpáte, vám musí z čistého príjmu zostať na účte minimálne 40 %. Vaša celková zadlženosť nesmie presiahnuť 60 %,“ uvádza sa v podmienkach.

Príjem zo zamestnania

- Príjem na dobu neurčitú: Odporúčaná minimálna dokladovaná doba príjmu je 6 mesiacov. Ak je váš príjem kratší, banka vydelí váš príjem za odrobené mesiace šiestimi mesiacmi, čo sa pretaví do nižšieho aritmetického priemeru. V prípade doby dlhšej ako 12 mesiacov delí príslušným počtom mesiacov, najviac teda 12 mesiacov.

- Príjem na dobu určitú: Tatra banka akceptuje príjem na dobu určitú bez výnimky.

Iné formy príjmu

- Dohoda o pracovnej činnosti: S dohodou o pracovnej činnosti v Tatra banke nepochodíte.

- Cestovné náhrady / diéty: Tatra banka akceptuje až 50 % príjmu z diét, pričom je dôležité, aby boli vyplatené na bežný účet a najlepšie doložené potvrdením o príjme, kde zamestnávateľ potvrdí ich sumu za posledných 12 mesiacov.

Podnikatelia

- Živnostník: V Tatra banke vedia akceptovať príjem z podnikania v živnosti dvoma formami:

- Vzorcom základ dane - daň delene 12 mesiacov, čím sa určí váš priemerný mesačný príjem.

- Štandardne akceptujú 20 % vašich tržieb. V prípade, ak ako živnostník fakturujete na pravidelnej báze jednému / dvom odberateľom, vie banka akceptovať až 50 % tržieb. Ide o podnikateľov s nízkymi nákladmi ako programátori, konzultanti či marketingoví poradcovia.

- Slobodné povolania a komorové činnosti sú zvýhodnené vyšším podielom na tržbách: až 30 % pre väčšinu slobodných povolaní a 50 % pre komorové činnosti ako právnici či notári.

- Maximálny akceptovaný priemerný mesačný príjem na základe podnikania na živnosť je v Tatra banke 5 500 EUR / mesačne.

- Podnikateľ v SRO: Tatra banka Vám ako podnikateľovi s SRO prizná 20 % tržieb spoločnosti krátených Vaším spoluvlastníckym podielom v spoločnosti. Na výnimku je možné dosiahnuť aj vyšší akceptovaný podiel tržieb (do 50 %). V prípade nadmerného zisku si banka porovná aj výsledky vzorcom základ dane - daň (teda vyplatený zisk) a vyberie lepší výsledok.

Iné zdroje príjmu

- Príjem z prenájmu: Požiadavka je trvanie nájomnej zmluvy aspoň 12 mesiacov, pričom na účte by ste mali mať pripísané aspoň 6 riadnych splátok nájomného.

- Doktorandské štipendium: Dokladuje sa na základe potvrdenia o vyplatených štipendiách. Akceptuje sa v plnej výške avšak len pri dennej forme štúdia.

Poistenie nehnuteľnosti: Nevyhnutná súčasť hypotéky

Poistenie nehnuteľnosti, ktorou ručíte za úver, je nevyhnutné. „Banka vyžaduje poistenie nehnuteľnosti, pričom poisťovňa v prípade vzniku poistnej udalosti zo zákona vyplatí poistné plnenie banke,“ potvrdzuje Valéria Hrabčáková. Tlačivá pre poisťovňu vám odovzdá banka pri uzatvorení úverovej zmluvy. Poisťovňu si môžete vybrať sami, avšak banky často ponúkajú poistenie cez zazmluvnenú poisťovňu, čím si ušetríte čas. „Zakladaný byt musí byť poistený na takzvanú reprodukčnú hodnotu, ktorú stanoví poisťovňa.“ Napriek tomu, že banka nevyžaduje poistenie proti krádeži či vlámaniu, je to vhodné zvážiť.

Kataster: Posledný krok k bývaniu

Pre úspešné čerpanie hypotekárneho úveru na byt je potrebné odniesť na katastrálny úrad podpísaný návrh na vklad do katastra aj záložnú zmluvu. Katastrálny úrad následne v zákonnej lehote 30 dní povolí vklad záložného práva a list vlastníctva opatrí plombou v prospech banky. „Klient sa môže rozhodnúť, že na kataster dokumenty zanesie sám alebo využije službu ‚Vybavíme kataster za vás‘,“ ozrejmuje Valéria Hrabčáková.

Poplatky spojené s hypotékou

Je dôležité uvedomiť si, že hypotéka na byt nie je len o mesačných splátkach. S jej vybavovaním je spojených niekoľko jednorazových poplatkov, ktorým sa nevyhnete. Medzi ne patria napríklad poplatok za ohodnotenie nehnuteľnosti, poplatky za zápis do katastra, prípadne poplatok za spracovanie úveru.

Hypotéka pre mladých: Špeciálne výhody

Tatra banka aktívne podporuje mladých ľudí pri ich ceste k vlastnému bývaniu. Hypotéka pre mladých je štandardný úver na bývanie s dodatočnými zvýhodneniami. Pôvodne sa vyplácal štátny príspevok pre mladých, ktorý bol neskôr nahradený daňovým bonusom na zaplatené úroky. Tento daňový bonus predstavuje zníženie daňovej povinnosti dlžníka.

Podmienky pre získanie daňového bonusu:

- Vek: Žiadateľ nesmie mať v čase podania žiadosti o úver viac ako 35 rokov.

- Výška úveru: Daňový bonus sa vzťahuje na hypotéky do výšky 50 000 EUR.

- Príjem: Priemerný hrubý mesačný príjem žiadateľa za predchádzajúci kalendárny rok nesmie prekročiť 1,3-násobok priemernej mesačnej mzdy.

V rámci aktuálnych akciových ponúk Tatra banka ponúka pre mladých do 30 rokov zvýhodnenú úrokovú sadzbu už od 3,19 % p.a. a financovanie až do 90 % hodnoty nehnuteľnosti. Zvyšných 10 % je možné dofinancovať Bezúčelovým úveromTB s garantovanou sadzbou 5,49 % p.a. a bez poplatku za úver.

Energetický certifikát: Dôležitý dokument pri predaji a obnove

Pri predaji, prenájme alebo významnej obnove nehnuteľnosti je nevyhnutné mať energetický certifikát. Tento doklad vypovedá o energetickej hospodárnosti nehnuteľnosti a jej zaradení do kategórií od A0 (najvyššia účinnosť) po G (najnižšia účinnosť). Cena za vydanie certifikátu sa pohybuje od cca 150 EUR do 300 EUR. Vlastníci novostavieb ho získavajú ku kolaudácii.

Online služby Tatra banky: Pohodlie a dostupnosť

Tatra banka umožňuje vybaviť hypotekárny úver aj online prostredníctvom mobilnej aplikácie alebo telefonicky cez službu DIALOG Live. „Pre klientov aj neklientov máme možnosť požiadať o HypotékuTB alebo refinancovanie hypotéky online priamo v mobilnej aplikácii Tatra banka,“ informuje banka. Digitálne overenie a podanie žiadosti je dostupné 24 hodín denne, 7 dní v týždni.

Financovanie výstavby rodinného domu

Na financovanie výstavby rodinného domu Tatra banka ponúka špecifické riešenia, ako je developerská hypotéka alebo postupné čerpanie po tranžiach v závislosti od postupu výstavby.

Refinancovanie hypotéky

Ak máte hypotéku v inej banke, Tatra banka ponúka jednoduché možnosti jej prenesenia. „Prenesenie hypotéky z inej banky je jednoduché. Stačí navštíviť pobočku Tatra banky alebo kontaktovať DIALOG Live,“ uvádza banka. Tatra banka navyše akceptuje pri refinančných úveroch znalecký posudok starý až 7 rokov.

Rozdiel medzi úrokovou sadzbou a RPMN

Je dôležité rozlišovať medzi úrokovou sadzbou a RPMN (Ročná percentuálna miera nákladov). Úroková sadzba je percentuálne vyjadrenie ceny požičania peňazí. RPMN zahŕňa všetky náklady spojené s úverom, vrátane poplatkov, poistenia a iných nákladov. Preto je pri porovnávaní úverov smerodajnejšie práve RPMN, ktoré vám poskytne reálny obraz o celkových nákladoch.

Úver na rekonštrukciu

Hypotéka na rekonštrukciu bytu môže byť dobrým riešením, najmä pri rozsiahlejších prácach. Ponúka nižšie úroky ako bezúčelový úver a dlhšie obdobie splácania. Podmienky na jej získanie však môžu byť náročnejšie.

Dôležité pojmy pri hypotéke

- Anuitná splátka: Pravidelná mesačná splátka v rovnakej výške, ktorá pokrýva úrok aj istinu.

- Fixácia úrokovej sadzby: Obdobie, počas ktorého banka nemení jednostranne výšku úrokovej sadzby.

- Poplatok za poskytnutie: Jednorazový poplatok, ktorý si banka účtuje za poskytnutie hypotekárneho úveru.

- LTV (Loan to Value): Pomer požičanej sumy k hodnote nehnuteľnosti.

Získanie hypotéky na bývanie je významné životné rozhodnutie. Dôkladná príprava, informovanosť a výber správneho produktu vám môžu pomôcť splniť si sen o vlastnom bývaní s minimálnymi finančnými prekážkami.

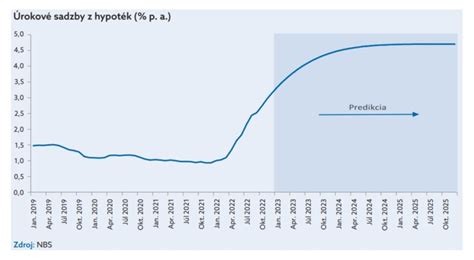

Opatrenia NBS a ich vplyv na hypotekárny trh

V posledných rokoch Národná banka Slovenska (NBS) zaviedla viaceré opatrenia zamerané na posilnenie finančnej stability ekonomiky a zodpovedné poskytovanie úverov. Cieľom týchto opatrení je zabezpečiť, aby bankoví klienti dokázali splácať svoje záväzky aj v prípade nepriaznivého vývoja ekonomiky alebo rastu úrokových sadzieb. „Cieľom NBS je, aby klienti bánk boli schopní splácať úvery aj v horších časoch. Znamená to, aby mali vytvorené vankúše pre prípad negatívneho vývoja ekonomiky,“ vysvetľuje hovorca NBS Peter Majer.

Od júla 2018 už banky nesmeli poskytovať úvery, pri ktorých je podiel výšky úveru na cene nehnuteľnosti, takzvaný loan to value (LTV), vyšší ako 90 %. O rok neskôr vstúpilo do platnosti opatrenie, že úvery s LTV od 80 % do 90 % môžu predstavovať najviac 20 % poskytnutých úverov. Tieto kroky sťažili situáciu s financovaním nového bývania, ale zároveň zvýšili odolnosť domácností voči finančným šokom.

Ako získať výhodnejšiu úrokovú sadzbu

Napriek sprísňujúcim sa reguláciám existujú spôsoby, ako získať výhodnejšie úverové podmienky. Banky často motivujú klientov k nižšiemu LTV prostredníctvom výhodnejších úrokových sadzieb. „Aj samotné banky si uvedomujú, že úvery s vyšším LTV sú rizikovejšie ako úvery s nižším LTV, preto sa snažia klientov motivovať, aby si zobrali tie nižšie. Pri nižšom podiele hypotéky na cene nehnuteľnosti býva motiváciou možnosť získania nižšej úrokovej sadzby zo strany banky,“ vysvetľuje Lýdia Žáčková z Poštovej banky. Napríklad, ak klient požiada o 70 % hypotéky namiesto 80 %, má možnosť od banky získať aj výhodnejšie úverové podmienky.

Sporenie na dofinancovanie bývania si založte čo najskôr. „Ak má klient záujem o výhodnejší úver na bývanie, je ideálne, ak si vopred zabezpečí úspory, z ktorých dofinancuje zvyšnú hodnotu kupovanej nehnuteľnosti,“ vysvetľuje L. Žáčková. Výhodu majú tí, ktorí si intenzívne sporili dávno pred tým, ako sa rozhodli požiadať o hypotekárny úver. V prípade, že klientovi chýbajú nasporené prostriedky na dofinancovanie hypotéky, môže využiť prostriedky zo stavebného sporenia, alebo si požiadať o spotrebný úver v banke. Ten si však popri hypotéke môžu dovoliť zväčša len bonitnejší ľudia s vyšším príjmom. Výhodnejšiu úrokovú sadzbu môže klient získať aj založením sporenia v tej istej banke, kde plánuje žiadať o úver.

Pandémia však môže vyvolať ďalšie sprísňovanie podmienok. „Aktuálnu situáciu neustále sledujeme a priebežne vyhodnocujeme. Prípadné zmeny v dostupnosti úverov budú závisieť od toho, ako sa bude vyvíjať druhá vlna pandémie, a aký bude jej vplyv na ekonomiku,“ konštatuje M. Cesnaková.