Prvé roky manželstva sú často spojené s mnohými zmenami a novými začiatkami, pričom jedným z kľúčových krokov býva aj budovanie spoločného bývania. „Uzavretie zmluvy“ v podobe manželstva prináša páru nielen emocionálne a sociálne benefity, ale aj rad právnych, daňových a finančných výhod, ktoré slobodní jednotlivci nemajú. Manželia majú vzájomnú vyživovaciu povinnosť a právo na užívanie nehnuteľnosti toho druhého. Sú zvýhodnení pri prechode nájmu k bytu, a v prípade, že jeden z manželov zomrie, pozostalý manžel sa automaticky stane jediným nájomcom. Manželstvo prináša aj daňové výhody; len zosobášení majú možnosť uplatniť si nezdaniteľnú časť základu dane na manželku alebo manžela. Tieto spoločné kroky však nevyhnutne otvárajú diskusiu o financiách, ktoré často bývajú zdrojom hádok. Preto je dôležité sa o nich vo vzťahu rozprávať a nastaviť si správne očakávania a pravidlá, plánovať spoločne. Pre niekoho je to prirodzené, iní sa musia naučiť komunikovať aj o tejto téme, ktorá je niekedy trochu tabuizovaná.

Finančné plánovanie v manželstve: Otvorenosť a dohoda

Po vstupe do manželstva sa mení aj pohľad na financie. Doteraz ste pravdepodobne rozhodovali o svojich výdavkoch sami, v manželstve však už väčšie výdavky môžu ovplyvniť rodinnú kasu. Je kľúčové nastaviť si hranicu, pri ktorej sa o výdavku musíte rozhodovať spoločne. Pre niekoho to môže byť už 50 EUR, pre iného je potrebné rozprávať sa až o stovkách. Dohodnite sa, ako budete prispievať do spoločnej kasy. Budete na spoločný účet manželov posielať všetky svoje príjmy alebo len nejakú časť? V prípade, že partneri nemajú rovnaký alebo aspoň podobný príjem, je na mieste prebrať aj to, v akom pomere budú prispievať do spoločného rozpočtu alebo hradiť rodinné výdavky. Pripravte sa i na možné zmeny vo vašej situácii. Čo spravíte, ak sa jednému z vás príjem výrazne zmení?

Prvým krokom k úspešnému finančnému spolužitiu je otvorenosť. Spíšte si zoznam spoločného majetku, ale aj záväzkov, ktoré obaja máte. Najlepšie spravíte, ak nebudete nič skrývať, hoci sa za to pred partnerom môžete hanbiť. V budúcnosti to môže spôsobiť ešte väčšie problémy, čiže je lepšie vyložiť karty na stôl hneď na začiatku. Následne sa porozprávajte o svojich predstavách - nielen o každodenných výdavkoch, ale aj o dlhodobých cieľoch. Dohodnite sa, na čo a koľko chcete sporiť a ako si predstavujete zabezpečenie budúcnosti. Premyslite si aj svoj dôchodkový plán - napríklad prostredníctvom starobného dôchodkového sporenia (II. pilier).

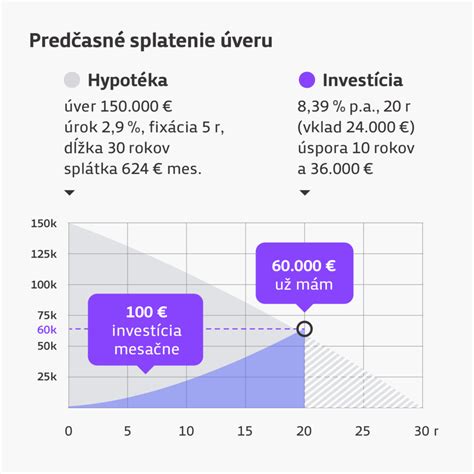

Veľa párov stojí pred otázkou, či svoje financie spojiť do jedného spoločného účtu alebo si radšej ponechať samostatné účty. Dvojica sa tak musí dohodnúť, kto bude majiteľom a kto disponentom účtu. Aj ponechať si samostatné účty môže byť praktické. Každý z manželov má tak prehľad o svojej časti financií. Za zváženie stojí i kombinácia spoločného účtu a vlastných účtov. V takom prípade manželia na spoločný účet v banke odvádzajú dohodnutú časť svojich príjmov a platia z neho spoločné výdavky. Spravíte tak za pár minút online.

Bezpodielové spoluvlastníctvo manželov (BSM)

Z právnej stránky upravuje bezpodielové spoluvlastníctvo manželov (BSM) Občiansky zákonník. Ako už hovorí samotný názov, pri tejto forme vlastníctva nemajú spoluvlastníci určené podiely, ale majú na majetok rovnaký nárok. BSM znamená, že všetok majetok nadobudnutý počas manželstva patrí obom rovnako - bez určenia podielov. Existujú však výnimky, ktoré do BSM nespadajú. Sú to veci, ktoré nemôžu byť predmetom vlastníctva alebo sa nachádzajú vo vlastníctve štátu (napr. veci osobnej spotreby, veci, ktoré slúžia výkonu povolania jedného z manželov). Je dôležité si uvedomiť, že BSM sa vzťahuje na majetok nadobudnutý počas trvania manželstva. Veci, ktoré mal jeden z manželov vo vlastníctve pred manželstvom, zostávajú jeho výlučným vlastníctvom, pokiaľ sa manželia nedohodnú inak alebo ak nedôjde k ich spoločnému nadobudnutiu v rámci manželstva.

Hypotéka pre mladomanželov: Spoločný krok k vlastnému bývaniu

Veľa mladých párov začína vlastné bývanie riešiť práve po svadbe. Často si však na kúpu bývania musia požičať. Keď sa po svadbe púšťate do riešenia vlastného bývania, je pravdepodobné, že si budete potrebovať pomôcť hypotekárnym úverom. Získať hypotéku na byt alebo na dom môže byť ľahšie, keď ste na to dvaja. Slobodný klient sa musí na úver kvalifikovať sám svojimi príjmami aj záväzkami. Manželský pár do úveru vstupuje zvyčajne spoločne, v danom prípade sa pri modelovaní výšky úveru počíta so spoločným príjmom domácnosti i záväzkami, čo môže vo väčšine prípadov klientom pomôcť.

V tomto prípade bude na úverovej zmluve iba manželský partner, ktorý o hypotéku požiada. Hypotekárny úver si len jeden z partnerov zobrať môže, avšak nie bez vedomia svojej polovičky. Ak si chce jeden z manželov zobrať úver výlučne na seba, musí sa vybaviť čiastočné zúženie bezpodielového spoluvlastníctva manželov. Rieši sa to u notára formou notárskej zápisnice, kde sa uvádza približná výška hypotéky, jej účel a prípadne špecifikácia ňou financovanej nehnuteľnosti. Vybaviť zúženie BSM treba ešte pred predložením žiadosti o hypotéku v banke. Skôr než sa do procesu pustíte, by ste sa mali informovať, ktoré banky a za akých podmienok hypotéku so zúženým BSM poskytujú. Dnes je služba vo väčšine bánk poskytovaná celkom bežne. Niektoré z nich však do výdavkov žiadateľa započítajú životné minimum na nepristupujúceho z manželov, no nepočítajú s jeho príjmami.

Mladomanželská pôžička od Štátneho fondu rozvoja bývania (ŠFRB)

Tento spôsob financovania kúpy nového bývania je určený pre mladých ľudí, ktorí majú krátko po svadbe a rozhodli sa zaobstarať si nehnuteľnosť. Mladomanželskú pôžičku poskytuje Štátny fond rozvoja bývania. Dostupné bývanie predstavuje jednu z najväčších výziev pre mladé páry na Slovensku. Vysoké ceny nehnuteľností, prísne podmienky hypoték a neistota na realitnom trhu často bránia mladomanželom v osamostatnení sa a budovaní vlastného domova. Štát preto prichádza s nástrojmi, ktoré majú pomôcť prekonať tieto prekážky. Jedným z nich je aj mladomanželská pôžička, poskytovaná zo Štátneho fondu rozvoja bývania.

Ide o zvýhodnený úver, ktorý je určený pre manželov spĺňajúcich presne definované podmienky a ktorého cieľom je podporiť mladé rodiny pri riešení ich bytovej situácie. Od dátumu, keď bola predstavená mladomanželská pôžička v novom šate, ubehol už nejaký čas, ktorý sa v pozitívnom zmysle podpísal na nových legislatívnych úpravách, týkajúcich sa zákona č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania, v znení neskorších predpisov.

Podmienky pre získanie mladomanželskej pôžičky:

Štátny fond rozvoja bývania chce pomôcť pri financovaní štandardného bývania, ktoré sleduje hlavne na základe limitov podlahovej plochy bytu. Podlahová plocha bytu v bytovom alebo polyfunkčnom dome nemôže presiahnuť 80 m² vrátane plochy balkónov, lodžií a terás. Podlahová plocha bytu v rodinnom dome nesmie presiahnuť 120 m². Do podlahovej plochy sa nezapočítava podlahová plocha balkóna, lodžie a terasy.

Rovnako ako pri komerčných úveroch, aj pri tomto type sa sleduje príjem, ktorý je tiež limitovaný nielen zdola, ale aj zhora.

- Maximálny príjem: Celkový čistý mesačný príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne (manžel, manželka), nesmie za predchádzajúci kalendárny rok presiahnuť 2 325,65 € (mesačne) na domácnosť. Tento limit je pre dvojčlennú rodinu, v prípade trojčlennej rodiny (dvaja dospelí a jedno dieťa) je tento maximálny príjem vo výške 2 951,20 €. Príjem sa vypočítava ako 5-násobok životného minima podľa počtu a členov domácností.

- Minimálny príjem: Priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok musí predstavovať minimálne 604,67 € * (bez započítania záväzkov) = výsledná suma musí byť vyššia alebo rovná výške mesačnej splátky požadovaného úveru.* Tento limit je pre dvojčlennú rodinu. Príjem sa vypočítava ako 1,3-násobok životného minima domácnosti * (bez započítania záväzkov) ≥ výška mesačnej splátky požadovaného úveru.

- Hodnota nehnuteľnosti: Hodnota nehnuteľnosti musí byť vyššia alebo rovná 1,3-násobku požadovaného úveru.

Podpora pri výstavbe alebo kúpe bytu:

Podpora sa poskytuje vo forme úveru vo výške do 100 % z obstarávacieho nákladu stavby, najviac 180 000 € najdlhšie na 40 rokov s ročnou úrokovou sadzbou 1 % (lehota splatnosti do 65. roku života žiadateľa).

Termín podania žiadosti:

Termín podania žiadosti je v tomto prípade vymedzený a nie je tak možné urobiť kedykoľvek. Ide o časové rozhranie od 15. januára do 30. septembra v jednom kalendárnom roku. Žiadosť sa podáva na mestskom úrade, ktorý má 15 pracovných dní na to (v prípade kompletne doloženej žiadosti), aby žiadosť spracoval a poslal ŠFRB. ŠFRB má zase až 110 dní na to, aby vydal stanovisko - teda schválil, prípadne zamietol žiadosť. Fond o žiadosti rozhodne najneskôr do 31. decembra príslušného kalendárneho roka.

Výhody a nevýhody mladomanželskej pôžičky od ŠFRB:

Jednou z najvýhodnejších vlastností mladomanželskej pôžičky je zaujímavý úrok 1 % počas celého obdobia splácania, ktorým disponuje tento typ úveru. Ďalšou výhodnou vlastnosťou je aj možnosť na základe požiadania odpustiť 2 000 € z úveru, ak sa žiadateľovi narodí dieťa a dožije sa aspoň 1 roka, alebo v prípade, že si ho osvojí a žije s ním v spoločnej domácnosti aspoň 1 rok.

Nevýhodou pri tomto type pôžičky sú všetky limity od podlahových plôch bytov až po maximálne možné príjmy. Hlavným nedostatkom je, samozrejme, dĺžka schvaľovania, keď si reálne nevieme predstaviť, aby predávajúci čakal 110 dní za kupujúcim. Štátny fond rozvoja bývania a celkovo aj štát chápu túto mladomanželskú pôžičku skôr ako podporu pre mladých, ktorí musia zároveň byť aj cieľovou skupinou, tzn. majú nižšie alebo stredné príjmy.

Ako si vybaviť HYPOTÉKU s najlepšími podmienkami?

Štátna podpora hypoték pre mladých do 35 rokov

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky. V minulosti podpora spočívala vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, tzn. bonifikácie úrokovej sadzby hypotéky. Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane.

Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o koeficient 2,6-násobok. V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

Daňový bonus na zaplatené úroky:

- Pre zmluvy uzavreté do 31. decembra 2023: 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- Pre zmluvy uzavreté od 1. januára 2024: Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok. Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Táto nehnuteľnosť sa nesmie prenajímať.

Bližšie informácie nájdete na stránke Ministerstva financií SR.

Príklad: Stanovi a jeho manželke (obaja 21r., teda < 35r.) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je < 2,6-násobok priemernej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem. V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Z tejto sumy sa počíta daňový bonus z 50 000 eur, čo je polovica, teda 600 eur. Stano si môže uplatniť 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur). Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Pozor ZMENA! Ak by Stano zarábal napr. 2 500 eur, pričom jeho manželka stále poberá rodičovskú dávku (tzn. ich spoločný príjem je < 3,2-násobok priemernej mzdy), platia už nové pravidlá platné od 1. januára 2024.

Stavebné sporenie ako forma podpory bývania

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu. Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Mladomanželská pôžička od ŠFRB - podrobnejšie informácie

Mladomanželská pôžička od ŠFRB je nepochybne atraktívny produkt, ktorý zaujme svojimi výhodnými podmienkami. S vybavením takejto pôžičky je však spojená vyššia byrokracia a aj keď všetky stanovené podmienky spĺňate, nie je isté, že vám úver bude schválený. Ide to samozrejme aj inak. Ak ste nestihli termín podania žiadosti alebo nespĺňate podmienky pre poskytnutie mladomanželskej pôžičky, finančné inštitúcie na Slovensku mladomanželom ponúkajú aj iné alternatívy.

Podmienky získania:

- Uzavretie manželstva: Prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver.

- Vek: Najčastejšie ide o manželov, ktorých vek v deň podania žiadosti nepresahuje 35 rokov. Túto podmienku musí splniť každý z partnerov. Pri niektorých z týchto skupín sa veková hranica do 35 rokov neuplatňuje. Pri odchovancoch zariadení sociálnej starostlivosti však platí, že ju musia splniť, ak žiadajú o úver bez dieťaťa.

- Doba manželstva: O pôžičku môžete ako manželia požiadať v prípade, že váš vek v deň podania žiadosti nepresiahol 35 rokov (podmienku veku musíte spĺňať obaja) a manželstvo ste uzavreli najviac 3 roky pred podaním žiadosti.

Použitie financií:

Poskytnuté financie môžete použiť na:

- Výstavbu alebo kúpu bytu - ŠFRB poskytuje podporu vo forme úveru vo výške do 100 % z obstarávacích nákladov stavby, najviac vo výške 120 000 eur a najdlhšie na dobu 40 rokov (lehota splatnosti je do 65. roku veku žiadateľov) s ročnou úrokovou sadzbou 1 %.

- Stavebnú úpravu bytu staršieho ako 10 rokov - ŠFRB poskytuje pôžičku do 100 % z obstarávacích nákladov stavby, najviac vo výške 30 000 eur a najdlhšie na 20 rokov s ročnou úrokovou sadzbou 1 %.

Ďalšie podmienky:

- Úver sa zabezpečuje nehnuteľnosťou vo výške 1,3-násobku požadovaného úveru.

- Celkový čistý spoločný príjem za predchádzajúci kalendárny rok nesmie prevýšiť 5-násobok životného minima na domácnosť.

- Platia tiež podmienky týkajúce sa minimálneho príjmu. Príjem domácnosti za predošlý kvartál musí byť aspoň na úrovni 1,3-násobku životného minima po odpočítaní záväzkov, čo zároveň musí prevýšiť alebo byť rovný mesačnej splátke úveru.

Možnosť odpustenia časti úveru:

Medzi výhody tohto spôsobu financovania patrí aj to, že v prípade, ak sa vám narodí dieťa a dožije sa aspoň jedného roku alebo v prípade, že si ho osvojíte a žijete s ním v spoločnej domácnosti aspoň jeden rok, môžete požiadať o odpustenie časti úveru vo výške 2000 eur.

Termín podania žiadosti:

Termín podania žiadosti je vždy od 15. januára do 30. septembra príslušného kalendárneho roka, a to prostredníctvom mestského úradu v sídle okresu podľa miesta stavby. Fond o žiadosti rozhodne najneskôr do 31. decembra príslušného kalendárneho roka. Celkový čistý príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne, za predchádzajúci kalendárny rok totiž nesmie presiahnuť 5-násobok životného minima pre danú domácnosť. Príjem domácnosti zároveň nesmie byť príliš nízky, aby sa zabezpečilo splácanie týchto záväzkov. Životné minimum pre dvojčlennú domácnosť aktuálne predstavuje suma 397,95 eura. Spoločný príjem v čistom teda nesmie byť vyšší ako 1 989,75 eura, čo je približne 995 eur na osobu.

Štátny fond rozvoja bývania (ŠFRB) pôsobí na Slovensku od roku 1996 a poskytuje finančnú pomoc predovšetkým pri financovaní výstavby nájomných bytov, a to najmä v Bytči, Brezne, Prešove a Nitre. V prípade obcí je dlhodobým lídrom v tejto oblasti Bešeňová. Napriek výhodnej úrokovej sadzbe túto alternatívu financovania bývania využíva ročne len niekoľko desiatok občanov Slovenska. Podľa informácií ŠFRB v roku 2022 požiadalo o mladomanželskú pôžičku 32 párov. Za túto sumu si človek len sotva kúpi byt v Bratislave, no v menších mestách pravdepodobne áno.

Alternatívne možnosti financovania bývania

ČSOB začne v lete ponúkať mladomanželské pôžičky s podporou štátu. Spotrebiteľský úver však môžu mladomanželia v ČSOB získať už aj teraz, a to dokonca už v priebehu jedného dňa. Zvýhodnený bezúčelový úver pre mladomanželov môžu splácať najdlhšie desať rokov. Ak peniaze potrebujú iba na jeden rok, úver môžu čerpať s úrokom len 10,45 %. Na rozdiel od mladomanželských pôžičiek s podporou štátu nie sú žiadatelia obmedzovaní výškou svojho príjmu ani dĺžkou trvania manželstva. Ich vek však nemôže presiahnuť 35 rokov.

Pamätáte si mladomanželské pôžičky ešte z čias socializmu? Ak nie vy, tak vaši rodičia určite. V tej dobe boli poskytované za veľmi výhodných podmienok, vďaka čomu boli aj mimoriadne obľúbené. Aké sú však možnosti pôžičiek pre mladomanželov v súčasnosti? Mladomanželská pôžička na podporu bývania - Ak ste mladomanželia, určite vás bude zaujímať, že v posledných rokoch štát obnovil možnosť požiadať o pôžičku na podporu bývania, a to prostredníctvom Štátneho fondu na rozvoj bývania (ŠFRB).

Úver zo Štátneho fondu rozvoja bývania môže pre mnohých Slovákov predstavovať jednu z mála dostupných ciest k vlastnému bývaniu. Treba však počítať s tým, že ide o formu cielenej štátnej podpory. Fond preto nastavuje presné pravidlá, ktoré majú zabezpečiť, aby sa pomoc dostala najmä k domácnostiam s nižšími alebo strednými príjmami. Ak však podmienky splníte, môžete získať financovanie až na 40 rokov a pokryť ním celé obstarávacie náklady na byt alebo dom.

tags: #uver #na #byt #pre #novomanzelov