Zabezpečenie vlastného bývania je jedným z najväčších cieľov mnohých mladých ľudí. Na Slovensku existuje niekoľko nástrojov, ktoré majú tento proces uľahčiť, pričom „hypotéka pre mladých“ je jedným z najdiskutovanejších. Tento článok sa zameriava na praktické aspekty, zmeny a výzvy spojené s hypotékou pre mladých, pričom čerpá z informácií a skúseností diskutujúcich na fórach.

Čo je to hypotéka pre mladých a pre koho je určená?

Hypotéka pre mladých je špecifický typ úveru na bývanie určený pre žiadateľov vo veku od 18 do 35 rokov. Štát sa ňou snaží mladým ľuďom uľahčiť cestu k vlastnému bývaniu a prispieť k obnove nehnuteľností. Dôležitým aspektom tejto hypotéky je štátna podpora vo forme daňového bonusu na zaplatené úroky. Tento bonus znamená, že štát prepláca časť úrokov z hypotéky, čím sa znižujú mesačné náklady žiadateľa.

Ako funguje daňový bonus na úroky?

Princíp daňového bonusu na zaplatené úroky je pomerne jednoduchý. Štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, avšak s maximálnym limitom 1 200 € ročne. Toto zvýhodnenie je možné uplatniť si počas 60 po sebe nasledujúcich mesiacov, počnúc mesiacom, kedy žiadateľ začal uhrádzať úroky banke. Ak by ste napríklad za prvý rok splácania zaplatili na úrokoch 2 000 €, štát vám vráti 1 000 €. Tento bonus sa následne odpočítava od vašej daňovej povinnosti.

Pre zamestnancov to znamená, že štát im de facto bonus vyplatí, pretože každý mesiac platia preddavky na daň z príjmu. Živnostníci si zase znížia svoju daň z príjmu o výšku daňového bonusu.

Zmeny v hypotéke pre mladých od roku 2025

Od roku 2025 prichádzajú s hypotékou pre mladých viaceré zmeny, ktoré môžu byť pre žiadateľov atraktívne. Jednou z kľúčových noviniek je odstránenie limitu na maximálnu výšku hypotéky. To znamená, že mladí si môžu požičať toľko, koľko reálne potrebujú na financovanie svojho vysnívaného bývania, ak samozrejme splnia ostatné podmienky.

Ďalšou významnou zmenou je možnosť získať vyšší daňový bonus. Hoci presné detaily sa môžu líšiť, spomína sa možnosť ročne získať až 1 200 € vo forme daňového bonusu. Je však dôležité si uvedomiť, že výhody daňového bonusu končia po piatich rokoch splácania. Preto je nevyhnutné pred rozhodnutím porovnať si rôzne ponuky bánk a zvážiť dlhodobé výhody.

Podmienky získania hypotéky pre mladých

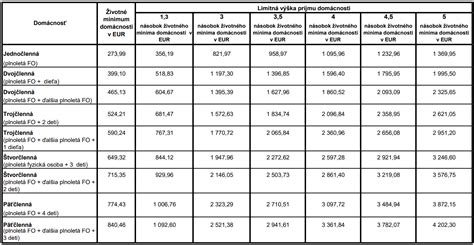

Kľúčovou podmienkou pre získanie hypotéky pre mladých je vek žiadateľa. Všetci žiadatelia musia mať v čase podania žiadosti o hypotéku vek od 18 do 35 rokov vrátane. Okrem veku sa posudzujú aj príjmy žiadateľov. Pre žiadosti podané v roku 2025 je maximálna hranica priemernej hrubej mzdy jedného žiadateľa za kalendárny rok 2024 stanovená na 2 438,40 €. V prípade dvoch žiadateľov je táto suma dvojnásobná, teda 4 876,80 €. Dôležité je, že do príjmov sa nezaraďujú sociálne dávky ako rodičovský príspevok, materská či dôchodky.

Ako si zabezpečiť hypotéku, ak nespĺňam podmienky?

Existujú aj legálne spôsoby, ako získať hypotéku pre mladých, aj keď niektorú z podmienok nespĺňate. Napríklad, ak ste žiadateľom sám a váš príjem presahuje 1,6-násobok priemernej mzdy, môžete si ako spolužiadateľa vziať niekoho, koho príjem spolu s vaším bude v intervale do 3,2-násobku priemernej mzdy. V tomto prípade budete vy hlavným žiadateľom a nehnuteľnosť budete kupovať len vy. Po niekoľkých mesiacoch je možné požiadať banku o vyňatie spoludlžníka z úveru. Tento krok sa však odporúča realizovať len s osobami, ktorým maximálne dôverujete.

Podobná situácia nastáva, ak sú žiadatelia dvaja (napr. manželia) a ich súčet príjmov presahuje 3,2-násobok priemernej mzdy. V takom prípade je možné zúžiť bezpodielové spoluvlastníctvo manželov (BSM) formou notárskej zápisnice, alebo do žiadosti vstúpi len jeden z partnerov. V oboch prípadoch by do žiadosti o hypotéku vstupoval len ten z dvojice, kto spĺňa podmienku maximálneho limitu príjmu.

Praktické skúsenosti a úskalia

Diskusie na fórach odhaľujú aj mnohé praktické problémy a nejasnosti. Jednou z častých chýb je refinancovanie hypotéky do inej banky po určitom čase splácania. Toto môže viesť k strate nároku na daňový bonus. Klienti si daňový bonus na zaplatené úroky nárokujú po uplynutí zdaňovacieho obdobia. Ak napríklad začnete splácať úrok v júni, v nasledujúcom roku si budete môcť nárokovať bonus len za obdobie od júna do decembra, teda maximálne 700 €.

Ďalšou dôležitou informáciou je, že nie každá banka vydáva potvrdenie o výške zaplatených úrokov automaticky. V niektorých bankách je potrebné oň požiadať v dostatočnom predstihu, nakoľko banky majú na jeho vydanie až 30 dní. Pri žiadosti o daňový bonus prostredníctvom ročného zúčtovania dane je potrebné toto potvrdenie priložiť najneskôr do 15. februára. Ak si ho budete uplatňovať cez daňové priznanie, termín je 31. marec.

Čo sú hypotéky? | od Wall Street Survivor

Výpočet daňového bonusu a výška hypotéky

Pre získanie plnej výšky daňového bonusu 1 200 € ročne (teda 6 000 € za 5 rokov) je potrebné zohľadniť kombináciu výšky hypotéky a úrokovej sadzby. Simulácie ukazujú, že plnú výšku bonusu možno získať napríklad pri hypotéke vo výške 75 000 € s úrokovou sadzbou okolo 3,5 % a splatnosťou 30 rokov. Existujú online kalkulačky, ktoré vám pomôžu vypočítať, koľko ušetríte na úrokoch vďaka štátnej podpore. Tieto kalkulačky zvyčajne zobrazujú mesačnú splátku hypotéky, celkové preplatky na úrokoch počas prvých piatich rokov a výšku refundácie vo forme daňového bonusu.

Pri výbere banky je kľúčové zamerať sa nielen na kampaňové úrokové sadzby, ale aj na schopnosť banky prehodnotiť úrokovú sadzbu formou reštartu hypotéky v prípade poklesu sadzieb na trhu.

Historický pohľad: Hypotéka pre mladých do roku 2017

Pred súčasným modelom daňového bonusu fungovala hypotéka so štátnym príspevkom pre mladých do 31. decembra 2017. Táto forma podpory bola považovaná za historicky najvýhodnejšiu. Štát bonifikoval hypotéky do výšky 50 000 € znížením úrokovej sadzby o 2 %, pričom banky sadzbu znižovali o ďalšie 1 %, spolu teda o 3 %. Výsledkom bolo, že klienti za päť rokov preplatili na úrokoch len niečo cez 150 €.

Problémom vtedy bolo nejednotné vykladanie spôsobu bonifikácie bankami, čo viedlo k rozdielom v zostatkoch úverov. Práve preto došlo k zmene a k jasnému zrovnaniu podmienok medzi bankami. Pri starom modeli posudzovala splnenie podmienok banka komplexne (vek, účel, príjem) a zníženú splátku mal klient hneď po schválení hypotéky. Aktuálny model daňového bonusu posudzuje banka primárne vek a účel hypotéky, pričom nárok na bonus sa uplatňuje až dodatočne prostredníctvom daňového priznania alebo ročného zúčtovania dane.

Nerealita bývania vo veľkých mestách bez dedičstva

Mnohí mladí ľudia, najmä v Bratislave a Košiciach, sa stretávajú s problémom nedostupnosti bývania. Pri súčasných platoch, nákladoch na rodinu (dieťa, školy, škôlky), auto, stravu, energie a samotnú hypotéku, je zabezpečenie vlastného bývania extrémne náročné, dokonca aj pre dve pracujúce osoby s vysokoškolským vzdelaním. Situácia je ešte zložitejšia, ak je jeden z partnerov na materskej dovolenke.

Ceny bytov a úrokové sadzby sú vysoké, a k tomu je často potrebné uhradiť aj 20% tzv. "spotrebáku" z hypotéky, ak človek nemá dostatočné vlastné zdroje. Aj pri základnom bývaní pre mladú rodinu (aspoň 3-izbový byt) sa náklady rýchlo šplhajú do astronomických výšok. Spotrebák má pritom obmedzenú splatnosť, najviac na 8 rokov. V takýchto prípadoch môže byť výhodnejšia stavebná sporiaca metóda, hoci je drahšia, nakoľko má dlhšiu splatnosť a tým pádom aj nižšie mesačné splátky, čo umožňuje získať vyššiu hypotéku.

Riešenia a rady pre žiadateľov

Pri žiadosti o hypotéku, najmä ak jeden z partnerov je živnostník, je dôležité zvážiť, či ju vybaví jeden žiadateľ sám alebo obaja. Banka môže stanoviť maximálnu výšku úveru, napríklad 105 000 €. V takom prípade je potrebné hľadať bývanie v rámci tohto rozpočtu, čo v okolí miest ako Piešťany môže byť nereálne.

Niektoré banky ponúkajú tzv. "novomanželskú hypotéku", avšak jej výhody a podmienky sa líšia. V súčasnosti, keď mnohí žijú v podnájmoch za vysoké sumy (napr. 500 € mesačne), ktoré považujú za vyhodené peniaze, je hľadanie dostupného a slušného bývania prioritou. Dôležité je informovať sa priamo v banke o všetkých možnostiach a podmienkach, prípadne si nechať naostro prepočítať maximálnu výšku úveru a zvážiť kombináciu hypotéky so spotrebným úverom. Vždy je tiež dobré hľadať byt, ktorého znalecké ocenenie je čo najbližšie kúpnej cene a ktoré banka akceptuje.

Je nevyhnutné, aby si žiadatelia urobili vlastný prehľad o ponukách bánk, porovnali si úrokové sadzby, poplatky a ďalšie podmienky, a dôkladne zvážili, čo sa im naozaj oplatí v dlhodobom horizonte.