Pri kúpe či predaji nehnuteľnosti je kľúčové mať prehľad o právnom stave danej nehnuteľnosti. Jedným z najdôležitejších aspektov, ktorý môže ovplyvniť celé rozhodovanie, sú ťarchy zapísané v liste vlastníctva. Tieto ťarchy predstavujú rôzne obmedzenia a záväzky, ktoré sa viažu na nehnuteľnosť a ich existencia môže značne skomplikovať nielen samotnú transakciu, ale aj budúce užívanie nehnuteľnosti. Pochopenie rôznych typov ťárch a ich dôsledkov je preto nevyhnutné pre každého, kto sa pohybuje na realitnom trhu.

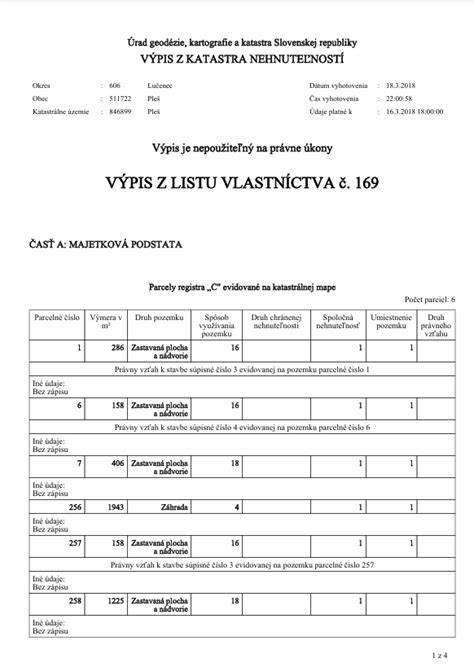

Čo je list vlastníctva a jeho štruktúra

List vlastníctva (LV) je základným dokumentom, ktorý informuje o právnom stave nehnuteľnosti. Každý list vlastníctva je rozdelený do troch častí:

- Časť „A“ - Majetková podstata: Táto časť obsahuje informácie o samotnej nehnuteľnosti, ako je jej popis, výmera, druh pozemku či popis stavby.

- Časť „B“ - Vlastníci a iné oprávnené osoby: Tu nájdeme údaje o aktuálnych vlastníkoch nehnuteľnosti, ich podieloch na nehnuteľnosti a spôsobe či dátume nadobudnutia vlastníckeho práva.

- Časť „C“ - Ťarchy: Táto časť je často najdôležitejšia z pohľadu kupujúceho. Nachádzajú sa tu záznamy o všetkých právach a obmedzeniach, ktoré sa viažu na nehnuteľnosť.

Práve údaje v časti „C“ sú kľúčové pre rozhodnutie, či do kúpy nehnuteľnosti vôbec vstúpiť. Mnohí ľudia sa kvôli strachu alebo nevedomosti vyhýbajú nehnuteľnostiam s akoukoľvek ťarchou, pričom si neuvedomujú, že aj takáto kúpa môže byť výhodná a bezpečná, ak sa k nej pristúpi s náležitou obozretnosťou.

Typy ťárch a ich špecifiká

Existuje široká škála ťárch, ktoré môžu byť na nehnuteľnosti zapísané. Každý typ si vyžaduje odlišný prístup pri riešení a má iné dôsledky pre kupujúceho.

1. Záložné práva finančných inštitúcií

Toto je najbežnejší typ ťarchy, s ktorým sa stretávame. Zvyčajne ide o záložné právo v prospech banky alebo stavebnej sporiteľne, ktorá poskytla majiteľovi hypotekárny úver alebo iný úver zabezpečený nehnuteľnosťou.

- Predčasné splatenie úveru: Najčastejším spôsobom riešenia je predčasné splatenie zostatku úveru. Toto môže byť financované buď z prostriedkov súčasného majiteľa, alebo z financií kupujúceho. Po úplnom splatení banka vystaví potvrdenie o splatení úveru (tzv. kvitanciu) a súhlas s výmazom záložného práva. Tento dokument sa následne predkladá na katastrálny úrad, ktorý do 60 dní ťarchu vymaže z listu vlastníctva. Ak sa na splatenie použijú prostriedky kupujúceho, kúpna cena by mala byť vyššia ako zostatok úveru predávajúceho. Rozdiel je potom poukázaný na účet predávajúceho.

- Splatenie z nového hypotekárneho úveru kupujúceho: Ak kupujúci financuje kúpu novou hypotékou, banka kupujúceho môže najprv splatiť pôvodný úver predávajúceho a následne zriadiť nové záložné právo na nehnuteľnosť v prospech seba. Tento postup je možný, ak kúpna cena prevyšuje zostatok úveru predávajúceho. Banka kupujúceho poskytne financie až po overení listu vlastníctva s plombou v prospech novej banky.

- Zmena predmetu zabezpečenia: Menej častou možnosťou je presun záložného práva na inú nehnuteľnosť. Predávajúci naďalej spláca pôvodný úver, zatiaľ čo kupovaná nehnuteľnosť sa stáva voľnou. Táto možnosť je však komplikovaná a vyžaduje súhlas banky, ako aj vhodnú nehnuteľnosť na založenie. Výhodou môžu byť úspory na poplatkoch za predčasné splatenie.

- Prevzatie dlhu: Táto možnosť sa v súčasnosti kvôli výhodným podmienkam hypoték využíva minimálne.

Dôležité: Pri kúpe na úver rozhoduje o akceptácii existujúcej ťarchy finančná inštitúcia. Nie všetky banky akceptujú všetky typy záložných práv. Akceptované bývajú záložné práva iných finančných inštitúcií, záložné právo ŠFRB, mestské záložné právo, zákonné záložné právo v prospech spoločenstva vlastníkov a vecné bremená s právom prechodu, prejazdu a vstupu.

Ako si vybaviť hypotéku | Jednoduchý postup od A po Z | Investovanie a financie | Nehnuteľnosti

2. Záložné právo nebankových inštitúcií alebo fyzických osôb

Tieto ťarchy sú pre banky a stavebné sporiteľne zvyčajne neakceptovateľné pri poskytovaní hypotekárneho úveru. Preto je nevyhnutné, aby boli pred čerpaním hypotéky z listu vlastníctva vymazané. Riešenie spočíva vo vyplatení dlhu, či už zo strany predávajúceho alebo kupujúceho, a následnom výmaze záložného práva. Pri kúpe z vlastných zdrojov je potrebné presne zakotviť podmienky výmazu ťarchy v kúpnej zmluve.

3. Záložné právo Štátneho fondu rozvoja bývania (ŠFRB)

Toto záložné právo je možné predčasne splatiť, často však s určitými sankciami. Finančné inštitúcie ho zvyčajne akceptujú, takže sa môže vyplatiť aj z hypotekárneho úveru kupujúceho.

4. Exekučné záložné právo

Exekúcie predstavujú jednu z najzávažnejších ťárch. Banky takéto záložné právo neakceptujú, preto je nevyhnutné, aby bola exekúcia uhradená ešte pred uzavretím kúpnej zmluvy a následne vymazaná z listu vlastníctva. V prípade, že predávajúci nemá dostatočné finančné prostriedky, kupujúci by mal byť mimoriadne obozretný. Odborníci neodporúčajú kupovať nehnuteľnosť s viac ako tromi exekúciami. Pre vylúčenie rizika ďalších exekúcií je možné požiadať okresný súd o vyjadrenie, či neprebieha ďalšie exekučné konanie voči predávajúcemu. Pri kúpe nehnuteľnosti s exekučným záložným právom je nevyhnutná plná súčinnosť predávajúceho alebo jeho advokáta pri vyrovnaní záväzkov.

5. Záložné právo mesta

Tieto ťarchy vznikali pri odkupovaní mestských bytov do osobného vlastníctva. Po uplynutí zmluvne dohodnutej doby (zvyčajne 10 rokov) mesto na požiadanie vystaví súhlas na výmaz záložného práva. Predaj nehnuteľnosti pred uplynutím tejto doby si môže vyžadovať zaplatenie pokuty. Finančné inštitúcie toto záložné právo neakceptujú, a preto musí byť vyplatené.

6. Zákonné záložné právo v prospech spoločenstva vlastníkov bytov a nebytových priestorov

Toto záložné právo vzniká zo zákona a slúži na zabezpečenie pohľadávok spoločenstva súvisiacich s užívaním bytu. Finančné inštitúcie ho akceptujú a nemá vplyv na kúpu bytu.

7. Vecné bremená

Vecné bremená sú práva, ktoré obmedzujú vlastníka nehnuteľnosti v prospech inej osoby. Najčastejším prípadom je doživotné právo užívania domu alebo bytu (in personam) v prospech konkrétnej fyzickej alebo právnickej osoby. Toto právo neprechádza na právnych nástupcov a zaniká smrťou fyzickej osoby alebo zánikom právnickej osoby, prípadne vzájomnou dohodou. Na zrušenie vecného bremena po smrti oprávnenej osoby je potrebné podať návrh na kataster spolu s úmrtným listom.

Ďalšie typy vecných bremien môžu zahŕňať právo prechodu, prejazdu alebo právo vstupu, ktoré sú často spojené s inžinierskymi sieťami. Tieto síce nebránia kúpe, ale môžu obmedziť využitie nehnuteľnosti.

Prenesenie ťarchy na inú nehnuteľnosť

Jednou z alternatív, ako sa vysporiadať s existujúcou ťarchou, je jej prenesenie na inú nehnuteľnosť. Tento proces je druhým najčastejším spôsobom výmazu ťarchy, hneď po jej splatení.

Dôvody pre prenesenie ťarchy:

- Výstavba rodinného domu: Klienti často zakladajú inú, skolaudovanú nehnuteľnosť (napr. rodičovský byt) ako zabezpečenie hypotéky na výstavbu domu. Po kolaudácii novostavby je možné pôvodnú nehnuteľnosť vyňať a založiť novopostavený dom.

- Predaj pôvodnej nehnuteľnosti a kúpa novej: Klienti si môžu chcieť ponechať existujúcu hypotéku pri predaji starého a kúpe nového bývania. Toto riešenie môže byť lacnejšie (vyhnú sa poplatkom za predčasné splatenie) alebo dokonca jediné možné, ak by v danom čase nedostali novú hypotéku.

- Kúpa družstevného bytu: Kupujúci môže založiť napríklad rodičovskú nehnuteľnosť, získať financie na kúpu družstevného bytu a po jeho odkúpení do osobného vlastníctva požiadať o prenesenie ťarchy.

- Vyporiadanie bezpodielového spoluvlastníctva manželov (BSM): Po rozvode si jeden z manželov môže ponechať nehnuteľnosť a vyplatiť druhého. Na tento účel môže založiť inú nehnuteľnosť.

- Zachovanie výhodných podmienok hypotéky: Ak klient nechce prísť o výhodný úrok alebo dobrú fixáciu, alebo sa vyhnúť pokute za predčasné splatenie, môže zvoliť prenesenie ťarchy.

Postup pri prenesení ťarchy:

- Žiadosť o zmenu zmluvných podmienok: Klient požiada banku o zmenu predmetu záložného práva. Táto služba môže byť spoplatnená.

- Znalecký posudok novej nehnuteľnosti: Banka si vyžiada znalecký posudok novej nehnuteľnosti, ktorá má slúžiť ako zabezpečenie. Jej hodnota musí byť adekvátna zostatku úveru. Klient musí spĺňať aj ostatné podmienky pre poskytnutie úveru (bonita, príjem).

- Schválenie a súhlas banky: Banka posúdi vhodnosť novej nehnuteľnosti a jej hodnotu.

- Nové záložné zmluvy: Po schválení banka vyhotoví nové záložné zmluvy, ktoré sa podávajú na kataster.

- Vklad záložných zmlúv do katastra: Kataster nehnuteľností zapíše nové záložné právo.

- Kvitancia (súhlas s výmazom): Po zápise na novú nehnuteľnosť banka vystaví kvitanciu na výmaz záložného práva z pôvodnej nehnuteľnosti.

- Výmaz z pôvodnej nehnuteľnosti: Po doručení kvitancie na kataster dôjde k výmazu záložného práva z listu vlastníctva pôvodnej nehnuteľnosti.

Celý proces zvyčajne trvá od jedného do troch mesiacov.

Podmienky pre prenesenie ťarchy:

- Hodnota nehnuteľnosti: Nová nehnuteľnosť musí mať znaleckú hodnotu minimálne vo výške nesplateného úveru, ideálne rovnakú alebo vyššiu ako pôvodne založená nehnuteľnosť.

- Bonita klienta: Dlžník musí spĺňať všetky podmienky pre poskytnutie úveru.

- Súhlas banky: Bez súhlasu banky nie je prenesenie možné.

- Riadne splácanie úveru: Predchádzajúce problémy so splácaním môžu komplikovať proces.

Poplatky spojené s prenesením ťarchy

Pri zmene založenej nehnuteľnosti treba počítať s viacerými poplatkami:

- Poplatok za vypracovanie znaleckého posudku.

- Poplatok za zmenu v hypotéke v banke.

- Poplatok za vklad záložných zmlúv na katastri.

- Poistné za poistenie novej nehnuteľnosti.

Banka si za zmenu zmluvných podmienok a vypracovanie nových záložných zmlúv účtuje poplatok, ktorý sa pohybuje v priemere okolo 200 eur. Vklad nových záložných zmlúv na kataster stojí 66 eur.

Dozaloženie ďalšej nehnuteľnosti a uvoľnenie ťarchy

V prípade, že kupovaná nehnuteľnosť nedosahuje dostatočnú hodnotu na zabezpečenie celého úveru (podľa pravidla LTV - loan to value, ktoré banky štandardne obmedzujú na 80 %), je možné ako dodatočné zabezpečenie založiť ďalšiu nehnuteľnosť (napr. rodičovský dom). Tým sa navýši hodnota zabezpečenia a klient môže získať vyšší úver, prípadne až 100 % financovanie.

Dobrou správou je, že táto druhá založená nehnuteľnosť nemusí zostať ako zábezpeka navždy. Po niekoľkých rokoch riadneho splácania úveru, keď sa zostatok úveru zníži a hodnota pôvodne kupovanej nehnuteľnosti ostane rovnaká alebo sa zvýši, môže klient požiadať o uvoľnenie ťarchy z druhej nehnuteľnosti. Postupy bánk sa v tomto líšia, niektoré vyžadujú dodržanie pôvodného LTV, iné pristupujú k individuálnemu posúdeniu.

Kúpa nehnuteľnosti s ťarchou: Kľúč k úspechu

Kúpa nehnuteľnosti s ťarchou v liste vlastníctva nemusí byť prekážkou, ale skôr výzvou, ktorá si vyžaduje zvýšenú pozornosť a dôkladné preverenie.

Základné kroky pri kúpe nehnuteľnosti s ťarchou:

- Preverenie listu vlastníctva: Detailná kontrola časti „C“ je prvým a najdôležitejším krokom.

- Konzultácia s odborníkom: Právnik alebo realitný expert s relevantnými skúsenosťami dokáže posúdiť závažnosť ťarchy a navrhnúť najlepšie riešenie.

- Vyjednávanie s predávajúcim: Vhodným riešením môže byť dohoda o použití časti kúpnej ceny na splatenie dlhu.

- Kúpna zmluva: Všetky dojednania týkajúce sa vyrovnania ťarchy musia byť jasne a presne uvedené v kúpnej zmluve.

- Zápis do katastra: Po úspešnej kúpe je potrebné zabezpečiť výmaz ťarchy alebo jej správne zapísanie v prospech nového vlastníka.

Aj keď sú nehnuteľnosti s ťarchou často cenovo výhodnejšie, bez odbornej pomoci a správneho postupu môžu priniesť nečakané komplikácie. Preto je spolupráca so skúseným odborníkom kľúčová pre bezpečný a bezproblémový priebeh celej transakcie. Dôkladná analýza každej ťarchy, pochopenie jej špecifík a dostupných možností riešenia sú základom úspešného nákupu.