Získanie hypotekárneho úveru na kúpu nehnuteľnosti je jedným z najvýznamnejších finančných rozhodnutí v živote mnohých ľudí. Od 1. júla 2018 však platí, že banky už nemôžu poskytnúť 100 % z kúpnej ceny nehnuteľnosti formou hypotéky. Najčastejšie banky schvália hypotéku do výšky 80 % hodnoty nehnuteľnosti, pričom niektoré banky poskytujú iba 70 %. Zvyšok si musí klient zabezpečiť z vlastných zdrojov alebo inou formou dofinancovania. Aj keď existujú aj hypotéky nad 90 % hodnoty nehnuteľnosti, banky ich môžu poskytovať len obmedzene, maximálne 20 % nových úverov v danom kvartáli. Tento článok sa zameriava na možnosti dofinancovania hypotéky a na to, ako sa orientovať v zložitom svete hypotekárneho financovania, vrátane úlohy finančného poradcu.

Možnosti dofinancovania hypotéky

Keďže banky obmedzili maximálnu výšku hypotekárneho úveru, je nevyhnutné poznať dostupné alternatívy na pokrytie zvyšnej časti kúpnej ceny. Existuje niekoľko spôsobov, ako túto situáciu riešiť, pričom každý z nich má svoje špecifické výhody a nevýhody.

1. Založenie druhej nehnuteľnosti

Ide o najčastejšie využívaný spôsob dofinancovania. Klient môže založiť inú nehnuteľnosť, ktorú vlastní, alebo nehnuteľnosť patriacu niekomu inému (napr. rodičom, príbuzným), samozrejme, s ich súhlasom. Dôležité je, aby táto druhá nehnuteľnosť nebola zaťažená inou hypotékou.

Ako to funguje?Proces spočíva v tom, že sa na druhú nehnuteľnosť zriadi záložné právo v prospech banky poskytujúcej hypotéku. Vlastník tejto druhej nehnuteľnosti musí poskytnúť výslovný súhlas.

Výhody:

- Lepší úrok: Keďže ide o jednu hypotéku zabezpečenú dvoma nehnuteľnosťami, banka môže ponúknuť výhodnejšiu úrokovú sadzbu.

- Nižšia mesačná splátka: Vďaka lepšiemu úroku a potenciálne dlhšej dobe splatnosti môže byť mesačná splátka nižšia.

- Jednoduchší manažment splátok: Všetky splátky sú zahrnuté v jednej zmluve, čo zjednodušuje prehľad a administratívu.

Nevýhody:

- Potreba súhlasu vlastníka: Vyžaduje sa súhlas vlastníka druhej nehnuteľnosti, čo nemusí byť vždy jednoduché získať.

- Viazanosť druhej nehnuteľnosti: Druhá nehnuteľnosť bude viazaná záložným právom, čo obmedzí jej ďalšie využitie (napr. predaj, založenie na iný úver).

- Potreba vytvorenia druhého znaleckého posudku: Zvyčajne je potrebné vypracovať ďalší znalecký posudok na druhú nehnuteľnosť, čo predstavuje dodatočné náklady.

2. Úver od stavebnej sporiteľne

Úver od stavebnej sporiteľne predstavuje ďalšiu možnosť dofinancovania. Na tento úver má zákonný nárok osoba, ktorá má aktívne stavebné sporenie - teda nasporila aspoň 50 % z cieľovej sumy a sporí si minimálne dva roky. Tento úver je však dostupný aj pre ľudí, ktorí momentálne nesporia alebo nemajú otvorený sporiaci účet. Najvýhodnejšie podmienky zvyčajne získajú tí, ktorí majú sporiaci účet, mali ho v minulosti, alebo ho mala niekto z ich širšej rodiny. Tieto faktory sa často zohľadňujú pri určení úrokovej sadzby.

Výhody:

- Dlhá doba splatnosti: Stavebné úvery môžu mať dlhšiu dobu splatnosti, zvyčajne 8 až 20 rokov, pri dvoch žiadateľoch až 25 až 30 rokov.

- Možnosť dofinancovania bez založenia druhej nehnuteľnosti: Umožňuje dofinancovať časť kúpnej ceny bez nutnosti zakladať ďalšiu nehnuteľnosť.

Nevýhody:

- Komplikovanejší proces: Proces získania a využitia úveru zo stavebnej sporiteľne môže byť komplexnejší.

- Menej flexibilný produkt: Stavebné úvery bývajú menej flexibilné ako bežné spotrebné úvery alebo hypotéky.

Finančný poradca často odporúča zvážiť práve úver zo stavebnej sporiteľne pre jeho flexibilitu a možnosť nastavenia dlhej splatnosti, čo je pri dvoch žiadateľoch porovnateľné s klasickou hypotékou.

3. Spotrebný úver

Spotrebný úver je vhodný pre klientov, ktorí nemajú možnosť založiť ďalšiu nehnuteľnosť. Môže byť získaný v banke, kde žiadateľ žiada o hypotéku, alebo v inej banke. Existuje rozdiel medzi bežným spotrebným úverom a spotrebným úverom schváleným v rámci hypotéky. Druhý variant je často výhodnejší a jednoduchšie sa schvaľuje.

Úrok:Štandardne sa pohybuje od 4 % do 6 % ročne, pričom závisí od bonity klienta a výšky úveru. Priemerná trhová sadzba pre bežné spotrebné úvery (nie účelovo naviazané na hypotéku) presahuje v roku 2025 hranicu 9 %. Pri špecializovaných spotrebných úveroch kombinovaných s hypotékou je možné získať úroky od 4 %, pričom väčšina bánk ponúka pásmo 4-7 %.

Výhody:

- Rýchle vybavenie: Spotrebné úvery bývajú relatívne rýchlo vybavené.

- Možnosť kombinovať s hypotékou: Môžu byť úspešne skombinované s hypotekárnym úverom na pokrytie rozdielu.

Nevýhody:

- Vyšší úrok ako hypotéka: Úrokové sadzby sú zvyčajne vyššie ako pri hypotekárnych úveroch.

- Krátka splatnosť: Maximálna doba splatnosti je zvyčajne ohraničená na 8 rokov.

4. Pôžička od rodiny alebo známeho

V praxi ide o najlacnejší spôsob dofinancovania, ak s ním súhlasí druhá strana.

Výhody:

- Bez úrokov: Pôžička môže byť poskytnutá bez akýchkoľvek úrokov.

- Bez zbytočnej byrokracie: Proces získania pôžičky je zvyčajne jednoduchý a bez zdĺhavých administratívnych krokov.

Nevýhody:

- Možné problémy vo vzťahoch: Finančné dohody v rodine alebo medzi priateľmi môžu viesť k napätiam a problémom vo vzťahoch.

- Chýbajúca oficiálna zmluva: Absence oficiálnej zmluvy s jasne definovanými podmienkami môže byť nevýhodná, napríklad pri daňovom priznaní alebo v prípade nečakaných udalostí.

Príklady z praxe a porovnanie nákladov

Pre lepšiu ilustráciu si pozrime dva príklady, ktoré ukazujú rozdiely v celkových nákladoch pri rôznych spôsoboch dofinancovania. Predpokladajme nasledujúce úrokové sadzby: hypotéka 3,8 %, spotrebný úver 5,9 %, stavebný úver 5,5 %.

Príklad 1: Byt za 120 000 €

- Situácia: Kupujete byt za 120 000 €. Banka poskytne hypotéku na 80 %, čo je 96 000 €. Zostáva dofinancovať 24 000 €.

- Hypotéka + Spotrebný úver: Celkové preplatenie môže dosiahnuť približne 59 020 €.

- Hypotéka + Stavebný úver: Celkové preplatenie môže dosiahnuť približne 68 477 €.

- Založenie 2. nehnuteľnosti: V tomto prípade by založenie druhej nehnuteľnosti viedlo k najnižším celkovým nákladom, vďaka výhodnejšej úrokovej sadzbe na celú sumu úveru.

Príklad 2: Dom za 180 000 €

- Situácia: Kupujete dom za 180 000 €. Banka poskytne hypotéku na 80 %, čo je 144 000 €. Zostáva dofinancovať 36 000 €.

- Hypotéka + Spotrebný úver: Celkové preplatenie môže dosiahnuť približne 88 531 €.

- Hypotéka + Stavebný úver: Celkové preplatenie môže dosiahnuť približne 102 716 €.

- Založenie 2. nehnuteľnosti: Podobne ako v prvom príklade, založenie druhej nehnuteľnosti by bolo najvýhodnejšie z hľadiska celkových nákladov.

Tieto príklady jasne ukazujú, že spôsob dofinancovania má zásadný vplyv na celkové náklady spojené s hypotékou.

Hypotéka na 90 % z kúpnej ceny

Aj keď banky obmedzujú 100 % financovanie, 90 % hypotéky sú stále reálne, aj keď skôr ako výnimka. Takmer všetky veľké banky na slovenskom trhu poskytujú túto možnosť, s výnimkou Prima banky.

Banky, ktoré poskytujú 90% financovanie:

- Slovenská sporiteľňa

- VÚB banka

- Tatra banka

- ČSOB

- UniCredit Bank

- 365.bank

- mBank

Pre koho je určená?

- Klienti s nadpriemernou bonitou.

- Mladí ľudia do 35 rokov.

- Zamestnanci s trvalou pracovnou zmluvou.

Na čo si dať pozor:

- Prirážky k úroku: Pri 90% financovaní banky zvyčajne účtujú prirážky od 0,15 % až do 1 % k základnej úrokovej sadzbe.

- Obmedzená šanca: Šanca získať takúto hypotéku je limitovaná, pretože banky môžu poskytnúť len obmedzený počet výnimiek v rámci kvartálu.

Kedy sa oplatí:

- Ak klient nemá dostatočné úspory, ale nechce sa zbytočne zadlžovať spotrebným úverom s vysokým úrokom.

- Ak chce klient použiť vlastné zdroje na rekonštrukciu alebo zariadenie nehnuteľnosti po jej zakúpení.

Pri žiadosti o 90% hypotéku je dôležité správne načasovať schvaľovanie úveru, ideálne na začiatku kvartálu, a osloviť viacero bánk súčasne, aby sa zvýšila pravdepodobnosť úspechu.

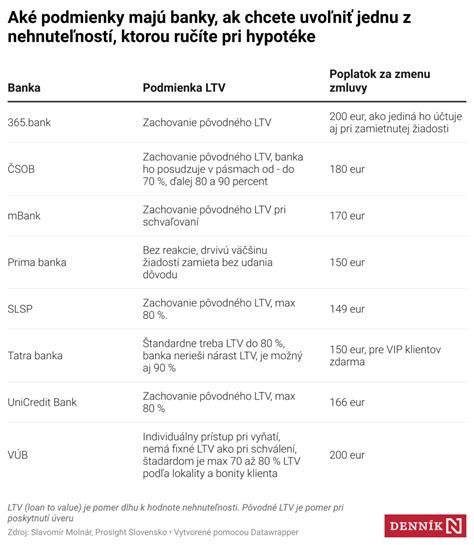

Ako banky posudzujú hodnotu nehnuteľnosti a klienta

Banky pri schvaľovaní hypotéky posudzujú nielen bonitu klienta, ale aj hodnotu a rizikovosť zakladanej nehnuteľnosti.

Rozdiely v posudzovaní:Každá banka má vlastnú metodiku na stanovenie hodnoty nehnuteľnosti. Hoci sa vychádza zo znaleckého posudku, banka si môže hodnotu interne upraviť. Priemerné banky posudzujú rodinné domy a lukratívne byty individuálne. Banky primárne sledujú návratnosť úveru z príjmov klienta, ale aj sekundárnu návratnosť, ktorá súvisí s rýchlosťou predaja nehnuteľnosti v prípade potreby.

Napríklad, ČSOB a Tatra banka vedia financovať 80 % z hodnoty nehnuteľnosti aj pri rekreačných objektoch, pričom sa pozrú nielen na list vlastníctva, ale aj na fotky a informácie zo znaleckého posudku. Iné banky toto nemusia umožniť.

Rozdiel vo výške hypotéky môže nastať aj vtedy, ak banky ocenia tú istú nehnuteľnosť rôzne, alebo ak klient pri rovnakej hodnote nehnuteľnosti dostane v jednej banke 80 % a v druhej 90 % financovanie. Banky určujú výšku hypotéky ako percento z nižšej hodnoty - znalecká cena verzus kúpna cena.

Lokalita nehnuteľnosti hrá tiež dôležitú rolu. Banky posudzujú nehnuteľnosti v okresných či krajských mestách a ich satelitných obciach inak ako tie v obciach so slabšou infraštruktúrou.

Vplyv odkladu splátok na úverový register

Počas pandémie COVID-19 bola zavedená možnosť odkladu splátok hypotéky (tzv. "lex korona"). Aj keď tento odklad mal pomôcť klientom s výpadkom príjmov, môže mať následky pri žiadosti o nové úvery.

Ako to funguje:Odklad splátok je pre banku signálom, že klient mal problémy so splácaním. Banky sú po takomto odklade opatrnejšie a môžu ponúknuť horšiu úrokovú sadzbu alebo nižšie percento financovania. V prípade, že klient chcel refinancovať svoje záväzky bez dokladovania reálnej výšky príjmu, takýto úver mu banka nemusí povoliť.

Odklad splátok v rámci "lex korona" je síce evidovaný v úverovom registri, ale s iným označením ako štandardný odklad. Banky k nemu pristupujú individuálne, pričom kľúčové je, ako klient začne splácať úver po skončení odkladu.

Možné následky:

- Sťažené podmienky pri získavaní nových úverov.

- Nemožnosť získať úver na určitý čas po ukončení odkladu (štandardne banka sleduje klienta a jeho platobnú schopnosť viac ako pol roka po ukončení odkladu).

- Potenciálne zníženie hodnotenia klienta pri stanovovaní výškovej úrokovej sadzby.

Po odklade splátok je často záujem o konsolidáciu úverov, čo je však možné až po zaplatení minimálne jednej regulárnej splátky po odklade. Niektoré banky môžu odmietnuť refinancovanie alebo nový úver, aj keď sa to podľa "lex korona" nemalo diať.

Úloha finančného poradcu

Finančný poradca hrá kľúčovú rolu pri navigácii v komplexnom procese získavania hypotéky a dofinancovania. Jeho činnosť je regulovaná zákonom č. 186/2009 Z. z.

Čo robí finančný poradca:

- Prvé stretnutie: Získava od klienta všetky potrebné informácie o jeho finančnej situácii a požiadavkách. Vytvára záznam z tohto stretnutia.

- Vypracovanie ponuky: Na základe získaných údajov a zmlúv s bankami vypracuje prehľad dostupných bánk a ich podmienok.

- Vysvetlenie podmienok: Vysvetľuje klientovi všetky podmienky bánk a pomáha mu vybrať najvhodnejší typ úveru. Cieľom nie je vždy len najnižšia úroková sadzba, ale celkové najvýhodnejšie riešenie.

- Koordinácia: Komunikuje s bankami, realitnými kanceláriami, znalcami a ďalšími stranami, aby hladko prebehol celý proces.

- Čerpanie hypotéky: Po úspešnom čerpaní hypotéky dostáva poradca svoju odmenu od banky.

- Starostlivosť o klienta: Kvalitný poradca sa stará o klienta aj počas celej doby splácania hypotéky.

Ako spoznať odborníka:Odborný poradca sa na prvom stretnutí nezameriava na predaj produktov, ale na pochopenie potrieb klienta. Vypracuje analýzu, porovná rôzne produkty a ponúkne najlepšie riešenie na trhu. Nekritizuje automaticky existujúce produkty klienta, ale vysvetlí ich výhody a nevýhody.

Výhody spolupráce s poradcom:

- Najlepšie podmienky: Vďaka znalosti trhu a "tajných pák" dokáže vybaviť výhodnejšie podmienky, ako keby klient postupoval sám.

- Úspora času a energie: Klient sa nemusí sám trápiť zložitými procesmi.

- Odborná podpora: Poradca poskytuje servis, revíziu zmlúv, odvolania a právnu podporu.

- Široký prehľad: Poradca vie o produktoch, ktoré bez jeho pomoci klient ani nemusí vybaviť.

Finančný poradca by mal konať férovo, kvalitne a odborne, s cieľom pomôcť klientovi čo najlepšie, bez ohľadu na výšku provízie. Cieľom je očistiť meno finančných sprostredkovateľov a poradcov a budovať dôveru.

7 princípov ako sa pripraviť na hypotéku

Ochrana osobných údajov a práva klienta

Pri práci s finančným poradcom a finančnými inštitúciami je dôležité byť informovaný o spracovaní osobných údajov. Finančný agent a spoločnosť PROSIGHT Slovensko a.s. ako prevádzkovatelia spracúvajú osobné údaje klienta na základe zmluvy a zákonných povinností v súlade s GDPR a zákonom o ochrane osobných údajov. Klient má právo na prístup k svojim údajom, ich opravu, výmaz, obmedzenie spracúvania, namietať proti spracúvaniu a právo na prenosnosť údajov.

Spoločnosť PROSIGHT Slovensko a.s. spolupracuje s viacerými finančnými inštitúciami v rôznych sektoroch (poistenie, kapitálový trh, úvery). Nie je však na nich kvalifikovane účasťou.

V prípade nespokojnosti alebo sťažnosti sa klient môže obrátiť priamo na spoločnosť PROSIGHT Slovensko a.s. Lehoty na vybavenie sťažnosti sú stanovené zákonom.

Zhrnutie a odporúčania

Získanie hypotéky a jej dofinancovanie je komplexný proces, ktorý si vyžaduje dôkladné plánovanie a informovanosť. Hoci banky obmedzili možnosti plného financovania, existujú alternatívy ako založenie druhej nehnuteľnosti, úver zo stavebnej sporiteľne či spotrebný úver. Každá možnosť má svoje výhody a nevýhody, ktoré je potrebné starostlivo zvážiť.

Najvýhodnejším riešením z pohľadu celkových nákladov je často založenie druhej nehnuteľnosti, ktoré umožňuje jednu hypotéku s lepším úrokom a prehľadným splácaním. 90% hypotéky sú stále realitou, no vyžadujú si spĺňanie špecifických podmienok a počítanie s vyššími úrokovými sadzbami.

Finančný poradca hrá nezastupiteľnú úlohu pri orientácii v tomto zložitom prostredí. Jeho odbornosť, skúsenosti a snaha o férový prístup môžu klientovi pomôcť získať najlepšie možné podmienky a vyhnúť sa častým chybám. Dôležité je vybrať si poradcu, ktorému možno dôverovať a ktorý bude klienta sprevádzať celým procesom zodpovedne a profesionálne.

Hypotéka predstavuje dlhodobý finančný záväzok, a preto je správny výber úveru a spôsobu jeho dofinancovania kľúčový pre finančnú stabilitu v budúcnosti.