Poskytovanie ubytovacích služieb a prenájom nehnuteľností sú v súčasnosti veľmi populárne formy podnikania, ktoré však často spôsobujú zmätok v ich právnom a daňovom posúdení. Hoci sa na prvý pohľad môžu zdať pojmy ako "prenájom", "nájom" a "podnájom" zameniteľné, ich právne dôsledky a s nimi spojené povinnosti sú priepastné. Tento článok sa zameriava na objasnenie rozdielov medzi týmito pojmami, ich právnu úpravu a daňové implikácie, pričom sa osobitne zameria na poskytovanie krátkodobého ubytovania cez digitálne platformy a s tým súvisiace povinnosti.

Rozlišovanie pojmov: Nájom, prenájom a podnájom

Pojmy "nájom" a "podnájom" sú právne definované v slovenskom právnom poriadku, zatiaľ čo pojem "prenájom" je skôr zaužívaný v bežnej reči a nemá presné právne vymedzenie. Napriek ich podobnosti nesú v sebe zásadné rozdiely, ktoré ovplyvňujú práva a povinnosti zúčastnených strán.

Nájom je právny vzťah upravený Občianskym zákonníkom, na základe ktorého prenajímateľ prenechá za odplatu nájomcovi vec (napr. nehnuteľnosť) na dočasné užívanie alebo na úžitok. Tento vzťah je primárne regulovaný nájomnou zmluvou, ktorá definuje jeho obsah, práva a povinnosti oboch strán. Nájomná zmluva môže byť uzatvorená na dobu určitú alebo na dobu neurčitú. Nájomník má v nájomnej nehnuteľnosti možnosť prihlásiť si trvalé bydlisko aj bez súhlasu majiteľa.

Podnájom je užší vzťah, kde nájomca (ktorý nie je vlastníkom nehnuteľnosti) prenecháva užívanie nehnuteľnosti alebo jej časti ďalšej osobe, tzv. podnájomníkovi, za dohodnutý poplatok. Podnájomná zmluva nemá presné zákonné vymedzenie a jej štruktúru si definujú strany priamo. Podnájom je vždy závislý od existencie hlavnej nájomnej zmluvy a zaniká spolu s jej ukončením. Podnájomník potrebuje na prihlásenie trvalého bydliska súhlas majiteľa nehnuteľnosti.

Prenájom je vo všeobecnosti vnímaný ako prenechanie veci na užívanie inej osobe za odplatu na určitý čas. V kontexte nehnuteľností sa často používa ako zastrešujúci pojem pre nájom aj podnájom. Je dôležité rozlišovať, či ide o prenájom s poskytovaním základných služieb, alebo o poskytovanie ubytovacích služieb, čo má zásadný vplyv na právnu kvalifikáciu a povinnosti.

Ubytovacie služby verzus prenájom nehnuteľností

Kľúčovým rozdielom pri posudzovaní týchto vzťahov je rozsah poskytovaných služieb. Kým prenájom nehnuteľnosti (alebo jej časti) sa zvyčajne spája s poskytnutím samotného priestoru na užívanie, ubytovacie služby zahŕňajú aj doplnkové služby, ako je denné upratovanie, výmena posteľnej bielizne, recepčné služby, raňajky, parkovanie či vstup do hotelového bazéna.

- Prenájom nehnuteľnosti: Ak sa poskytuje len samotný priestor bez ďalších služieb, ide primárne o občianskoprávny vzťah nájmu. V takom prípade fyzická osoba nemusí mať živnostenské oprávnenie a nevzťahujú sa na ňu prísne hygienické pravidlá pre ubytovacie zariadenia.

- Ubytovacie služby: Ak sa okrem ubytovania poskytujú aj iné ako základné služby, ktoré sú typické pre hotelové alebo iné ubytovacie zariadenia, jedná sa o podnikanie v oblasti ubytovacích služieb. V takom prípade je potrebné mať živnostenské oprávnenie a prevádzka musí spĺňať príslušné hygienické normy a predpisy.

Štatistická klasifikácia produktov podľa činností (CPA) definuje ubytovacie služby v skupinách 55.1 až 55.3 a 55.9. Patria sem napríklad služby poskytované v hoteloch, moteloch, kempingoch, ale aj v študentských domovoch, ubytovniach pre robotníkov či iných zariadeniach na prenocovanie. Tieto služby sú považované za ubytovacie len v prípade, ak sú poskytované na obdobie kratšie ako tri mesiace.

Daňové aspekty a DPH

Poskytovanie ubytovacích služieb a prenájom nehnuteľností majú odlišné daňové zaobchádzanie, najmä pokiaľ ide o daň z pridanej hodnoty (DPH).

Ubytovacie služby:

- Subjekt poskytujúci ubytovacie služby sa považuje za zdaniteľnú osobu a je povinný sledovať svoj obrat na účely povinnej registrácie za platiteľa DPH.

- Miestom dodania ubytovacích služieb je miesto, kde sa nehnuteľnosť nachádza.

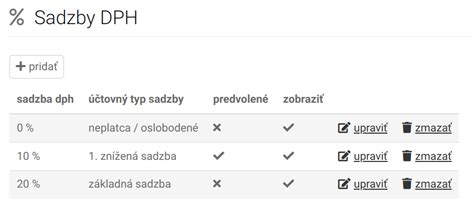

- Ubytovacie služby podliehajú zdaneniu sadzbou DPH. Od 1. januára 2019 platí pre ubytovacie služby znížená sadzba DPH vo výške 10 % zo základu dane, pokiaľ sú uvedené v prílohe č. 7a zákona o DPH.

- Ak ide o služby patriace do skupiny CPA 55.9, ktoré sú poskytované na obdobie tri mesiace a viac, nejde o ubytovaciu službu na účely uplatnenia § 38 ods. 3 písm. a) zákona o DPH, ale o nájom oslobodený od dane.

- Pri kombinácii ubytovania s inými službami (napr. raňajky, parkovanie) je potrebné posúdiť, či ide o jedno zložené plnenie alebo o viacero samostatných služieb. Napríklad, ubytovanie s raňajkami zahrnutými v cene podlieha zníženej sadzbe 10 %. Ak sú však stravovacie služby poskytované samostatne, podliehajú základnej sadzbe DPH.

Prenájom nehnuteľnosti:

- Príjem z prenájmu nehnuteľnosti, ak ide o prenájom bez poskytovania iných ako základných služieb, sa v zmysle zákona o dani z príjmov obvykle považuje za príjem z prenájmu podľa § 6 ods. 3.

- V prípade prenájmu nehnuteľností je miestom dodania krajina, kde sa nehnuteľnosť nachádza.

- Samotný nájom nehnuteľností, ak nie je spojený s poskytovaním ubytovacích služieb, je podľa § 38 ods. 3 zákona o DPH spravidla oslobodený od dane. Ak je nájomcom zdaniteľná osoba, prenajímateľ sa môže rozhodnúť, že tento nájom nebude oslobodený od dane (§ 38 ods. 5). V takom prípade sa uplatňuje základná sadzba DPH.

- Prenajímateľ je povinný sledovať obrat na účely povinnej registrácie za platiteľa DPH. Obrat vo výške 49 790 EUR za najviac 12 predchádzajúcich kalendárnych mesiacov ho zaväzuje podať žiadosť o registráciu.

Krátkodobý prenájom cez platformy ako Airbnb a Booking

Platformy ako Airbnb a Booking.com zmenili spôsob, akým ľudia hľadajú a rezervujú ubytovanie. Pri využívaní týchto platforiem je dôležité uvedomiť si, že nejde len o bežný nájom, ale o poskytovanie ubytovacích služieb, ktoré podliehajú legislatíve.

- Povinnosť živnostenského oprávnenia: Ak prenajímateľ poskytuje okrem ubytovania aj doplnkové služby (upratovanie, výmena bielizne, raňajky), potrebuje živnostenské oprávnenie.

- Ohlasovacia povinnosť platforiem: Od začiatku roka 2023 majú platformy ako Airbnb a Booking povinnosť nahlasovať príjmy prenajímateľov finančnej správe, čo umožňuje úradom efektívnejšie kontrolovať daňové priznania.

- Budúce zmeny v DPH: Od januára 2025 sa plánuje zavedenie sadzby DPH vo výške 5 % pre krátkodobé ubytovanie.

- Daň z príjmu: Príjmy z prenájmu alebo ubytovania je potrebné uviesť v daňovom priznaní do 31. marca nasledujúceho roka.

Právne a regulačné rámce

Regulácia prenájmu a poskytovania ubytovania je upravená viacerými právnymi predpismi, vrátane Občianskeho zákonníka, živnostenského zákona, zákona o dani z príjmov a zákona o DPH.

- Živnostensko-právny rámec: Bližšie upravuje postup prenajímateľov a poskytovateľov ubytovania pred živnostenskými úradmi. Rozlišuje sa podnikanie a nepodnikateľská činnosť.

- História súhlasu obce: V minulosti bol pri prenajímaní nebytových priestorov na obchod a služby potrebný súhlas obce, čo už v súčasnosti neplatí.

- Súkromnoprávna úprava ubytovania: Občiansky zákonník upravuje podmienky poskytovania prechodného ubytovania v zariadeniach hotelového typu.

- Rozlišovanie priestorov a právny režim: Je dôležité správne kvalifikovať, či ide o prenájom priestoru na bývanie, prenájom nebytových priestorov, alebo o poskytovanie ubytovacích služieb, pretože na každý typ sa vzťahuje iný právny režim.

Dôležité aspekty pri poskytovaní ubytovania

- Kvalifikované rozlíšenie: Pri poskytovaní ubytovacích služieb je nevyhnutné rozlišovať, či ide o krátkodobé ubytovanie s doplnkovými službami, alebo o dlhodobý prenájom. Nesprávna kvalifikácia môže viesť k porušeniu živnostenského zákona a daňových predpisov.

- Zmluvné vzťahy: Pri poskytovaní ubytovania obcami je dôležité, aby zmluvnou stranou bola obec ako právnická osoba, nie obecný úrad.

- Prenajímanie častí nehnuteľností: Občania prenajímajúci časti bytov alebo rodinných domov na dočasné užívanie tretím osobám sa často stretávajú s problémami právnej kvalifikácie.

- Ubytovanie v súkromí: Tento typ ubytovania, ktorý zahŕňa prenájom izieb, apartmánov alebo celých domov vlastnených jednotlivcami, sa líši od hotelov najmä absenciou hotelových služieb a rodinnou atmosférou. Aj pri tomto type ubytovania platia špecifické pravidlá, najmä ak sú poskytované služby nad rámec základného prenájmu.

- Bezpečnosť pri rezervácii: Pri rezervácii ubytovania cez online platformy je dôležité čítať recenzie, overovať kontaktné údaje prenajímateľa a využívať bezpečné platobné brány.

KOĽKO ZARÁBAM NA AIRBNB???!! OPLATÍ SA MI TO?

Záver

Rozlišovanie medzi ubytovaním a prenájmom, ako aj pochopenie súvisiacich právnych a daňových povinností, je kľúčové pre úspešné a bezproblémové podnikanie v tejto oblasti. S neustálym rozvojom digitálnych platforiem a zdieľanej ekonomiky je nevyhnutné sledovať aktuálne legislatívne zmeny a zabezpečiť súlad s platnými predpismi. V prípade nejasností je vždy vhodné obrátiť sa na odborníkov v oblasti práva a účtovníctva.

tags: #ubytovanie #a #prenajom #rozdiel