Predaj nehnuteľnosti, či už ide o byt, dom alebo pozemok, predstavuje pre mnohých významný životný krok. Okrem finančného zisku však s predajom súvisí aj rad povinností, na ktoré je nevyhnutné nezabudnúť. Jednou z kľúčových povinností je aj potenciálna daň z predaja nehnuteľnosti a správne načasovanie jej úhrady. Orientácia v daňových predpisoch môže byť zložitá, preto je dôležité pochopiť, kedy a ako je potrebné daň odviesť, ako aj aké faktory ovplyvňujú jej výšku.

Základné pojmy a kedy vzniká daňová povinnosť

Pri predaji bytu je nevyhnutné rozlišovať medzi daňou z predaja nehnuteľnosti a daňou z nehnuteľnosti. Daň z predaja nehnuteľnosti sa týka príjmu z jej predaja, zatiaľ čo daň z nehnuteľnosti je periodická daň vzťahujúca sa na vlastníctvo nehnuteľnosti.

Nadobudnutie nehnuteľnosti: Dôležitým dátumom, ktorý ovplyvňuje daňové povinnosti, je dátum nadobudnutia nehnuteľnosti. Podľa zákona sa za nadobudnutie nehnuteľnosti nepovažuje len podpis kúpnej zmluvy, ale predovšetkým jej zápis do katastra nehnuteľností. Tento dátum je kľúčový pri určovaní začiatku daňovej povinnosti.

Daňové priznanie k dani z príjmov z predaja nehnuteľnosti: Povinnosť podať daňové priznanie sa vzťahuje na každého, kto v predchádzajúcom kalendárnom roku dosiahol zdaniteľný príjem vyšší ako 1901,67 eura. Daň z predaja nehnuteľnosti sa platí v nasledujúcom kalendárnom roku po predaji.

Oslobodenie od dane z predaja nehnuteľnosti

Zákon o dani z príjmov definuje situácie, kedy je predajca od dane z predaja nehnuteľnosti oslobodený. Tieto výnimky sú dôležité pre každého, kto zvažuje predaj svojej nehnuteľnosti.

- Dedenie v priamom rade: Ak predávate byt, ktorý ste nadobudli dedením v priamom rade (napríklad od rodičov, starých rodičov) alebo ho zdedil váš manžel/manželka, a to od poručiteľa, ktorý bol vlastníkom nehnuteľnosti minimálne 5 rokov, príjem z predaja je od dane z príjmov oslobodený. Dedenie v priamom rade znamená, že nadobudnete byt po svojom priamom príbuznom.

- Dedenie v nepriamom rade: Ak ste nadobudli nehnuteľnosť dedením v inom než priamom rade (napr. od súrodenca, strýka, tety), príjem z predaja nie je automaticky oslobodený od dane. V takom prípade je dôležité, ako dlho nehnuteľnosť vlastnil poručiteľ.

- Darovanie nehnuteľnosti: Ak ste predali nehnuteľnosť, ktorú ste získali darovaním, toto darovanie samo o sebe nie je oslobodené od dane z príjmu. Ak však darca vlastnil nehnuteľnosť dlhšie ako 5 rokov a jeho príjem z predaja by bol oslobodený od dane, potom sa ako výdavok pri predaji darovanej nehnuteľnosti počíta jej cena zistená v čase darovania.

Základ dane a výpočet dane:

Základom pre výpočet dane je suma, za ktorú ste nehnuteľnosť predali (príjem). Túto sumu si môžete znížiť o:

- Obstarávaciu cenu: Hodnota, za ktorú ste nehnuteľnosť prvotne nadobudli (kúpna cena, cena zistená v čase darovania, alebo hodnota uvedená v dedičskom konaní). Túto cenu je potrebné preukázať kúpnou zmluvou, znaleckým posudkom alebo darovacou zmluvou.

- Náklady na technické zhodnotenie: Suma vynaložená na rekonštrukciu, opravu alebo technické zhodnotenie nehnuteľnosti. Tieto výdavky je nevyhnutné riadne dokladovať faktúrami a inými relevantnými dokumentmi.

Príklad výpočtu dane:Ak ste v roku 2014 kúpili byt za 65 000 eur a ďalších 5 000 eur ste investovali do rekonštrukcie, pričom ste ho v roku 2022 predali za 82 000 eur, výpočet dane by vyzeral nasledovne:Základ dane = 82 000 (predajná cena) - 65 000 (kúpna cena) - 5 000 (rekonštrukcia) = 12 000 eur.Daň (19 %) = 12 000 * 0,19 = 2 280 eur.

Dôležité upozornenie: Ak je váš príjem z predaja nehnuteľnosti oslobodený od dane, daňové priznanie nepodávate. Ak však oslobodený nie je, musíte podať daňové priznanie aj v prípade, ak vypočítaná daň alebo základ dane bude nulový. V takom prípade nie je možné vykázanie straty.

Daň z nehnuteľnosti: Pravidlá a termíny

Daň z nehnuteľností je miestna daň, ktorú vyberá obec alebo mesto, kde sa nehnuteľnosť nachádza. Je upravená zákonom č. 582/2004 Z. z. o miestnych daniach.

Kedy vzniká daňová povinnosť:Daňová povinnosť k dani z nehnuteľností vzniká daňovníkovi (vlastníkovi, správcovi, nájomcovi alebo užívateľovi nehnuteľnosti) prvým dňom mesiaca nasledujúceho po dni, v ktorom:

- sa stal vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti (napr. kúpou, darovaním).

- nadobudol nehnuteľnosť dedením na základe právoplatného dedičského rozhodnutia.

- nadobudol nehnuteľnosť vydražením (prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom).

- skolaudoval novú stavbu.

Kedy zaniká daňová povinnosť:Daňová povinnosť zaniká posledným dňom mesiaca, v ktorom daňovník prestal byť vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti (napr. predajom, darovaním, ukončením nájmu).

Rozhodujúci stav k 1. januáru: Na vyrubenie dane z nehnuteľnosti je rozhodujúci stav k 1. januáru príslušného zdaňovacieho obdobia. Zmeny skutočností rozhodujúcich pre daňovú povinnosť, ktoré nastanú v priebehu zdaňovacieho obdobia, sa na vyrubenie dane neprihliada.

Príklad: Ak ste kúpili byt v júli 2024, daňová povinnosť vám vzniká od 1. augusta 2024. Avšak na vyrubenie dane za rok 2025 je rozhodujúci stav k 1. januáru 2025. Ak ste byt predali 15. decembra 2025, daňová povinnosť vám zaniká k 31. decembru 2025. Novému vlastníkovi vznikne daňová povinnosť od 1. januára 2026.

Podanie daňového priznania k dani z nehnuteľností

Lehota na podanie: Daňové priznanie k dani z nehnuteľností je potrebné podať najneskôr do 31. januára zdaňovacieho obdobia, ktoré nasleduje po zdaňovacom období, v ktorom vám vznikla daňová povinnosť.

- Ak ste nadobudli nehnuteľnosť napríklad v roku 2024, daňové priznanie podávate do 31. januára 2025.

- V ďalších zdaňovacích obdobiach už daňovník daňové priznanie k tej istej nehnuteľnosti nepodáva, správca dane mu doručí rozhodnutie o vyrubenej dani automaticky.

- Ak ste však nadobudli ďalšiu nehnuteľnosť alebo ste už vlastnenú nehnuteľnosť predali, je potrebné podať priznanie opäť.

Spoluvlastníctvo: Ak je nehnuteľnosť v spoluvlastníctve viacerých osôb, priznanie podáva každý spoluvlastník do výšky svojho podielu. Možné je aj ustanovenie spoločného zástupcu na základe dohody všetkých spoluvlastníkov.

Typy priznaní:

- Riadne priznanie: Podáva sa pri vzniku novej daňovej povinnosti.

- Čiastkové priznanie: Vypĺňa sa, ak ste už v predchádzajúcom období priznanie podali, ale nastala nová daňová povinnosť (napr. nadobudli ste ďalšiu nehnuteľnosť) alebo zánik daňovej povinnosti (napr. predaj nehnuteľnosti).

Kde nájsť tlačivo: Tlačivo daňového priznania k dani z nehnuteľností je zvyčajne dostupné na webových stránkach príslušných mestských alebo obecných úradov. Odporúča sa tiež osobne navštíviť obecný úrad s listom vlastníctva alebo rozhodnutím o povolení vkladu, kde vám pracovníci môžu pomôcť s vyplnením.

Výška dane z nehnuteľnosti a možnosti úľav

Sadzby dane: Výška dane z nehnuteľnosti sa určuje na základe sadzieb stanovených jednotlivými obcami a mestami, typu nehnuteľnosti (byt, dom, pozemok) a jej výmery v metroch štvorcových. Každá obec si v rámci zákonom stanovených limitov môže určiť vlastnú sadzbu dane, preto sa výsledná suma môže medzi regiónmi líšiť.

Oslobodenie a zníženie dane: Zákon a miestne nariadenia v niektorých prípadoch umožňujú oslobodenie alebo zníženie dane z nehnuteľnosti. Týka sa to najmä:

- Stavieb a pozemkov, ktoré patria medzi zákonné výnimky.

- Budov v zlom technickom stave.

- Konkrétnych skupín obyvateľov, ako sú dôchodcovia, osoby s ťažkým zdravotným postihnutím (držitelia preukazu ZŤP) alebo inak zdravotne znevýhodnení ľudia.

Tieto úľavy sa však neuplatňujú automaticky. Majiteľ o ne musí požiadať písomnou žiadosťou správcu dane (mesto/obec) najneskôr do 31. januára príslušného roka.

Platenie dane: Správca dane vyrubuje daň z nehnuteľností každoročne a doručí daňovníkovi rozhodnutie o vyrubenej dani spravidla do 15. mája. Vyrubená daň je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia. Správca dane môže určiť platenie dane aj v splátkach, najmä ak je vyrubená daň vyššia ako 33 000 eur.

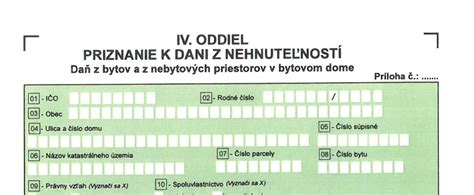

Ako vyplniť tlačivo k daňovému priznaniu k dani z nehnuteľnosti? Magazín Nehnuteľnosti.sk

Odklad platenia dane a úroky z omeškania

Odklad platenia: Ak nestíhate podať daňové priznanie alebo zaplatiť daň z predaja nehnuteľnosti v riadnom termíne, existuje možnosť požiadať o odklad. V prípade dane z predaja nehnuteľnosti je možné požiadať o odklad do 30. júna príslušného roka, pričom oznámenie o odklade je potrebné podať daňovému úradu do 31. marca.

Úroky z omeškania: V prípade nedodržania termínov na podanie daňového priznania alebo zaplatenie dane hrozí sankcia v podobe úrokov z omeškania. Preto je dôležité dodržiavať stanovené lehoty.

Zhrnutie kľúčových bodov

- Daň z predaja nehnuteľnosti: Platí sa z príjmu z predaja, ak nie je oslobodená. Základ dane sa počíta ako rozdiel predajnej ceny a preukázateľných výdavkov (obstarávacia cena, náklady na zhodnotenie).

- Daň z nehnuteľnosti: Periodická daň platená obci/mestu. Povinnosť vzniká nadobudnutím nehnuteľnosti.

- Nadobudnutie nehnuteľnosti: Rozhodujúci je zápis do katastra nehnuteľností, nie podpis zmluvy.

- Daňové priznanie: K dani z príjmu z predaja sa podáva po predaji. K dani z nehnuteľnosti sa podáva po nadobudnutí nehnuteľnosti do 31. januára nasledujúceho roka.

- Oslobodenie: Existujú výnimky od dane z predaja (napr. dedenie v priamom rade pri splnení podmienok).

- Termíny: Dôležité je sledovať lehoty na podanie daňových priznaní a úhradu daní, aby ste sa vyhli sankciám.

Predaj bytu je komplexný proces, ktorý si vyžaduje dôkladnú prípravu a znalosť daňových povinností. V prípade nejasností alebo pochybností je vždy vhodné obrátiť sa na odborníkov, ako sú daňoví poradcovia alebo realitné kancelárie, ktoré vám môžu pomôcť s celým procesom.