Rozhodnutie o kúpe vlastného bývania patrí k jedným z najvýznamnejších v živote jednotlivca či rodiny. Je to proces, ktorý si vyžaduje nielen dôkladné plánovanie, ale aj zodpovedný prístup k financiám. Pre mladých ľudí, ktorí vstupujú na trh s nehnuteľnosťami, sa často otvára dilema: zvoliť si tradičnú hypotéku, prípadne s výhodami štátnej podpory, alebo sa spoľahnúť na dlhodobé stavebné sporenie? Každý z týchto produktov má svoje špecifické vlastnosti, výhody a nevýhody, ktoré je potrebné starostlivo zvážiť v kontexte individuálnej finančnej situácie a životných cieľov.

Hypotekárny úver pre mladých: Rýchle riešenie s podporou štátu

Hypotekárny úver so štátnym príspevkom pre mladých je špeciálny produkt bánk, ktorý má za cieľ podporiť bývanie mladých ľudí. Jeho účelom môže byť kúpa bytu alebo domu. Hlavný rozdiel medzi bankami, ktoré poskytujú tento typ úveru, spočíva v spôsobe započítania štátneho príspevku. Niektoré banky ho aplikujú vo forme zníženia úrokovej sadzby, zatiaľ čo iné ho poskytujú ako refundáciu zasielanú na účet po zaplatení splátky, a to bez zníženia pôvodnej úrokovej sadzby.

Kľúčové vlastnosti a výhody hypotéky:

- Rýchlosť získania finančných prostriedkov: Ak spĺňate požiadavky banky, peniaze z hypotekárneho úveru môžete mať na účte už do dvoch týždňov. To je ideálne riešenie pre tých, ktorí chcú kúpiť nehnuteľnosť okamžite a nemajú dostatočné vlastné úspory.

- Štátna podpora pre mladých: Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia, výstavby alebo zmeny dokončenej stavby nehnuteľnosti. Podpora spočíva v daňovom bonuse na zaplatené úroky.

- Podmienky pre získanie daňového bonusu (do 31.12.2023):

- Vek do 35 rokov.

- Príjem žiadateľa nižší ako 1,3-násobok priemernej mesačnej mzdy v národnom hospodárstve za predchádzajúci kalendárny rok. Pre manželov ide o koeficient 2,6-násobok.

- V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

- Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov, maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac však 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- Zmena podmienok od 1. januára 2024:

- Príjem žiadateľa musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy. Pre manželov ide o 3,2-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov, najviac však 1200 eur ročne po dobu piatich po sebe idúcich rokov.

- Podmienkou je, že nehnuteľnosť sa nesmie prenajímať.

- Možnosť financovania vyššieho percenta hodnoty nehnuteľnosti: Niektoré úvery, vrátane spotrebných alebo investičných zabezpečených nehnuteľnosťou, môžu umožniť financovanie LTV (loan to value) vyššie ako 70 % z hodnoty nehnuteľnosti.

Hypotéka pre mladých a nové podmienky pre rok 2018

Príklad uplatnenia daňového bonusu (pred zmenou od 2024):Stano a jeho manželka (obaja 21 rokov) získali hypotéku vo výške 100 000 eur. Ich spoločný príjem spĺňal podmienku nižšiu ako 2,6-násobok priemernej mzdy. V roku 2023 zaplatili zo sumy 100 000 eur úroky vo výške 1 200 eur. Keďže bonus sa vzťahuje na úroky z polovice istiny (50 000 eur), z tejto sumy by úroky predstavovali približne 600 eur. Stano si mohol uplatniť 50 % z 600 eur, čo je 300 eur, keďže maximálna ročná výška bonusu bola 400 eur.

Príklad uplatnenia daňového bonusu (po zmene od 2024):Ak by Stano zarábal napríklad 2 500 eur a jeho manželka by poberala rodičovskú dávku, ich spoločný príjem by mohol spĺňať podmienku nižšiu ako 3,2-násobok priemernej mesačnej mzdy. V tomto prípade by sa daňový bonus na zaplatené úroky mohol zvýšiť až na 1200 eur ročne.

Dôležité faktory pri žiadosti o hypotéku:

- Stabilný príjem a zamestnanie: Banky uprednostňujú stabilné zamestnanie na dobu neurčitú. Časté zmeny zamestnania alebo krátka pracovná história môžu schvaľovanie skomplikovať. Pri podnikaní je dôležité mať v poriadku účtovníctvo a daňové priznania.

- Bonita a dlhy: Banka posudzuje vašu schopnosť splácať úver v kombinácii s ostatnými výdavkami. Vysoké úverové rámce na kreditných kartách, splátky spotrebných úverov či nákupy na splátky znižujú vašu bonitu a tým aj maximálnu možnú výšku hypotéky.

- Vlastné zdroje: Aj keď máte dobrý príjem, hypotékou zvyčajne nevyfinancujete celú hodnotu nehnuteľnosti. Banky vyžadujú vlastné zdroje vo výške minimálne 10-20 % z ceny nehnuteľnosti.

- Úverová história: Paradoxne, ak už máte úvery a riadne ich splácate, môže to byť pre banku pozitívnym signálom.

- Znalecké ohodnotenie: Je dôležité, aby znalecké ohodnotenie nehnuteľnosti bolo čo najbližšie ku kúpnej cene a aby túto výšku akceptovala aj banka.

Stavebné sporenie: Dlhodobá stratégia s istou budúcnosťou

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Na Slovensku ho momentálne ponúkajú Prvá stavebná sporiteľňa, ČSOB stavebná sporiteľňa a Wüstenrot stavebná sporiteľňa.

Fázy stavebného sporenia:

- Fáza sporenia: Klient ukladá prostriedky na účet v stavebnej sporiteľni, kde sa mu pravidelne pripisujú úroky a štátna prémia. Táto fáza trvá minimálne dva roky, kým sa klient môže uchádzať o stavebný úver.

- Fáza úveru: Po splnení podmienok (dostatočná nasporená suma a uplynutie minimálnej doby sporenia) je možné získať výhodný stavebný úver.

Výhody stavebného sporenia:

- Štátna prémia: Jednou z najatraktívnejších výhod je možnosť získať štátnu prémiu, ktorá je oslobodená od daní. Jej maximálna výška je aktuálne 70 eur ročne pri vklade 1000 eur (čo predstavuje mesačný vklad približne 83,33 eur). V minulosti bola výška prémie vyššia.

- Fixná úroková sadzba pri úvere: Stavebný úver má vopred pevné úrokové sadzby, ktoré sa počas celej doby splácania nemenia. Na rozdiel od hypotéky, kde sa sadzby po skončení fixácie prehodnocujú.

- Flexibilita: Po šiestich rokoch trvania zmluvy môžete nasporené peniaze použiť na čokoľvek, nielen na bývanie.

- Zákonná ochrana vkladov: Vklady sú chránené až do výšky 100 000 eur.

- Možnosť úveru bez zakladania nehnuteľnosti: Stavebné sporenie garantuje úvery až do výšky 50 % hodnoty nehnuteľnosti bez nutnosti jej zakladania.

- Predvídateľnosť splátok: Výška splátok stavebného úveru je garantovaná počas celej doby jeho trvania.

Nevýhody stavebného sporenia:

- Časová náročnosť: Najväčšou nevýhodou je nutnosť čakať na peniaze. O stavebný úver je možné požiadať až po dvoch rokoch sporenia, a do šiesteho roku trvania sporenia musíte použitie peňazí dokladovať.

- Nižšia výška štátnej prémie: V porovnaní s minulosťou je výška štátnej prémie nižšia.

- Potenciálne drahší úver: Aj keď je úroková sadzba fixná, celkové náklady na stavebný úver môžu byť v niektorých prípadoch vyššie ako pri hypotéke, najmä ak potrebujete financovať väčšiu časť hodnoty nehnuteľnosti.

Možnosť obísť čakanie - Akciový medziúver:Stavebné sporiteľne ponúkajú aj tzv. akciový medziúver, ktorý je okamžitý. Nie je potrebné mať stavebné sporenie vopred, môžete ho otvoriť súčasne s medziúverom. Nevýhodou je, že nemôžete použiť doklady z minulosti.

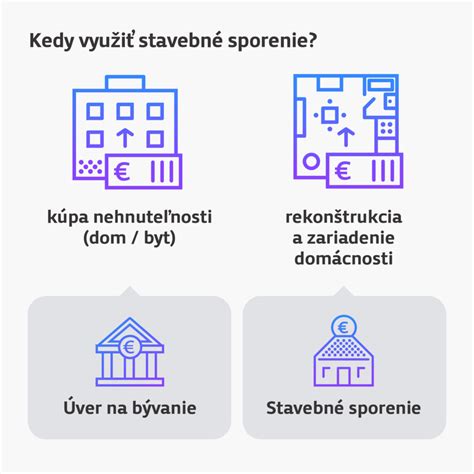

Kedy zvoliť hypotéku a kedy stavebné sporenie?

Voľba medzi hypotékou a stavebným sporením závisí od vašej aktuálnej situácie a budúcich plánov.

Hypotéka je vhodnejšia, ak:

- Potrebujete financovať kúpu nehnuteľnosti okamžite.

- Máte dostatočný stabilný príjem a spĺňate podmienky banky na získanie úveru.

- Máte pripravených minimálne 10-20 % vlastných zdrojov.

- Ste mladší ako 35 rokov a spĺňate podmienky pre hypotéku pre mladých so štátnym príspevkom, čím si môžete znížiť úrokové náklady.

Stavebné sporenie je vhodnejšie, ak:

- Máte čas a môžete si dovoliť dlhodobo sporiť (aspoň 2 roky pred potrebou úveru).

- Preferujete predvídateľnosť splátok vďaka fixnej úrokovej sadzbe na celý úver.

- Chcete si vytvoriť vlastné zdroje a zároveň využiť štátnu prémiu.

- Potrebujete úver na menšiu časť hodnoty nehnuteľnosti (do 50 %) a chcete sa vyhnúť zakladaniu nehnuteľnosti.

- Chcete si uchovať flexibilitu pre budúce využitie nasporenej sumy.

Kombinácia produktov a dôležitosť finančného plánovania

V niektorých prípadoch môže byť optimálnym riešením kombinácia stavebného sporenia a hypotéky. Napríklad, môžete začať sporiť v stavebnej sporiteľni, aby ste si vytvorili vlastné zdroje a zároveň si tým zabezpečili nárok na stavebný úver s fixnou sadzbou v budúcnosti. Ak však potrebujete financovať väčšiu časť nehnuteľnosti alebo potrebujete peniaze rýchlo, budete sa musieť spoľahnúť na hypotéku.

Dôležitosť vlastných zdrojov a plánovania:

Bez ohľadu na zvolený produkt je kľúčové vytvoriť si vlastné zdroje. Ak začnete sporiť už dnes, o 3-5 rokov môžete mať značnú sumu, ktorá vám uľahčí financovanie bývania. Pravidelné sporenie vo výške predpokladanej budúcej splátky hypotéky vám navyše pomôže overiť si, či budete schopní podobnú sumu mesačne odkladať.

Plánovanie a sledovanie trhu:

Je dôležité vytvoriť si základný plán, napríklad: „Do 3 rokov chcem mať nasporených 10-20 % z priemernej ceny nehnuteľností.“ Taktiež je prospešné priebežne sledovať vývoj realitného a bankového trhu, meniace sa legislatívy a odporúčania odborníkov. To vám pomôže zorientovať sa a vedieť, na čo sa pýtať, keď príde čas na podanie žiadosti o úver.

Odborné poradenstvo:

Vzhľadom na komplexnosť finančných produktov a neustále sa meniace podmienky na trhu, je vždy vhodné vyhľadať odborné finančné poradenstvo. Finančný sprostredkovateľ vám môže pomôcť zhodnotiť vašu situáciu, porovnať ponuky bánk a stavebných sporiteľní a nájsť pre vás najvýhodnejšie riešenie. Konzultáciu je vhodné absolvovať už vo fáze, keď len premýšľate o kúpe nehnuteľnosti, aby ste vedeli, aké kroky podniknúť už dnes.

Napríklad, ak vaša bonita nedovoľuje získať dostatočne vysokú hypotéku, spotrebný úver s maximálnou splatnosťou 8 rokov nemusí byť ideálnym riešením. V takom prípade môže byť stavebné sporenie, aj keď spočiatku drahšie, výhodnejšou alternatívou vďaka dlhšej splatnosti a nižším mesačným splátkam, čo v konečnom dôsledku môže umožniť získanie vyššej hypotéky, prípadne kombinácie s inými úverovými produktmi. Ak máte ručiteľa, skúste spolu s ním maximalizovať výšku hypotéky kombinovanú so spotrebným úverom. Následne navštívte banku a dajte si naostro prepočítať možnosť maximálneho úveru. Pripočítajte k tomu 10 % kombinovaného úveru a až potom hľadajte byt, ktorý sa zmestí do vášho rozpočtu. Dôležité je, aby znalecké ohodnotenie bolo čo najvyššie a zároveň aby túto výšku akceptovala banka.