Stavebné sporenie predstavuje na Slovensku dlhodobo etablovaný produkt, ktorý je primárne určený na podporu a financovanie potrieb súvisiacich s bývaním. Jeho základným princípom je synergia medzi vlastnými úsporami sporiteľa, štátnym príspevkom vo forme štátnej prémie a možnosťou získania stavebného úveru. Tento systém umožňuje jednotlivcom systematicky budovať finančnú rezervu na realizáciu svojich bytových cieľov, či už ide o kúpu, výstavbu, modernizáciu alebo rekonštrukciu nehnuteľnosti.

Ako funguje stavebné sporenie?

Základným kameňom zmluvy o stavebnom sporení je cieľová suma. Tú si sporiteľ určí pri uzatváraní zmluvy a predstavuje súčet očakávaných nasporených prostriedkov a očakávaného budúceho stavebného úveru. Cieľová suma sa v priebehu sporenia nemení, avšak s každým vkladom sa v nej zvyšuje objem nasporených prostriedkov a zároveň klesá objem budúceho stavebného úveru. Dôležité je si uvedomiť, že nasporiť môžete maximálne 100 % cieľovej sumy. Ak by ste nasporili viac, dôjde k zvýšeniu cieľovej sumy, za čo si stavebná sporiteľňa môže zaúčtovať poplatok.

Proces sporenia je postavený na pravidelných vkladoch, ktoré môžu byť mesačné, štvrťročné alebo ročné, pričom mesačné sporenie nie je povinné a závisí od voľby sporiteľa. Pravidelné sporenie však prináša výhodu v rýchlejšom získaní nároku na stavebný úver a menej zaťažuje rodinný rozpočet.

Nasporená suma je vypočítaná ako súčet Vašich vkladov, vyplatených štátnych prémií, čistých úrokových výnosov z Vašich vkladov a štátnych prémií (vrátane kapitalizácie týchto úrokov). Táto suma je následne znížená o poplatok za uzavretie stavebného sporenia a poplatky za vedenie účtu stavebného sporenia. Pri výpočte sa štátna prémia pripisuje na konci každého roka sporenia a poplatok za vedenie účtu sa účtuje na začiatku každého roka sporenia. Čistý výnos potom predstavuje rozdiel medzi nasporenou sumou a Vašimi vkladmi počas trvania stavebného sporenia.

Ročná úroková sadzba vyjadruje, koľko získate za vloženie peňazí na stavebné sporenie. Čím je úrok vyšší, tým viac zhodnotíte svoje vklady. Úroky sú na účet stavebného sporenia pripisované 1x ročne, vždy na konci roka. Poplatok za uzavretie stavebného sporenia je presne vypočítaný pre uvedenú cieľovú sumu a znižuje nasporenú sumu aj čistý výnos. Ročný poplatok je účtovaný pri zriadení stavebného sporenia a potom 1x ročne, vždy na začiatku roka.

Štátna prémia: Kľúčový benefit stavebného sporenia

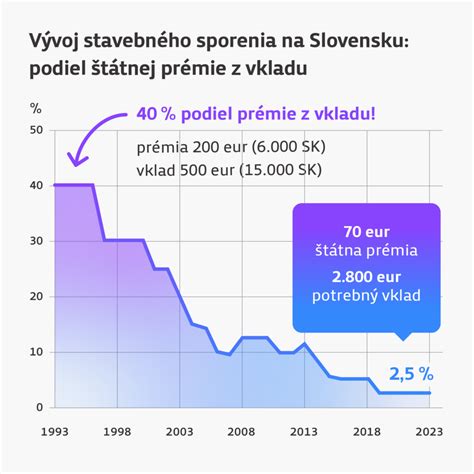

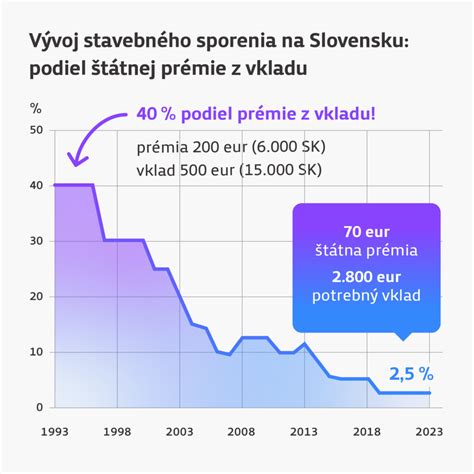

Štátna prémia je jedným z najvýznamnejších benefitov stavebného sporenia. Ide o finančný príspevok od štátu, ktorým sa podporujú úspory na bývanie a výstavbu. Jej výška sa každoročne mení a je stanovená Opatrením Ministerstva financií SR ako percento z ročného vkladu, s maximálnou možnou sumou.

Aktuálne podmienky a vývoj štátnej prémie:

- Rok 2024: Na získanie plnej výšky štátnej prémie bolo potrebné vložiť na sporenie 1 000 eur. Prvá stavebná sporiteľňa predpokladá pripísanie štátnej prémie za rok 2024 (vo výške 7 %) do konca marca 2025.

- Rok 2025: Štátna prémia bude výhodnejšia, nakoľko zo 7 % ročného vkladu vzrastie na 10 %. Na získanie maximálnej štátnej prémie bude potrebné nasporiť minimálne 700 eur. Ministerstvo financií už predložilo príslušné opatrenie do pripomienkového konania.

- Rok 2026: Očakáva sa výška štátnej prémie 6 % z ročného vkladu, maximálne 70 €.

- Rok 2027: Predpokladaná výška prémie je 4 % p. a.

- Rok 2028: Predpokladaná výška prémie je 3 % p. a.

- Rok 2029 a ďalej: Predpokladaná výška prémie je 2 % p. a., postupne klesajúca na 1 % p. a. od roku 2029.

Kto má nárok na štátnu prémiu?

Nárok na štátnu prémiu nie je automatický a je viazaný na splnenie určitých podmienok:

Typ sporiteľa:

- Dospelí sporitelia: Môžu získať štátnu prémiu, ak ich priemerný mesačný hrubý príjem za kalendárny rok predchádzajúci kalendárnemu roku, za ktorý sa uplatňuje nárok na štátnu prémiu, nepresiahol 1,3-násobok priemernej mzdy v hospodárstve. Priemerná nominálna mesačná mzda zamestnanca v roku 2023 bola vo výške 1 430 eur.

- Deti a mladí do 18 rokov: Každé dieťa má nárok na štátnu prémiu bez ohľadu na výšku príjmu rodičov alebo zákonných zástupcov. Rodičia by preto mali začať pre svoje deti sporiť čo najskôr, aby využili podporu štátu naplno. Zmluva pre dieťa je výhodná aj z dôvodu, že v prípade úmrtia zákonného zástupcu, ktorý je uvedený v zmluve, bude sporiteľňa pokračovať v sporení za neho.

- Spoločenstvá vlastníkov bytov a nebytových priestorov (SVB): Aj SVB môžu získať štátny príspevok. V rámci stavebného sporenia na každé 4 byty v bytovom dome pripadá jedna štátna prémia. Napríklad SVB s 32 bytmi môže získať až 8 ročných štátnych prémií.

Uzavretá zmluva s prémiovým zvýhodnením: Je potrebné mať uzatvorenú zmluvu o stavebnom sporení, ktorá ráta s prémiovým zvýhodnením.

Výška vkladov: Štátna prémia je naviazaná na celkovú výšku vkladov v konkrétnom kalendárnom roku. Čím viac vložíte, tým vyššiu štátnu prémiu môžete získať, avšak len do stanovenej maximálnej výšky. Na získanie maximálnej štátnej prémie je potrebné vložiť minimálnu sumu, ktorá sa každý rok mení.

Ako neprísť o maximálnu štátnu prémiu?

Aby ste získali plnú výšku štátnej prémie, je potrebné zaslať na svoj účet stavebného sporenia v danom roku vklady minimálne vo výške potrebnej na jej získanie. Dobrou radou je nastaviť si trvalý príkaz zo svojho bežného účtu, aby ste na to nemuseli myslieť každý mesiac. Takto si môžete aj menšími čiastkami nasporiť na plnú štátnu prémiu. Štátna prémia sa vám nepripíše hneď po každom vklade, ale raz ročne po skončení kalendárneho roka. Stavebná sporiteľňa musí najskôr preveriť, či ste splnili všetky zákonom stanovené podmienky.

Ideálnym obdobím na uzatvorenie zmluvy o stavebnom sporení je prvá polovica kalendárneho roka, aby ste mohli získať plnú výšku štátnej prémie. V prípade uzatvorenia zmluvy v druhom polroku (od 1. júla) môžete získať len pomernú časť prémie.

Stavebný úver: Finančná podpora pre vaše bývanie

Po nasporení určitej časti cieľovej sumy vám stavebná sporiteľňa ponúkne možnosť čerpania stavebného úveru. Podmienkou pre jeho poskytnutie môže byť napríklad nasporenie minimálne 50 % z cieľovej sumy. Čerpanie stavebného úveru je však voliteľné a o tom, či si ho v budúcnosti vezmete alebo nevezmete, rozhodujete len vy.

Stavebný úver je charakteristický garantovanou ročnou úrokovou sadzbou počas celej doby splácania. Ponúka sa v rôznych úrokových sadzbách v závislosti od zvolenej tarify, napríklad od 2,9 % p. a. alebo 3,90 % p. a.

Možnosti financovania pomocou stavebného úveru:

- Štandardný stavebný úver: Umožňuje financovať kúpu, výstavbu alebo modernizáciu nehnuteľnosti.

- Medziúver: Špecifická forma úveru, ktorá vám umožní získať finančné prostriedky skôr, ako vznikne nárok na stavebný úver. Môže byť využitý napríklad na financovanie výstavby rodinného domu formou postupného financovania, kde záložným objektom je dom, ktorý staviate. Medziúver môžete získať aj bez počiatočného vkladu.

- Úvery bez nutnosti sporenia: Niektoré sporiteľne ponúkajú aj úvery na bývanie bez predchádzajúceho sporenia, ktoré môžete využiť napríklad na kúpu alebo rekonštrukciu nehnuteľnosti.

Porovnanie stavebných sporiteľní a výhodné ponuky

Pri výbere stavebného sporenia je dôležité porovnať ponuky jednotlivých stavebných sporiteľní. Medzi kľúčové parametre patria:

- Ročná úroková sadzba: Vyjadruje, koľko získate z vkladov.

- Výška štátnej prémie: Maximálna možná suma a percento z vkladu.

- Poplatky: Poplatok za uzavretie zmluvy, poplatky za vedenie účtu, poplatky za správu.

- Podmienky pre získanie stavebného úveru: Minimálna nasporená čiastka, hodnotiace číslo.

- Doplnkové služby: Napríklad online prístup k účtu (mojaPSS), úrokové bonusy, možnosť spájania zmlúv.

Prvá stavebná sporiteľňa napríklad ponúka širokú ponuku medziúverov aj bez počiatočného vkladu a výhodný stavebný úver s garantovanou ročnou úrokovou sadzbou 2,9 %. Poskytuje tiež sporenie so štátnou prémiou a úrokmi pre každého člena rodiny a extra istotu pre rodičov v prípade úmrtia zákonného zástupcu.

Niektoré sporiteľne ponúkajú aj špeciálne úrokové bonusy, ktoré môžu zvýšiť zhodnotenie vašich vkladov. Napríklad úrokový bonus s dobou viazanosti 6 rokov môže priniesť zvýhodnené úročenie nasporenej sumy počas prvých troch rokov sporenia. Podmienky pre pripísanie úrokového bonusu však bývajú prísne a nesplnenie niektorej z nich (napr. predčasné vypovedanie zmluvy) môže viesť k strate nároku na tento bonus.

Prečo si zvoliť stavebné sporenie?

Stavebné sporenie je jedným z najstabilnejších a najbezpečnejších spôsobov, ako si vytvoriť finančnú rezervu na bývanie. Vďaka výhodnému úročeniu vkladov, štátnej prémie a možnosti získať výhodný stavebný úver, sa vaše úspory efektívne zhodnocujú. Je to nástroj, ktorý vám pomôže naplánovať si lepšiu budúcnosť a splniť si svoj sen o bývaní.

Príklady využitia:

- Peter a Lucia: Manželský pár si prerábal starší byt po rodičoch. Príjem z prenájmu investovali do stavebného sporenia, čím si vďaka štátnej prémie a úrokom nazbierali slušný základ na rekonštrukciu.

- Marek: Mladý IT-čkár začal hneď po škole sporiť, pričom vďaka štátnej prémie a úrokom jeho úspory pekne narastali.

Nech už je váš cieľ akýkoľvek - nové bývanie, rekonštrukcia, alebo len budovanie finančnej rezervy - stavebné sporenie s podporou štátu a výhodným úročením predstavuje atraktívnu možnosť. Čím skôr začnete, tým viac výhod môžete získať.