V dnešnom období drahých úverov a turbulentného vývoja na finančných trhoch sa často u klientov stretávame s otázkou, čo sa im oplatí a čo nie. Vlastné bývanie patrí medzi najväčšie životné rozhodnutia - a zároveň najväčšie finančné výzvy. Hypotéka je dnes pre väčšinu ľudí nevyhnutnosťou, no sama o sebe často nestačí. Vlastné bývanie je snom mnohých Slovákov, no jeho financovanie je dnes výrazne náročnejšie než v minulosti. Ceny nehnuteľností dlhodobo rastú a ani v roku 2026 sa tento trend nezastavil. Najmä vo väčších mestách a ich okolí sa byty a domy predávajú za historicky vysoké sumy. Zároveň platí, že banky v súlade s reguláciami Národnej banky Slovenska spravidla financujú maximálne 80 % hodnoty nehnuteľnosti. Zvyšných aspoň 20 % musí klient pokryť z vlastných zdrojov. Niet divu, že otázka „Ako sa na hypotéku pripraviť?“ trápi čoraz viac ľudí. Odpoveď je pritom jednoduchá, hoci si vyžaduje disciplínu - začať plánovať včas.

Stavebné sporenie: Prehodnotenie tradičného produktu

Stavebné sporenie ako finančný produkt je sám o sebe dosť špecifický. Do veľkej miery diskutovaný finančný produkt prešiel od svojho vzniku viacerými premenami, hlavne čo sa týka jeho výhodnosti. Stále existuje veľká skupina klientov, ktorí ho využívajú. Ako to však vyzerá v súčasnosti? Je stavebné sporenie naozaj také výhodné, ako bolo v minulosti?

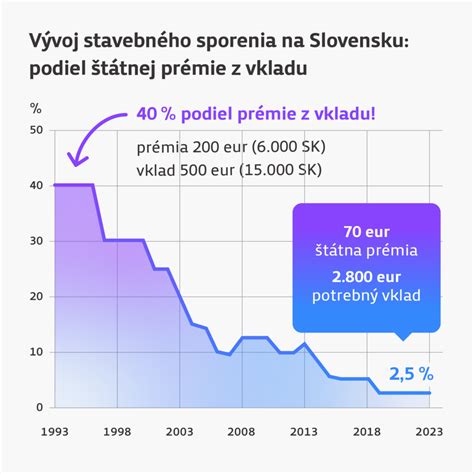

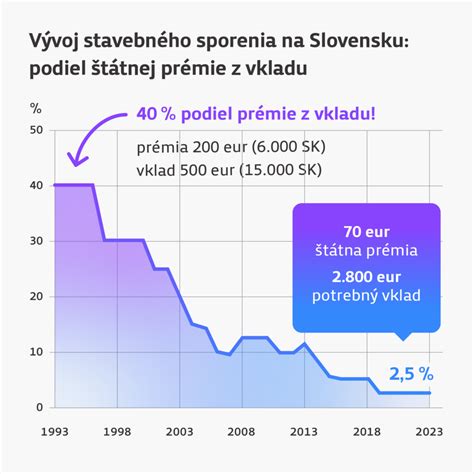

Hlavnou výhodou, ktorá bola pri vzniku produktu najväčším lákadlom, bola možnosť využiť štátnu dotáciu formou štátnej prémie. Tá bola fixne určená a postupne sa upravuje. V súčasnosti je maximálna výška štátnej prémie, ktorú je možné získať, na úrovni 70 €, respektíve 2,5 % z ročných vkladov. To znamená, že ak ju chceme využiť v maximálnej miere, tak musíme ročne vložiť do sporenia aspoň 2 800 €, čo predstavuje mesačnú sumu cca 233 €. Každý sám si musí prehodnotiť, či je to reálne splniť, no všeobecne je to dosť vysoká suma, ktorú Slovák s priemernou výškou mzdy asi nebude ochotný zaplatiť. Ak k tomu pripočítame poskytovaný úrok 0,5 - 1 % ročne, stále nedosahujeme ani polovicu dlhodobého priemeru inflácie, a teda naše peniaze v čase strácajú na hodnote.

Aby sme boli maximálne transparentní, tak aktuálne ponúka Prvá stavebná sporiteľňa tzv. úrokový bonus vo výške 4 % ročne. V roku 2023: 4 % p. a. v roku 2024: 3 % p. a. v roku 2025: 2 % p. a. od roku 2026: 1 % p.a. V praxi to znamená, že najvyšší úrok dostaneme v období, keď sú naše vklady, respektíve hodnota účtu najnižšia (keďže na začiatku sporenia chvíľu trvá, kým sa naakumuluje zaujímavejšia suma), a teda aj vyšší úrok z nízkej sumy je vždy nižší výsledok ako rovnaký úrok z vyššej sumy.

Pri pridelení plnej štátnej prémie je nutné na sporiaci účet počas nasledujúceho roka vložiť minimálne 1 327,80 €. Keďže sa stavebné sporenie riadi zákonom, podmienky na jeho získanie sú na rozdiel od hypotéky, vo všetkých stavebných sporiteľniach pôsobiacich na Slovensku rovnaké. Ďalšou z výhod môže byť aj zákonná ochrana vkladov až do výšky 100 000 €. Stavebné sporenie je flexibilné. To znamená, že aj po uzatvorení zmluvy si môžete jej jednotlivé parametre upravovať podľa vlastných potrieb, čo pri hypotekárnom úvere bez následných dodatočných poplatkov možné nie je. Stavebné sporenie vám garantuje úvery bez zakladania nehnuteľností až do výšky 50 000 €.

Na stavebný úver sa vzťahuje zákon č. 310/1992 Z.z. o stavebnom sporení, ktorý bankám prikazuje poskytovať svojim klientom úver až po dvoch rokoch sporenia. Ak vás financovanie nehnuteľnosti z časového hľadiska súri, neváhajte a siahnite po hypotéke.

Stavebné sporenie ako investičný nástroj: Alternatívy a ich výhody

Stavebné sporenie sa neoplatí ako sporiaci produkt. Preto treba mať na pamäti, že v budúcnosti chceme brať úver. Čakanie môžete obísť cez akciový medziúver, ktorý je okamžitý. Nie je potrebné mať stavebné sporenie vopred, viete ho otvoriť zároveň s medziúverom. Ale nemôžete použiť doklady z minulosti.

Vzhľadom na požadovaný účel sporenia je radšej vhodné využiť podielové fondy, ktoré ponúkajú široké možnosti. Kľúčové je určiť si časový horizont, na ktorý chceme sporiť, respektíve investovať, a následne vybrať vhodný nástroj. Ak sa však rozprávame o dlhodobom investovaní, tak odporúčame nízkonákladové ETF indexové fondy, ktoré ponúkajú zaujímavé zhodnotenie na úrovni 8 - 10 % p. a., nízke náklady a navyše sú oslobodené od dane z výnosu, pokiaľ ich držíte viac ako 1 rok.

Ako začať s investovaním do ETF - Money Talk 78 s Petrou Gordan

Hypotéka: Rýchlosť a dostupnosť pre vaše bývanie

Hypotéka je formou bankového úveru, ktorý si rýchlo a pomerne jednoducho vybaví väčšina z nás. Hypotéka má vopred predurčený cieľ, zatiaľ čo stavebné sporenie môže mať viaceré formy využitia. Bank poskytujúcich hypotéky a úvery na bývanie je nespočetne veľa a vďaka nízkym úrokovým sadzbám sú veľmi populárne. Hypotéka je jedným z najbežnejších a najviac rozšírených bankových produktov. Na poskytnutie hypotéky je nie vždy potrebné ani zdokladovať príjmy, stačí založiť nehnuteľnosť a o pár dní máte peniaze k dispozícii.

Najväčšia výhoda hypotéky je rýchlosť. Ak splníte požiadavky banky, peniaze viete mať na účte do 2 týždňov. Áno, teraz je veľmi priaznivé obdobie. Aktuálne sa banky predháňajú o to, ktorá poskytne nižší úrok. Ak nemáte aktuálne našetrené, nemusíte zúfať, na trhu sa objavila zaujímavá príležitosť. Banka vám za istých podmienok prefinancuje celú nehnuteľnosť.

Pri hypotekárnych úveroch sú jednoznačnou nevýhodou poplatky. V väčšine prípadov si banka bude preverovať vašu bonitu a taktiež bude požadovať dokladovanie vášho príjmu. Ak sa rozhodnete pre hypotéku, pripravte sa na nekonečný kolotoč vybavovania a papierovačiek. Avšak ani po tomto procese nemáte istotu, či vám banka hypotéku schváli.

Kombinácia stavebného úveru a hypotéky: Modelový príklad

Z hľadiska úveru má stavebné sporenie podstatne väčší zmysel. Jednou z možností je využitie spotrebného úveru, ktorý má viaceré nevýhody - hlavne vysoký úrok a splatnosť maximálne 8 rokov. Tu vstupuje do hry práve stavebný úver, ktorý môže byť zabezpečený alebo nezabezpečený nehnuteľnosťou. Je možné pri ňom získať lepšiu úrokovú sadzbu ako pri spotrebnom úvere a zároveň splatnosť až na 30 rokov, tak ako pri klasickej hypotéke.

Ukážme si modelový príklad klientov, ktorí kupujú byt za 150 000 €, pričom 120 000 € dostanú formou hypotéky a zvyšných 30 000 € dofinancujú formou spotrebného alebo stavebného úveru.

Mladý pár si chce kúpiť byt v hodnote 150 000 €. Obaja pracujú, majú stabilný príjem a pravidelne si odkladajú voľné finančné prostriedky na stavebné sporenie. Banka im schváli hypotéku vo výške 120 000 €, čo predstavuje 80 % hodnoty nehnuteľnosti. Zvyšných 30 000 € potrebujú dofinancovať. V tomto prípade by mohli využiť stavebný úver z ich stavebného sporenia, ktorý by im poskytol lepšie podmienky ako bežný spotrebný úver.

Stavebná sporiteľňa poskytuje medziúver bez založenia nehnuteľnosti pri jednom účastníkovi do výšky 30 000 € s max. dobou splatnosti 20 rokov. Pri minimálne dvoch účastníkoch až do výšky 50 000 € na 30 rokov a to aj bez nasporenej časti úspor v sporiteľni. Pri spotrebných úveroch stavebná sporiteľňa vyžaduje doloženie stavebných bločkov či faktúr vo výške vyplácaných spotrebných úverov. Pri refinancovaní hypotekárneho úveru je nutné doložiť pôvodnú kúpnu zmluvu z minulosti. Ak výška kúpnej ceny pôvodnej kúpnej zmluvy nepostačuje na vydokladovanie celej výšky hypotekárneho úveru, tak je nutné zvyšok vydokladovať bločkami a faktúrami. Príklad: refinancuje sa úver so založením nehnuteľnosti vo výške 100 000 € do stavebnej sporiteľne. Stavebná sporiteľňa môže v súčasnosti poskytnúť výhodný úrok a užitočné riešenia, ktoré sa v iných bankách nedajú využiť.

Hypotéka pre mladých a ďalšie možnosti

Ak spadáte do vekovej kategórie do 35 rokov a váš príjem neprevyšuje hodnotu 1,3 násobku priemernej mzdy, môžete požiadať o hypotéku pre mladých so štátnym príspevkom, vďaka čomu sa váš úrok počas prvých piatich rokov zníži až o 3%.

Máte od 18 do 35 rokov s dokladovaním hrubého príjmu za predchádzajúci kalendárny rok, maximálne vo výške 1 155,70 eur (od 01.01. 2017 do 31.03. 2017) a žiadate o úver do výšky 70 % hodnoty založenej nehnuteľnosti? Toto sú hlavné kritéria pre kvalifikáciu na hypotéku pre mladých.

Aj pri zodpovednej príprave sa môže stať, že schválená hypotéka nepokryje celú potrebnú sumu. Či už ide o chýbajúce vlastné zdroje, vyššiu cenu nehnuteľnosti alebo dodatočné náklady, dôležité je vedieť, že existujú riešenia, ktoré vám pomôžu túto situáciu zvládnuť. Ak máte uzatvorené stavebné sporenie mojeSPORENIE, vytvárate si flexibilný základ pre financovanie budúceho bývania. Ak potrebujete financie skôr, než stihnete nasporiť dostatočnú sumu, môžete požiadať o úver zo stavebného sporenia, ktorý vám pomôže preklenúť chýbajúce financie. Produkt môjDOMOV je určený pre klientov, ktorí sú pripravení plánovať dlhodobo. Po nasporení aspoň polovice cieľovej sumy môžete zvyšok financovať formou stavebného úveru s výhodnou úrokovou sadzbou už od 1,8 % p. a. Výhodou produktu môjDOMOV je stabilita a podmienky, nevýhodou potreba trpezlivosti. Ak už máte schválenú hypotéku a chýba vám časť financií, riešením je môjÚVER k HYPOTÉKE.

Ako začať s investovaním do ETF - Money Talk 78 s Petrou Gordan

Stavebné sporenie a jeho výhody oproti hypotéke

Jednou z najatraktívnejších výhod, ktoré má stavebné sporenie je možnosť štátnej prémie. Jej maximálna výška je iba 5 % z ročného vkladu, maximálne 66,39 €. Zaujímavosťou je, že v roku 2013 bola ešte vo výške 11,50 % (v 90. rokoch dokonca 40 %). Dosiahnete ju pri optimálnom ročnom vklade vo výške 1 327,80 € (t.j. čistý výnos 2,57 % p.a).

Kým pri hypotéke sa výška splátok prerátava po skončení fixácie, obvykle po 1, 3 a 5 rokoch, stavebná sporiteľňa vám garantuje rovnakú výšku splátky počas celej doby trvania úveru. Najväčšia nevýhodou je zase rozhodne nutnosť čakať na peniaze. Pri stavebnom sporení totiž klient môže požiadať o úver až po 2 rokoch sporenia. Navyše, do 6 roku trvania sporenia musí použitie peňazí dokladovať.

Na druhej strane, v prípade hypotéky musí klient automaticky zakladať nehnuteľnosť v prospech banky, bez ohľadu na výšku úveru, o ktorý žiada. Pri spotrebných úveroch nie je vždy podmienkou nehnuteľná zábezpeka.

Výhodou stavebného sporenia oproti hypotéke je aj to, že stavebná sporiteľňa klientovi uvoľní 80 percent cieľovej sumy hneď po podaní žiadosti a schválení úveru. Teda bez toho, aby musel predtým dokladovať účel použitia prostriedkov. Ten musí doložiť do jedného roka, kedy mu stavebná sporiteľňa vyplatí zvyšných 20 percent. Prednosťou je to najmä pre tých, ktorí nemajú inú vlastnú hotovosť a potrebujú za kupovaný byt zložiť zálohu. Pri hypotéke by nepochodili.

Kľúčové faktory pri rozhodovaní o financovaní bývania

Ako taká, stavebná sporiteľňa dnes už neponúka také výhodné zhodnocovanie vkladov ako v minulosti. Rastúce úrokové sadzby hypotekárnych úverov ešte stále nahrávajú stavebnému sporeniu. Najnižšie úročenie stavebného úveru v tarife Benefit ČSOB Stavebnej sporiteľne a úverových tarifách Prvej stavebnej sporiteľne zostáva na 2,9 percenta ročne. Navyše, ide o garantovanú sadzbu počas celého splácania úveru. Klient si teda môže byť už pri podpise zmluvy istý, že za takúto cenu úver po splnení podmienok získa a tie sa nezmenia ani keď ho začne uhrádzať.

Výška úročenia stavebného úveru totiž nezávisí od bonity klienta a rozsahu zabezpečenia pôžičky, ako je to pri hypotékach či spotrebných úveroch. Výhodné úročenie úveru však ide ruka v ruke s menej zaujímavým úročením sporenia. Pri úverových tarifách Prvej stavebnej sporiteľne klient dostáva 0,1 percenta ročne. V produkte Benefit ČSOB Stavebnej sporiteľne sa vkladané peniaze dokonca neúročia vôbec. Voľbou taríf s výhodnejším úročením sporenia, napríklad dvoma percentami ročne, sa človek za stavebný úver zaväzuje platiť už 4,7 percenta ročne. Relatívne nízke úročenie napráva štátna prémia, aj keď jej výška v posledných rokoch klesala.

Pri rozhodovaní o financovaní bývania je dôležité zvážiť viacero faktorov:

- Vlastné zdroje: Koľko vlastných peňazí môžete investovať?

- Časový horizont: Kedy plánujete kúpu nehnuteľnosti?

- Stabilita príjmu: Aký je váš mesačný príjem a jeho stabilita?

- Úverová história: Aké máte skúsenosti s predchádzajúcimi úvermi?

- Potreba flexibility: Potrebujete možnosť upravovať parametre úveru?

Ako sa hovorí, "pre každého niečo". Finančné sprostredkovanie vnímam ako skvelú možnosť poskytnúť klientom transparentný pohľad na ich osobné alebo firemné financie, čo im pomôže urobiť správne rozhodnutie predstavujúce dlhodobý prínos. Hypotéka, ale aj stavebný úver sú produkty, ktoré sú priamo určené na financovanie vášho vysnívaného bývania. Ktorý z týchto produktov je pre vás najvýhodnejší? Máte si zobrať hypotéku, stavebný úver alebo ich radšej rovno skombinovať? Oba produkty majú svoje výhody, ale aj nevýhody. Kľúčom k úspechu je dôkladné plánovanie, pochopenie vašich individuálnych potrieb a možností a následný výber správnych finančných nástrojov.