Rozvody sú na Slovensku pomerne častým javom. Každý rok sa rozvedie viac ako osemtisíc párov, čo znamená, že približne každý tretí rozpadnutý vzťah má za následok zmenu v sociálnom a ekonomickom postavení zúčastnených. S rozvodom sa často spájajú aj finančné komplikácie, najmä ak ide o spoločné záväzky, akým je napríklad hypotéka. Jednou z možných ciest, ako predísť budúcim problémom, môže byť diskusia o finančných záležitostiach ešte pred vstupom do manželstva.

Spoločná hypotéka a jej úskalia pri rozchode

Spoločná hypotéka, najmä pri kúpe bytu pred manželstvom, predstavuje špecifickú situáciu, ktorá si vyžaduje pozornosť. Keď sa pár rozhodne pre kúpu nehnuteľnosti ešte pred uzavretím manželstva, táto nehnuteľnosť zvyčajne nepatrí do bezpodielového spoluvlastníctva manželov (BSM), ktoré vzniká až sformovaním manželstva. Namiesto toho sa stáva predmetom podielového spoluvlastníctva, kde každý z partnerov vlastní určený podiel.

Vo vzťahu k banke sú v takomto prípade obaja partneri spoludlžníkmi, čo znamená, že sú spoločne a nerozdielne zodpovední za splácanie úveru. Banka má právo vymáhať splátky od ktoréhokoľvek z nich. Táto situácia sa nemení ani po uzavretí manželstva, ak nehnuteľnosť bola nadobudnutá pred ním a nie je v BSM. Splácanie hypotéky z prostriedkov patriacich do BSM (napr. zo spoločných príjmov) síce môže naznačovať spoločný záujem, avšak samotná nehnuteľnosť a hypotéka zostávajú mimo BSM.

Problémy nastávajú najmä v prípade rozchodu alebo rozvodu. Ak sa partneri nedokážu dohodnúť na ďalšom postupe, vysporiadanie spoločnej hypotéky sa môže stať zložité. V prípade, že jeden z partnerov si vzal hypotéku pred manželstvom a po svadbe ju platil z prostriedkov patriacich do BSM, druhý partner má v rámci vyporiadania nárok na polovicu uhradených splátok. Nehnuteľnosť a hypotéka pritom zvyčajne ostávajú na mene manžela, ktorý ju nadobudol pred manželstvom.

Vplyv predmanželskej zmluvy a iných dohôd

Na Slovensku nie je možné uzavrieť klasickú "predmanželskú zmluvu" v zmysle, aké poznáme z niektorých iných krajín, ktorá by vopred určovala delenie majetku pri rozvode. Existujú však iné právne nástroje, ktoré môžu pomôcť predísť budúcim konfliktom.

Jedným z nich je zúženie BSM formou notárskej zápisnice. Toto opatrenie umožňuje manželom vopred vylúčiť konkrétny majetok alebo záväzky z bezpodielového spoluvlastníctva. Napríklad, ak jeden z manželov plánuje kúpiť nehnuteľnosť na hypotéku, môže sa dohodnúť so svojim partnerom, že táto nehnuteľnosť a s ňou spojený úver nebudú patriť do BSM. V takom prípade bude nehnuteľnosť v jeho výlučnom vlastníctve a za úver bude zodpovedať sám. Banka si v tomto prípade vyžiada notársku zápisnicu o zúžení BSM ako súčasť žiadosti o hypotéku. Tento proces je spojený s poplatkami u notára, ktoré sa môžu v závislosti od hodnoty nehnuteľnosti vyšplhať na stovky eur, a v prípade žiadosti o hypotéku vo viacerých bankách sa poplatky násobia.

Kedy je lepšie kúpiť nehnuteľnosť: pred svadbou alebo po nej?

Rozhodnutie, či kúpiť nehnuteľnosť pred alebo po svadbe, nie je jednoznačné a závisí od individuálnej situácie páru.

Kúpa nehnuteľnosti pred manželstvom:Ak sa partneri rozhodnú kúpiť nehnuteľnosť pred svadbou, táto nehnuteľnosť sa nestáva automaticky súčasťou BSM. Pokiaľ ju financujú spoločným úverom, obaja sú spoludlžníkmi voči banke. V prípade rozchodu je potrebné riešiť vysporiadanie podielového spoluvlastníctva. Ak jeden z partnerov spláca hypotéku dlhodobo sám, môže mať nárok na kompenzáciu.

Kúpa nehnuteľnosti po manželstve:Ak manželia nadobudnú nehnuteľnosť po svadbe prostredníctvom hypotekárneho úveru, táto nehnuteľnosť a záväzky z úveru zvyčajne patria do BSM. V prípade rozvodu je potom potrebné vyporiadať aj BSM. Ak si jeden z manželov chce ponechať nehnuteľnosť sám, musí splniť podmienky banky na prevzatie celej hypotéky, čo zahŕňa posúdenie jeho príjmov, záväzkov a bonity. Ak banka neschváli zmenu dlžníka, exmanželia budú musieť úver splácať naďalej spoločne, alebo sa dohodnúť na predaji nehnuteľnosti.

Možnosti pri vysporiadaní hypotéky a nehnuteľnosti

Ak sa pár rozhodne pre rozvod, existuje niekoľko spôsobov, ako vysporiadať spoločnú hypotéku a nehnuteľnosť:

- Dohoda medzi partnermi: Toto je najjednoduchšia a najmenej nákladná cesta. Partneri sa môžu dohodnúť, kto prevezme hypotéku a nehnuteľnosť, alebo sa dohodnúť na predaji nehnuteľnosti a rozdelení ziskov po splatení úveru.

- Bankové posúdenie: Ak chce jeden z partnerov prevziať nehnuteľnosť a hypotéku, banka musí posúdiť jeho schopnosť splácať úver samostatne. To zahŕňa analýzu príjmov, záväzkov a bonity. V prípade, že banka nesúhlasí s prevzatím hypotéky jedným dlžníkom, môže byť potrebná nová hypotéka alebo iné riešenie.

- Predaj nehnuteľnosti: Ak sa partneri nedokážu dohodnúť a jeden z nich nespĺňa podmienky banky na prevzatie hypotéky, najčastejším riešením je predaj nehnuteľnosti. Získané prostriedky sa použijú na splatenie hypotéky a zvyšná suma sa rozdelí medzi bývalých partnerov. Predaj nehnuteľnosti však môže byť časovo náročný a spojený s dodatočnými nákladmi.

- Súdne vysporiadanie: Ak sa partneri nedokážu dohodnúť ani na jednom z vyššie uvedených riešení, môže byť potrebné pristúpiť k súdnemu vysporiadaniu majetku a záväzkov. Tento proces je zvyčajne dlhší a nákladnejší.

Dôležitosť komunikácie a finančnej gramotnosti

Vzťahy, ktoré vznikajú pred manželstvom a zahŕňajú spoločné finančné záväzky, si vyžadujú otvorenú komunikáciu a vzájomnú dôveru. Je dôležité, aby si partneri pred kúpou nehnuteľnosti na hypotéku uvedomovali všetky potenciálne riziká a dôsledky, najmä v prípade rozchodu. Nízka finančná a právna gramotnosť môže viesť k nepríjemným situáciám, kedy jeden z partnerov musí splácať dlh druhého alebo keď sa majetok, na ktorom sa podieľali obaja, stane predmetom dlhého a komplikovaného súdneho sporu.

V prípade, že sa rozhodnete pre kúpu nehnuteľnosti pred manželstvom, je vhodné zvážiť všetky možnosti a prípadne sa poradiť s finančným poradcom alebo právnikom, aby ste predišli budúcim komplikáciám. Dôležité je tiež uvedomiť si, že aj keď nie ste manželia, banka vás vníma ako rovnocenných dlžníkov a môže od vás požadovať plnenie rovnako.

Úverové opatrenia a ich dopad

V posledných rokoch došlo k sprísneniu úverových podmienok zo strany Národnej banky Slovenska. Opatrenia, ako napríklad zvyšovanie povinnej rezervy alebo zavedenie ukazovateľa schopnosti splácať úver, majú vplyv na možnosť získať hypotéku. Tieto opatrenia zohľadňujú nielen príjmy žiadateľa, ale aj jeho životné minimum a ďalšie výdavky a záväzky. V prípade, že príjem žiadateľa po odpočítaní životného minima a povinnej rezervy nie je dostatočný na pokrytie výdavkov a záväzkov, banka môže žiadosť o úver zamietnuť. Toto sprísnenie môže komplikovať situáciu najmä v prípadoch, kedy jeden z partnerov žiada o hypotéku sám po rozchode alebo rozvode.

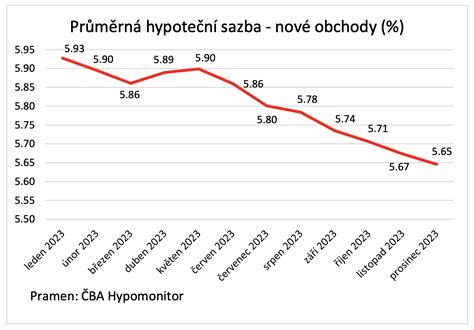

Priemerné úrokové sadzby hypoték tiež zaznamenali v posledných rokoch dynamický rast. Zatiaľ čo v minulosti sa pohybovali na úrovni okolo jedného percenta, v súčasnosti sa môžu vyšplhať aj na štyri percentá. Tento rastúci trend môže spôsobiť, že žiadateľom hypotéka po prepočte nevyjde, a teda zostáva v platnosti pôvodná zmluva s oboma pôvodnými dlžníkmi.

Riešenia pre zúžené alebo zrušené BSM

Zúženie BSM alebo jeho zrušenie súdnym rozhodnutím predstavujú ďalšie možnosti, ako si upraviť majetkové vzťahy počas manželstva.

Zúženie BSM: Ako už bolo spomenuté, manželia sa môžu dohodnúť u notára na zúžení BSM. Toto riešenie je vhodné najmä vtedy, ak jeden z manželov plánuje nadobudnúť majetok (napr. nehnuteľnosť na hypotéku) výlučne do svojho vlastníctva. V takom prípade sa táto nehnuteľnosť a s ňou spojený úver stanú jeho výlučným majetkom a záväzkom. Banka si na účely schválenia hypotéky pre jedného dlžníka vyžiada notársku zápisnicu o zúžení BSM.

Zrušenie BSM: BSM môže byť zrušené aj súdnym rozhodnutím, napríklad v prípade podnikania jedného z manželov. Po zrušení BSM môžu manželia nadobúdať majetok do podielového spoluvlastníctva alebo každý do svojho výlučného vlastníctva. V prípade spoločnej hypotéky na rodinný dom, ktorý si kúpili po zrušení BSM, budú obaja vystupovať ako spoludlžníci voči banke a dom nadobudnú do podielového spoluvlastníctva.

Dôležitosť správneho načasovania a dohody

Pri riešení otázok spojených so spoločnou hypotékou a nehnuteľnosťou pred alebo počas manželstva je kľúčové správne načasovanie a schopnosť partnerov dohodnúť sa. V prípade, že dôjde k rozchodu alebo rozvodu, je nevyhnutné čo najskôr dospieť k dohode o vysporiadaní záväzkov. Nedostatočná komunikácia a odmietanie spolupráce zo strany jedného z partnerov môže viesť k dlhodobým problémom, vrátane situácie, kedy jeden z partnerov spláca úver za oboch, zatiaľ čo druhý partner, ktorý sa napríklad odsťahoval do zahraničia, si neskôr nárokuje svoj podiel na majetku.

V neposlednom rade je dôležité spomenúť aj situácie, kedy jeden z partnerov odíde do zahraničia a druhý partner na Slovensku spláca úver. Po návrate zo zahraničia si tento partner môže nárokovať polovicu majetku, čo môže byť pre splácajúceho partnera veľmi nepríjemné, najmä ak na liste vlastníctva figuruje aj druhá osoba. V prípade úmrtia jedného z partnerov, jeho podiel prechádza do dedičského konania, pričom žijúci expartner nemá automaticky nárok dediť.

Preto je pri akýchkoľvek spoločných finančných záväzkoch, najmä pri hypotékach, mimoriadne dôležité byť informovaný o právnych dôsledkoch a snažiť sa o maximálnu transparentnosť a dohodu medzi partnermi.