Právna úprava krízy a povinnosti štatutárneho orgánu spoločnosti v kríze sú od 1. januára 2016 upravené v § 67a až § 67i zákona č. 513/1991 Zb. Obchodný zákonník v z. n. p. (ďalej len „Obchodný zákonník“). Podstatou legislatívnej úpravy je zákaz uspokojovania nárokov členov spoločnosti a štatutárnych orgánov pred uspokojovaním pohľadávok veriteľov v období krízy. Ustanovenia o spoločnosti v kríze sa vzťahujú len na spoločnosť s ručením obmedzeným, akciovú spoločnosť, jednoduchú spoločnosť na akcie a komanditnú spoločnosť, ktorej komplementárom nie je žiadna fyzická osoba.

Definícia spoločnosti v kríze a úpadku

Podľa § 67a ods. 1 Obchodného zákonníka je spoločnosť v kríze, ak je v úpadku alebo jej úpadok hrozí. Úpadok spoločnosti je upravený v zákone č. 7/2005 Z. z. o konkurze a reštrukturalizácii a o zmene a doplnení niektorých zákonov v z. n. p. (ďalej len „zákon o konkurze a reštrukturalizácii“).

Platobne neschopný je ten, kto nie je schopný plniť 30 dní po lehote splatnosti aspoň dva peňažné záväzky viac ako jednému veriteľovi. Za jednu pohľadávku pri posudzovaní platobnej neschopnosti dlžníka sa považujú všetky pohľadávky, ktoré počas 90 dní pred podaním návrhu na vyhlásenie konkurzu pôvodne patrili len jednému veriteľovi. Ak peňažnú pohľadávku nie je možné voči dlžníkovi vymôcť exekúciou, alebo ak dlžník nesplnil povinnosť uloženú výzvou podľa § 19 ods. 1 písm.

Podľa § 67a ods. 2 Obchodného zákonníka spoločnosti hrozí úpadok, ak pomer vlastného imania a záväzkov je menej ako 8 ku 100 (hodnota vlastného imania / hodnota záväzkov < 0,08). Hroziaci úpadok sa tak vymedzuje ako nízky pomer vlastných a cudzích zdrojov. Na posúdenie, či spoločnosti hrozí úpadok, výšku vlastného imania je možné vyjadriť aj percentuálnym podielom vlastného imania na financovaní majetku spoločnosti.

Povinnosti štatutárneho orgánu v kríze

Štatutárny orgán má v období krízy zvýšené povinnosti. Je predovšetkým zodpovedný za riadne vedenie účtovníctva podľa zákona č. 431/2002 Z. z. o účtovníctve v z. n. p. Pri stanovení hodnoty záväzkov a hodnoty majetku sa vychádza z účtovníctva alebo z hodnoty určenej znaleckým posudkom, ktorý má pred účtovníctvom prednosť, a prihliada sa aj na očakávané výsledky správy majetku, prípadne očakávateľné výsledky ďalšieho prevádzkovania podniku, ak možno so zreteľom na všetky okolnosti odôvodnene predpokladať, že bude možné v správe majetku alebo prevádzkovaní podniku pokračovať. Do sumy záväzkov sa nezapočítava suma záväzkov, ktoré sú spojené so záväzkom podriadenosti, ani suma záväzkov, ktoré by sa v konkurze uspokojovali v poradí ako podriadené pohľadávky.

Zákon o konkurze a reštrukturalizácii v § 4 ustanovuje povinnosť sledovať vývoj finančnej situácie sústavne, aby sa včas zistila prípadná hrozba úpadku, ktorá spôsobuje, že spoločnosť sa dostane do krízy. Preto zisťovanie pomeru vlastného imania a záväzkov len raz ročne v riadnej účtovnej závierke je nepostačujúce. Na sledovanie pomeru vlastného imania a záväzkov v priebehu účtovného obdobia môže byť zostavená priebežná účtovná závierka, resp.

Štatutárny orgán je povinný konať s odbornou starostlivosťou a v záujme spoločnosti, pričom musí predchádzať potenciálnym škodám, ktoré by mohli vzniknúť veriteľom alebo iným subjektom v dôsledku nesprávneho riadenia v krízovej situácii. V prípade, že štatutárny orgán zistí, že spoločnosť je v kríze, musí prijať opatrenia na jej prekonanie. Ak to nie je možné, je povinný podať návrh na vyhlásenie konkurzu.

Príklady z praxe a súvisiace otázky

Pomoc rodinného príslušníka v podnikaní

V súvislosti s prevádzkou firmy, napríklad v stavebníctve, kde konateľ potrebuje dozerať na pracovníkov, sa objavujú otázky týkajúce sa pomoci rodinných príslušníkov. Spoločnosť s.r.o. konateľ požiada svojho syna o pomoc bez zmluvy a bez nároku na odmenu. Je dôležité zvážiť, či takáto forma pomoci je v súlade s platnou legislatívou. Musí sa konateľ nachádzať v čase kontroly pri synovi, že mu pomáha, alebo stačí povedať, že je rodinný príslušník? Je jedno, či je zamestnanec? Či je SZČO? A hlavne, nevadí, ak je na úrade práce? Môže takto vypomôcť? Tieto otázky sú kľúčové pre posúdenie legálnosti a potenciálnych rizík. V niektorých prípadoch môže byť vhodnejšie uzavrieť Dohodu o vykonaní práce nepravidelný príjem, aby bola práca riadne ošetrená.

Zmluvné vzťahy medzi podnikateľskými subjektmi

Firma A chce otvoriť kamennú predajňu so záhradnou technikou a zároveň prevádzkovať webshop. Jeden živnostník B a jedna s.r.o. C (dodávatelia) mu budú na základe zmluvy fakturovať administratívne služby za riadenie webshopu (napr. triedenie objednávok, vystavovanie faktúr….atd.). Tento živnostník B a (zamestnanec) s.r.o. C na základe zmluvy by pracoval aj niekedy v kamennej predajni ako predavač. V administratívnych službách na základe zmluvy nevidíme žiadne riziko. Subjekty B a C na základe zmluvy môžu pracovať aj ako predavači? Nie je v tom riziko? Napríklad, keď by prišla kontrola na kamennú predajňu od Sociálnej poisťovne alebo Inšpektorátu práce, stačí, ak sa preukážu zmluvami? Je dôležité mať riadne uzatvorené zmluvy a zabezpečiť, aby práca predavača bola v súlade s legislatívou, či už prostredníctvom zmluvy o sprostredkovaní, dohody o práci vykonávanej mimo pracovného pomeru, alebo inej vhodnej formy.

Zabezpečenie pohľadávok zamestnávateľa voči zamestnancovi

Zamestnávateľ môže zabezpečiť svoju pohľadávku, ktorá mu vznikla voči zamestnancovi, prostredníctvom rôznych zabezpečovacích inštitútov. V súlade s právnou úpravou môže ísť o dohodu o zrážkach zo mzdy, ktorú poberá zamestnanec. Právny poriadok pritom ustanovuje obligatórne predpoklady pre právne relevantné zriadenie dohody o zrážkach zo mzdy v prospech zamestnávateľa. V prípade, že zamestnanec súhlasí, že mu budú zo mzdy vykonávané zrážky, a to z dôvodu, že tak bude hradiť splátky veriteľovi, ktorým môže byť napríklad predajca tovaru, zamestnávateľ mu bude tiež vykonávať zrážky v dohodnutej výške.

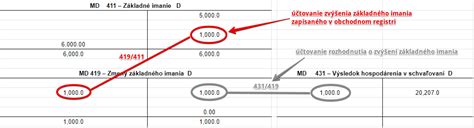

Kapitalizácia záväzkov a dane

V rámci účtovníctva má právnická osoba (s.r.o.) zaúčtovaný záväzok voči fyzickej osobe "XY" z dôvodu zmluvy o postúpení pohľadávky vo výške 10 000 €. Dôjde k prevodu obchodného podielu spoločnosti a novým spoločníkom v s.r.o. sa stane fyzická osoba XY. Nový spoločník by sa rozhodol o kapitalizácii tohto záväzku do ostatných kapitálových fondov na účet 413. Na základe znaleckého posudku bude hodnota tejto vkladanej pohľadávky 10 000 €. Ako bude zdaňovať vkladateľ fyzická osoba XY túto tvorbu OKF v nominálnej hodnote, ak v minulosti nadobudla túto pohľadávku za 2 000 €? Rozdiel medzi 10 000 a 2 000 = 8 000 zdaní v rámci § 8 ods. 2? Tento prípad ilustruje komplexné daňové otázky spojené s reštrukturalizáciou spoločnosti a kapitálovými operáciami.

DPH pri stavebných prácach a tovare

S.r.o. platiteľ DPH nedostal zaplatené v roku za poskytnutie stavebných prác. Svojim odberateľom taktiež teda nezaplatil. Kedy sa uplatňujú náklady, až po zaplatení, čiže sa odpočítajú od základu dane? Ak áno, do ktorého riadku v DP sa uvádzajú? Ak by išlo o tovar, ktorý nezaplatí, myslím, že tam musí vrátiť DU odpočítanú DPH do 3 mesiacoch. Správne? Tieto otázky sa dotýkajú pravidiel DPH a daňového systému v súvislosti s nezaplatenými dodávkami, čo môže mať významný vplyv na cash flow a daňovú povinnosť spoločnosti.

Zdaňovanie príjmov z prenájmu a odpisy

Slovenská s.r.o. mala celý rok 2024 v obchodnom majetku zaradenú samoobslužnú autoumyvarku. Z jej prevádzky dosahovala spoločnosť zdaniteľné výnosy. Od 01.10.2024 túto autoumyvarku spoločnosť prenajala inému podnikateľskému subjektu, pričom mesačný výnos z prenájmu je 1 000 €. Ročný daňový odpis autoumyvarky je 14 000 € a zdaniteľné výnosy z jej prevádzky do 30.09.2024 (čiže mimo prenájmu) boli 20 000 €. Je v takomto prípade nutné upravovať výšku daňových odpisov, keďže príjem z prenájmu je nižší ako 3 000 € ku koncu roka (hodnota daňových odpisov 14 000 €)? Táto situácia vyžaduje presné posúdenie pravidiel pre daňové odpisy a ich vzťahu k príjmom z prenájmu, najmä ak ide o aktíva zaradené v obchodnom majetku.

Osobný plat a príplatky podľa Zákonníka práce

Interpretácia osobného platu v kontexte funkčného platu podľa zákona č. 553/2003 Z. Zamestnanec má namiesto funkčného platu priznaný osobný plat podľa § 7a zákona č. 553/2003 Z.z. Podľa § 4 ods. 5 zákona č. 553/2003 Z.z., funkčný plat na účely tohto zákona je aj osobný plat určený zamestnancovi podľa § 7a. Podľa § 4 ods. 4 z.č. 553/2003 Z.z, funkčný plat na účely tohto zákona je súčet tarifného platu, zvýšenia tarifného platu podľa § 7 ods. 6 až 9, rozdielu podľa § 32f ods. 13 a príplatkov určených mesačnou sumou podľa ods. 1 písm. c) až j), l), u), v) a x). Funkčný plat je aj plat pri vykonávaní inej práce alebo funkčný plat poskytovaný podľa § 30 ods. 3, § 32a ods. 1 a § 32b ods. 1 a 2. Správne pristupujeme k výkladu § 4 ods. 5 z. č. 553/2003 Z.z, ak osobný plat zamestnanca považujeme akoby za funkčný plat, a teda osobný plat v sebe zahŕňa aj príplatky v zmysle § 4 ods. 1 písm. c) až j), l), u), v) a x)? A v prípade, ak takýto zamestnanec s priznaným osobným platom vykonáva prácu nadčas alebo prácu vo sviatok, v sobotu alebo v nedeľu, vzniká mu nárok za príplatok za prácu nadčas, za prácu vo sviatok a za prácu v sobotu, v nedeľu nad rámec priznaného osobného platu? Alebo osobný plat priznaný podľa § 7a má povahu výnimočnosti a takýto zamestnanec nemá nárok na príplatky za prácu nadčas, vo sviatok…? Tieto otázky sa týkajú interpretácie Zákonníka práce a nárokov zamestnancov na mzdové zvýhodnenia.

Účtovanie obstarania kopírky a tonerov

Ako správne účtovať obstaranie kopírky a tonerov, ak na faktúre je uvedená samostatne kopírka a samostatne tonery, pričom obstarávacia cena kopírky je vyššia ako 1 700,00 €, teda zaraďuje sa do odpisovaného majetku? Je správna odpisová skupina č. 2, teda 6 rokov? Môžeme tonery účtovať samostatne na účet 501AE/321AE? Správne účtovanie majetku a nákladov je kľúčové pre presné finančné výkazníctvo a daňové priznania.

Zdanenie úrokového príjmu z dlhopisov

Slovenská PO má príjem od svojej dcérskej spoločnosti (v ktorej vlastní 55 % na ZI) s domicilom v ČR úrokový príjem z dlhopisov (ktorý je vyplácaný z ČR sadzbou 0 %) napr. vo výške 100 000 EUR a zároveň táto slovenská spoločnosť predáva svoje služby v SR, napr. vo výške 20 000 EUR. Na účely zdanenia sadzbou 15 % je potrebné brať do úvahy aj príjem so splácania úroku? Ako je chápané takéto splácanie, resp. Táto otázka sa týka medzinárodného zdaňovania a aplikácie daňových zmlúv medzi Slovenskou republikou a Českou republikou.

Historický zvyk pečenia vianočných oplátok

Súčasťou každodenného života škôl v minulosti boli aj rôzne zvyky a rituály, ktorých pôvod siahal do náboženských či pohanských predstáv. Tento starodávny zvyk možno v našich dejinách zachytiť už v neskorom stredoveku a na niektorých miestach sa zachoval až do 20. storočia. Zvyk spočíval v tom, že v predvianočnom období pod vedením učiteľa (dobovo nazývaného rechtor) začali skupiny školských detí piecť vianočné oplátky. Jedna skupina pripravila z domu prinesených surovín dobre vymiesené perníkové cesto, ďalšia skupina rozložila oheň a pripravila osobitnú pomôcku určenú na túto príležitosť - kliešte na oplátky (tzv. oplátnicu). Išlo v podstate o jednoduché kliešte s dlhšími ramenami, ktoré boli ukončené kruhovými či oválnymi plochami. Na týchto plochách boli vyryté rôzne obrazce s vianočnými motívmi. Na väčších dedinách bol učiteľ schopný upiecť so žiakmi aj niekoľko tisíc oplátok, ktoré potom organizované skupiny žiakov roznášali po jednotlivých domoch. Koledníci po príchode do domu predniesli tradičný vianočný vinš, pridali pozdrav a odovzdali balíček oplátok, ktoré sa stali súčasťou Štedrej večere. Za roznesenie oplátok dostali koledníci výslužku, či už drobný peniaz alebo naturálie, ktoré sa stali z väčšej časti príjmom učiteľa, z menšej časti príjmom koledníkov. Tento školský zvyk zachytil slovenský spisovateľ Martin Kukučín v poviedke Vianočné oplátky. Poviedka sa stala námetom pre rovnomenný televízny film režiséra Martina Ťapáka z roku 1977 s Dušanom Tarageľom v hlavnej úlohe. Tento historický pohľad na tradície v školstve obohacuje vnímanie kultúrneho dedičstva.

Účtovanie nákladov na byt v majetku spoločnosti

Spoločnosť kúpila byt a používa ho na ubytovanie zamestnancov pri pracovných cestách (východ - západ SK). K bytu sú mesačné platby, kde je rozpísané správa, fond prevádzky, údržby a opráv, požiarna ochrana, el. energia, poistenie technický pracovník, revízie, upratovanie, správa areálu - SBS, správa areálu - opravy a údržby, strážna služba, teplo na ÚK, teplo na prípravu TÚK, studená voda, odvoz a likvidácia odpadu, chladenie, umývanie fasády domu, paušálny servis výťahov a ost. Ako to správne zaúčtovať? Správne účtovanie prevádzkových nákladov súvisiacich s nehnuteľnosťou v majetku spoločnosti je dôležité pre správne zobrazenie finančnej situácie firmy.

Zánik nájomnej zmluvy

Živnostník A (kaderník, ktorého účtujeme) ešte v rokoch 2011-2012 prenajímal jednu miestnosť od hlavného nájomcu B. Hlavnému nájomcovi B potom majiteľ nehnuteľnosti C na konci roku 2012 vypovedal zmluvu (takže medzi B a C bola vypovedaná zmluva). Následne živnostník A podpísal zmluvu o nájme priamo s majiteľom C. Medzi B a C sme nevideli zmluvu. Medzi A a B bola uzavretá zmluva na dobu neurčitú a okrem nájmu mu prenajímal aj nábytok. Zmluva medzi A a B nebola žiadnym spôsobom vypovedaná, odvtedy sa ani nestretli (od tej doby samozrejme ani faktúry neboli). Teraz živnostník A chce ukončiť svoju činnosť a len sa chce uistiť, že z nevypovedania zmluvy s B mu neskôr nevzniknú žiadne ťažkosti. Ono to predmet zmluvy medzi A a B sa automaticky zrušil, v momente keď majiteľ C vypovedal subjektu B zmluvu, však? Logicky B nemôže prenajímať nehnuteľnosť, ktorú nevlastní ani neprenajíma, však? Tiež nábytok nie je starosťou subjektu A, však? Táto situácia sa týka zániku záväzkov zo zmluvných vzťahov a logiky právnych vzťahov pri zmene vlastníctva či nájomných vzťahov.

Daň z nehnuteľností

Všetci, ktorí v minulom roku nadobudli nehnuteľnosť, musia do konca januára podať daňové priznanie k dani z nehnuteľností. Toto je dôležitá povinnosť pre každého vlastníka nehnuteľnosti, aby sa vyhol sankciám.

Projekt v účtovníctve a nerealizovaná nadstavba

Obchodná spoločnosť má na účte 042 - Obstaranie dlhodobého hmotného majetku zaúčtovanú sumu 11 700 €, ktorá sa týka projektov z roku 2022. V tom roku sa plánovala nadstavba nehnuteľnosti - hotela. Z dôvodu nedostatku finančných prostriedkov k realizácii plánovanej nadstavby nikdy nedošlo. Správne účtovanie obstarania majetku, ktorý nebol dokončený, je dôležité pre presné zobrazenie majetku spoločnosti.

DPH pri predaji a kúpe nehnuteľností

Slovenská s.r.o., platiteľ DPH, má obstaranú nehnuteľnosť na predaj, evidovanú v zásobách. Túto nehnuteľnosť bude firma predávať na bývanie a už teraz vie, že ju bude predávať bez DPH. Pri vyúčtovacej faktúre za plyn a energiu si firma neuplatnila odpočet DPH na vstupe, keďže vie, že nehnuteľnosť bude predávať bez dane, tak aby nemusela dodatočne upravovať odpočítanú DPH. V tomto momente už existuje predkupná zmluva a firma sa s kupcom dohodla, že náklady na vyššie uvedený plyn a energie už znesie budúci kupca. Firma mu teda dodávku plynu a energie prefakturovala a neuplatnila DPH na výstupe, keďže na nákladovej strane si DPH neodpočítala. Táto situácia sa týka pravidiel DPH pri predaji nehnuteľností a ich vysporiadania s dodávateľmi energií.

Ocenenie preradeného majetku

Náš klient predáva, prenajíma a predvádza snežné delá. Dopredu sa niekedy nevie, či snežné delo pôjde na predaj, predvádzanie alebo prenájom. Keď delo obstarajú, zaradia ho na sklad (používajú metódu FIFO). Keď sa zistí, že snežné delo by malo byť zaradené v majetku a odpisovať sa, preradí sa zo skladu do majetku. Problém je ale v ocenení, keďže skladová cena pri vyradení zo skladu je iná ako pôvodná obstarávacia cena z faktúry. Rozdiel vychádza v niektorých prípadoch aj okolo 1 000 € (rozdiely sú smerom hore aj dole). Ako by mali správne postupovať? Správne ocenenie majetku pri jeho preradení z jedného účtovného okruhu do druhého je dôležité pre dodržanie účtovných štandardov.

Preklasifikácia majetku obce a dotácie

Na odporúčanie audítorky je potrebné preradiť majetok obce z kategórie samostatných hnuteľných vecí na 021 - stavby. Touto zmenou by malo dôjsť aj k zmene odpisovej skupiny a tým pádom aj k predĺženiu doby odpisovania zo 4 rokov na 12 rokov. K tomuto majetku bola obci poskytnutá dotácia, ktorá sa zúčtováva vo výnosoch budúcich období. Akým spôsobom mám realizovať tieto opravy? Opraviť odpisy predošlých rokov a tiež výnosy budúcich období a tento rozdiel zúčtovať cez výsledok hospodárenia? Preklasifikácia majetku a jej vplyv na účtovanie dotácií si vyžaduje dôkladné posúdenie účtovných predpisov.

Verejné obstarávanie a DPH pre mesto

Mesto nie je platiteľom DPH. Máme úspešný spoločný projekt s mestom z Maďarskej republiky. Spoločné verejné obstarávanie vyhrala maďarská firma, ktorá bude dodávateľom tovaru. Projekt má hodnotu 400 000 €. 1. Mesto má registračnú povinnosť DPH na túto akciu? 2. Otázka sa týka registrácie k DPH pri medzinárodných projektoch a verejnom obstarávaní.

Nárok na rekreačný poukaz počas PN

Zamestnanec absolvoval platené liečenie zo ZP, bol práceneschopný. Počas celej doby liečenia ho sprevádzala manželka, ktorá si pobyt financovala zo svojich prostriedkov. Zamestnanec priniesol z kúpeľov faktúru vystavenú na jeho meno, t.j. nášho zamestnanca. Celková suma faktúry sa skladala z dvoch čiastkových súm. Jedna suma obsahovala príplatok za nadštandard za ubytovanie, bez akýchkoľvek iných poplatkov a bola priradená k menu nášho zamestnanca. Druhá čiastočná suma bola priradená k menu manželky a obsahovala sumu za kúpeľný pobyt manželky a daň za ubytovanie. Faktúra obsahovala presný dátum ich pobytu. Je možné považovať príplatok za nadštandard ubytovania nášho zamestnanca za rekreačný poukaz (aj keď bol PN)? Je možné považovať pobyt manželky zamestnanca za pobyt v zmysle § 152a Zákonníka práce a spĺňa manželka podmienky na vyplatenie rekreačného poukazu v sume 275 € z našej spoločnosti? Táto otázka sa týka nároku na rekreačný poukaz a jeho podmienok v špecifických situáciách.

Ubytovanie zamestnancov a odvody

Chcem sa informovať ohľadom platenia odvodov do ZP a SP v prípade: - Ak zamestnancovi poskytujeme ubytovanie v ubytovni, s ktorou máme zmluvu o ubytovávaní zamestnancov. Nie sme výrobná sféra a teda ubytovanie do výšky 60 € nie je oslobodené. Celú cenu ubytovania bez DPH mu potom zdaňujeme cez výplatnú pásku. Vykazujeme to mesačne nepeňažný príjem zamestnanca. Otázka sa týka zdanenia nepeňažných benefitov poskytovaných zamestnancom.

Odpočet DPH pri kúpe bytu na sídlo firmy

Slovenská s. r. o., platiteľ DPH plánuje v Trnave kúpiť byt - novostavbu za brutto 170 000 €. Následne plánuje preniesť svoje sídlo do tohto bytu. Aké sú podmienky práva odpočtu DPH z ceny tohto bytu? Vzťahuje sa obmedzenie podľa § 19 ods. 3 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov v z. n. Tieto otázky sa týkajú pravidiel DPH pri obstaraní nehnuteľnosti určenej na sídlo firmy.

Opravné položky k pohľadávkam v konkurze

Spoločnosť, na ktorú bol vyhlásený konkurz, má už vyše 20 rokov vytvorené opravné položky k pohľadávkam voči bývalým obchodným partnerom, tiež v konkurze. Konkurzy doteraz neboli ukončené. V § 17 ods. 8 zákona č. 595/2003 Z. z. o dani z príjmov (+ § 29 ods. 1 Postupov účtovania), sa hovorí o úprave zostatkov vytvorených rezerv, opravných položiek a účtov časového rozlíšenia, s výnimkou tých, ktoré preukázateľne súvisia s obdobím likvidácie alebo konkurzu. Dovoľujem si požiadať o vysvetlenie k tejto problematike z hľadiska účtovného a daňového. Čo znamená „úprava zostatkov“ najmä v prípade opravných položiek? Akým spôsobom a podľa akých kritérií sa posudzuje, že „preukázateľne súvisia s obdobím likvidácie alebo konkurzu“? Otázky týkajúce sa účtovania a daňového posúdenia opravných položiek v kontexte prebiehajúcich konkurzných konaní.

Provízia za sprostredkovanie vývozu

Slovenskej spoločnosti ponúkol subjekt z Bulharska spoluprácu, v zmysle ktorej by sprostredkoval vývoz slovenských výrobkov do Turecka. Za túto službu požaduje províziu z hodnoty vyvezeného tovaru. Otázka sa týka medzinárodného sprostredkovania a zdanenia provízií.

Zdanenie predaja obchodného podielu

Daná je slovenská s. r. o., ktorú vlastní právnická osoba z nezmluvného štátu (100 %-ný podiel na základnom imaní). Výška základného imania je 5 000 €. Spoločník plánuje predať celý obchodný podiel spoločnosti za viac ako 3 000 000 € s ohľadom na majetok spoločnosti. Akým spôsobom by mal spoločník zdaniť zisk z predaja obchodného podielu (napr. zrážkovou daňou 35 %, alebo DzP 19 %), vzniká mu nejaká registračná alebo oznamovacia povinnosť? Zdanenie zisku z predaja obchodného podielu zahraničným subjektom je komplexná otázka s daňovými dôsledkami.

Účtovanie kúpy bytu od fyzickej osoby

Ako správne zaúčtovať uvedenú situáciu. S. r. o. kúpila od fyzickej osoby byt. Fyzickej osobe zaplatila vo februári zálohu (nebola vystavená žiadna zálohová faktúra). Kúpno-predajná zmluva bola uzavretá v novembri a zápis do katastra v novembri. Zmluvu som zaúčtovala MD 042/D 325. Zálohu vo februári som zaúčtovala MD 314/D 221. Doplatok MD 325/D 221. Ako mám preúčtovať zálohu k faktúre? Správne účtovanie záloh a následných platieb pri kúpe majetku je dôležité pre presné finančné výkazníctvo.

Zaradenie ekonóma obce do platovej triedy

Zamestnanec pracuje ako ekonóm obecného úradu. Ekonóm má VŠ ekonomického smeru. Na obecnom úrade robí komplexné účtovníctvo, zúčtovanie miezd, pripravuje žiadosti a vyúčtovania dotácií a projektov cez Úrad práce (aj z prostriedkov EÚ) ale aj pre iné inštitúcie (ministerstvá, Úrad vlády). Spracováva účtovnú závierku, pripravuje záverečný účet aj výročnú správu obce. Spolupracuje na vypracovaní interných smerníc a VZN obce. Spracováva návrh rozpočtu, rozpis položiek rozpočtu, zabezpečuje sledovanie plnenia príjmov a výdavkov v rozpočte. Metodicky usmerňuje základnú školu, ktorej je obec zriaďovateľom, spracováva konsolidáciu ZS a obce, robí výkazníctvo pre RISSAM za obidve inštitúcie. Má byť od 1. 1. 2019 zaradený v triede 6 „Samostatné zabezpečovanie rozpočtovania alebo financovania“ alebo 7? Otázka sa týka správneho zaradenia zamestnanca do platovej triedy podľa jeho pracovnej náplne.

Zlučiteľnosť funkcií poslanca a štatutárneho orgánu

Mám otázku ohľadom oslobodenia od dane príspevku na rekreáciu. Je zlučiteľná funkcia poslanca mestského zastupiteľstva s funkciou štatutárneho orgánu združenia obcí zriadeného podľa § 20b zákona č. 369/1990 Zb. o obecnom zriadení v z. n. p.? Združenie nevykonáva podnikateľskú činnosť. Podľa nášho názoru poslanec MsZ môže byť štatutárnym orgánom takéhoto združenia, pretože táto funkcia nie je uvedená v § 11 ods. 2 zák. č. 369/1990 Z. Otázka sa týka zlučiteľnosti verejných a iných funkcií.

Nadčasová práca kontrolóra obce

Obecné zastupiteľstvo z dôvodu naliehavosti preverenia nezákonných krokov predchádzajúceho starostu v decembri 2018 uzneseniami poverilo kontrolóra vykonaním 3 kontrol s termínmi do najbližšieho OZ (31. 1. 2019) a do 15. 2. 2019. Úväzok H.K. pritom je len 30 hodín. Okrem zákonom stanovených správ teda kontrolór na základe "príkazu" zamestnávateľa vykonal ďalšie 3, respektíve 4 kontroly, z ktorých vypracoval riadne 3 správy. Nakoľko je zrejmé, že by tieto úlohy nebolo možné vykonať za 30 hodín, kontrolór si v riadnom zamestnaní čerpal riadnu dovolenku a pracoval na splnení úloh stanovených OZ. Po OZ predložil starostovi dochádzku, v ktorej, okrem stanovených 30 hodín, mal evidované nadčasy. Prišlo k dileme, či môže obec v prípade H.K. postupovať v súlade so Zákonníkom práce a H.K si môže čerpať náhradné voľno, alebo má nárok na preplatenie vykonanej / nariadenej nadčasovej práce. Práca bola vykonaná na základe príkazu zamestnávateľa, bola ohraničená stanovenými termínmi do 31. 1. 2019 a štvrtá kontrola do 15. 2. 2019. Okrem uznesení a príkazu na kontroly boli vykonávané úlohy, ktoré vyplývajú H.K. zo zákona o obecnom zriadení. Táto situácia sa týka nárokov zamestnanca na náhradné voľno alebo preplatenie nadčasovej práce.

Výpočet dovolenky pri skrátenom úväzku

Som pedagóg zamestnanec a od 1. 9. 2018 pracujem na skrátený prac. úväzok na 10 vyučovacích hodín týždenne rozvrhnutých do 2 pracovných dní v týždni (pondelok-5 hodín utorok-5 hodín), čo predstavuje pracovný úväzok 16,88 hodín týždenne (prepočítané z plného prac. úväzku 37,5 hod. v týždni, kedy pedag. zamestnanec odučí plný úväzok 22 hodín za týždeň.) Za rok 2018 mi bola vypočítaná alikvotná časť dovolenky vo výške 6 dní. Keď som čerpala dovolenku 1 deň (v mesiacoch október-december 2018), tak zamestnávateľ mi na daný deň priznal iba jednu pätinu z pracovného úväzku 16,88 hodín, čo predstavuje 3,38 hodín, za čo mi vyrátal náhradu mzdy vo výške priemerného zárobku. Postupoval zamestnávateľ správne? Táto otázka sa týka správneho výpočtu dovolenky a náhrady mzdy pri skrátenom pracovnom úväzku.

Verejné obstarávanie a DPH pre mesto

Obce a mestá vyhlasujú spravidla: „v súlade s ustanovením § 5 zákona č. 552/2003 Z. z. o výkone práce vo verejnom záujme v z. n. p.“. Táto časť sa zameriava na procesy verejného obstarávania a ich súlad s legislatívou, najmä v kontexte samospráv.

Táto rozsiahla analýza pokrýva rôzne aspekty slovenského právneho a účtovného prostredia, od špecifických ustanovení Obchodného zákonníka týkajúcich sa spoločností v kríze, cez daňové a účtovné otázky súvisiace s podnikaním, až po historické tradície a legislatívne špecifiká pracovného práva. Každá z uvedených tém predstavuje samostatnú oblasť, ktorá si vyžaduje detailné poznanie príslušných zákonov a predpisov.