Investícia do nehnuteľnosti, či už ide o byt na prenájom alebo kancelárske priestory, predstavuje pre mnohých podnikateľov významný krok k zhodnoteniu finančných prostriedkov a zabezpečeniu stabilného príjmu. Správne pochopenie a využitie pravidiel daňových odpisov pri rekonštrukcii a modernizácii nehnuteľností môže výrazne znížiť vašu daňovú povinnosť. Tento článok sa zameriava na komplexný pohľad na rekonštrukciu bytu z hľadiska daňových odpisov, vrátane súvisiacich legislatívnych zmien a praktických aspektov.

Čo sú daňové odpisy a aký majetok sa odpisuje?

Výdavky, ktoré firma vynaloží na obstaranie dlhodobého majetku, napríklad budovy či autá, obvykle nie je možné zahrnúť do nákladov jednorazovo, ale počas niekoľkých rokov. Postupné opotrebenie majetku v peňažnom vyjadrení predstavujú odpisy. Pri daňovom odpise si určitú časť z ceny majetku uznávate postupne do daňových výdavkov, čím si každoročne znižujete firemnú daň z príjmov.

Odpisovať je možné dlhodobý hmotný majetok, ktorého doba použiteľnosti je dlhšia ako jeden rok. Medzi najčastejšie odpisovaný majetok patria budovy, výrobné linky, stroje, ale aj osobné automobily či kancelársky nábytok. Zákon o dani z príjmov presne určuje dobu, za akú sa konkrétny hmotný majetok odpíše z daňového hľadiska, a to v rozpätí od 2 do 40 rokov, pričom majetok je zaradený do jednej zo siedmich odpisových skupín (od 0 do 6). Okrem dlhodobého hmotného majetku sa odpisuje aj dlhodobý nehmotný majetok, ako sú napríklad softvérové licencie či patenty, avšak s odlišnými pravidlami.

V prípade hnuteľných vecí, napríklad notebooku či nábytku, ktorých vstupná cena je do 1 700 eur vrátane, ale doba jeho použiteľnosti je dlhšia ako jeden rok, sa môže účtovná jednotka rozhodnúť, či ho zaradí do dlhodobého majetku a bude ho odpisovať, alebo ho zahrnie do nákladov naraz pri jeho obstaraní. Nie každý dlhodobý majetok sa však odpisuje.

Odpisové skupiny a metódy odpisovania

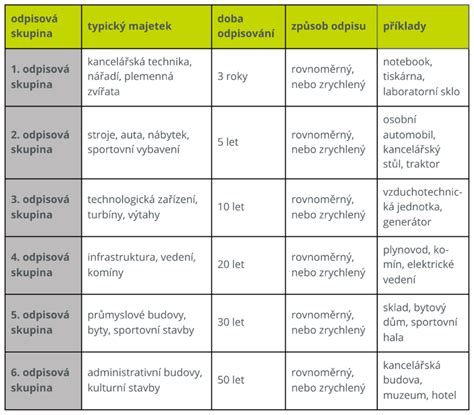

Zákon o dani z príjmov klasifikuje hmotný majetok do siedmich odpisových skupín (0 až 6), pričom každá skupina má stanovenú dobu odpisovania. Kľúčová je v tomto smere príloha č. 1 zákona o dani z príjmov, ktorá obsahuje jednotlivé druhy majetku a ich zaradenie do príslušných odpisových skupín. Pri zatrieďovaní hmotného majetku okrem budov a stavieb sa vychádza z kódu štatistickej klasifikácie produktov podľa činností, pri budovách a stavbách z kódu Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z.

- 0. odpisová skupina: Majetok s dobou odpisovania 0 rokov (napr. pozemky, umelecké diela).

- 1. odpisová skupina: Majetok s dobou odpisovania 4 roky (napr. osobné automobily, jednoduché stroje a zariadenia).

- 2. odpisová skupina: Majetok s dobou odpisovania 6 rokov (napr. výrobné stroje, zariadenia na výrobu elektroniky, stroje na spracovanie dreva).

- 3. odpisová skupina: Majetok s dobou odpisovania 10 rokov (napr. komplexné výrobné linky, stroje na spracovanie kovov, komunikačné zariadenia).

- 4. odpisová skupina: Majetok s dobou odpisovania 15 rokov (napr. administratívne budovy, počítačové siete, špecializované stroje).

- 5. odpisová skupina: Majetok s dobou odpisovania 20 rokov (napr. budovy na bývanie, obchodné centrá, infraštruktúrne stavby).

- 6. odpisová skupina: Majetok s dobou odpisovania 40 rokov (napr. špecifické inžinierske stavby, niektoré typy budov).

Okrem doby odpisovania je dôležitá aj metóda odpisovania. Daňovník si môže zvoliť medzi rovnomerným a zrýchleným odpisovaním. Zrýchlené odpisovanie je možné použiť len pre majetok zaradený do odpisových skupín 2 a 3. Pre metódu zrýchleného odpisovania sa spravidla rozhodne daňovník, ktorý očakáva v nasledujúcich rokoch vysoký zisk a uplatnením zrýchlených odpisov ho môže znížiť v prvých rokoch viac, ako by mu umožňovali rovnomerné odpisy.

Pri rovnomernom odpisovaní sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. V prvom roku odpisovania hmotného majetku sa uplatní len pomerná časť z ročného odpisu, vypočítaná v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia.

Rekonštrukcia bytu a jej daňové dôsledky

Investícia do nehnuteľnosti a jej následný prenájom predstavuje pre mnohých atraktívny spôsob, ako zhodnotiť finančné prostriedky. Ak ste byt zdedili a nechcete ho využívať na vlastné účely, prenájom sa javí ako ideálna voľba na uchovanie peňažnej hodnoty. Avšak, s prenájomom nehnuteľnosti sa spája aj rad daňových a odvodových povinností, ktoré je nevyhnutné poznať a dodržiavať. Rekonštrukcia bytu pred jeho prenajímaním je bežnou praxou, ktorá má za cieľ zvýšiť jeho atraktivitu a dosiahnuť vyššie nájomné. Z daňového hľadiska je dôležité rozlišovať medzi opravou a technickým zhodnotením, pretože to má vplyv na spôsob uplatnenia výdavkov.

- Oprava udržiava pôvodný stav a funkčnosť bytu (napr. maľovanie, oprava zámku, výmena poškodených obkladačiek). Výdavky na opravy sa zahrňujú do daňových výdavkov jednorazovo a majú vplyv na základ dane už za rok, v ktorom boli vynaložené.

- Technické zhodnotenie zvyšuje štandard, kapacitu alebo životnosť bytu (napr. rekonštrukcia kúpeľne, zmena dispozície, inštalácia klimatizácie, výmena okien za modernejšie, zateplenie budovy). Výdavky na technické zhodnotenie sa nezahrňujú do daňových výdavkov jednorazovo, ale postupne formou odpisov počas stanoveného obdobia (20 alebo 40 rokov v závislosti od odpisovej skupiny). Technické zhodnotenie prenajatého majetku (napríklad bytu) vyššie ako 1 700 € vykonané a odpisované nájomcom sa považuje za investíciu do nehnuteľnosti.

Ak vykonáte na nehnuteľnosti rozsiahlejšiu rekonštrukciu alebo modernizáciu (v úhrne nad 1 700 € za rok), tieto náklady sa nepovažujú za okamžitý výdavok. Daňové odpisy nehnuteľností sú jedným z najsilnejších nástrojov na zníženie daňovej povinnosti. Je však kľúčové vedieť, ako odpisovať nehnuteľnosť správne.

Zaradenie bytu do obchodného majetku

Ak sa rozhodnete byt zaradiť do obchodného majetku, získate možnosť uplatniť si daňové odpisy, daň z nehnuteľností, poistenie, výdavky na technické zhodnotenie a úroky z úveru. Je však dôležité mať na pamäti, že ak sa rozhodnete nehnuteľnosť predať, musíte s tým počkať päť rokov po vyradení z obchodného majetku, inak budete musieť zaplatiť daň z príjmu z predaja. Nehnuteľnosť patrí do štvrtej odpisovej skupiny a odpisuje sa 20 rokov. Čitateľ si každý rok odpíše, teda dá do výdavkov časť z ceny bytu. Odpisy majetku si bude na konci roka zahŕňať medzi svoje daňové výdavky, čím si zníži základ dane. Vstupnou cenou bytu pri odpisoch je obstarávacia cena, teda cena, za ktorú byt kúpil. Trhová cena by bola vstupnou len v prípade, že by byt zdedil alebo mu ho niekto daroval. Do nákladov odpis zahrnie od roku, od ktorého byt zaradil do obchodného majetku. Teda za každý rok, odkedy ho vlastnil a nemal ho v obchodnom majetku, odpočíta 1/20 z jej obstarávacej ceny. To znamená, že na byt starší ako 20 rokov sa odpisy nedajú uplatniť.

Zahrnutie bytu do majetku pri prenájme znamená zaevidovať - vypracovať zaraďovací protokol o vložení nehnuteľnosti do majetku. Následne musí viesť evidenciu o dlhodobom majetku. Do daňového priznania si dá príjmy znížené o 500 eur, čo je suma od dane oslobodená. Výdavky si však daňovník nemôže uplatniť v plnej výške, ale musí ich znížiť rovnakým pomerom, ako boli znížené celkové príjmy z prenájmu o sumu oslobodených príjmov v sume 500 eur. K daňovému priznaniu nemusí prikladať žiadne výkazy z účtovníctva či evidencie. Nevýhodou prenajímaného bytu v majetku je to, že ak by ho predal skôr ako po piatich rokoch od vyradenia z majetku, bude musieť tento príjem z predaja zdaniť. Ak je doba medzi vyradením z obchodného majetku a predajom kratšia, pri predaji rozhoduje rozdiel medzi predajnou cenou a zostatkovou, teda "neodpísanou" hodnotou. Tento rozdiel potom musí dodaniť.

Legislatívne zmeny a ich vplyv

V súvislosti s novelou zákona o dani z príjmov došlo k viacerým zmenám, ktoré sa dotýkajú aj odpisovania majetku. Napríklad sa upravuje odpis budov, v ktorých sa poskytujú ubytovacie služby, s cieľom zatraktívnenia podnikateľského prostredia v sektore cestovného ruchu.

Nový stavebný zákon, ktorý nadobudol účinnosť, priniesol zmeny aj do oblasti stavebného poriadku a s ním súvisiacej legislatívy. Tieto zmeny môžu mať nepriamy vplyv na klasifikáciu a odpisovanie stavieb. V nadväznosti na nový stavebný zákon bol novelizovaný aj zákon o dani z príjmov.

Zákon č. 152/2025 Z. z. mení a dopĺňa zákon č. 595/2003 Z. z. o dani z príjmov. Navrhuje sa upraviť daňové odpisovanie pri presne vymedzenom okruhu budov, ktoré slúžia prevažne na bývanie vlastných zamestnancov, s cieľom vytvoriť osobitný daňový režim pre majetok, ktorého použitie je bezprostredne spojené so zabezpečením pracovnej sily.

Ďalšie legislatívne zmeny sa týkajú napríklad úpravy odpisovania nehnuteľností pre podnikateľov, ktorí vlastnia firemnú budovu, kanceláriu alebo byt zaradený v obchodnom majetku. Pravidlá pre daňové odpisy nehnuteľností sú však prísne a plné špecifík, ktoré je nevyhnutné poznať. Vašou prvou a najdôležitejšou úlohou je správne zaradiť nehnuteľnosť do odpisovej skupiny.

Je dôležité sledovať aktuálne legislatívne zmeny a ich dopady na vaše daňové povinnosti. V prípade neistoty sa odporúča konzultovať situáciu s daňovým poradcom.

Praktické aspekty uplatňovania výdavkov pri prenájme

Pri zdaňovaní príjmov z prenájmu je možné uplatniť rôzne preukázateľné výdavky, ktoré súvisia s dosiahnutím, zabezpečením a udržaním príjmov z prenájmu nehnuteľnosti.

- Výdavky na energie: pitná a úžitková voda, teplo na kúrenie, elektrická energia a plyn.

- Výdavky na ostatné služby: použitie výťahu, osvetlenie a upratovanie spoločných priestorov, odvádzanie odpadovej vody, odvoz smetí, čistenie žúmp a komínov, koncesionárske poplatky, internet.

- Výdavky na príslušenstvo: ktoré prenajímate spolu s bytom (napríklad chladnička, práčka, televízor), ak sú uvedené v inventári nájomnej zmluvy.

- Výdavky na poistenie: prenajímanej nehnuteľnosti, daň z nehnuteľností, výdavky do fondu opráv, úroky z úverov a pôžičiek na zakúpenie prenajímanej nehnuteľnosti (ak je nehnuteľnosť zaradená do obchodného majetku).

Daňový úrad vám ako fyzickej osobe neuzná poistenie z bytu, daň z nehnuteľnosti, výdavky na kúpu bytu či opravy, ak si byt nezaradíte do svojho majetku. Rovnako si nemôžete uplatniť ani paušálne výdavky, ak prenajímate byt ako fyzická osoba - nepodnikateľ.

Postup pri uplatňovaní výdavkov:

- Evidencia príjmov a výdavkov: Dôkladne evidujte všetky príjmy z prenájmu a výdavky, ktoré s prenájomom súvisia. Je dôležité mať k dispozícii doklady o všetkých výdavkoch (faktúry, bločky, výpisy z účtu). Doklady musíte mať odložené najmenej 5 rokov.

- Zníženie výdavkov o oslobodenú sumu: Ak si uplatňujete oslobodenie od dane vo výške 500 eur, musíte v rovnakom pomere znížiť aj výdavky, ktoré si uplatňujete.

- Uvedenie výdavkov v daňovom priznaní: Príjmy z prenájmu znížené o 500 eur sa zapisujú do tlačiva typu B v VI. oddiele v tabuľke č. 1 na riadku č. 10 v stĺpci 1. Daňové výdavky sa uvádzajú na riadku č. 10 v stĺpci 2.

Príklad na uplatňovanie výdavkov:

Jozef v minulom roku na prenájme zarobil 8 000 eur. V daňovej evidencii zaznamenal výdavky 4 500 eur. Výdavky si nemôže dať do priznania celé, ale musí ich znížiť rovnakým pomerom, ako boli znížené celkové príjmy z prenájmu o sumu oslobodených príjmov 500 eur. Od príjmu 8 000 eur odpočíta 500 eur a sumu 7 500 eur zapíše do daňového priznania. Výdavky kráti (7 500 : 8 000) x 4 500 eur. Sumu 4 218,75 eura potom zapíše do výdavkov.

Špecifické situácie a daňová optimalizácia

Manželia a prenájom bytu: Zákon zvýhodňuje prenajímateľov - manželov. Nielen, že si môže každý uplatniť oslobodenú sumu 500 eur, ale zákon ani neurčuje, ako si môžu manželia rozdeliť príjem. V tom istom pomere si však potom rozdelia aj výdavky. To umožňuje daň optimalizovať.

Dôchodcovia a prenájom bytu: Dôchodcovia si môžu uplatniť rovnaké výdavky ako iní prenajímatelia, ak ide o prenájom, pri ktorom sa neposkytujú iné než základné služby spojené s prenájomom. Dôchodca však môže využiť kombináciu limitov pre zdaňovanie a podávanie daňového priznania.

Prenájom cez platformy ako Airbnb: Ak prenajímate byt cez platformy ako Airbnb a poskytujete služby navyše, ako je upratovanie či strava, považuje sa to za živnosť. V takom prípade môžete mať paušálne výdavky, ale vstupujú do hry zdravotné a pri prekročení určitej hranice aj sociálne odvody. Okrem toho sa platí aj obecná daň za ubytovanie. Ak prenajímate štandardne dlhodobo bez služieb navyše, zostávate pri režime prenájmu podľa § 6 ods. 3 zákona o dani z príjmov.

Prenájom nehnuteľnosti v prílohe E vo vašom daňovom priznaní | Kompletný návod

Záver

Rekonštrukcia bytu určeného na prenájom a následné daňové odpisy predstavujú komplexnú oblasť s mnohými špecifikami. Správne zaradenie majetku do odpisových skupín, voľba vhodnej metódy odpisovania a dôsledná evidencia výdavkov sú kľúčové pre legálnu daňovú optimalizáciu. Vzhľadom na neustále sa meniace legislatívne prostredie je nevyhnutné sledovať aktuálne predpisy a v prípade pochybností sa obrátiť na odborníkov. Pochopenie týchto pravidiel vám umožní efektívne využiť daňové nástroje a maximalizovať váš zisk z prenájmu.

tags: #rekonstrukcia #bytu #odpisy