Raz v živote príde ten deň, kedy sa bude musieť každá odsťahovať od rodičov a začať viesť samostatný život. Nezáleží na tom, či ideš bývať s kamarátkami alebo partnerom, tieto veci by si mala mať na pamäti. Ak si sa rozhodla, že odídeš z domu, na tieto pripomienky by si nemala zabúdať. Ukončiť školu a vyletieť z rodného hniezda - to je sen mnohých mladých ľudí a priznajme si, často aj ich rodičov. Túžba po osamostatnení a vlastnom bývaní už počas štúdií je stále častejšia. Mladí ľudia dnes opúšťajú rodičovský domov oveľa skôr ako kedysi a aj trh na to reaguje ponukou dostatočného množstva bytov o veľkosti 1 alebo 2 + kk.

Finančná pripravenosť: Základ každého samostatného bývania

Na to, aby si sa mohla osamostatniť, potrebuješ dostatok finančných prostriedkov. Nemusíš mať našetrené veľké množstvo peňazí, no musíš rátať aj s tým, že ak chceš ísť do podnájmu, platí sa aj depozit, ktorý je niekedy trojnásobok celého nájmu. Možno si doteraz nebola zvyknutá na pravidelné platenie účtov, no ak budeš meškať s platbami za nájom, vyhodia ťa. Život s rodičmi je úplne iný ako ten bez nich, a preto musíš byť viac zodpovedná a dodržiavať nové pravidlá.

Dôležitým krokom k samostatnosti je predovšetkým zvládnutie finančnej gramotnosti. Štartovací byt predstavuje prvý krok k samostatnosti. Môže predstavovať prvé spoločné bývanie, alebo aj prvý prenájom v živote. Najčastejšie ide o čerstvého absolventa, ktorý už nebýva u rodičov, na internáte alebo v zdieľanom byte so spolubývajúcimi. Zrazu má mladý človek samostatné bývanie.

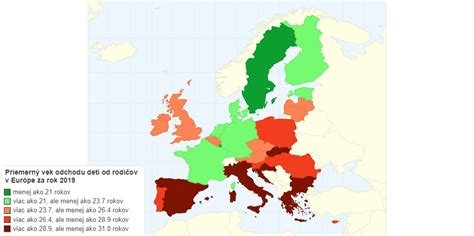

V istom veku začne väčšina z nás snívať o vlastnom bývaní. Na Slovensku je pritom pobyt u rodičov do pomerne vysokého veku viac, ako typický. Podľa údajov z minulého roku, u rodičov zostávame v priemere do 31 rokov, čím výrazne prekonávame európsky priemer - 26,2 roka. Pokiaľ potrebujete inšpiráciu v osamostatnení sa v skutočne skorom veku, budete musieť navštíviť Švédsko, v ktorom ľudia od rodičov odchádzajú v priemere ešte pred tým, ako dovŕšia 18 rokov. Hanbiť sa nemusia ani Dáni či Fíni, ktorí opustia rodičovský dom medzi 21. a 22. rokom. Dôvodom väčšinou nie je nezáujem mladých. Rastúce ceny bývania spôsobujú, že vlastniť nehnuteľnosť sa stáva luxusom, ktorý si nemôže dovoliť každý.

Mladí ľudia často fungujú v centre miest vďaka škole alebo práci. Až na výnimky sú centrá zastavané a dostupné byty sa stavajú hlavne v okrajových častiach, kde ešte zostalo miesto. To ale vôbec nie je na škodu, práve naopak. Rozvíja tak perifériu mesta a ďalšie postupne sa vyvíjajúce sa nové štvrte. Byť domy rastú tam, kam bez problémov dosiahne mestská doprava, kde je supermarket, škôlka alebo škola a často aj blízkosť prírody. Táto kombinácia je výhodná pre vychádzky na bicykli a ďalšie aktivity. Byty sú k dispozícii aj na dedinách v tzv. satelitoch blízko väčších miest za výhodné ceny. Mladí ľudia však potrebujú spojenie do centra aj vo večerných hodinách, čo môže byť obmedzené.

Nezabúdajme na štátny príspevok pre mladých, ktorý je spôsob, akým štát pomáha ľuďom od 18 do 35 rokov na ceste za vlastným bývaním. Do roku 2018 tento benefit spočíval vo zvýhodnenej úrokovej sadzbe, a to konkrétne 3%. Dnes už sme zvyknutí na oveľa nižšie úroky, a práve preto od roku 2018 už príspevok v takejto forme neexistuje. Nahradil ho daňový bonus na zaplatené úroky, ktorého myšlienka sa nezmenila, no funguje na inom princípe. V jednoduchosti, štátny príspevok pre mladých sa vzťahuje iba na ľudí vo veku od 18 do 35 rokov, ktorých príjem nepresahuje 1,3-násobok priemerného príjmu v krajine. Pokiaľ spadáte do tejto kategórie, máte na daňový bonus nárok. Napriek veľmi konkrétnym podmienkam a obmedzeniam, s ktorými sa pri žiadosti o daňový bonus stretnete, sa oplatí oň požiadať. Sú to peniaze zadarmo.

Výber prvého bývania: Nájom verzus hypotéka

Voľba medzi nájmom a hypotékou je jedným z najdôležitejších finančných rozhodnutí. Bývať vo svojom je samozrejme výhodnejšie ako v podnájme - to už si väčšina mladých dokázala spočítať. Vďaka možnosti hypotéky a často aj ochote rodičov pomôcť so vstupnými nákladmi, sa preto do nových bytov sťahuje veľa ľudí. Výsledkom je, že mnohokrát zaplatia za hypotéku a služby rovnaké peniaze ako za prenájom. Navyše, peniaze namiesto cudziemu majiteľovi bytu idú do vlastného vrecka. Naviac stále platí, že v našich zemepisných šírkach viac inklinujeme k vlastneniu nehnuteľnosti a máme jeden z najvyšších podielov vlastného bývania v Európe.

Prenajať si byt je ideálnym riešením pre ľudí, ktorí sa chcú osamostatniť od rodičov. Môžu si tak na vlastnej koži vyskúšať, aké to je starať sa sám o seba len s vlastnými prostriedkami. Nevýhodou podnájmu je, že byt nebude nikdy váš. Pokiaľ hľadáte byt, ktorý by ste si kúpili do osobného vlastníctva, zistíte, že výber je veľký. Kým nemáte rodinu a hľadáte byt len pre seba, postačí vám byt s menšou rozlohou. Menšie byty ďalej od centra mesta sú lacnejšie. Bytov na predaj v Bratislave, ale aj v iných mestách je množstvo a stále nejaké pribúdajú. Ak nenájdete vhodný byt teraz, nájdete ho neskôr.

Nová banka sprísnila podmienky na získanie hypotéky, pričom je potrebné mať nasporených obvykle až 20 percent z ceny nehnuteľnosti. Len pätina záujemcov o úver má v súčasnosti šancu dostať úver až do 90 percent z hodnoty nehnuteľnosti. Aj to je dôvod, prečo podľa Štatistického úradu SR sú až dve tretiny slovenských domácností zložené z troch generácií, teda rodičov a manželského páru s dieťaťom alebo deťmi. Na Slovensku majú rozšírené trojgeneračné rodiny najvyššie zastúpenie zo všetkých, a to na úrovni 60 percent.

Dofinancovanie hypotéky spotrebným úverom v banke je riešením pre mnohých mladých ľudí. Ide častokrát o najjednoduchšiu a najrýchlejšiu voľbu, ak v danej banke čerpáte aj hypotéku. Napríklad pri kúpe nehnuteľnosti v hodnote 100-tisíc eur, kde banka poskytne hypotéku vo výške 80-tisíc eur s mesačnou splátkou približne 270 eur (pri splatnosti na 30 rokov), klient potrebuje dofinancovať až 20-tisíc eur. Pri spotrebnom úvere a maximálnou splatnosťou 8 rokov ide o ďalšiu splátku vo výške 240 eur a celkové splátky klienta sa tak vyšplhajú nad 500 eur mesačne. Kombináciu hypotéka + spotrebný úver využívajú väčšinou bonitnejší klienti. Ďalšou možnosťou dofinancovania môže byť medziúver stavebnej sporiteľne, ktorý je možné natiahnuť na viac ako 8 rokov. Poslednou možnosťou je ručenie ďalšou nehnuteľnosťou.

Prvý prenájom bytu

Zariadenie prvého bytu: Praktickosť a úspornosť

Keď odchádzaš z domu, nemala by si na ľahkú váhu brať to, čo všetko si budeš musieť kupovať. Samostatný život prináša veľké výzvy. Ak patríš medzi poriadkumilovné osoby, máš vyhraté, no ak si doteraz nikdy neupratovala a všetko za teba robila mamina, musíš sa naučiť aj tieto základné veci. Osamostatnenie nie je prechádzka ružovou záhradou a vyžaduje si veľkú snahu. Všetko sa časom naučíš, len musíš rátať s tým, že to nebude jednoduché.

Pri vybavovaní bytu je dôležité myslieť na budúcnosť. Nemá zmysel kupovať veľké nábytky, ktoré môžu byť problém pri ďalšom sťahovaní, keďže ide o prvé bývanie. Čo určite nejde podceniť je investícia do kvalitnej postele, roštu a matraca, pretože dobrý spánok je dôležitý. Sedačku si môžete dovoliť lacnejšiu, ale rozkladaciu, aby bola praktická pre návštevy.

Na vybavenie bytov mladí ľudia často volia nákup nábytku z druhej ruky alebo využívajú výhodné zľavy, aby svoj byt vybavili čo najlacnejšie. Osamostatnenie sa tak stáva dostupnejšie.

Tipy na efektívne zariaďovanie malého bytu:

- Maximalizácia úložných priestorov: V malom byte je potrebné využiť každý centimeter, nebojte sa ísť až k stropu.

- Vyvýšené poschodie: Pokiaľ to priestor umožňuje, zariaďte vyvýšené poschodie a vytvorte tam spálňu, myslite na vetranie a dostatočnú výšku.

- Neporiadok v poriadku: Krabice schovajte za textilný záves, čo je lacný a efektný variant.

Spoločné bývanie: Výzvy a radosti partnerstva

Keď sa presťahujete dohromady, nezdieľate iba byt, ale aj všetky náklady a výdavky. Nový domov môže byť rýchlo drahý. Dôležitá je dobrá plánovanie, aby sa náklady udržali na nízkej úrovni. Spoločný účet pomáha udržiavať prehľad o spoločných nákladoch. Poistenie tiež môže byť platné z neho.

Je to možno jedno z prvých veľkých dobrodružstiev pre páry - ich prvý spoločný byt. Nájsť ten správny byt už predstavuje výzvu. Ale skutočné vzrušenie prichádza s následným sťahovaním sa dohromady. Nábytok, dekorácie, domácnosť, financie a každodenný život. Všetko sa musí prediskutovať a vyjasniť.

Prvý spoločný byt mení veľa vecí v partnerskom vzťahu. Konštantné cestovanie medzi bytmi končí a opäť sa spoznávate s partnerom z úplne iných strán. Dnes je spoločné bývanie tiež populárne medzi pármi. Štúdie ukazujú, že zo všetkých párov, ktoré sú spolu jeden až tri roky, takmer 60 percent býva spolu. Viac ako polovica párov potom hľadá nový domov spolu.

Výhody spoločného bývania:

- Väčší počet nábytku, keďže sa kombinujú dve domácnosti. Zvyčajne netreba kupovať veľa nového nábytku.

- Náklady sa delia, ako napríklad nájom, elektrina alebo potraviny.

- Problémy sa riešia spoločne: Každodenné problémy je možné riešiť spoločne a priamo.

- Spoločné domáce práce: Varenie, nakupovanie alebo upratovanie sú niekedy únavné úlohy. Je často jednoduchšie a rýchlejšie ich robiť v dvojici - pokiaľ sa každý zapája.

- Viac času spolu: Nie je nutné cestovať a máte viac času na plánovanie voľnočasových aktivít spolu alebo na to, aby ste sa navzájom videli.

Nevýhody spoločného bývania:

- Menej súkromia: Predtým ste mali svoje vlastné štyri steny, teraz nielenže zdieľate byt, ale aj svoj bežný život. No osobné ústupy, kompromisy môžu pomôcť.

- Možné konflikty: Diskusie sú samozrejme normálne, ale kvôli rozdielnym potrebám alebo rutinám sa môžu vyskytnúť konflikty. Máte odlišné spôsoby čistenia alebo určitý poriadok vo vašej skrini? Silné rozdiely môžu ľahko viesť k hádkam.

- Bežný život: Mať rovnaké denné rutiny nie je vždy zábava. Časom môže bežný život vzťah testovať.

- Dvojitý nábytok: To, čo je výhodou na jednej strane, môže byť aj nevýhodou. Dva gauče alebo kuchyne nefungujú - jednej sa musíte nevyhnutne zbaviť. Buď sa dohodnite na kompromise alebo predajte všetko a nakúpte si nový nábytok.

Pred sťahovaním zvážte toto: Aby ste po niekoľkých dňoch spoločného bývania neľutovali a neobjavili neznáme veci o vašom partnerovi, existujú niektoré veci, na ktoré si treba dať pozor. Pred veľkým krokom sťahovania sa dohromady vyskúšajte spoločné bývanie na skúšku. Dlhšia dovolenka alebo celý týždeň v domácnosti druhej osoby vám umožnia otestovať vaše vzťahy. Takto sa môžete dozvedieť, či je spoločný bežný život uskutočniteľný a môže fungovať bez väčších povinností. Určite by ste si mali predom jasne vyjasniť a diskutovať o svojich predstavách a želaniach ohľadom spoločného bývania. Toto vám pomôže vyhnúť sa nepríjemným diskusiám neskôr a budete presne vedieť, čo od seba očakávať. Okrem toho by ste mali pred sťahovaním zistiť, či chcete bývať v existujúcom byte alebo v úplne novom byte. Pri podpísaní nájomnej zmluvy by ste si tiež mali ujasniť, kto bude v nájomnej zmluve. Budú dvaja hlavní nájomníci alebo len jeden hlavný nájomník a jeden podnájomník?

Sťahovanie a znižovanie nákladov

Či už sa sťahujete na inú ulicu alebo do úplne iného mesta, presun ťa môže rýchlo vystresovať a byť nákladný. Je potrebné veľa vecí zorganizovať a pripraviť pred veľkým dňom. Ak však plánuješ vopred, môžeš efektívne znížiť náklady. Jedným z najväčších nákladov je samotný presun. Najali ste si služby prepravnej spoločnosti, alebo ti stačí prenajať si dodávku a pár pomocníkov? Možno má niekto, koho poznáte, dodávku alebo príves. To ušetrí ešte viac peňazí. Pred presťahovaním sa tiež oplatí úplne vyčistiť byt. Či už ide o nábytok, elektrické spotrebiče, ozdoby, riady alebo oblečenie - ak to vyčistíš dôkladne, môžeš to následne predať. Výhodou je aj to, že budeš musieť prepravovať oveľa menej vecí a zvýšiš si aj rozpočet.

Finančné tipy na spoločné sťahovanie:

- Porozprávajte sa o peniazoch: Otvorená komunikácia je dôležitá pre mnoho vecí, ale najmä v spoločnej domácnosti. S partnerom by ste mali vedieť hovoriť otvorene o téme peňazí, aby ste vyjasnili dôležité otázky. Je nájom delený na polovicu, alebo zarába jedna osoba výrazne viac? V takej situácii môže byť užitočné prispôsobiť nájom podľa mzdy. Dôverná a úprimná komunikácia je kľúčová.

- Naplánujte si správne rozpočet: Keď sa dve domácnosti stanú jednou, je veľa vecí, ktoré treba zorganizovať. Spoločné fixné náklady, ako je elektrina, plyn alebo nájom, môžu byť rozdelené medzi nimi. Spoločný účet je dobrý spôsob, ako spravovať spoločné náklady. S týmto účtom môžu obaja disponovať spoločnými peniazmi a použiť ich na platby alebo prevody. To znamená, že už nemusíte vyvažovať spoločné náklady. Naše odporúčanie: Rozpočtová kniha ti poskytne lepší prehľad o mesačných príjmoch a výdavkoch.

- Zrušte duplicitné zmluvy: Ak bývate spolu, samozrejme, budete zdieľať aj zmluvy a účty za elektrinu, plyn a internet. Predtým, než sa rozhodnete pre zmenu bydliska, mali by ste si preto vyjasniť, čo sa stane s vašimi existujúcimi zmluvami. Chcete si so sebou zobrať jeden z vašich existujúcich energetických a internetových zmlúv alebo si založiť novú zmluvu? Staré zmluvy by ste mali zrušiť včas. Zvyčajne ich môžete zrušiť niekoľko týždňov pred presťahovaním sa. Poplatok za verejnoprávny rozhlas a televíziu sa platí na domácnosť. To znamená, že pre vaše nové bývanie potrebujete iba jeden príspevkový účet a platíte mesačné poplatky GEZ iba raz.

Realita na Slovensku: Výzvy a príležitosti

Vlastné bývanie je prioritou každého zodpovedného jednotlivca alebo páru. Nikto nechce zostať na krku rodičom alebo nedaj bože svokrovcom. Čo treba spraviť preto, aby sme raz a navždy vyriešili túto dilemu? Prvým krokom je správny postoj, ktorý je kľúčový k tejto radikálnej životnej zmene. Áno, väčšine ľudí vyhovuje, že im má kto oprať, požehliť, navariť a u niektorých aj upratať. Dokonca sa stretávame aj s tým, že rodičia za to ani nič nepýtajú, tak prečo robiť zmeny? Treba si uvedomiť, že čím skôr to človek zmení, tým skôr prevezme zodpovednosť za seba a aj iných. Čím väčšia zodpovednosť, tým rýchlejšie dospejeme a s tým sú spojené ďalšie výhody. Najdôležitejším benefitom je, že máme slobodu. Môžeme si robiť veci po svojom a nemusíme sa stresovať, kto a kde nás sleduje a upozorňuje na veci, ktoré nerobíme dobre alebo vôbec. S väčšou zodpovednosťou je spojená aj zmena myslenia a motivácia nájsť si lepšiu prácu či životného partnera.

Keď už máme za sebou bod 1, čiže vyriešený postoj a vieme, že chceme robiť veci po svojom, tak sa posúvame do vyššieho levelu. Tým je začať sa finančne pripravovať na vlastné bývanie. Dnešná situácia na trhu je taká, že sa nemôžeme spoliehať na to, že dostaneme 100% hypotéku v banke. Ideálne je si teda začať tvoriť rezervu, ktorá nám bude slúžiť na dofinancovanie 10-20% z výšky nášho budúceho bývania. Na začiatok je dobré si založiť sporiaci účet alebo konzervatívny (peňažný) fond, na ktorý si budeme odkladať peniaze, ktoré budú spojené s budúcim bývaním. Dôležité je, aby boli tieto prostriedky po ruke, keď ich budeme nutne potrebovať. Pokiaľ to finančne vychádza a ste presvedčení, že chcete resp. musíte na bývanie zobrať hypotéku, tak je dobré začať rovno aj s investovaním. Nikto nechce splácať hypotéku 30 rokov a už vôbec nikto nechce úver preplatiť dvojnásobne.

Jedným z riešení ako zistiť, či dokážem splácať hypotéku alebo sa osamostatniť je ísť do podnájmu. Áno, je síce pravda, že platím niekomu inému a pomáham mu splácať jeho hypotéku, ale keď si chcem na začiatok aspoň vyskúšať, tak je to fajn riešenie. Vďaka podnájmu človek zistí, aké je to fungovať bez rodičov, či by zvládal sám alebo vo dvojici splácať hypotéku. Zároveň si potvrdí, že je lepšie splácať svoje ako cudzie. To najdôležitejšie je, že okúsi spomínanú slobodu a zistí, aké je to robiť si veci po svojom.

Aktuálne sú úrokové sadzby v bankách veľmi „sexi“ a bola by škoda ich nevyužiť. Koniec koncov sú stále aj relatívne dobré podmienky na financovanie vlastného bývania. Aj napriek aktuálnej situácii sa stále dajú vybaviť 100% hypotéky, či už vďaka nehnuteľnosti spojenej s developerským projektom alebo hypotéky v kombinácii so spotrebným alebo stavebným úverom. Keď chcete pokojne spávať a mať istotu, že si svoje vytúžené bývanie zrealizujete, tak uvažujte nad zabezpečením. Týmto pojmom mám na mysli poistenie a to najmä svojho príjmu. To, čo môže ohroziť celú stratégiu a bývanie je strata príjmu, či už z pohľadu výpovede v práci alebo nedajbože úrazu. Obidve udalosti sú veľmi nepríjemné a chvíľu trvá, kým ich človek vyrieši. Strata práce sa dá pomerne rýchlo zabezpečiť (najmä v dnešnej dobe, keď je množstvo pracovných ponúk). Kým si však nájdete novú prácu adekvátnu predchádzajúcej, tak je dobré mať nejakú rezervu, z ktorej buď budete financovať samotný nájom alebo samotnú hypotéku. Keď sa stane niečo vážnejšie ako je choroba alebo úraz, tak je dobré to mať vybavené cez životné alebo rizikové poistenie.

Možno si doteraz nebola zvyknutá na pravidelné platenie účtov, no ak budeš meškať s platbami za nájom, vyhodia ťa. Život s rodičmi je úplne iný ako ten bez nich, a preto musíš byť viac zodpovedná a dodržiavať nové pravidlá. Osamostatnenie nie je prechádzka ružovou záhradou a vyžaduje si veľkú snahu. Všetko sa časom naučíš, len musíš rátať s tým, že to nebude jednoduché.