Dlhodobý hmotný, ale i nehmotný majetok tvorí jednu z hlavných zložiek aktív účtovnej jednotky. Rozhodovanie o jeho nadobudnutí a financovaní predstavuje zásadný strategický krok, ktorý ovplyvňuje budúcu efektivitu a smerovanie podnikateľskej činnosti firmy. Správne zaradenie majetku do užívania a jeho následné účtovanie a odpisovanie sú kľúčové pre verné a pravdivé zobrazenie finančnej situácie účtovnej jednotky. Tento proces je detailne upravený legislatívou, no vyžaduje si aj precízne nastavenie interných smerníc.

Definícia a kritériá dlhodobého majetku

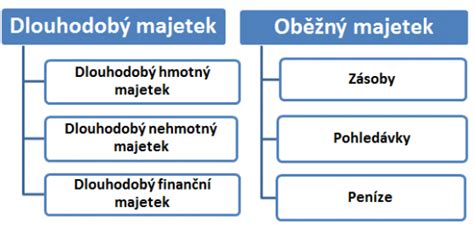

Dlhodobý majetok je definovaný ako majetok, ktorého doba použiteľnosti, dohodnutá doba splatnosti alebo vyrovnania iným spôsobom pri vzniku účtovného prípadu je dlhšia ako jeden rok. V praxi sa rozlišuje medzi dlhodobým hmotným majetkom (DHM) a dlhodobým nehmotným majetkom (DNM).

Dlhodobý hmotný majetok (DHM): Ide o majetok hmotnej povahy, ktorého doba použiteľnosti je dlhšia ako jeden rok. Zákon určuje aj hodnotové kritérium pre zaradenie do DHM. Hnuteľné veci sa účtujú ako DHM, ak ich ocenenie presahuje 1 700 eur. Stavby, ale aj zvieratá, toto kritérium ceny nemajú a stávajú sa DHM automaticky po splnení ostatných podmienok. Interná smernica však môže určiť aj inú hodnotovú hranicu pre hnuteľné veci, aby sa predišlo automatickému účtovaniu do zásob pri dlhodobom používaní vo firme.

Dlhodobý nehmotný majetok (DNM): Je to majetok nehmotnej povahy s dobou použiteľnosti dlhšou ako jeden rok. Relevantnou sumou pre zaradenie do DNM je 2 400 eur. Podobne ako pri DHM, aj v prípade DNM môže interná smernica stanoviť iné hodnotové kritérium. Sem patria napríklad softvéry, licencie či užívateľské práva.

Obstarávacia cena a ocenenie majetku

Obstarávacia cena predstavuje cenu, za ktorú sa majetok obstaral, vrátane všetkých nákladov súvisiacich s jeho obstaraním a uvedením do používania. V prípade, že majetok je obstaraný v cudzej mene, prepočet na slovenskú menu sa uskutočňuje podľa kurzu Národnej banky Slovenska (NBS) ku dňu uskutočnenia účtovného prípadu.

Zásada opatrnosti určuje povinnosť znížiť ocenenie majetku, ak jeho účtovná hodnota je nižšia ako reálna hodnota v praxi. Na konci účtovného obdobia musí účtovná jednotka (ÚJ) prehodnotiť ocenenie majetku.

Protokol o zaradení majetku do užívania

Kľúčovým dokumentom pri zaraďovaní DHM a DNM do užívania je protokol o zaradení majetku do užívania. Tento protokol je neoddeliteľnou súčasťou procesu a potvrdzuje, že majetok je technicky spôsobilý na používanie a sú splnené všetky zákonné a technické podmienky jeho prevádzky. Môže mať formu zápisu o zaradení DNM a DHM, zápisu o odovzdaní a prevzatí diela alebo jeho časti, rekapitulácie vynaložených nákladov, prípadne zoznamu likvidovaného majetku.

Pri nehnuteľnostiach je na zaradenie do užívania často potrebné kolaudačné rozhodnutie. Budovy a stavby sú užívaniaschopné až po jeho vydaní, s výnimkou stavieb obstaraných kúpou, ktoré sú užívaniaschopné dňom prevzatia. Povolenie na predčasné užívanie stavby alebo rozhodnutie o dočasnom užívaní na skúšobnú prevádzku podľa stavebného zákona sú tiež relevantné.

Ako zaúčtovať vyradenie dlhodobého majetku z titulu jeho predaja

Odpisovanie majetku: Účtovné a daňové pohľady

Odpisovanie majetku predstavuje systematické rozpočítanie obstarávacej (vstupnej) ceny majetku do nákladov. Rozlišujeme dva základné typy odpisov:

Účtovné odpisy: Tieto odpisy sa uplatňujú v súlade s pravidlami účtovných postupov a sú stanovené v odpisovom pláne, ktorý si ÚJ stanoví podľa svojich podmienok pre každý odpisovaný majetok zvlášť. Zohľadňujú sa faktory ako predpokladaná doba použiteľnosti, využitie majetku, morálne alebo technické opotrebenie. V účtovníctve sa majetok účtuje v súvahe v ocenení zníženom o účtovné odpisy, pri ktorých vznikajú tzv. oprávky.

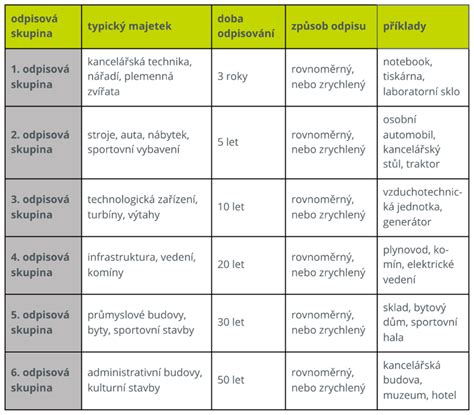

Daňové odpisy: Tieto odpisy upravuje zákon o dani z príjmov (ZDP). Od roku 2015 nastali dôležité zmeny v oblasti daňového odpisovania, vrátane rozšírenia odpisových skupín. Zrušilo sa tzv. lízingové odpisovanie, pribudla napr. odpisová skupina č. 3 a č. 6.

Rozlíšenie daňových a účtovných odpisov je nevyhnutné, pretože ich stotožňovanie môže viesť k nesprávnemu zobrazeniu majetkovej a finančnej situácie v účtovnej závierke. Aj v prípade, že sa ÚJ rozhodne pre rovnaký systém odpisovania, musí byť táto voľba uvedená a riadne zdokumentovaná v internej smernici.

Zmeny v odpisovaní a zvýhodnenia

V posledných rokoch došlo k viacerým legislatívnym zmenám v oblasti odpisovania majetku s cieľom podporiť napríklad ekologické technológie:

- Elektromobily: V roku 2020 sa v nadväznosti na Akčný plán rozvoja elektromobility v SR zvýhodnilo odpisovanie elektromobilov. Zaviedla sa nová odpisová skupina 0 s dobou odpisovania 2 roky pre osobné automobily s označením BEV alebo PHEV.

- Mikrodaňovníci: S účinnosťou od 1. 1. 2021 môžu mikrodaňovníci uplatniť zvýhodnený spôsob daňového odpisovania hmotného majetku, ktorý je zaradený do odpisových skupín 0 až 4 (s výnimkou osobných automobilov nad 48 000 €).

- Elektrokolobežky a elektrobicykle: Sú zaradené do odpisovej skupiny 0 s dobou odpisovania 2 roky.

- Trolejbusy a elektrobusy: Boli preradené z odpisovej skupiny 2 (6 rokov) do odpisovej skupiny 1 s dobou odpisovania 4 roky. Tieto zmeny sa vzťahujú aj na majetok zaradený do užívania pred 1. 1. 2025, pričom daňové odpisy uplatnené do 31. 12. 2024 sa spätne nemenia.

Súbor hnuteľných vecí a príslušenstvo

- Súbor hnuteľných vecí: Ide o súhrn samostatných hnuteľných vecí, ktoré majú spoločné technicko-ekonomické určenie. Môže to byť aj časť výrobného alebo iného celku. Z pohľadu daňových odpisov sa súbor hnuteľných vecí zaradí do odpisovej skupiny podľa hlavnej (najsilnejšej) zložky súboru.

- Príslušenstvo: Je to vec patriaca vlastníkovi hlavnej veci, určená na trvalé užívanie s ňou a má s ňou spoločný účel. Účtuje sa ako súčasť dlhodobého majetku a zvyšuje jeho obstarávaciu cenu.

Interná smernica o evidencii dlhodobého majetku

Vypracovanie smernice pre evidenciu dlhodobého majetku je odporúčané pre každú ÚJ, bez ohľadu na rozsah aktív. Interná účtovná smernica nemá za cieľ nahrádzať zákon, ale slúži na nastavenie interných pravidiel pre zaúčtovanie a evidenciu dlhodobého majetku v konkrétnych podmienkach ÚJ.

V smernici sa odporúča upraviť napríklad:

- Hodnotovú hranicu pre zaradenie hnuteľných vecí do DHM.

- Postup pri oceňovaní majetku, vrátane zahrnutia úrokov z úverov do obstarávacej ceny.

- Plán tvorby opravných položiek.

- Zostavenie odpisového plánu.

- Postup pri tvorbe súboru hnuteľných vecí.

- Termín inventúry majetku a zodpovedné osoby.

Vyradenie majetku a inventarizácia

Dlhodobý majetok sa vyraďuje z používania a evidencie z rôznych dôvodov, ako je fyzické opotrebenie, morálne zastaranie, likvidácia, predaj alebo vklad do inej firmy. Vyradenie sa vykonáva v zostatkových cenách. V prípade zmarených investícií sa účtujú buď ako škoda, alebo ako ostatné náklady na hospodársku činnosť.

Inventarizácia DHM a DNM je proces, ktorým sa overuje, či stav majetku v účtovníctve zodpovedá skutočnosti. Cieľom je porovnať fyzický stav s účtovným, zistiť rozdiely, ich príčiny a zodpovednosť. Vykonáva sa fyzickou (spočítaním, zvážením, premeraním) a dokladovou inventúrou.

Správne postupy pri obstarávaní, zaraďovaní, oceňovaní a odpisovaní dlhodobého majetku sú základom pre spoľahlivé účtovníctvo a daňové priznanie. Protokol o zaradení majetku do užívania hrá v tomto procese kľúčovú úlohu.