V súčasnosti čoraz viac Slovákov nachádza uplatnenie na zahraničných pracovných trhoch, pričom mnohí z nich zvažujú aj kúpu nehnuteľnosti na Slovensku. Tento trend prináša so sebou aj špecifické otázky týkajúce sa získavania hypotekárneho úveru pri príjmoch zo zahraničia, či už zo zamestnania alebo z podnikateľskej činnosti. Tento článok sa zameriava na kľúčové aspekty, ktoré banky pri posudzovaní takýchto žiadostí zohľadňujú, a na možnosti, ktoré majú slovenskí občania pracujúci v zahraničí pri financovaní svojho bývania na Slovensku.

Zdanenie príjmov z podnikateľskej činnosti v zahraničí a princíp stálej prevádzkarne

Pri zdanení príjmov slovenského rezidenta vykonávajúceho podnikateľskú činnosť v zahraničí je kľúčovým faktorom vznik stálej prevádzkarne. Zmluvy o zamedzení dvojakého zdanenia medzi Slovenskou republikou a inými štátmi štandardne určujú, že právo na zdanenie ziskov podniku má primárne štát jeho rezidencie, pokiaľ podnik nevykonáva svoju činnosť v zahraničí prostredníctvom stálej prevádzkarne.

Príklad: Opatrovateľská činnosť v Rakúsku

Ak slovenský rezident vykonáva opatrovateľskú činnosť v Rakúsku na základe rakúskej živnosti a svoje príjmy tam aj zdaňuje, je napriek tomu povinný uviesť tieto príjmy aj vo svojom daňovom priznaní podanom v Slovenskej republike. Podľa zmluvy o zamedzení dvojakého zdanenia medzi SR a Rakúskou republikou sa zisky slovenského podniku môžu zdaniť len v SR, pokiaľ podnik nevykonáva svoju činnosť v Rakúsku prostredníctvom stálej prevádzkarne. Daňový rezident SR je totiž povinný zahrnúť do svojho daňového priznania celosvetové príjmy.

Od zdaňovacieho obdobia roku 2020 došlo k zmene metódy na zamedzenie dvojitého zdanenia. V súvislosti s Mnohostranným dohovorom na zavedenie opatrení na zamedzenie narúšania základov dane a presunov zisku, sa pre vylúčenie dvojitého zdanenia pri príjmoch dosiahnutých od roku 2020 uplatňuje metóda zápočtu dane.

Príklad: Stavebná činnosť v Nemecku presahujúca 12 mesiacov

V prípade podnikateľa s trvalým pobytom na Slovensku, ktorý vykonáva stavebnú činnosť v Nemecku na základe slovenského živnostenského oprávnenia a projekt v Nemecku presahuje 12 mesiacov, vzniká v Nemecku stála prevádzkareň. Podľa zmluvy o zamedzení dvojakého zdanenia medzi SR a Spolkovou republikou Nemecka sa v takomto prípade zisky slovenského podniku môžu zdaniť aj v Nemecku. Slovenský daňový rezident je však aj naďalej povinný uviesť tieto príjmy vo svojom daňovom priznaní v SR.

Na zamedzenie dvojitého zdanenia sa od zdaňovacieho obdobia roka 2025 uplatňuje metóda zápočtu dane, v súvislosti s nadobudnutím platnosti Mnohostranného dohovoru.

Medzinárodné dane | Vysvetlenie stálej prevádzkarne (SP)

Príklad: Podnikateľská činnosť v Nemecku trvajúca dva mesiace

Ak podnikateľ s trvalým pobytom na Slovensku vykonáva podnikateľskú činnosť v Nemecku len dva mesiace v roku a nevznikne mu tam stála prevádzkareň podľa príslušnej zmluvy, Nemecko nemá právo na zdanenie tohto príjmu. Daňovník zdaní príjmy z tejto činnosti výlučne v SR a zahrnie ich do svojho daňového priznania. V takomto prípade nevzniká dvojité zdanenie, a teda sa neuplatňujú ani metódy na jeho zabránenie. Daňovník však vyplní príslušné časti daňového priznania týkajúce sa príjmov zo zahraničných zdrojov.

Príklad: Predaj kozmetiky do Veľkej Británie cez internet

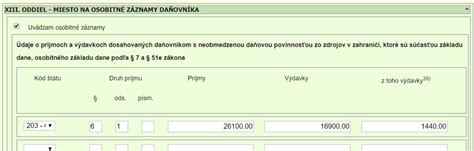

Slovenský rezident s oprávnením na predaj kozmetických výrobkov, ktorý na základe zmluvy o výhradnom zastúpení predáva tovar do Veľkej Británie prostredníctvom objednávok cez internet a tovar je expedovaný zo Slovenska, nemusí mať vo Veľkej Británii stálu prevádzkareň. Podľa zmluvy o zamedzení dvojakého zdanenia s Veľkou Britániou, príjmy slovenského daňovníka sa zdaňujú vo Veľkej Británii len vtedy, ak tam vykonáva svoju činnosť prostredníctvom stálej prevádzkarne. Ak však stála prevádzkareň vznikne (napr. zriadením predajne), príjmy jej prisúdené sa zdania vo Veľkej Británii. Daňový rezident SR je povinný uviesť aj príjmy zo stálej prevádzkarne v SR. Na zamedzenie dvojitého zdanenia sa od roku 2020 uplatňuje metóda zápočtu dane.

Hypotéka pre občanov s príjmami zo zahraničia

Získanie hypotekárneho úveru na Slovensku pri príjmoch zo zahraničia je dnes už bežnou praxou, avšak s určitými špecifikami. Banky k žiadostiam pristupujú individuálne a zohľadňujú viacero faktorov.

Akceptované meny a banky

Väčšina bánk na Slovensku akceptuje príjmy v eurách. Niektoré banky však akceptujú aj príjmy v iných menách, pričom sa môžu líšiť v percente financovania nehnuteľnosti. Medzi banky, ktoré štandardne akceptujú príjmy v inej mene ako EUR, patria Slovenská sporiteľňa, ČSOB, VÚB a UniCredit. Tatra banka preferuje príjem v eurách, ale nevylučuje individuálne posúdenie.

Dĺžka zamestnania a typ pracovného pomeru

Banky zvyčajne vyžadujú potvrdenie o zamestnaní u jedného zamestnávateľa po dobu minimálne 12 mesiacov. V niektorých prípadoch sú banky ochotné akceptovať aj kratšiu dobu zamestnania, napríklad pri absolventoch alebo pri zamestnancoch s ukončeným vysokoškolským vzdelaním pracujúcich v odbore. Dôležitý je aj typ pracovného pomeru, pričom banky preferujú zmluvy na dobu neurčitú. Príjem zo zahraničia v inej mene ako EUR akceptujú niektoré banky len pri trvalom pracovnom pomere minimálne 6 mesiacov, s výnimkou napr. UniCredit Bank a Slovenskej sporiteľne, ktoré môžu vyžadovať aj výpis z úverového registra z krajiny zamestnania.

Potrebné dokumenty a proces žiadosti

Pri žiadosti o hypotéku sú banky zvyčajne požadované:

- Potvrdenie o príjme na tlačive banky (nie vždy všetky banky to vyžadujú priamo, niektoré kontaktujú zamestnávateľa náhodne).

- Výpisy z účtu, kam príjem prichádza.

- Kópia pracovnej zmluvy (ideálne v nemeckom, anglickom alebo českom jazyku).

- Výpis z úverového registra z krajiny zamestnania (niektoré banky).

V niektorých bankách stačí naskenovať potrebné doklady zo zahraničia pre prvotné schválenie, originály sa doručujú až pri podpise úveru. Proces schvaľovania úveru môže byť časovo náročnejší a vyžaduje si trpezlivosť.

Percento financovania nehnuteľnosti

Banky bývajú pri príjmoch zo zahraničia opatrnejšie a zvyčajne ponúkajú maximálne 80%-né financovanie nehnuteľnosti. Vyššie percento financovania (napr. 90%) je možné v niektorých prípadoch, závisí od lokality nehnuteľnosti a bonity klienta. Existuje aj možnosť kombinovaného financovania, kde banka ponúka hypotéku do 80% hodnoty nehnuteľnosti a zvyšok dofinancuje prostredníctvom spotrebného úveru.

Príjem zo živnosti a podnikania v zahraničí

Príjmy zo živnosti a podnikania zo zahraničia sú pre banky špecifické. Niektoré banky neakceptujú iný typ príjmu zo zahraničia ako TPP (Trvalý pracovný pomer), s výnimkou opatrovateliek v Rakúsku alebo pri individuálnom posúdení športovcov. Opatrovateľky si musia pripraviť okrem klasických podkladov aj napr. zmluvu o dielo.

Banky akceptujú príjmy živnostníkov na základe tržieb alebo obratov, pričom akceptujú od 10% do 60% z ročných obratov ako čistý mesačný príjem. Pri s.r.o. banky posudzujú príjmy spoločníkov podobne, pričom zohľadňujú percento z tržieb alebo obratov. Doba podnikania je tiež dôležitá, pričom niektoré banky vyžadujú minimálne 6 mesiacov, iné až 18 mesiacov trvania podnikania.

Možnosť splnomocnenia

Kvôli pracovným povinnostiam v zahraničí sa klienti často zaujímajú o možnosť podpisovať úver na základe splnomocnenia. Banky takýto postup umožňujú, ale splnomocnenie musí byť overené na tlačive danej banky a úver následne podpíše poverená osoba.

Dôležité aspekty pri žiadosti o hypotéku

- Príprava dokumentov: Zabezpečte si všetky potrebné dokumenty včas. Niektoré potvrdenia sú platné len obmedzený čas (napr. 30 dní).

- Trpezlivosť: Proces schvaľovania hypotéky so zahraničným príjmom môže trvať dlhšie ako štandardne.

- Zmluvná dohoda o vrátení zálohy: V prípade vyhliadnutej nehnuteľnosti je dôležité zmluvne dohodnúť s realitnou kanceláriou vrátenie zaplatenej zálohy v prípade zamietnutia úveru.

- Finančné poradenstvo: Využite služby finančného poradcu, ktorý vám pomôže zorientovať sa v ponukách bánk a pripraviť žiadosť.

Získanie hypotéky so zahraničným príjmom je reálne, no vyžaduje si dôkladnú prípravu a pochopenie bankových podmienok. S patričnou informovanosťou a trpezlivosťou je možné dosiahnuť cieľ vlastného bývania aj napriek práci v zahraničí.

tags: #prijem #zo #zahranicia #z #podnikatelskej #cinnosti