Prenájom pracovnej sily, známy aj ako personálny lízing, sa stal kľúčovým nástrojom v reakcii na nedostatok kvalifikovanej pracovnej sily. Táto forma získavania zamestnancov je obzvlášť výhodná pre firmy, ktoré preferujú rýchlosť pred zdĺhavými náborovými procesmi, nechcú investovať značné prostriedky do odbornej prípravy a ďalšieho vzdelávania svojich zamestnancov, alebo potrebujú flexibilne reagovať na sezónne výkyvy v dopyte po práci. Personálny lízing v podstate predstavuje prenájom pracovníkov, kde zamestnanec má pracovnú zmluvu uzatvorenú s personálnou spoločnosťou, avšak fyzicky vykonáva prácu pre iného, tzv. užívateľského zamestnávateľa. Spoločnosť poskytujúca personálny lízing na základe stanovených kritérií zabezpečí rýchly nábor a výber personálu, pričom zároveň preberá zodpovednosť za mzdovú a inú administratívnu agendu súvisiacu so zamestnávaním.

Legislatívny rámec prenájmu pracovnej sily

Zákon č. 5/2004 Z. z. o službách v zamestnanosti v znení neskorších predpisov zaviedol inštitút agentúry dočasného zamestnávania. V zmysle ustanovenia § 29 tohto zákona je „agentúra dočasného zamestnávania na účely tohto zákona právnická osoba alebo fyzická osoba, ktorá zamestnáva občana v pracovnom pomere účel jeho dočasného pridelenia k užívateľskému zamestnávateľovi na území Slovenskej republiky na výkon práce pod jeho dohľadom a vedením alebo na účel jeho vyslania podľa § 5 zákona č. 311/2001 Z. z. Dôležité je poznamenať, že agentúra dočasného zamestnávania nesmie od dočasného agentúrneho zamestnanca vyberať žiadne poplatky za pridelenie na výkon práce; takéto poplatky môže účtovať len užívateľskému zamestnávateľovi.

Proces funguje nasledovne: V prvom kroku dodáte spoločnosti poskytujúcej personálny leasing základné údaje o pracovných pozíciách, na ktoré hľadáte zamestnancov. Následne bude zabezpečené vyhľadávanie zamestnancov, osobné pohovory a ďalšie administratívne úkony.

Podobná forma právneho vzťahu sa uplatňuje aj v prípade dočasného pridelenia medzi dvomi zamestnávateľmi, z ktorých aspoň jeden je právnickou osobou. Ak si dočasne prideľujú zamestnancov dvaja zamestnávatelia - fyzické osoby, vzniká občianskoprávny vzťah.

Za rovnakých podmienok ako agentúra dočasného zamestnávania môže aj samotný zamestnávateľ prideliť svojich zamestnancov dočasne k inému zamestnávateľovi, ktorým môže byť právnická alebo aj fyzická osoba. V tomto prípade však už nejde o tzv. personálny lízing, ale len o inštitút dočasného pridelenia zamestnanca, ktorý je upravený v ustanoveniach § 58 a nasl. Zamestnávateľ sa môže so zamestnancom v pracovnom pomere písomne dohodnúť, že ho dočasne pridelí na výkon práce k užívateľskému zamestnávateľovi, s výnimkou prác zaradených do 4. kategórie náročnosti podľa osobitného predpisu. Dočasné pridelenie možno dohodnúť najdlhšie na 24 mesiacov. V prípade dočasného pridelenia zamestnanca k tomu istému užívateľskému zamestnávateľovi ho možno predĺžiť alebo opätovne dohodnúť v rámci 24 mesiacov najviac štyrikrát. „Opätovne dohodnuté dočasné pridelenie je pridelenie, ktorým má byť zamestnanec dočasne pridelený k tomu istému užívateľskému zamestnávateľovi pred uplynutím šiestich mesiacov po skončení predchádzajúceho dočasného pridelenia.“

Dočasné pridelenie sa skončí uplynutím času, na ktorý bolo dohodnuté. Pred uplynutím tohto času sa dočasné pridelenie končí dohodou účastníkov pracovného pomeru alebo jednostranným skončením účastníkov na základe dohodnutých podmienok. Dočasné prideľovanie dohodárov a študentov zákon nedovoľuje, pretože dočasné prideľovanie je možné len v prípade pracovníkov na hlavný pracovný pomer založený pracovnou zmluvou. Zamestnávanie na základe dohôd o pracovnej činnosti by malo byť len výnimočné a príležitostné.

Zastreté dočasné pridelenie a subdodávky zo zahraničia

Jedným z kľúčových aspektov, na ktoré si zamestnávateľ musí dať pozor v zmluve o poskytovaní služieb, je skutočnosť, aby zmluva nedochádzalo k skrytému dočasnému prideľovaniu. Častokrát zamestnávatelia uzatvárajú zmluvu o poskytovaní činnosti, ale z jej obsahu vyplýva, že ide vlastne o zmluvu o dočasnom pridelení zamestnancom. Typickým príkladom je vymedzenie počtu pracovníkov, ktoré bude objednávateľ v danom čase potrebovať, namiesto vymedzenia konkrétneho výsledku.

Zamestnávatelia sa snažia nedostatok pracovnej sily vykryť aj zabezpečením subdodávky prác prostredníctvom ich objednania zo zahraničia. Podľa ustanovenia § 23 ods. 6 písm. e) zákona č. 404/2011 Z. z. a § 23a ods. 1 písm. m) zákona č. 5/2004 Z. z., v prípade, že dodávka služieb má byť zabezpečená zahraničným obchodným partnerom z krajiny mimo Európskej únie, môžu kontrolné orgány posudzovať aj opodstatnenosť takejto objednávky služieb. Teda, či spoločnosť nemohla vykonanie diela zabezpečiť vo vlastnej réžii alebo s využitím dodávky prác od slovenských (resp. EÚ) partnerov. Opodstatnenosť takejto objednávky služieb môže byť preukázaná napríklad špecializovaným know-how, technológiou alebo nedostatkom domácich kapacít.

Zabezpečenie subdodávky niektorých prác tak, že práce budú vykonané zamestnancami obchodného partnera z tretej krajiny je možné na základe zmluvy o dielo, ktorá bude nastavená tak, aby nevzbudzovala pochybnosti, že sa jedná o zastreté dočasné pridelenie. Zmluva by mala byť uzavretá na konkrétnu zákazku. V úvodných ustanoveniach zmluvy o dielo sa odporúča doplniť stručné predstavenie predmetov činnosti jednotlivých zmluvných strán. Kontrolné orgány môžu posudzovať relevantnosť uzatvorenia zmluvy vzhľadom na predmet činnosti jednotlivých zmluvných strán.

Daňová poradkyňa: Fiktívnych živnostníkov odhaľujú v utajení

DPH pri vnútroštátnom prenájme pracovnej sily

Pri refakturácii mzdových nákladov medzi dvomi slovenskými spoločnosťami, ktoré si navzájom prenajímajú pracovné sily na území SR, je dôležité správne zaúčtovanie. Mzdové náklady vrátane odvodov sú predmetom refakturácie. Poskytovateľ pracovnej sily zaúčtuje pohľadávku voči odberateľovi a výnosy z prenájmu na účet 311/602 a DPH na účet 343. Odberateľ pracovnej sily zaúčtuje náklady na služby na účet 518 a DPH/záväzok voči dodávateľovi na účet 343/321.

Otázka, či refakturovať aj čistú mzdu, závisí od zmluvných podmienok. Ak je dohodnuté, že nájomca pracovnej sily realizuje výplatu čistej mzdy, je potrebné túto skutočnosť správne zdokumentovať a prípadne refakturovať aj túto položku.

Agentúra dočasného zamestnávania (ADZ) pri personálnom lízingu pracovnej sily alebo dočasnom pridelení zamestnanca inému zamestnávateľovi potrebuje povolenie z Ústredia práce, sociálnych vecí a rodiny v Bratislave. Po získaní takéhoto povolenia je možné zamestnať zamestnanca a vyslať ho na práce k inému zamestnávateľovi s následnou fakturáciou.

DPH pri medzinárodnom prenájme pracovnej sily

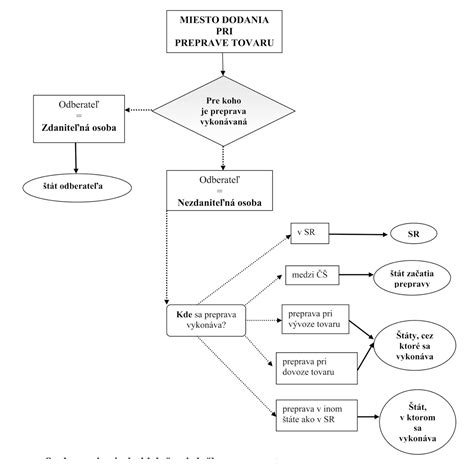

Pri medzinárodnom prenájme pracovnej sily je kľúčové správne určenie miesta dodania služby. V zmysle § 9 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty, dodaním služby je každé plnenie, ktoré nie je dodaním tovaru. Pri zdanení služieb poskytovaných v rámci EÚ je potrebné predovšetkým určiť, v ktorom členskom štáte EÚ sa nachádza miesto dodania služby, pretože v tom štáte je služba predmetom dane.

Pokiaľ ide o služby poskytované zdaniteľným osobám, všeobecné pravidlo o mieste poskytovania služieb sa zakladá na mieste, kde je usadený príjemca. Podľa ustanovenia § 15 ods. 1 zákona č. 222/2004 Z. z. o DPH, miestom dodania služby zdaniteľnej osobe, ktorá koná v postavení zdaniteľnej osoby, je miesto, kde má táto osoba sídlo alebo miesto podnikania. Ak zdaniteľná osoba, ktorá je príjemcom služby, nemá sídlo, miesto podnikania alebo prevádzkareň, miestom dodania služby je jej bydlisko alebo miesto, kde sa obvykle zdržiava.

Príklad z praxe: Slovenská firma (platiteľ DPH) má organizačnú zložku v Českej republike, ktorá je tiež platiteľom DPH. Firma v SR zamestnáva zamestnancov, ktorým vypláca mzdu a odvádza odvody. Organizačná zložka v ČR inkasuje odmeny za prevedené práce. Náklady na mzdy, odvody a ostatné výdavky vznikajú firme v SR. Firma A prefakturuje uvedené náklady firme AO. V tomto prípade firma A nevykonáva dočasné pridelenie pracovníkov v zmysle Zákonníka práce, ale prenájom pracovnej sily. Miesto dodania takejto služby je v ČR, pretože tam má príjemca služby sídlo. Služba teda nepodlieha slovenskému zákonu o DPH a faktúra bude vystavená bez dane. Česká organizačná zložka vykoná „samozdanenie“ podľa českého zákona o DPH.

Medzinárodný prenájom pracovnej sily a zdanenie príjmov

Problematika zdaňovania príjmov zo závislej činnosti nerezidentov SR, ktorí vykonávajú závislú činnosť na území SR (tzv. „medzinárodný prenájom pracovnej sily“), je riešená v § 5 ods. 4 zákona o dani z príjmov. Podľa tohto ustanovenia, aj keď z právneho hľadiska bude uzatvorený pracovný vzťah medzi zahraničným zamestnancom a zahraničným „právnym“ zamestnávateľom, ak tento zamestnanec vykonáva prácu na území SR podľa pokynov slovenského objednávateľa, stane sa pre daňové účely jeho „ekonomickým“ zamestnávateľom. S účinnosťou od 1.1.2016 sa v ustanovení § 5 ods. 4 dopĺňa, že preddavok na daň vyberie zahraničný zamestnávateľ, ak má na území SR organizačnú zložku, prostredníctvom ktorej vykonáva svoju činnosť.

Príklad: Český zamestnávateľ poskytne svojho zamestnanca (rezidenta ČR) slovenskej spoločnosti (daňový rezident SR) na obdobie 4 mesiacov. Mzdu bude vyplácať český zamestnávateľ a následne prefakturuje mzdové náklady slovenskej spoločnosti. V tomto prípade sa na daňové účely stáva „ekonomickým“ zamestnávateľom slovenský objednávateľ, pretože zamestnanec vykonáva prácu podľa jeho pokynov.

V prípade, ak zamestnanec vykonáva prácu v Českej republike pre českú spoločnosť a doba vyslania je kratšia ako 183 dní, nejde o vyslanie zamestnancov v zmysle Zákonníka práce, ale o tzv. medzinárodný prenájom pracovnej sily. Na daňové účely sa skutočným („ekonomickým“) zamestnávateľom stane český objednávateľ, u ktorého bude slovenský zamestnanec vykonávať činnosť. Príjmy zo závislej činnosti vykonávanej na území Českej republiky sú podľa zmluvy o zamedzení dvojitého zdanenia zdaniteľné v Českej republike. Slovenský zamestnanec uvedie tieto príjmy vo svojom daňovom priznaní a môže si uplatniť metódu vyňatia príjmov na zamedzenie dvojitého zdanenia, ak boli príjmy v ČR preukázateľne zdanené.

Osobitné pravidlá pre určenie miesta dodania niektorých služieb (§ 16 zákona o DPH)

Zákon o DPH v § 16 stanovuje osobitné pravidlá pre určenie miesta dodania pri vybraných druhoch služieb, ako sú:

- Služby vzťahujúce sa na nehnuteľnosť: Miestom dodania služby je miesto, kde sa nehnuteľnosť nachádza. To zahŕňa napríklad realitnú činnosť, ubytovacie služby, poskytnutie práva na užívanie nehnuteľnosti, či služby zamerané na prípravu a koordináciu stavebných prác.

- Príklad: Slovenský platiteľ DPH vykonáva rekonštrukčné práce na nehnuteľnosti nachádzajúcej sa v ČR. Miestom dodania služby je ČR, bez ohľadu na to, či zákazníkom je zdaniteľná alebo nezdaniteľná osoba.

- Krátkodobý prenájom dopravných prostriedkov: Miestom dodania služby je miesto, kde sa dopravný prostriedok fyzicky dáva k dispozícii zákazníkovi, ak ide o prenájom kratší ako 30 dní (90 dní pri plavidlách).

- Príklad: Český platiteľ dane prenajme osobný automobil neplatiteľovi dane zo SR na 20 dní. Automobil je fyzicky odovzdaný v Čadci. Miestom dodania služby je SR, a preto slovenský nájomca je osobou povinnou platiť daň v SR.

- Preprava tovaru: Pri preprave tovaru medzi členskými štátmi EÚ pre inú ako zdaniteľnú osobu je miestom dodania miesto, kde sa preprava tovaru začína (§ 16 ods. 5 ZDPH). Pre inú prepravu tovaru ako medzi členskými štátmi pre inú ako zdaniteľnú osobu je miestom dodania miesto, kde sa preprava tovaru vykonáva (§ 16 ods. 6 ZDPH). Pri preprave tovaru pre zdaniteľnú osobu je miestom dodania miesto, kde má príjemca služby sídlo (§ 15 ods. 1 ZDPH).

- Príklad: Dopravca poskytne službu prepravy tovaru z ČR do SR pre nezdaniteľnú fyzickú osobu. Miestom dodania služby je ČR, tam, kde sa preprava tovaru začala.

- Sprostredkovanie ubytovania: Pri sprostredkovaní ubytovania pre zdaniteľnú osobu sa miesto dodania sprostredkovateľskej služby určí podľa § 15 ods. 1 zákona o DPH, t. j. v mieste, kde má príjemca služby sídlo.

- Príklad: Platiteľ dane z ČR sprostredkuje pre zamestnancov platiteľa dane zo SR ubytovanie v Belgicku. Miestom dodania sprostredkovateľskej služby je SR, a preto slovenský platiteľ je osobou povinnou platiť daň v SR.

Prenájom nehnuteľností a DPH

Zmeny v DPH od roku 2019 priniesli nové pravidlá pre prenájom nehnuteľností. V zmysle § 16 ods. 1 zákona o DPH je miestom dodania služby súvisiacej s nehnuteľnosťou krajina, kde sa nehnuteľnosť nachádza. Ak sa nehnuteľnosť nachádza na Slovensku a poskytuje sa na prenájom/podnájom iným subjektom, miestom zdanenia je Slovensko.

Po novelizácii zákona o DPH od 1.1.2019 platí, že nájom nehnuteľností je od dane oslobodený, ak bola zmluva podpísaná po 31.12.2018. V tomto prípade prenajímateľ nemá možnosť sa rozhodnúť, že nájom zdaní. Toto oslobodenie sa vzťahuje aj na nájom nebytových priestorov.

V prípade, ak sú v nájomnej zmluve zahrnuté aj platby za energie, situácia sa komplikuje. Prenajímateľ je povinný oslobodiť nájom, ale za dodané energie môže uplatniť DPH. Ak sa ceny za energie nezohľadňujú priamo v nájomnom, ale sú vyúčtované osobitne, prenajímateľ uplatní DPH na energie. V prípade, ak cena nájmu obsahuje aj cenu energií, t.j. spotreba nie je zohľadnená, energia sa „stratí“ v sume nájomného.

V prípade technického zhodnotenia nehnuteľnosti nájomcom, tieto náklady (výdavky) sa považujú za technické zhodnotenie hmotného majetku a následne ich odpisuje prenajímateľ.

Daňová povinnosť pri poskytovaní služieb vo všeobecnosti vzniká dňom dodania služby. Pri službách dodávaných opakovane alebo čiastkovo (ako napr. prenájom) sa daňová povinnosť viaže na obdobie, na ktoré sa platba vzťahuje. Ak nájomca zaplatí nájomné vopred za určité obdobie, daňová povinnosť vzniká dňom prijatia platby.

Krátkodobé ubytovanie cez platformy

Poskytovanie krátkodobého ubytovania prostredníctvom platforiem zdieľanej ekonomiky, ako je Airbnb, je čoraz populárnejšie. Ak ide o pravidelnú sústavnú činnosť, v zmysle Obchodného zákonníka ide jednoznačne o podnikanie. Poskytovateľ by mal byť registrovaným podnikateľom.

Celé to komplikuje pravidlo v § 38 ods. 4 zákona o DPH: ostatné ubytovanie v triede 590 je ubytovacou službou len v prípade, ak je poskytnuté na menej ako 3 mesiace. Niektorí Airbnb ubytovatelia poskytujú v rámci jedného bytu ubytovanie na pár nocí aj dlhodobé ubytovanie na niekoľko mesiacov. V takom prípade by si mali sledovať jednotlivé izby a prijaté sumy a rozdeľovať ich na časť služieb, ktorá je prenájom bez DPH a bez možnosti odpočtu vstupnej DPH, a časť, ktorá súvisí s ubytovacími službami s uplatnením DPH a súvisiacim odpočtom DPH.

Na účely dane z príjmov sa ponúka možnosť zdaniť príjmy poskytovateľa-fyzickej osoby ako prenájom nehnuteľností s poskytnutím iba základných služieb spojených s prenájmom v zmysle § 6 ods. 3 zákona o dani z príjmov. Druhou možnosťou je zdaňovať príjmy ako živnostník na základe živnostenského oprávnenia, ak poskytovateľ poskytuje aj iné než základné služby. V praxi však nie je jasné, čo presne sú „základné a iné než základné“ služby spojené s prenájmom, a najmä krátkodobé ubytovanie v rozsahu pár nocí sa môže zdať ako živnostenské podnikanie.

tags: #prenajom #zamestnancov #dph