Prenájom osobných automobilov je bežnou službou, ktorá sa stáva stále populárnejšou medzi podnikateľmi aj fyzickými osobami. S rastúcou komplexnosťou daňových zákonov však súvisí aj zvýšená potreba porozumieť pravidlám DPH pri týchto transakciách. Tento článok sa zameriava na kľúčové aspekty prenájmu osobných automobilov a ich daňové dôsledky, najmä z pohľadu DPH, a to s prihliadnutím na aktuálne legislatívne zmeny a predpokladané budúce úpravy.

Miesto dodania služby pri krátkodobom prenájme dopravného prostriedku

Kľúčovým prvkom pri určení, kde a akou sadzbou DPH sa prenájom zdaní, je určenie miesta dodania služby. Podľa platnej legislatívy, služba, ktorou je poskytnutie krátkodobého nájmu dopravného prostriedku okrem lode (nie viac ako 30 dní), sa zdaňuje v štáte, kde sa dá dopravný prostriedok k dispozícii.

Príklad: Slovenský platiteľ si prenajal nákladné vozidlo na dva dni od českého podnikateľa, ktorý je v ČR registrovaný na DPH. Nákladné vozidlo mu bolo poskytnuté priamo v ČR. V tomto prípade je miestom dodania služba ČR, kde sa dal dopravný prostriedok k dispozícii zákazníkovi. Český podnikateľ službu prenájmu zdaní českou DPH. Ak by sa však náhodou stalo, že by tento český podnikateľ poskytoval službu slovenskému platiteľovi a dopravný prostriedok by bol poskytnutý na území Slovenska, miestom dodania by bolo Slovensko. V takom prípade by sa aplikovalo ustanovenie § 69 ods. 2 zákona o DPH, podľa ktorého by slovenská zdaniteľná osoba mala povinnosť platiť daň z prijatej služby. Daň by priznala v SR v riadku 9 a 10 daňového priznania.

Dlhý prenájom dopravného prostriedku a jeho daňové dôsledky

Pravidlá sa menia v prípade dlhodobého prenájmu dopravného prostriedku, ktorý presahuje obdobie 30 dní. V takomto prípade sa miesto dodania služby určuje podľa miesta usadenia zdaniteľnej osoby - odberateľa, v zmysle § 15 ods. 1 zákona o DPH. To znamená, že ak by bola služba prenájmu dopravného prostriedku poskytnutá voči zdaniteľnej osobe z iného členského štátu, miesto dodania sa presúva do štátu usadenia odberateľa. Z toho vyplýva, že táto služba sa uvádza v súhrnnom výkaze, v osobitných záznamoch pre DPH v zmysle § 70 zákona o DPH.

Príklad: Slovenská spoločnosť s. r. o., platiteľ DPH na Slovensku, si prenajala auto (ide o dlhodobý prenájom) od českej spoločnosti s. r. o., ktorá je platiteľ DPH v ČR. Česká firma mesačne vystavuje za tieto služby faktúru bez DPH. V tomto prípade sa aplikuje pravidlo pre dlhodobý prenájom, kde sa miesto dodania služby určí podľa miesta usadenia odberateľa, teda v SR. Slovenská spoločnosť si následne túto službu samozdaní.

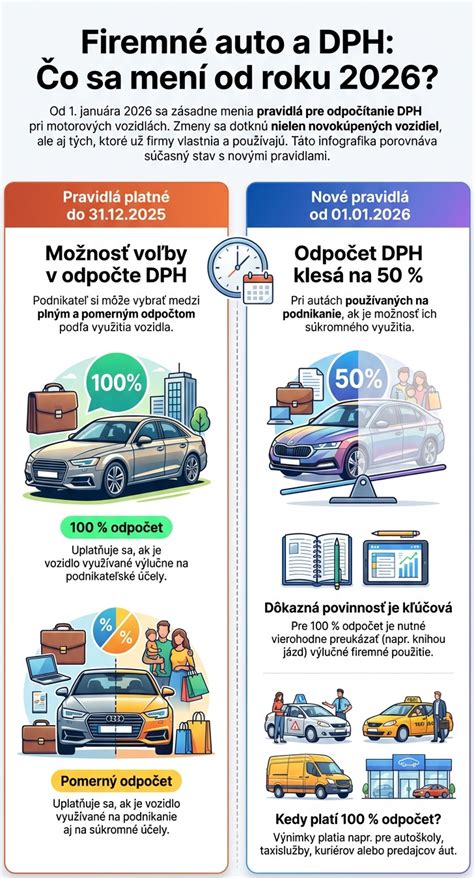

Nadchádzajúce zmeny v odpočte DPH pri osobných automobiloch

Slovenská vláda pripravuje významné zmeny v oblasti odpočtu DPH pri kúpe a prevádzke osobných automobilov, ktoré majú vstúpiť do platnosti postupne, s hlavným dopadom od 1. januára 2026. Cieľom týchto zmien je zjednodušiť administratívu pre podnikateľov, ale zároveň aj bojovať proti daňovým únikom a zneužívaniu odpočtov DPH.

Nevýhody odpísania auta v roku 2026 – oddiel 179

Obmedzenie odpočtu na 50 % pri čiastočnom súkromnom využití

Od 1. januára 2026 sa obmedzí odpočet DPH na osobné motorové vozidlá kategórie M1 (osobné autá) a niektorých motocyklov na 50 %, ak sa vozidlo využíva čiastočne na súkromné účely. Toto obmedzenie sa bude týkať nielen kúpy, ale aj prenájmu (okrem krátkodobého), leasingu a súvisiacich nákladov, ako sú pohonné hmoty, servis, príslušenstvo či náhradné diely. Toto pravidlo prináša pre podniky vyššie náklady a zložitejšiu evidenciu.

Praktické dôsledky: Podnikatelia, ktorí používajú firemné vozidlá aj na súkromné účely, si od nadobudnutia účinnosti tejto novely budú môcť uplatniť len 50 % odpočítanie DPH pri ich kúpe, prenájme, leasingu, ale aj pri súvisiacich nákladoch.

Plný odpočet DPH len pre výhradne podnikové vozidlá

Plný odpočet (100 %) DPH bude možný len pre vozidlá, ktoré sú výhradne určené na podnikanie. V takom prípade však podnik musí viesť podrobné elektronické záznamy o každej jazde, vrátane najazdených kilometrov, účelu, trasy a vodiča. Tieto záznamy slúžia ako dôkaz o výhradne podnikateľskom využití vozidla a predstavujú významnú administratívnu záťaž.

Výnimky z 50 % obmedzenia

Existujú však aj výnimky, na ktoré sa 50 % obmedzenie odpočtu DPH nebude vzťahovať. Medzi ne patria:

- Krátkodobý prenájom: Vozidlá využívané na krátkodobý prenájom (do 30 dní). V tomto prípade môže podnik uplatniť 100-percentný odpočet DPH na prenájom vozidla.

- Taxi služby, autoškoly, demonštračné alebo testovacie vozidlá a náhradné vozidlá: Tieto špecifické kategórie vozidiel budú naďalej spadať pod režim plného odpočtu DPH.

Zrušenie doterajšieho 80 % paušálu na pohonné hmoty

Nové pravidlá rušia doterajší systém, kde bolo možné uplatniť odpočet DPH 80 % na palivo bez detailnej evidencie. Nahrádza ho jednotný 50 % paušálny odpočet, ak sa nevedú spoľahlivé záznamy o využití vozidla.

Otázka pre podnikateľov: Ak si prenajímate v spoločnosti, ktorej ste konateľom, svoje súkromné vozidlo a ste platiteľom DPH, ak nebudete viesť knihu jázd od 1. januára 2026, spotreba pohonných látok bude zdaňovaná 50/50 DPH ako aj náklad? Ak by ste knihu jázd viedli, potom by bol možný 100 % odpočet na DPH, ako aj náklad?

Príklad výpočtu pri čiastočnom súkromnom využití

Predstavme si, že spoločnosť kúpi osobné auto v hodnote 30 000 eur bez DPH. DPH na toto auto predstavuje 6 900 eur. Ak by sa vozidlo používalo aj na súkromné účely a odpočet DPH by bol obmedzený na 50 %, spoločnosť by si mohla odpočítať len 3 450 eur (50 % z 6 900 eur). Zvyšných 3 450 eur by predstavovalo nedaňový náklad.

Osobitné prípady a otázky z praxe

V oblasti prenájmu osobných automobilov a súvisiacich DPH otázok sa objavuje mnoho špecifických situácií, ktoré si vyžadujú detailnejšie posúdenie.

Prenájom elektroautomobilu: Spoločnosť s. r. o. prenajíma osobný automobil - elektromobil s obstarávacou cenou 50 000 €. Otázkou zostáva, aký veľký ročný daňový odpis si môže prenajímateľ uplatniť a či si časť daňového odpisu, ktorý si nemohla uplatniť v čase odpisovania majetku, môže uplatniť aj v ďalších rokoch (za predpokladu, že bude prenájom pokračovať).

Prenájom vozidla s pohonnými látkami v paušále: Stavebná spoločnosť, platiteľ DPH, plánuje prenajať automobil inej spoločnosti, ktorá bude vykonávať stavebné práce v rámci SR. Zmluvné strany sa dohodnú na paušálnom mesačnom nájomnom, v ktorom bude zahrnutá aj suma za spotrebované pohonné látky. Prenajímateľ automobilu bude platiť nájomcovi celú sumu za zakúpené/spotrebované PHL. Prenajímateľ náklady vo svojej spoločnosti za spotrebované PHL účtuje v pomere 80:20, lebo nebude viesť knihu jázd. Môže takto prenajímateľ postupovať a do nákladov si zahrnúť 80 % a 20 % budú nedaňové náklady? V tomto prípade, vzhľadom na nadchádzajúce zmeny, je pravdepodobné, že bude potrebné detailnejšie sledovať využitie vozidla a presné náklady.

Prenájom súkromného vozidla spoločnosti: Konateľ a zároveň aj spoločník spoločnosti s ručením obmedzeným vypožičal bezodplatne súkromné motorové vozidlo svojej spoločnosti, ktorá ho používa na podnikanie. V tomto prípade je dôležité sledovať, či sa takéto vypožičanie považuje za nepeňažný príjem konateľa a ako sa to premietne do DPH.

Prenájom v kontexte medzinárodných transakcií: Slovenský subjekt si prenajal lietadlo. Ak by bol prenájom do 30 dní, postupovalo by sa podľa § 16 ods. 2. Otázkou je, či sa slovenský subjekt bude musieť registrovať ako platiteľ DPH v Anglicku, alebo sa daňová povinnosť prenesie na príjemcu služby v Anglicku. Ak by to bol dlhodobý prenájom lietadla viac ako 30 dní, postupovalo by sa podľa § 15 ods. 1, išlo by o samozdanenie. Slovenský subjekt by fakturoval bez DPH a v Anglicku by si prijímateľ služby túto samozdanil.

Používanie firemného vozidla zamestnancom: Spoločnosť má v majetku zaradený osobný automobil, pri ktorého obstaraní si odpočítala vstupnú DPH v plnom rozsahu. Vozidlo bolo pridelené zamestnancovi na pracovné aj súkromné účely. V zmysle § 5 ods. 3 písm. a) zákona o dani z príjmu sa zamestnancovi zdaňuje 1 % z obstarávacej ceny vozidla. Otázkou je, či je spoločnosť povinná aj naďalej odvádzať DPH z dôvodu používania vozidla zamestnancom aj na súkromné účely, najmä po tom, čo bolo vozidlo už doodpisované.

Zmeny v odpočte DPH pri autách od roku 2026 predstavujú pre mnohé podniky významnú výzvu. Obmedzenie odpočtu na 50 % pri vozidlách s čiastočným súkromným využitím môže výrazne zvýšiť náklady. Preto je nevyhnutné dôkladne si preštudovať nové pravidlá a prispôsobiť im svoju daňovú a účtovnú stratégiu. Dôkladná evidencia a správne nastavenie procesov budú kľúčové pre minimalizáciu rizík a optimalizáciu daňových povinností.

tags: #prenajom #osobneho #automobilu #a #dph