Prenájom nehnuteľností je bežnou formou správy majetku, no vstupom právnickej osoby do tohto vzťahu sa otvárajú špecifické otázky týkajúce sa podmienok, právnych aspektov a daňových povinností. Tento článok sa detailne zameriava na prenájom nehnuteľností právnickou osobou, analyzujúc slovenské právne predpisy, relevantnú judikatúru a praktické dôsledky.

Základné ustanovenia o nájme nehnuteľností

Právna úprava nájmu nehnuteľností na Slovensku je primárne obsiahnutá v Občianskom zákonníku. Tento zákon definuje nájom ako zmluvu, ktorou prenajímateľ prenecháva nájomcovi za odplatu (nájomné) vec na dočasné užívanie. V prípade nehnuteľností sa jedná o špecifický typ nájmu, ktorý má svoje osobitosti.

Podľa § 663 a nasl. Občianskeho zákonníka, nájomná zmluva špecifikuje práva a povinnosti prenajímateľa a nájomcu. Prenajímateľ je povinný prenechať nehnuteľnosť nájomcovi v stave spôsobilom na dohodnuté užívanie a udržiavať ju v tomto stave. Nájomca je naopak povinný platiť dohodnuté nájomné a užívať nehnuteľnosť v súlade so zmluvou a jej účelom.

Prenájom nehnuteľnosti ako správa vlastného majetku vs. podnikanie

Kľúčovou otázkou pri prenájme nehnuteľnosti právnickou osobou je, či táto činnosť predstavuje len pasívnu správu vlastného majetku, alebo či už nadobúda charakter podnikania. Toto rozlíšenie má zásadný vplyv na daňové povinnosti, ako aj na aplikáciu relevantných právnych predpisov.

Podľa § 123 Občianskeho zákonníka, vlastník majetku má právo s ním nakladať, vrátane jeho držby, užívania, požívania plodov a úžitkov, a taktiež s ním disponovať. Správa vlastného majetku zahŕňa údržbu, zachovanie jeho hodnoty a bez ďalšieho aj jeho prenajímanie.

Definícia podnikania a jej aplikácia na prenájom

Definícia podnikania je zakotvená v Obchodnom zákonníku (§ 2 ods. 1), ktorý ho vymedzuje ako „sústavnú činnosť vykonávanú samostatne podnikateľom vo vlastnom mene a na vlastnú zodpovednosť za účelom dosiahnutia zisku“. Aby sa prenájom nehnuteľnosti právnickou osobou mohol považovať za podnikanie, musí spĺňať všetky tieto definičné znaky:

- Sústavnosť: Činnosť musí byť vykonávaná opakovane a pravidelne, nie náhodne alebo príležitostne. Pri prenájme nehnuteľnosti to znamená dlhodobý charakter, nie jednorazové alebo krátkodobé prenajímanie napríklad počas dovolenky.

- Samostatnosť: Prenajímateľ koná nezávisle, bez toho, aby bol viazaný pokynmi inej osoby.

- Vo vlastnom mene a na vlastnú zodpovednosť: Činnosť sa vykonáva pod vlastným menom právnickej osoby a na jej vlastné riziko.

- Za účelom dosiahnutia zisku: Hlavným cieľom činnosti je generovanie finančného zisku, aj keď sa reálny zisk nemusí vždy dosiahnuť.

V kontexte prenájmu, ak právnická osoba prenajíma nehnuteľnosť na pokračujúcej báze za účelom dosahovania opakovaného príjmu, je považovaná za zdaniteľnú osobu. Tento príjem je potom súčasťou obratu na účely zákona o DPH.

DPH a prenájom nehnuteľností

Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty (zákon o DPH) sa na občana pri prenájme nehnuteľnosti vzťahuje vtedy, ak občan prenajíma nehnuteľný majetok nachádzajúci sa na území Slovenska na pokračujúcej báze za účelom dosahovania opakovaného príjmu z tohto majetku. V takomto prípade sa občan považuje za zdaniteľnú osobu.

Ak sú splnené podmienky pre povinnú registráciu pre daň z pridanej hodnoty, vzniká občanovi povinnosť registrácie pre DPH a následne ďalšie povinnosti. Zdaniteľnou osobou je každá osoba, ktorá vykonáva nezávisle akúkoľvek ekonomickú činnosť podľa § 3 ods. 2 zákona o DPH bez ohľadu na účel alebo výsledky tejto činnosti. Ekonomickou činnosťou sa rozumie každá činnosť, z ktorej sa dosahuje príjem.

Obratom na účely zákona o DPH sa rozumie hodnota bez dane dodaných tovarov a služieb v tuzemsku okrem hodnoty tovarov a služieb, ktoré sú oslobodené od dane. Obrat sa počíta od nuly od 1. 1.

V prípade, že občan (zdaniteľná osoba) poskytuje prenájom nehnuteľnosti a jeho obrat z prenájmu (alebo iných dodaní) presiahne v kalendárnom roku 50 000 eur, je povinný podať žiadosť o registráciu pre DPH. Platiteľom dane sa stáva od prvého dňa nasledujúceho kalendárneho roka, ak sa dovtedy nestane platiteľom z iného dôvodu. Žiadosť o registráciu je povinný podať do piatich pracovných dní odo dňa, v ktorom presiahol obrat 50 000 eur.

Príklad: Občan prenajíma byty na pokračujúcej báze a za každý mesiac prijíma 7 500 eur. Dňa 31. 8. 2025 jeho obrat dosiahol 52 500 eur. Je povinný do 5. 9. 2025 podať žiadosť o registráciu pre DPH.

Ak občan (zdaniteľná osoba) prenajme nehnuteľnosť, ktorou hodnota bez dane dodaných tovarov v prebiehajúcom kalendárnom roku presiahne 62 500 eur, stáva sa platiteľom dňom dodania tejto nehnuteľnosti. V takom prípade je povinný podať žiadosť o registráciu pre daň do piatich pracovných dní odo dňa, v ktorom bol presiahnutý obrat 62 500 eur.

Rozhodnutie o zdanení nájmu

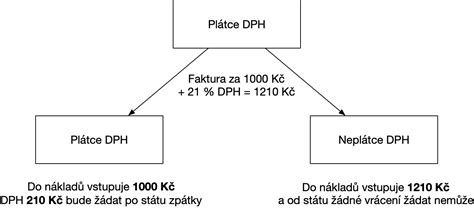

Podľa § 38 ods. 5 zákona o DPH, platiteľ dane pri prenájme nehnuteľnosti alebo jej časti zdaniteľnej osobe sa môže rozhodnúť, že nájom nebude oslobodený od dane, okrem nájmu bytu, rodinného domu a nájmu apartmánu v bytovom dome alebo ich častí.

Platiteľ dane (prenajímateľ) môže uplatniť rozhodnutie o zdanení len vtedy, ak nájomca je zdaniteľnou osobou podľa § 3 ods. 1 zákona o DPH a súčasne ide o nájom stavby alebo jej časti, ktorá nie je určená na bývanie. Ak nájomcom je iná ako zdaniteľná osoba (občan, právnická osoba, ktorá nie je zdaniteľnou osobou), alebo ak je nehnuteľnosť určená na bývanie, prenajímateľ nemôže uplatniť rozhodnutie o zdanení.

Prenájom nehnuteľností právnickou osobou: Živnosť alebo nie?

Otázka, či prenájom nehnuteľností právnickou osobou vyžaduje živnostenské oprávnenie, je komplexná a závisí od viacerých faktorov. Živnostenský zákon upravuje, kedy sa prenájom bytu považuje za živnosť. Kľúčovým kritériom je poskytovanie služieb.

Ak sa s prenájmom poskytujú len základné služby spojené s užívaním nehnuteľnosti (napr. vykurovanie, odvoz odpadu, dodávka vody), živnostenské oprávnenie sa nevyžaduje. Tieto služby zabezpečujú riadne užívanie nehnuteľnosti nájomcom.

Naopak, ak prenajímateľ poskytuje aj iné než základné služby (napr. ubytovacie, stravovacie, upratovacie, čistiace služby, strážna služba, alebo ak sa prenajíma zariadený byt s poskytovaním napr. pravidelného upratovania), vyžaduje sa živnostenské oprávnenie. Judikatúra uvádza, že nie je podstatné, či sa prenajíma celá nehnuteľnosť alebo jej časť, ale či boli poskytované aj iné služby.

Aj keď živnostenský zákon výslovne nešpecifikuje, ktoré služby sú "základné", z judikatúry vyplýva, že ide o služby nevyhnutné na zabezpečenie riadneho užívania nehnuteľnosti. Poskytovanie napríklad vybavenia bytu ako nábytok a spotrebiče samo o sebe nemusí znamenať nutnosť živnostenského oprávnenia, pokiaľ sa neposkytujú ďalšie služby.

Krátkodobé ubytovanie cez digitálne platformy

Rozvoj digitálnych platforiem ako Airbnb a Booking priniesol nové výzvy v oblasti posudzovania právneho postavenia poskytovateľov ubytovania. Európska únia reaguje na tieto trendy prijímaním nariadení, napríklad nariadenia Európskeho parlamentu a Rady (EÚ) 2024/1028, ktoré sa zameriava na zber a poskytovanie údajov o krátkodobom prenájme.

Rozdiel medzi nájmom bytu a poskytovaním ubytovania je predovšetkým v účele. Kým nájom bytu primárne slúži na bývanie, zmluva o ubytovaní predpokladá poskytnutie prechodného ubytovania. Ubytovanie často zahŕňa aj ďalšie služby nad rámec samotného prenájmu priestoru.

Daňové aspekty prenájmu nehnuteľností právnickou osobou

Zákon o dani z príjmov (ZDP) upravuje zdaňovanie príjmov z prenájmu. Právnické osoby, ktoré prenajímajú nehnuteľnosti, musia správne kvalifikovať tieto príjmy a uplatniť príslušné daňové povinnosti.

Príjmy z prenájmu nehnuteľností môžu spadať pod rôzne ustanovenia ZDP, najčastejšie do § 6 ods. 1 (príjmy z podnikania) alebo § 6 ods. 3 (príjmy z prenájmu). Ak právnická osoba prenajíma nehnuteľnosť na základe živnostenského oprávnenia, príjmy sa zdaňujú ako príjmy zo živnosti (§ 6 ods. 1 písm. b) ZDP). V takom prípade sa aplikujú pravidlá pre zdaňovanie živnostenských príjmov, vrátane možnosti uplatnenia paušálnych výdavkov alebo preukázateľných výdavkov.

Ak prenájom nepredstavuje živnostenskú činnosť, príjmy spadajú pod § 6 ods. 3 ZDP. V tomto prípade je možné uplatniť oslobodenie od dane do výšky 500 € ročne z úhrnu príjmov uvedených v § 9 ods. 1 písm. g) a i) ZDP. Taktiež je možné uplatniť výdavky vo výške 40 % z príjmov, alebo preukázateľne vynaložené výdavky, ak si právnická osoba vedie účtovníctvo alebo daňovú evidenciu.

Dôležité upozornenie: V prípade, že právnická osoba zaradí prenajímanú nehnuteľnosť do svojho obchodného majetku, príjmy z jej prenájmu sa považujú za príjmy z podnikania podľa § 6 ods. 5 ZDP.

Výhodnosť prenájmu na živnosť alebo bez nej

Voľba medzi prenájmom na živnosť a prenájmom bez živnostenského oprávnenia závisí od konkrétnych okolností a daňovej situácie právnickej osoby.

- Prenájom na živnosť: Tento režim prináša možnosť uplatniť si výdavky paušálne (40 %) alebo preukázateľne. Zároveň je však spojený s povinnosťou platenia odvodov do Sociálnej poisťovne a zdravotnej poisťovne.

- Prenájom bez živnostenského oprávnenia: V tomto prípade sa príjmy zdaňujú podľa § 6 ods. 3 ZDP. Možnosť uplatnenia oslobodenia do výšky 500 € ročne a paušálnych výdavkov vo výške 40 % môže byť pre niektoré subjekty výhodnejšia, najmä ak nie sú povinné platiť odvody.

Je nevyhnutné dôkladne zvážiť všetky aspekty, vrátane možných kontrol zo strany daňových úradov a poisťovní, aby sa zvolil najoptimálnejší spôsob zdaňovania prenájmu nehnuteľnosti právnickou osobou.

V prípade, že právnická osoba prenajíma nehnuteľnosť, ktorá nie je určená na bývanie a nájomcom je zdaniteľná osoba, môže sa prenajímateľ rozhodnúť pre zdanenie nájmu, čím sa stáva platiteľom DPH. V tomto prípade si môže nárokovať odpočítanie DPH z nákladov súvisiacich s prenajímanou nehnuteľnosťou.

Dôležitosť správneho posúdenia

Správne posúdenie, či prenájom nehnuteľnosti právnickou osobou spadá pod režim živnosti, alebo či ide o správu vlastného majetku, je kľúčové pre dodržanie daňových a iných zákonných povinností. Nejednoznačnosť v niektorých ustanoveniach, ako napríklad v Živnostenskom zákone, môže vytvárať priestor na nejednoznačnosti a potenciálne zneužitie, najmä s cieľom vyhnúť sa plneniu daňových povinností.

V konečnom dôsledku, či už sa jedná o prenájom bytu, administratívnych priestorov alebo iných nehnuteľností, právnická osoba musí pristupovať k týmto aktivitám s plným vedomím svojich právnych a daňových záväzkov. V prípade pochybností je vždy odporúčané konzultovať sa s odborníkmi na daňové a právne poradenstvo.

tags: #prenajom #nehnutelnosti #pravnickou #osobou