Prenájom hnuteľných vecí predstavuje bežnú formu podnikania a zároveň zdroj príjmov pre fyzické aj právnické osoby. Táto oblasť však so sebou prináša aj špecifické daňové povinnosti, predovšetkým v súvislosti so zrážkovou daňou. Tento článok sa podrobne venuje otázkam zdaňovania príjmov z prenájmu hnuteľných vecí, s osobitným zameraním na situácie, kedy sa uplatňuje zrážková daň, a to s cieľom poskytnúť ucelený prehľad pre široké spektrum čitateľov, od začínajúcich podnikateľov až po daňových špecialistov.

Zrážková daň: Základné princípy a mechanizmus

Zrážková daň je špecifický spôsob vyberania dane z príjmov, ktorý sa uplatňuje pri určitých typoch platieb. Jej hlavným cieľom je zabezpečiť efektívny výber dane a minimalizovať riziko daňových únikov, najmä v prípadoch, keď príjemca príjmu nie je rezidentom Slovenskej republiky alebo ide o príjmy, pri ktorých je kontrola výberu dane obtiažnejšia. Mechanizmus spočíva v tom, že platiteľ príjmu (napr. nájomca) zrazí daň z platby, ktorú uskutočňuje príjemcovi (napr. prenajímateľovi), a túto zrazenú sumu odvedie priamo daňovému úradu.

Zákon o dani z príjmov (č. 595/2003 Z. z.) definuje rôzne druhy príjmov, ktoré podliehajú zrážkovej dani. Medzi najčastejšie patria:

- Dividendy (sadzba 7 %)

- Úroky z vkladných knižiek (sadzba 19 %)

- Preplatky z ročného zúčtovania zdravotného poistenia (sadzba 19 %)

- Príjmy z prenájmu hnuteľných vecí (sadzba 19 % alebo iná v závislosti od medzinárodných zmlúv)

Sadzby zrážkovej dane sú stanovené zákonom a môžu sa líšiť v závislosti od typu príjmu a štátnej príslušnosti príjemcu. V súčasnosti platia nasledovné sadzby:

- 7 %: Používa sa pre príjmy podľa § 3 ods. 1 písm. f) a § 12 ods. 7 zákona o dani z príjmov, napr. pre príjmy, na ktorých sa daňovník podieľal na základnom imaní obchodnej spoločnosti alebo družstva.

- 19 %: Používa sa pre príjmy podľa § 43 ods. 2 a 3 zákona o dani z príjmov, najmä pre príjmy z prenájmu hnuteľných vecí, licenčné poplatky a iné.

Kedy sa uplatňuje zrážková daň pri prenájme hnuteľných vecí?

Kľúčovým momentom pre uplatnenie zrážkovej dane pri prenájme hnuteľných vecí je skutočnosť, či príjemca príjmu (prenajímateľ) je daňovníkom s obmedzenou daňovou povinnosťou na území Slovenskej republiky, teda či ide o nerezidenta SR. Ak slovenská spoločnosť (platiteľ dane) prenajíma hnuteľnú vec od zahraničnej spoločnosti alebo fyzickej osoby, ktorá nie je rezidentom SR, zvyčajne vzniká povinnosť zraziť a odviesť zrážkovú daň.

Podľa § 16 ods. 1 písm. e) bodu 4 zákona o dani z príjmov, príjmom zo zdrojov na území SR daňovníka s obmedzenou daňovou povinnosťou je príjem z úhrad od daňovníkov s neobmedzenou daňovou povinnosťou a od stálych prevádzkarní daňovníkov s obmedzenou daňovou povinnosťou, ktorými sú nájomné alebo príjmy plynúce z iného využitia hnuteľných vecí umiestnených na území SR. Hnuteľnou vecou umiestnenou na území SR sú aj motorové vozidlá a ostatné dopravné zariadenia využívané rezidentom SR alebo stálou prevádzkarňou daňového nerezidenta v medzinárodnej doprave.

Príklad z praxe: Slovenská s.r.o. si prenajíma vozidlo od českej s.r.o. Ak sú konatelia rovnakí v oboch firmách, stále platí, že slovenská s.r.o. je povinná odviesť daň podľa § 44 ZDP na Slovensku, a to vo výške 19 % ako zrážkovú daň, ak medzinárodná zmluva neurčuje inak. Suma, ktorú slovenská s.r.o. zaplatí českej s.r.o. za prenájom, je suma dohodnutá v zmluve o prenájme vozidla, znížená o zrážkovú daň.

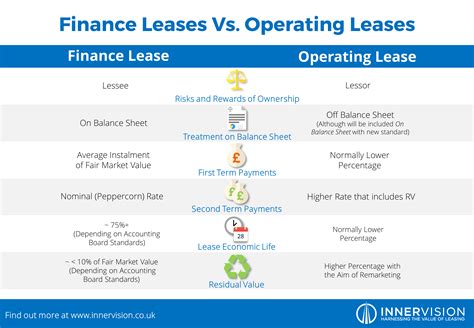

Finančný vs. Operatívny prenájom hnuteľných vecí

Pri prenájme hnuteľných vecí je dôležité rozlišovať medzi finančným a operatívnym prenájmom.

Finančný prenájom (lízing) je definovaný ako obstaranie hmotného majetku na základe nájomnej zmluvy s dojednaným právom kúpy prenajatej veci pri splnení ďalších podmienok. Suma istiny pri finančnom prenájme hnuteľného majetku nie je považovaná za príjem zo zdrojov na území SR v zmysle § 16 ods. 1 zákona o dani z príjmov. Zdaňovanie sumy istiny zo splátky za "čistý" finančný prenájom spadá do rámca článku 13 zmluvy o zamedzení dvojitého zdanenia. Podľa mnohých zmlúv, tento príjem podlieha zdaneniu len v štáte rezidencie zahraničného daňovníka. Avšak, úrok pri finančnom prenájme hnuteľného majetku spadá do rámca príjmov z poskytnutých úverov a pôžičiek podľa § 16 ods. 1 písm. e) bodu 3 zákona o dani z príjmov, čo znamená, že tento príjem je predmetom dane v SR a je považovaný za zdaniteľný príjem, pričom sa aplikujú ustanovenia príslušnej zmluvy o zamedzení dvojitého zdanenia týkajúce sa úrokov (článok 11).

Operatívny prenájom je každý prenájom, ktorý nespĺňa definíciu finančného prenájmu. Príjmy z operatívneho prenájmu mobilných dopravných prostriedkov tak vo všeobecnosti spadajú do rámca príjmov uvedených v § 16 ods. 1 písm. e) štvrtý bod zákona o dani z príjmov a príslušného článku zmluvy o zamedzení dvojitého zdanenia (často článok 12 "Licenčné poplatky"). Na území SR sa z neho vyberá zrážková daň vo výške 19 %. V prípade, že ide o podnikateľský subjekt z nezmluvného štátu, sadzba dane je vo výške 35 %.

Príklad: Slovenská spoločnosť uzatvorila zmluvu o finančnom prenájme (nájomné s právom kúpy prenajatej veci) so spoločnosťou so sídlom v Českej republike, predmetom ktorej sú stroje. Úhrada bude prebiehať prostredníctvom pravidelných mesačných splátok. Nakoľko výraz "finančný prenájom" nie je v zmluve špecificky definovaný, predmetné príjmy za finančný prenájom hnuteľných vecí sa budú kvalifikovať podľa § 2 písm. a) zákona o dani z príjmov. Suma istiny pri finančnom prenájme hnuteľného majetku nie je považovaná za príjem zo zdrojov na území SR. Úrok pri finančnom prenájme hnuteľného majetku spadá do rámca príjmov z poskytnutých úverov a pôžičiek podľa § 16 ods. 1 písm. e) bod 3 zákona o dani z príjmov, t.j. tento príjem je predmetom dane v SR. Podľa zmluvy o zamedzení dvojitého zdanenia medzi SR a ČR, úroky majúce zdroj v SR, ktoré poberá rezident ČR a ktorý je ich skutočným vlastníkom, budú zdanené iba v ČR.

Príležitostný prenájom hnuteľných vecí

Príležitostný prenájom hnuteľných vecí je možné zaradiť pod príjmy podľa § 8 ods. 1 písm. a) zákona o dani z príjmov. V tomto prípade je možné oslobodiť príjem do výšky 500 eur ročne, a to podľa § 9 ods. 1 písm. g) zákona o dani z príjmov. Toto oslobodenie sa týka napríklad príjmov z príležitostného predaja lesných plodov, húb, liečivých bylín, príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva, a príjmov z príležitostného prenájmu hnuteľných vecí. Dôležité je, že sem nepatrí príjem z prenájmu hnuteľného majetku využívaného v súvislosti s podnikaním (§ 6 ods. 1, 2 zákona o dani z príjmov) alebo prenajímaného ako súčasť prenajímanej nehnuteľnosti (§ 6 ods. 3 zákona o dani z príjmov), resp. prenájmu hnuteľnej veci vykonávaného na základe živnostenského oprávnenia.

Ak príjem z príležitostného prenájmu hnuteľných vecí presiahne sumu 500 eur, zvyšná časť podlieha dani podľa § 8 ods. 1 písm. a) zákona o dani z príjmov. V prípade, že ide o príležitostný príjem, ale nie je spĺňaná podmienka oslobodenia, a tento zdaniteľný príjem nebude viac ako 1 915,01 € (pre rok 2023), fyzická osoba - nepodnikateľ nemá povinnosť podať daňové priznanie typu B.

Výnimky a oslobodenia od dane

Existujú určité výnimky a oslobodenia od dane, ktoré je potrebné zohľadniť. Podľa § 13 ods. 2 písm. h) zákona o dani z príjmov je možné náhrady za použitie alebo za poskytnutie práva na použitie priemyselného, obchodného alebo vedeckého zariadenia oslobodiť od dane. Podmienkou pre uplatnenie oslobodenia príjmu od dane vymedzeného v tomto ustanovení je preukázanie, že platiteľ príjmov a príjemca príjmov sú právnickými osobami a daňovníkmi členských štátov Európskej únie, pričom príjemca príjmov je ich skutočný vlastník. Súčasne je potrebné dodržať percentuálnu výšku priameho podielu na základnom imaní počas zákonom stanoveného obdobia najmenej dvadsiatich štyroch mesiacov bezprostredne nasledujúcich po sebe do dňa výplaty príjmu.

Daň z nehnuteľnosti

Povinnosti platiteľa dane (nájomcu)

Platiteľ dane (napr. nájomca, ktorý prenajíma hnuteľnú vec od nerezidenta) má niekoľko kľúčových povinností súvisiacich so zrážkovou daňou:

- Zrazenie a odvod dane: Platiteľ dane je povinný zraziť daň pri výplate, poukázaní alebo pripísaní úhrady v prospech daňovníka (prenajímateľa) v súlade s ustanovením § 43 ods. 10 zákona o dani z príjmov. Zrazenú daň je povinný odviesť správcovi dane najneskôr do pätnásteho dňa každého mesiaca za predchádzajúci kalendárny mesiac.

- Oznámenie správcovi dane: Platiteľ dane je povinný oznámiť správcovi dane skutočnosť, že zrazil a odviedol zrážkovú daň (§ 43 ods. 11 zákona o dani z príjmov). Na tento účel sa používa predpísané tlačivo.

Zamedzenie dvojitého zdanenia a medzinárodné zmluvy

Daň vyberaná zrážkou je často prepojená s medzinárodnými vzťahmi. Ak ide o rezidenta zmluvného štátu, s ktorým má Slovenská republika uzatvorenú zmluvu o zamedzení dvojitého zdanenia, výška sadzby dane môže byť modifikovaná touto zmluvou. V zmluvách uvedená problematika spadá najčastejšie do článku „Licenčné poplatky“ alebo „Úroky“.

Príklad: Prenájom lietadla od ukrajinskej spoločnostiVychádzajúc z ustanovení zákona o dani z príjmov a medzinárodnej zmluvy, ak prenajaté lietadlá sú používané slovenským leteckým prepravcom vo vnútroštátnej alebo medzinárodnej leteckej doprave, platby za prenájom môžu spadať pod § 16 ods. 1 písm. e) bod 4. Z predmetných príjmov sa daň vyberá zrážkou podľa § 43 zákona o dani z príjmov, pričom sa použije sadzba dane vo výške 19 %, ktorá je pri splnení podmienok uvedených v medzinárodnej zmluve (napr. zmluva medzi SR a Ukrajinou) modifikovaná touto zmluvou. Ak však lietadlo prenajaté od ukrajinskej spoločnosti nie je používané v rámci slovenskej leteckej dopravy, platby za prenájom plynúce rezidentovi Ukrajiny nemusia spadať pod § 16 ods. 1 písm. e) bod 4.

Príklad: Ochranná známka z Českej republikySlovenská obchodná spoločnosť vypláca poplatok za licenciu - právo na použitie ochrannej známky - rezidentovi ČR, ktorý je skutočným vlastníkom týchto príjmov. V tomto prípade sú príjmy zdaniteľné podľa § 16 ods. 1 písm. e) bod 1 zákona o dani z príjmov a článku 12 ods. 2 Zmluvy medzi Slovenskou republikou a Českou republikou o zamedzení dvojitého zdanenia. Maximálna suma dane podľa článku 12 ods. 2 zmluvy nepresiahne 10 % hrubej sumy licenčných poplatkov.

Český rezident sa môže rozhodnúť, či využije možnosť vysporiadať si svoju daňovú povinnosť na území Slovenskej republiky podaním daňového priznania, v ktorom si odpočíta od dane daň vybranú zrážkou ako preddavok na daň (§ 43 ods. 6 zákona o dani z príjmov).

Praktické aspekty pri prenájme motorových vozidiel

Prenájom motorových vozidiel, či už ide o operatívny alebo finančný lízing, predstavuje významnú oblasť podnikania, ktorá sa dotýka viacerých daňových a legislatívnych aspektov.

Pri motorových vozidlách je dôležité spomenúť príjem z nájomného alebo z využitia hnuteľných vecí umiestnených na území Slovenskej republiky. Tieto príjmy sa môžu dotýkať vozidiel v zmysle § 16 ods. 1 písm. e) bodu 4 zákona o dani z príjmov. Podľa uvedeného paragrafu sú hnuteľnou vecou umiestnenou na území SR aj motorové vozidlá a ostatné dopravné zariadenia, ktoré využívajú rezidenti SR alebo stálej prevádzkarne nerezidenta.

Pri prenájme hnuteľných vecí je kľúčové rozlíšiť, či ide o finančný prenájom alebo operatívny prenájom hnuteľných vecí. V prípade operatívneho prenájmu hnuteľných vecí, ak je tento prenájom uvedený v zmluvných podmienkach štátov o zamedzení dvojitého zdanenia, spadá pod článok „Licenčné poplatky“. Na území SR sa z neho vyberá zrážková daň vo výške 19 %. V prípade, že ide o podnikateľský subjekt z nezmluvného štátu, sadzba dane je vo výške 35 %.

Spätný lízing: Podnikateľský subjekt, ktorý si napríklad z dôvodu potreby finančných prostriedkov zakúpi vozidlo a neskôr ho odpredá na základe uzatvorenej zmluvy s lízingovou spoločnosťou, zabezpečí si prekrytie obdobia, ktoré potrebuje preklenúť. Podľa § 17 ods. 33 písm. b) ZDP je súčasťou základu dane výnos z predaja majetku, ktorý predávajúci súčasne nadobúda zmluvou o finančnom prenájme (tzv. spätný lízing), účtovaný u predávajúceho na účte výnosov budúcich období (účet 384). Následné zúčtovanie výnosov budúcich období podľa osobitného predpisu počas dohodnutej doby finančného prenájmu sa do základu dane nezahrnie.

Dôležitosť určenia miesta dodania pre DPH pri prenájme vozidiel

Pre správne uplatnenie dane z pridanej hodnoty (DPH) pri službách, ako je napríklad prenájom motorového vozidla, je kľúčové správne určiť miesto ich dodania. Toto určenie potom rozhoduje, ktorý štát má právo na daň z danej služby. Základným princípom je, že daň patrí štátu, kde sa služba dodáva.

Určenie miesta dodania služby: Základné pravidlo pre určenie miesta dodania služieb je stanovené v § 15 zákona o DPH. Rozhodujúce je postavenie zákazníka, teda či je odberateľ zdaniteľnou osobou (podnikateľom) usadenou v príslušnom členskom štáte, alebo nezdaniteľnou osobou (nepodnikateľský subjekt).

- Odberateľom je zdaniteľná osoba (podnikateľ): Miesto dodania služby sa určuje podľa § 15 ods. 1 zákona o DPH. Ak má odberateľ sídlo alebo miesto podnikania v inom členskom štáte, miestom dodania je tento iný členský štát. Ak má odberateľ sídlo alebo miesto podnikania v tuzemsku, miestom dodania je tuzemsko.

- Odberateľom je nezdaniteľná osoba (nepodnikateľ): Miesto dodania sa určuje podľa § 15 ods. 8 zákona o DPH.

Príklady uplatnenia DPH pri prenájme motorových vozidiel:

- Prenájom motorového vozidla podnikateľovi v inom členskom štáte EÚ: Ak slovenský platiteľ DPH prenajme motorové vozidlo podnikateľovi registrovanému na DPH v Českej republike (ČR), ktorý vozidlo využíva na podnikanie v ČR, miestom dodania je ČR. Slovenský platiteľ vyfakturuje službu bez dane s poznámkou „prenesenie daňovej povinnosti“ a podá súhrnný výkaz za zdaňovacie obdobie.

- Prenájom motorového vozidla podnikateľovi v tuzemsku: Ak slovenský platiteľ DPH prenajme motorové vozidlo slovenskému podnikateľovi, miestom dodania je tuzemsko. Slovenský platiteľ DPH si uplatní DPH v slovenskom daňovom priznaní a fakturuje slovenskému odberateľovi vrátane DPH.

Dovoz nového motorového vozidla z iného členského štátu EÚ: Pri nadobudnutí nového dopravného prostriedku z iného členského štátu Európskej únie (EÚ) platia špecifické pravidlá DPH. DPH sa platí vždy v krajine nadobudnutia. Za nový dopravný prostriedok sa považuje pozemné motorové vozidlo, ktoré má najazdených menej ako 6 000 km alebo v čase jeho dodania neuplynulo šesť mesiacov od jeho prvého uvedenia do prevádzky.

Od 1. januára 2026 dochádza k významnej zmene v zákone o DPH, ktorá sa týka odpočítavania dane z osobných motorových vozidiel (kategórie M1, L1e a L3e) a služieb s nimi súvisiacich. Dochádza k obmedzeniu práva na odpočítanie DPH na úrovni 50 % pri obstaraní týchto vozidiel, ak sú používané súčasne na podnikanie a na iný účel. Obmedzenie sa nevzťahuje na vozidlá používané výlučne na podnikanie (napr. taxi služby, prenájom, autoškoly).

Registračná pokladnica (eKasa) a jej význam

V súvislosti s hotovostnými platbami za tovary a služby je nevyhnutné venovať pozornosť aj povinnostiam týkajúcim sa elektronických registračných pokladníc (eKasa). Cieľom zavedenia eKás je transparentnosť v hotovostnom obehu a boj proti daňovým únikom.

Podnikatelia, ktorí prijímajú hotovostné platby, majú povinnosť evidovať tieto tržby prostredníctvom eKasy. Tento zákon sa vzťahuje na všetky predajné miesta a široké spektrum služieb, ktoré sú špecifikované v prílohe č. 1 zákona o ERP (elektronickej registračnej pokladnici), vrátane napríklad:

- Poskytovanie ubytovania.

- Reštauračné a pohostinské služby.

- Autoservisné a pneuservisné služby.

- Opravy a údržba motorových vozidiel.

- Dopravné služby (okrem prepravy tovaru a osôb v rámci medzinárodnej dopravy).

Nedodržanie povinností týkajúcich sa používania eKasy môže viesť k sankciám vo forme pokút.