Využívanie firemných automobilov, či už v rámci vlastnej prevádzky alebo prostredníctvom prenájmu, predstavuje pre mnohé spoločnosti a podnikateľov bežnú prax. S týmto však súvisí aj množstvo daňových a účtovných otázok, ktoré je potrebné dôkladne poznať a správne aplikovať. Od novely zákona o DPH účinnej od 1. januára 2026 sa menia pravidlá týkajúce sa odpočtu DPH pri osobných motorových vozidlách používaných v podnikaní, čo si vyžaduje dôkladnú prípravu a prispôsobenie sa novým podmienkam. Tento článok sa zameriava na komplexné spracovanie problematiky fakturácie firemných áut a ich prenájmu, pričom zohľadňuje aktuálnu legislatívu a očakávané zmeny.

DPH a daňové náklady pri súkromnom a služobnom používaní vozidla

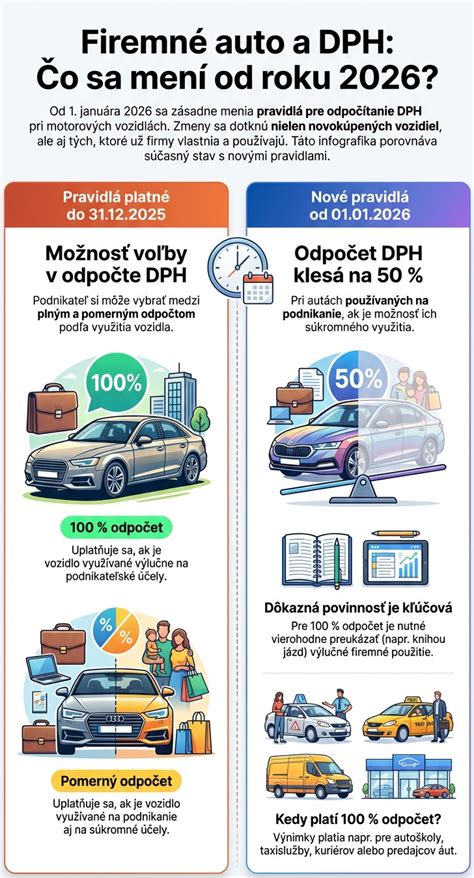

Od 1. januára 2026 vstupujú do platnosti nové pravidlá týkajúce sa odpočtu DPH pri osobných motorových vozidlách používaných v podnikaní. Tieto zmeny, ktoré sú súčasťou konsolidačného balíka, majú za cieľ obmedziť zneužívanie systému a znížiť administratívnu záťaž. Nové pravidlá zásadne ovplyvnia prakticky všetky bežné firemné osobné automobily.

Po novom sa pri služobných vozidlách, ktoré sú využívané aj na súkromné účely, zníži nárok na odpočet DPH plošne na 50 %. Toto obmedzenie platí bez ohľadu na reálny pomer služobného a súkromného používania vozidla a bez ohľadu na to, či si firma vedie alebo nevedie knihu jázd. Opatrenie je schválené na obdobie od 1. januára 2026 do 30. júna 2028 na základe dočasnej výnimky EÚ. Zníženie odpočtu sa týka kategórie M1 (vozidlá na prepravu osôb s najviac 8 sedadlami okrem vodiča) a niektorých motocyklov kategórií L1e a L3e, pričom platí len pre autá s obstarávacou cenou nad 1 700 € bez DPH.

Pre firmy to znamená, že pri kúpe nového auta od roku 2026 si budú môcť odpočítať iba polovicu DPH z faktúry. Druhá polovica DPH bude musieť byť uhradená z vlastných prostriedkov a nebude si ju možné nárokovať späť. Navyše, táto neodpočítaná DPH nebude ani daňovo uznateľným nákladom z pohľadu dane z príjmov, čiže si ňou firma nemôže znížiť svoj základ dane. Zjednodušene povedané, polovica DPH z ceny vozidla prepadne - firma ju zaplatí, ale v ničom jej nepomôže ani ako odpočet, ani ako náklad.

Podobný režim nastane aj pri prevádzkových výdavkoch na firemné auto. Nárok na odpočet DPH z pohonných látok, servisu, pneumatík či umývania vozidla bude od roku 2026 skrátený na 50 %, ak vozidlo nie je využívané výlučne na podnikanie. Druhá polovica DPH z týchto nákupov ostane na ťarchu firmy a rovnako nebude daňovo uznaná. Prakticky to znamená, že napríklad pri tankovaní do služobného auta, pri každej faktúre za palivo dostane firma späť len polovicu DPH - zvyšok bude pre firmu dodatočný náklad. Rovnako to platí pre faktúry za opravy, pravidelné servisné prehliadky, kúpu náhradných dielov, sady pneumatík či parkovné.

Na druhej strane, firiem, ktoré používajú osobné autá výlučne na podnikanie, sa nové obmedzenie nemusí dotknúť vôbec. V takýchto prípadoch, napríklad ak majú vozidlá prideľované konateľom či zamestnancom na služobné aj súkromné jazdy, sa nárok na odpočet DPH pri kúpe vozidla, pri mesačných splátkach lízingu aj pri všetkých prevádzkových výdavkoch môže uplatniť v plnej výške (100 %) ako doteraz. Týka sa to predovšetkým vozidiel, ktoré slúžia priamo predmetu podnikania - napríklad vozidlá autopožičovní (prenajímané zákazníkom), taxi služby, autoškoly či predvádzacie a testovacie vozidlá u predajcov. V takýchto prípadoch zákon výslovne ponecháva nárok na 100 % odpočítanie DPH z ceny vozidla aj súvisiacich výdavkov.

Možnosti odpočtu DPH a evidencia jázd

Až do konca roka 2025 platí, že ak firma používa služobné auto aj súkromne, má v zásade dve možnosti, ako postupovať pri DPH: buď rozlíšiť pomer služobných a súkromných jázd a podľa toho krátiť odpočet DPH, alebo uplatniť plný (100 %) odpočet DPH a následne odviesť DPH z prípadného súkromného používania (napríklad cez zdanenie nepeňažného benefitu zamestnanca). V praxi mnohí platitelia DPH využívali plný odpočet DPH s tým, že si viedli alebo deklarovali evidenciu jázd preukazujúcu takmer výlučné služobné používanie vozidla, hoci auto reálne občas poslúžilo aj na súkromné účely.

Nové pravidlo od 1. januára 2026 stanovuje pevný režim: buď 50 % alebo 100 % odpočet DPH, nič medzi tým. Akékoľvek súkromné využitie vozidla automaticky znamená maximálne 50 % odpočítateľnej DPH, bez ohľadu na to, aký je skutočný podiel firemných jázd. Firma si už nebude môcť vybojovať vyšší odpočet ani vedením sebelepšej evidencie jázd, pokiaľ pripustí čo len občasné súkromné cesty.

Pre tých, ktorí chcú uplatniť 100 % odpočet DPH, bude nutné viesť mimoriadne detailnú elektronickú knihu jázd, osobitne pre každé vozidlo. Zákon presne vymenúva, aké údaje má kniha jázd obsahovať: okrem základných informácií o vozidle (VIN číslo, EČV a typ vozidla, počiatočný stav odometra) sa budú zapisovať všetky uskutočnené jazdy - dátum a čas odchodu a príchodu, konkrétny účel jazdy, mená vodičov, východzia a cieľová destinácia, počet najazdených kilometrov na danú cestu a stav tachometra pred a po jazde. Taktiež bude potrebné evidovať všetky nákupy súvisiace s vozidlom (tankovania, servis) s ich špecifikáciou a cenou. Daňový úrad si tieto záznamy môže kedykoľvek vyžiadať a firma ich musí elektronicky predložiť. V podstate ide o omnoho prísnejšiu podobu knihy jázd, než na akú boli mnohé malé firmy zvyknuté - už žiadne dodatočné dopisovanie trás spätne do diára, ale precízna evidencia každého kilometra v reálnom čase. Pokiaľ firma nebude schopná preukázať 100 % služobné využitie auta týmito záznamami, hrozí, že jej daňová kontrola spätne zníži nárok na odpočet na 50 % a domeria príslušnú DPH na úhradu.

👉 Vysvetlenie zmien v dani z áut v Spojenom kráľovstve z roku 2026 | 5 nových pravidiel, ktoré musí poznať každý vodič!

Prenájom súkromného vozidla konateľom do firmy

V prípade, ak konateľ a zároveň aj spoločník spoločnosti s ručením obmedzeným bezodplatne vypožičia svoje súkromné motorové vozidlo spoločnosti na podnikanie, je dôležité správne nastaviť zmluvu o výpožičke. V zmluve by malo byť uvedené, že všetky náklady spojené s údržbou a výkonom vozidla, t. j. opravy a údržba, spotrebované pohonné látky na jednotlivé služobné cesty na základe počtu najazdených km, prehliadky, zákonné a havarijné poistenie, umývanie auta budú daňovým nákladom vypožičiavateľa, teda spoločnosti.

Pri takomto usporiadaní je kľúčové rozlišovať, či sa vozidlo používa výlučne na podnikateľské účely alebo aj na súkromné účely spoločníka. Ak bude vozidlo používané výlučne na podnikanie, náklady by mali byť daňovo uznateľné v plnej výške. V prípade, ak by sa vyskytlo aj súkromné použitie, je nutné tieto náklady adekvátne rozdeliť a súkromnú časť neuznať ako daňový náklad. Otázkou tiež je, či slovenská spoločnosť môže vlastniť osobné automobil, ktorý bude jazdiť iba v Poľsku a či by mal byť registrovaný na poľských značkách. V takýchto cezhraničných prípadoch je vhodné konzultovať daňového poradcu.

Prenájom vozidiel medzi spoločnosťami a DPH

Situácia, kedy si stavebná spoločnosť, platiteľ DPH, prenajíma automobil od inej spoločnosti na vykonávanie stavebných prác v rámci Slovenskej republiky, si vyžaduje pozornosť pri nastavení zmluvných podmienok. Zmluvné strany sa môžu dohodnúť na paušálnom mesačnom nájomnom, v ktorom je zahrnutá aj suma za spotrebované pohonné látky. V takom prípade prenajímateľ automobilu bude platiť nájomcovi celú sumu za zakúpené / spotrebované pohonné látky. Prenajímateľ si môže náklady vo svojej spoločnosti za spotrebované pohonné látky účtovať v pomere 80:20, ak nebude viesť knihu jázd. V takom prípade si do nákladov zahrnie 80 % a 20 % budú nedaňové náklady. Nájomca bude prenajaté auto používať pri presunoch na stavbách a prevoze materiálu podľa potreby, pričom všetky náklady má zahrnuté v cene mesačného paušálu.

V prípade, ak slovenská spoločnosť s ručením obmedzeným, platiteľ DPH na Slovensku, si prenajala auto (dlhodobý prenájom) od českej spoločnosti s ručením obmedzeným, ktorá je platiteľ DPH v ČR, a česká firma mesačne vystavuje faktúru bez DPH, nastáva situácia, kedy sa uplatňuje mechanizmus prenesenia daňovej povinnosti. Miestom dodania služby spočívajúcej v poskytnutí dlhodobého nájmu dopravných prostriedkov nezdaniteľnej osobe bude od 1. januára 2013 miesto, kde má táto osoba sídlo, bydlisko alebo miesto, kde sa obvykle zdržiava. V tomto prípade by malo ísť o samozdanenie slovenskou spoločnosťou. Slovenský subjekt by fakturoval bez DPH a v Česku by si prijímateľ služby túto samozdanil. Ak by išlo o krátkodobý prenájom (do 30 dní) osobného automobilu, postupovalo by sa podľa § 16 ods. 2 zákona o DPH. Miestom dodania služby, ktorou je poskytnutie krátkodobého nájmu dopravného prostriedku okrem lode (nie viac ako 30 dní), sa zdaňuje v štáte, kde sa dá dopravný prostriedok k dispozícii. Ak by bol prenájom do 30 dní, slovenský subjekt by sa musel informovať na legislatívu ČR, kde je miesto dodania služby, za účelom splnenia si svojich registračných a daňových povinností, resp. sa prenesie daňová povinnosť na príjemcu služby v Anglicku. Ak by to bol dlhodobý prenájom lietadla viac ako 30 dní, postupovalo by sa podľa § 15 ods. 1, išlo by o samozdanenie. Slov. subjekt by fakturoval bez DPH a v Anglicku by si prijímateľ služby túto samozdanil.

Daňové odpisy a elektromobily

Spoločnosť s r. o., ktorá prenajíma osobný automobil - elektromobil s obstarávacou cenou 50 000 €, si môže uplatniť ročný daňový odpis v súlade so zákonom o dani z príjmov. Pri zaradení majetku do obchodného majetku sa uplatňujú daňové odpisy. V prípade elektromobilov platí špecifický prístup k odpisovaniu a k odpočtu DPH.

Časť daňového odpisu, ktorú si spoločnosť nemohla uplatniť v čase odpisovania majetku (napríklad z dôvodu obmedzení podľa § 19 ods. 2 písm. z. č. 595/2003 Z. z. o dani z príjmov), si môže uplatniť aj v ďalších rokoch, za predpokladu, že prenájom bude pokračovať a majetok bude naďalej v obchodnom majetku. Toto ustanovenie umožňuje daňovým subjektom maximalizovať daňové úľavy v súlade so zákonom.

Osobné vozidlá a neplatitelia DPH

Podnikateľ fyzická osoba, neplatiteľ dane z pridanej hodnoty (DPH), ktorý obstaral luxusný automobil v cene 70 000 € prostredníctvom finančného prenájmu, nemá možnosť odpočtu DPH, keďže nie je platiteľom. Celá obstarávacia cena vrátane DPH vstupuje do daňových odpisov. Pravidlá pre neplatiteľov DPH sa od 1. januára 2026 nemenia v zmysle 50% krátenia DPH, nakoľko DPH neplatili ani predtým. Cena vozidla bez DPH sa uplatňuje do daňových odpisov ako doteraz. Pri predaji vozidla do 5 rokov je potrebné upraviť odpočet DPH pomerne podľa zákona.

Firemné vozidlá a zamestnanecké benefity

Poskytnutie firemného automobilu zamestnancovi na služobné aj súkromné účely je dnes bežným zamestnaneckým benefitom. Má to však viaceré dôsledky z hľadiska dane z príjmov, a to tak na strane zamestnanca, ako aj na strane zamestnávateľa. V zmysle § 5 ods. 3 písm. a) zákona č. 595/2003 Z. z. o dani z príjmu je motorové vozidlo zamestnávateľa poskytnuté zamestnancovi na používanie na služobné a súkromné účely považované za príjem zo závislej činnosti zamestnanca. Tento nepeňažný benefit je zdaňovaný a platí sa z neho zdravotné a sociálne poistenie (zamestnanec aj zamestnávateľ). Kľúčovou základňou, z ktorej sa vypočítava výška nepeňažného príjmu zamestnanca, je vstupná cena motorového vozidla zamestnávateľa. Ak vo vstupnej cene nie je zahrnutá DPH (t. j. ak pri obstaraní bola DPH čiastočne odpočítaná), tak na účely výpočtu nepeňažného príjmu zamestnanca sa vstupná cena motorového vozidla o DPH zvýši.

Zamestnávateľ si výdavky (náklady) vzniknuté v súvislosti s týmto motorovým vozidlom môže uplatniť do daňových výdavkov v plnej výške, s výnimkou nákladov na spotrebované pohonné látky, ktoré sa účtujú podľa osobitne upravených pravidiel.

Plánovanie a príprava na zmeny od roku 2026

Nové opatrenia, ktoré nadobúdajú účinnosť od 1. januára 2026, sa blížia a firmy by sa na ne mali v predstihu pripraviť. Zvážiť je potrebné viaceré kroky:

- Kúpa vozidla do konca roka 2025: Ak plánujete obstarať nové firemné osobné auto a viete, že bude využívané aj súkromne, urýchlený nákup do konca roka 2025 vám umožní odpočítať si DPH ešte podľa starých pravidiel. Pri vozidlách nadobudnutých do 31.12.2025 sa 50%-né krátenie neuplatní, takže ak stihnete kúpu, môžete si uplatniť plný nárok na odpočet DPH.

- Operatívny lízing: Hoci pri lízingu začatom v roku 2026 sa bude rovnako krátiť DPH na polovicu, výhodou lízingu je rozloženie nákladov v čase a nižšia vstupná investícia. Namiesto zaplatenia plnej ceny vozidla + 50 % DPH naraz, budete platiť mesačné splátky, z ktorých si vždy polovicu DPH odpočítate.

- Krátkodobý prenájom: Krátkodobé nájmy (rent-a-car služba na pár týždňov alebo mesiacov) nespadajú pod 50%-né obmedzenie, takže ak firma potrebuje vozidlo len dočasne, môže takto získať plný odpočet DPH.

- Jasné pravidlá používania: Nastaviť vo firme jasné pravidlá používania služobných áut. Možno sa oplatí vyhradiť jedno či dve autá výlučne na služobné cesty a ostatné ponechať aj na súkromné používanie. Pri „čisto firemných“ vozidlách sa oplatí podstúpiť administratívu 100 % odpočtu DPH, pri autách s častým súkromným využitím akceptovať 50 % odpočet DPH s menšou byrokraciou.

- Elektronická evidencia jázd: Pre firmy, ktoré chcú uplatniť 100 % odpočet DPH, je nevyhnutné zaviesť elektronickú knihu jázd. Odporúčame poobzerať sa po vhodnom softvéri alebo aplikácii, ktorá vám evidenciu uľahčí.

- Oznámenie daňovému úradu: V prípade existujúcich áut vo firme je potrebné včas poslať oznámenie daňovému úradu (do 31.12.2025) alebo pri nových autách hneď v prvom priznaní po ich obstaraní, ak sa rozhodnete pre 100% odpočet.

Prekonzultujte s účtovným oddelením či daňovým poradcom, ako správne pripraviť toto oznámenie a ako najlepšie nastaviť daňové a účtovné procesy vo vašej spoločnosti. Vďaka včasnej príprave môžete minimalizovať negatívny dopad nových zmien a efektívne riadiť náklady spojené s firemnými automobilmi.