Prenájom nehnuteľnosti, či už ide o byt, dom alebo dokonca len jeho časť, predstavuje pre mnohých občanov Slovenskej republiky významný zdroj príjmu a formu investície. S rastúcim dopytom po bývaní a s tým súvisiacou ponukou sa stáva prenájom stále atraktívnejšou možnosťou, ako zhodnotiť majetok alebo si zabezpečiť pasívny príjem. S výhodami však prichádzajú aj zodpovednosti a povinnosti, ktoré je nevyhnutné dodržiavať, aby sa predišlo prípadným komplikáciám so zákonom. Jednou z kľúčových oblastí, na ktorú je potrebné sa zamerať, je ohlasovacia a daňová povinnosť prenajímateľa.

Základné princípy nájomnej zmluvy

Nájomnú zmluvu na byt je možné uzatvoriť podľa Občianskeho zákonníka alebo špecificky podľa zákona o krátkodobom nájme bytu. Zákon o krátkodobom nájme bytu upravuje práva a povinnosti prenajímateľa a nájomcu v rámci špecifického režimu. V oboch prípadoch prenajímateľ prenecháva nájomcovi za nájomné byt alebo jeho časť do užívania, a to na dobu určitú, najdlhšie na dva roky. Zákon zároveň ustanovuje povinnosť písomnej formy nájomnej zmluvy.

Zmluvné právo za 2 minúty

Ohlasovacia povinnosť voči daňovému úradu

Jednou z najdôležitejších povinností prenajímateľa je registrácia na daňovom úrade. Táto povinnosť sa vzťahuje aj na fyzické osoby, ktoré prenajímajú časť svojho bytu, napríklad jednu či dve izby. V zmysle § 31 ods. 2 písm. a) zákona o správe daní a poplatkov (v znení účinnom od 1. januára 2010) bola zavedená povinnosť požiadať správcu dane o registráciu najneskôr do 28. februára príslušného roka, ak fyzická osoba prenajíma nehnuteľnosť, byt, nebytový priestor alebo jeho časť (okrem pozemku).

Predmetná povinnosť bola zavedená s účinnosťou od 1. septembra 2007 na základe novelizácie vtedajšieho zákona č. 511/1992 Zb. o správe daní a poplatkov. Fyzická osoba, ktorá nebola registrovaná ako podnikateľ, bola povinná do 30 dní po uplynutí mesiaca, v ktorom na území Slovenskej republiky prenajala byt, nebytový priestor alebo nehnuteľnosť okrem pozemku, požiadať miestne príslušný daňový úrad (podľa trvalého pobytu) o registráciu. Pokiaľ už bola registrovaná ako podnikateľ, bola povinná túto skutočnosť oznámiť miestne príslušnému správcovi dane do 30 dní po uplynutí mesiaca, v ktorom prenajala nehnuteľnosť.

Dňa 1. januára 2012 nadobudol účinnosť zákon č. 563/2009 Z. z. o správe daní (daňový poriadok), ktorý zrušil zákon č. 511/1992 Zb. Daňový poriadok upravuje správu daní a povinnosti daňových subjektov. V § 67 daňového poriadku je upravený postup pri registrácii. Podľa § 49a ods. 2 ZDP fyzická osoba, ktorá nie je registrovaná ako podnikateľ, je povinná v lehote do konca kalendárneho mesiaca po uplynutí mesiaca, v ktorom na území Slovenskej republiky prenajala nehnuteľnosť okrem pozemku, požiadať správcu dane (daňový úrad) o registráciu.

Príklad: Dôchodkyňa pani Príjemná, ktorá nie je registrovaná ako podnikateľka, uzatvorila ako prenajímateľka bytu dňa 7. mája 2014 nájomnú zmluvu. Je povinná požiadať daňový úrad o registráciu najneskôr do 30. júna 2014.

Kto musí požiadať o registráciu a kedy?

- Fyzická osoba, ktorá nie je podnikateľ: Ak prenajímate nehnuteľnosť (byt, nebytový priestor alebo jeho časť, okrem pozemku) a nie ste registrovaný ako podnikateľ, ste povinný požiadať o registráciu na daňovom úrade. Lehota na podanie žiadosti je do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom ste začali prenajímať.

- Fyzická osoba, ktorá je už registrovaná ako podnikateľ: Ak ste už registrovaný na daňovom úrade z titulu podnikania (napr. ako živnostník), z dôvodu začatia prenajímania nehnuteľnosti vám nevzniká nová registračná povinnosť. Nemáte ani oznamovaciu povinnosť voči daňovému úradu v súvislosti so začatím prenájmu.

- Prenájom pozemku: V prípade prenájmu pozemku (napr. ornej pôdy) vám nevzniká povinnosť registrácie na daňovom úrade.

- Prenájom časti bytu: Podľa výkladu Finančnej správy, ak fyzická osoba prenajíma časť bytu, ktorá neplní charakteristiku bytu podľa Stavebného zákona, nemusí sa registrovať. Avšak, ak prenajímate časť bytu, ktorá spĺňa hospodárske, hygienické alebo komunikačné funkcie bytu, registrácia je potrebná.

Miestna príslušnosť pri registrácii

Miestna príslušnosť daňového úradu pre fyzickú osobu, ktorá prenajíma nehnuteľnosť, sa riadi jej trvalým pobytom, bez ohľadu na to, kde sa prenajatá nehnuteľnosť nachádza. Žiadosť o registráciu je možné podať na ktoromkoľvek daňovom úrade.

Postup pri registrácii a potrebné dokumenty

Žiadosť o registráciu sa predkladá na daňovom úrade v mieste trvalého pobytu žiadateľa. Vzor žiadosti je dostupný na webovej stránke Finančnej správy SR alebo si ho môžete prevziať priamo na daňovom úrade. K žiadosti je potrebné priložiť originál zmluvy o prenájme na nahliadnutie. Po skontrolovaní dokumentov má správca dane 30 dní na zaregistrovanie žiadosti a pridelenie daňového identifikačného čísla (DIČ), ak ho prenajímateľ ešte nemá.

Zmeny v registračných údajoch

Okrem prvotnej registrácie je prenajímateľ povinný oznámiť správcovi dane akékoľvek zmeny týkajúce sa skutočností zakladajúcich povinnosť registrácie. Ide najmä o zmenu priezviska, trvalého bydliska alebo pridanie titulu. Tieto zmeny je potrebné oznámiť najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom k zmene došlo.

Daňová povinnosť z príjmov z prenájmu

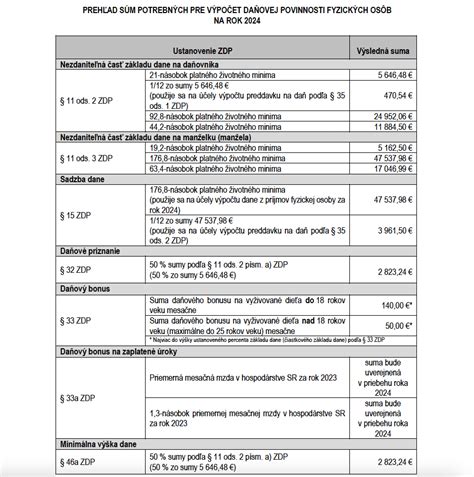

Príjem z prenájmu nehnuteľnosti je zdaniteľným príjmom. Ak fyzická osoba - nepodnikateľ dosiahne ročný príjem z prenájmu vyšší ako 500 €, je povinná podať daňové priznanie k dani z príjmov fyzickej osoby. Príjem z prenájmu sa zdaňuje sadzbou 19 %. Daňové priznanie sa podáva raz ročne, najneskôr do 31. marca nasledujúceho roka.

Do daňových výdavkov je možné zahrnúť len skutočné výdavky vyplývajúce z riadnej prevádzky nehnuteľnosti, ako sú energie (voda, teplo, elektrina, plyn), služby spojené s užívaním bytu (výťah, osvetlenie, upratovanie spoločných priestorov, odvoz odpadu, čistenie žúmp a komínov, koncesionárske poplatky, internet). Taktiež je možné zahrnúť výdavky na príslušenstvo prenajímané spolu s bytom (chladnička, práčka, televízor), ak sú uvedené v inventári nájomnej zmluvy.

Daňový úrad ako fyzickej osobe neuzná poistenie bytu, daň z nehnuteľnosti, výdavky na kúpu bytu či opravy, pokiaľ si prenajímanú nehnuteľnosť nezahrnie do svojho majetku. V takom prípade je možné do nákladov zahrnúť aj vyššie spomenuté položky vo forme odpisov.

Povinnosti vo vzťahu k Spoločenstvu vlastníkov bytov (SVB)

Vlastník bytu, ktorý prenajíma svoju nehnuteľnosť v bytovom dome, má aj určité povinnosti voči Spoločenstvu vlastníkov bytov (SVB). Podľa § 11 ods. 9 zákona č. 182/1993 Z. z. o vlastníctve bytov a nebytových priestorov, vlastník bytu je povinný oznámiť bez zbytočného odkladu správcovi alebo spoločenstvu zmeny v počte osôb, ktoré užívajú byt súvisle minimálne počas dvoch mesiacov. Táto zmena počtu osôb má vplyv na výpočet úhrady za niektoré služby spojené s bývaním.

Ak vlastník byt iba prenajíma a neužíva ho, je povinný oznámiť správcovi alebo spoločenstvu aj svoju aktuálnu adresu, prípadne každú jej zmenu. Správcu treba informovať aj o tom, ako sa vlastník plánuje zúčastňovať na zhromaždeniach alebo schôdzach vlastníkov bytov (osobne alebo prostredníctvom splnomocneného nájomcu). Hlasovacie právo za byt totiž prináleží vlastníkovi bytu, nie nájomcovi.

Vlastník bytu na prevádzkovanie krátkodobého prenájmu (napr. apartmán na víkendové pobyty) nepotrebuje súhlas ostatných vlastníkov v dome. Avšak, ak by z prenájmu vznikal hluk v nočných hodinách, je potrebné riešiť situáciu s políciou. Majiteľ bytu by mal tiež prispievať na upratovanie spoločných priestorov, ak to nechce robiť sám. Odporúča sa zvážiť zmenu interných pravidiel spoločenstva, ktoré by takéto situácie presnejšie upravili.

Nie je však zvyčajne povinnosťou vlastníka informovať SVB o tom, komu presne byt prenajíma, nakoľko ide o súkromnoprávny vzťah medzi prenajímateľom a nájomcom. Spoločenstvo vlastníkov má práva a povinnosti súvisiace s udržiavaním spoločných častí domu a riadením záležitostí spoločenstva podľa stanov a zákona.

Sankcie za nesplnenie povinností

Nesplnenie registračnej a oznamovacej povinnosti voči daňovému úradu môže viesť k uloženiu pokuty. V zmysle § 155 ods. 1 písm. c) zákona č. 563/2009 Z. z. môže pokuta za nesplnenie registračnej povinnosti v ustanovenej lehote dosiahnuť výšku od 60 € až do 20 000 €. Okrem toho, ak prenajímateľ nesplní registračnú povinnosť, jeho zmluvný vzťah nebude požívať právne výhody plynúce zo špecifických zákonov, a bude sa spravovať ustanoveniami Občianskeho zákonníka o nájme bytu (§ 685 a nasl.).

Dôležitosť profesionálnej rady

Vzhľadom na komplexnosť právnych predpisov týkajúcich sa prenájmu nehnuteľností a súvisiacich daňových a ohlasovacích povinností, je vždy vhodné v prípade pochybností vyhľadať odbornú právnu alebo daňovú radu. Týmto spôsobom si môžete byť istí, že všetky vaše zákonné povinnosti sú riadne splnené a vyhnete sa tak potenciálnym sankciám a nepríjemnostiam.

tags: #prenajom #bytu #ohlasovacia #povinnost