Prenajímanie nehnuteľností sa na Slovensku stalo bežnou praxou a atraktívnym spôsobom, ako získať dodatočný príjem alebo zhodnotiť svoju investíciu. S rastúcim dopytom po bývaní a dostupnejším financovaním prostredníctvom hypotekárnych úverov, sa prenajímanie bytov a domov stáva čoraz populárnejším. Je však nevyhnutné si uvedomiť, že s prenájmom sú spojené aj daňové povinnosti, ktoré je potrebné poznať a dodržiavať. Tento článok poskytuje komplexný prehľad o zdaňovaní príjmov z prenájmu bytu fyzickej osobe, ktorá nie je podnikateľom, vrátane registrácie na daňovom úrade, uplatňovania výdavkov, výpočtu základu dane a celkovej daňovej povinnosti.

Zdanenie Príjmov z Prenájmu Nehnuteľnosti

Povinnosť platiť dane má každá osoba, ak dosahuje príjem, ktorý je podľa zákona o dani z príjmov považovaný za zdaniteľný. Medzi takéto príjmy patria aj príjmy z prenájmu nehnuteľnosti. Prenajímať nehnuteľnosť môže každá osoba bez ohľadu na to, či je alebo nie je podnikateľom. Ak však fyzická osoba nemá podnikateľské oprávnenie, môže pri prenájme poskytovať len základné služby. Za takéto služby v praxi možno považovať napríklad dodávku vody, tepla a teplej úžitkovej vody, elektrickej energie, plynu, odvoz komunálneho odpadu, odvod odpadovej vody, kominárske služby, upratovanie spoločných priestorov a pod. Služby poskytované nad rámec základných služieb by už mohli naznačovať podnikateľskú činnosť.

Z príjmov z prenájmu nehnuteľnosti, rovnako ako zo všetkých ostatných príjmov, je prenajímateľ povinný zaplatiť daň. Pozitívom pre prenajímateľov, ktorí nevykonávajú prenájom ako podnikateľskú činnosť, je, že na príjmy z prenájmu sa vzťahuje len povinnosť zaplatiť daň z príjmu.

Zdaňovanie príjmov z prenájmu nehnuteľností upravuje zákon č. 595/2003 Z.z. o dani z príjmov. Fyzická osoba môže prenajímať nehnuteľnosť ako súkromná osoba bez živnostenského oprávnenia alebo na základe živnostenského oprávnenia.

Prenájom Bez Živnostenského Oprávnenia

Ak fyzická osoba prenajíma nehnuteľnosť bez živnostenského oprávnenia, teda ako súkromná osoba, dosahuje príjmy podľa § 6 ods. 3 Zákona o dani z príjmov. Tieto príjmy zahŕňajú príjmy z prenájmu nehnuteľností, vrátane príjmov z prenájmu hnuteľných vecí, ktoré sa prenajímajú ako príslušenstvo nehnuteľnosti.

Prenájom So Živnostenským Oprávnením

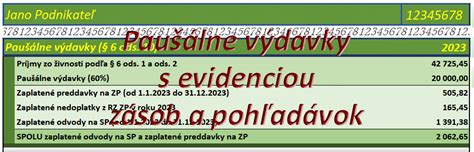

Ak fyzická osoba prenajíma nehnuteľnosť na základe živnostenského oprávnenia, predstavuje prenájom nehnuteľnosti pre fyzickú osobu podnikateľskú činnosť. Tieto príjmy sú posudzované podľa § 6 ods. 1 zákona o dani z príjmov ako príjmy z podnikania. V tomto prípade si podnikateľ môže zvoliť, či si v danom zdaňovacom období uplatní paušálne alebo skutočné výdavky. Paušálne výdavky si môže daňovník uplatniť vo výške 60 % z úhrnu príjmov z podnikania a inej samostatne zárobkovej činnosti, najviac však do výšky 20 000 €.

ÚČTOVNÍK VYSVETĽUJE: Ako sa zdaňuje príjem z prenájmu v Kanade

Registračná Povinnosť na Daňovom Úrade

Osoba, ktorá prenajíma nehnuteľnosť ako nepodnikateľ, je povinná v lehote do konca kalendárneho mesiaca po uplynutí mesiaca, v ktorom prenajala nehnuteľnosť, požiadať správcu dane o registráciu. Ak ide o nehnuteľnosť, ktorá je v bezpodielovom spoluvlastníctve manželov, registračná povinnosť sa vzťahuje na toho z manželov, ktorý uzatvoril nájomnú zmluvu a teda je v nej vedený ako prenajímateľ. Ak sú v zmluve ako prenajímatelia označení obidvaja manželia, povinnosť registrácie vzniká obom manželom.

Z registračnej povinnosti je vyňatý prenájom pozemku, ak prenajímateľ nie je podnikateľom. Na základe žiadosti daňový úrad vydá žiadateľovi Daňové identifikačné číslo - DIČ.

Podľa výkladu zákona o dani z príjmov Finančnou správou SR fyzickej osobe - prenajímateľovi nevzniká registračná povinnosť, ak táto osoba prenajíma časť bytu bez vlastného uzavretia a bez príslušenstva, t.j. časť bytu, ktorá nenapĺňa charakteristiku bytu podľa § 43b Stavebného zákona. Príslušenstvom bytu na účely Stavebného zákona sú miestnosti, ktoré plnia komunikačné, hospodárske alebo hygienické funkcie bytu.

Ak fyzická osoba - prenajímateľ, ktorý prenajíma nehnuteľnosť bez živnostenského oprávnenia, bude prenajímať nehnuteľnosť na základe živnostenského oprávnenia, má povinnosť registrovať sa na živnostenskom úrade ako aj v zdravotnej poisťovni.

Daňové Výdavky pri Prenájme

Pri príjmoch z prenájmu nehnuteľností sa môžu uplatniť len preukázateľné výdavky na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu nehnuteľnosti. Pojem preukázateľné výdavky znamená, že prenajímateľ je povinný každý výdavok zdokladovať, z čoho vyplýva povinnosť odkladať si faktúry, účty a bločky. Príjmy a výdavky prenajímateľ priebežne eviduje vo svojom účtovníctve alebo daňovej evidencii. V prípade, ak je nehnuteľnosť v bezpodielovom spoluvlastníctve manželov, daňové výdavky súvisiace s prenájmom nehnuteľnosti si musia manželia rozdeliť rovnakým spôsobom ako si rozdelili príjmy z prenájmu!

Ak nájomca platí za energie a iné služby priamo dodávateľovi, prenajímateľ si aj napriek tomu môže takéto výdavky uplatniť ako daňový výdavok.

Výdavky pri Zaradení Nehnuteľnosti do Obchodného Majetku

V prípade, že prenajímateľ prenajímanú nehnuteľnosť zaradil do obchodného majetku, má možnosť si uplatniť v preukázateľných výdavkoch výdavky, ktoré platil v súvislosti s využívaním tejto nehnuteľnosti. Medzi tieto výdavky patria:

- Výdavky vynaložené na obstaranie prenajímanej nehnuteľnosti - prostredníctvom odpisov

- Výdavky na technické zhodnotenie nehnuteľnosti

- Výdavky na opravy a udržiavanie nehnuteľnosti

- Výdavky súvisiace s využívaním nehnuteľnosti (platby za vodu, energie, atď.)

- Výdavky na poistenie prenajímanej nehnuteľnosti, daň z nehnuteľnosti

- Výdavky týkajúce sa úhrad vlastníka bytu a nebytových priestorov do fondu prevádzky, údržby a opráv

- Úroky z úverov a pôžičiek na zakúpenie prenajímanej nehnuteľnosti

- Ostatné výdavky (napr. poplatok právnikovi za vypracovanie zmluvy o prenájme nehnuteľnosti)

Fyzická osoba si môže zaradiť nehnuteľnosť do obchodného majetku, aj keď nie je podnikateľom. Upozornenie: Pri predaji nehnuteľnosti zaradenej do obchodného majetku bude predávajúci (prenajímateľ) oslobodený od platenia dane z príjmu až po uplynutí piatich rokov odo dňa vyradenia nehnuteľnosti z obchodného majetku.

Výdavky pri Nezaradení Nehnuteľnosti do Obchodného Majetku

Ak daňovník prenajíma nehnuteľnosť vo svojom súkromnom vlastníctve - teda nezaradil ju do obchodného majetku - nemôže si uplatniť všetky výdavky spojené s jej obstaraním či amortizáciou (napríklad odpisy, opravy alebo technické zhodnotenie). Ako daňovo uznateľné výdavky si môže zahrnúť iba tie náklady, ktoré súvisia priamo s jej prevádzkou, teda napríklad:

- Platby za vodu, elektrinu, plyn a kúrenie (tzv. energie)

- Výdavky na upratovanie spoločných priestorov

- Poplatky za smeti, internet, správcovské poplatky a pod.

Je však dôležité vedieť, že ani tieto výdavky si daňovník nemôže uplatniť v plnej výške, ak časť príjmu nie je zdaniteľná.

Výpočet Základu Dane a Daňovej Povinnosti

Čiastkovým základom dane z príjmov z prenájmu nehnuteľnosti je rozdiel, o ktorý zdaniteľné príjmy prevyšujú daňové výdavky pri rešpektovaní vecnej a časovej súvislosti zdaniteľných príjmov a daňových výdavkov v príslušnom zdaňovacom období. Ak preukázateľné daňové výdavky pri prenájme nehnuteľnosti sú vyššie ako príjmy z tohto prenájmu, na rozdiel sa neprihliada, t.j. prenajímateľ z uvedených príjmov nemôže vykázať daňovú stratu a znížiť si tým daňový základ z iných príjmov (napr. z podnikania alebo zo zamestnania).

Pred odpočítaním daňových výdavkov od príjmov z prenájmu nehnuteľnosti sa najprv odpočíta 500 Eur, čo predstavuje zákonnú výšku oslobodenia od dane z príjmu z prenájmu. V rovnakom pomere, ako boli krátené príjmy z prenájmu nehnuteľnosti (po odpočítaní oslobodenia), je potrebné následne krátiť aj daňové výdavky.

Príklad výpočtu:Ak má prenajímateľ príjem z prenájmu nehnuteľnosti 5 000 Eur a uplatnil si oslobodenie 500 Eur, suma zdaniteľných príjmov z prenájmu potom predstavuje 4 500 Eur. Ak prenajímateľ na dosiahnutie tohto príjmu vynaložil výdavky napr. 2 000 Eur, musí ich vykrátiť pomerom zdaniteľných príjmov k celkovým príjmom z prenájmu nehnuteľnosti, t.j. 4 500 / 5 000 = 0,9. Následne sa týmto koeficientom vynásobia výdavky: 0,9 x 2 000 Eur = 1800 Eur. Suma 1 800 Eur predstavuje daňové výdavky, ktoré prenajímateľ odpočíta od svojich zdaniteľných príjmov z prenájmu: 4 500 - 1 800 = 2 700 Eur. Čiastkovým základom dane v tomto konkrétnom prípade je teda suma 2 700 Eur.

Oslobodenie od Dane

Príjem z prenájmu nehnuteľnosti u fyzickej osoby bez živnosti je oslobodený od dane z príjmov do výšky 500 € za príslušné zdaňovacie obdobie. Do základu dane sa preto zahrnie len príjem z prenájmu nehnuteľností, ktorý prevyšuje sumu 500 €.

Príklad:Ak FO dosiahla v roku 2024 príjmy z prenájmu nehnuteľnosti v sume 5 000 €, suma oslobodených príjmov je 500 €. Do daňového priznania uvedie sumu príjmov z prenájmu nehnuteľnosti zníženú o 500 €, t.j. príjmy vo výške 4 500 €.

Z príjmov z prenájmu nehnuteľnosti, ktoré dosahuje fyzická osoba bez živnostenského oprávnenia, nie je možné uplatniť si nezdaniteľné časti základu dane. Fyzická osoba bez živnosti si tiež nemôže na príjmy z prenájmu uplatniť paušálne výdavky.

Sadzby Dane z Príjmu

V zdaňovacom období 2025 platia dve sadzby dane z príjmov fyzických osôb, ktoré sa vzťahujú na všetky zdaniteľné príjmy vrátane prenájmu.

- 19 % z tej časti základu dane, ktorá nepresiahne sumu 48 441,43 € (čo predstavuje 176,8-násobok sumy platného životného minima).

- 25 % z tej časti základu dane, ktorá presiahne sumu 48 441,43 €.

Aj príjem z prenájmu sa započítava do celkového základu dane, ktorý slúži ako základ pre určenie vyššej daňovej sadzby. Ak teda po zohľadnení všetkých vašich príjmov a výdavkov váš daňový základ prekročí uvedený limit, z časti nad tento limit zaplatíte namiesto 19 % až 25 % daň.

Daňové Priznanie a Lehota na Podanie

Ak fyzická osoba dosiahla v priebehu roka príjmy z prenájmu nehnuteľnosti, je povinná vysporiadať si daňovú povinnosť prostredníctvom daňového priznania k dani z príjmov fyzických osôb. Príjem z prenájmu sa zdaňuje podľa § 6 ods. 3 zákona č. 595/2003 Z. z. o dani z príjmov, ak nejde o prenájom vykonávaný na základe živnostenského oprávnenia.

V takom prípade daňovník nepodniká, preto nie je povinný viesť účtovníctvo ani zostavovať účtovnú závierku. Všetky príjmy a výdavky sú vykazované priamo v daňovom priznaní typu B, ktoré sa podáva za príslušné zdaňovacie obdobie, teda kalendárny rok, v ktorom bol prenájom realizovaný.

Povinnosť podať daňové priznanie vzniká vtedy, ak úhrn všetkých zdaniteľných príjmov daňovníka (teda nielen z prenájmu, ale aj zo zamestnania, podnikania, zahraničia a pod.) presiahne zákonom stanovenú sumu oslobodeného príjmu. Pre zdaňovacie obdobie roku 2024 je táto hranica 2 823,24 eura (čo zodpovedá 50 % nezdaniteľnej časti základu dane platnej za rok 2024). Pre rok 2025 je to 2 876,90 €.

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 má daňovník povinnosť podať do 31. marca 2026. V tejto lehote je povinný daň aj uhradiť. Ak tento deň pripadá na sviatok alebo deň pracovného pokoja, tak termín je dodržaný, ak najbližší nasledujúci pracovný deň odovzdáte priznanie. V prípade priznania za rok 2025 to vychádza na riadny pracovný deň, utorok 31. 3. 2026.

Ak to nestihnete, priznanie môžete podať v predĺženom termíne na základe jednoduchého oznámenia ešte do 30. júna 2026, prípadne do 30. septembra 2026, ak máte zdaniteľné príjmy plynúce zo zahraničia za rok 2025. Oznámenie o predĺžení lehoty však musíte zaslať na daňový úrad do 31. marca 2026.

Špecifické Situácie a Pozor na Sankcie

Prenájom Nehnuteľnosti Manželmi (BSM)

Ak prenajímate nehnuteľnosť, ktorá je v bezpodielovom vlastníctve manželov, príjem z prenájmu si môžu rozdeliť. V tomto pomere sa rozdelia aj výdavky a každý z manželov si môže uplatniť oslobodenie od dane z príjmov vo výške 500 €. Tento pomerný rozdelenie môže byť výhodné napríklad s cieľom, aby jednému z manželov nevznikla povinnosť podať daňové priznanie, ak by jeho príjem bol nižší ako hranica pre povinnosť podať priznanie.

Kaucia (Zábezpeka)

Pri posudzovaní kaucie je potrebné vychádzať z podmienok uzatvorenej zmluvy. Ak sa kaucia použije na úhradu nedoplatku alebo škody, stáva sa v tom momente zdaniteľným príjmom prenajímateľa. Samotná prijatá kaucia v momente jej zloženia nie je príjmom, ak sa na konci nájmu vráti nájomcovi.

Nepriznanie Dane z Prenájmu a Sankcie

Nepriznanie príjmov z prenájmu môže mať vážne následky. Ak na vás príde kontrola z daňového úradu, a nepriznali ste príjmy z prenájmu, príjem z prenájmu vám spätne dopočítajú. Domeraná daň je vo výške 19 % (alebo 25 % pri vyšších príjmoch) zo základu dane - ten môže byť odhadnutý na základe obvyklých cien v danej lokalite. Výdavky vám správca dane nemusí uznať vôbec, ak ich neviete zdokladovať. Okrem dane musíte počítať aj so sankciami: ide o úroky z omeškania (za oneskorenú platbu dane) a penále (za to, že daň bola domeraná správcom dane).

Daňový úrad určuje úrok z omeškania ako 4-násobok základnej úrokovej sadzby Európskej centrálnej banky (ZÚS ECB) platnej v deň vzniku daňového nedoplatku, s minimálnou hranicou 15 % ročne.

Okrem úroku z omeškania však môžete dostať aj pokutu za nesplnenie daňových povinností. Od 1. januára 2024 platí inštitút „druhej šance“ - pokuty za prvé porušenie daňových povinností sa neukladajú, ak to spadá do prípadu, kde správca dane môže udeliť pokutu v rámci určitého rozpätia. Ak je pokuta uložená, jej výšku správca dane určuje individuálne.

Výška pokút môže byť v nasledovnom rozmedzí za nesplnenie registračných a priznávacích povinností:

- Neprihlásenie sa ako prenajímateľ v systéme finančnej správy: 60 - 20 000 €.

- Nezaplatenie či nepriznanie príjmu: 30 - 16 000 €.

V konečnom dôsledku teda zaplatíte násobne viac, než by bola pôvodná výška dane, ak by ste ju priznali včas. Preto platí jednoznačné odporúčanie: daňové priznanie je povinný podať každý, koho príjmy z prenájmu presiahnu 500 eur ročne.

DPH a Prenájom Bytu

Prenájom bytu je spravidla oslobodený od DPH. V prípade fyzických osôb sa s DPH pri prenájme stretávame len výnimočne - napríklad ak je prenajímateľ platcom DPH alebo keď sa prenajímaná nehnuteľnosť využíva na podnikanie a nie je určená na bývanie. V takýchto prípadoch sa môžu zmluvné strany dohodnúť, že nájom bude fakturovaný s DPH. Pri klasickom prenájme bytu určeného na bývanie však DPH riešiť netreba.

Kedy Konzultovať s Odborníkom

Pre tých, ktorí nie sú zbehlí v účtovníctve, môžu byť pojmy ako daň z príjmu, daň z prenájmu nehnuteľnosti či odpisy nehnuteľnosti veľkou neznámou. V takom prípade je určite rozumné vyhľadať pomoc odborníka - daňového poradcu. Daňové poradenstvo je regulovaná profesia, ktorú môžu ponúkať len odborníci s príslušným vzdelaním a praxou, krytí poistením. V prípade nesprávneho určenia daňovej povinnosti môže vzniknúť škoda, ktorá nemusí byť krytá poistením účtovníka, zatiaľ čo daňový poradca je na takéto situácie poistený.

Dodržiavanie daňových povinností je kľúčové pre bezproblémový prenájom nehnuteľnosti. Včasné a správne podanie daňového priznania a zaplatenie dane vám môže ušetriť značné finančné prostriedky a potenciálne problémy so štátnymi orgánmi.

tags: #prenajom #bytu #fzyickej #osobe #nepodnikatelovi