Realitný trh na Slovensku prechádza v posledných mesiacoch výraznou transformáciou. Po rokoch dynamického rastu cien nehnuteľností dochádza k postupnému ochladzovaniu. Tento trend potvrdzuje aj Realitný barometer Realitnej únie SR, ktorý zaznamenal pokles cien v krajských mestách o 2,8 % v októbri 2022. Zvýšená ponuka nehnuteľností a klesajúci dopyt naznačujú, že s kúpou by sa netreba ponáhľať. Avšak, realita môže byť komplexnejšia, najmä ak uvažujeme o predaji bytu na splátky od investora alebo o samotnej kúpe investičného bytu v tomto dynamickom prostredí.

Vývoj cien a úrokových sadzieb: Dvojsečná zbraň pre kupujúcich

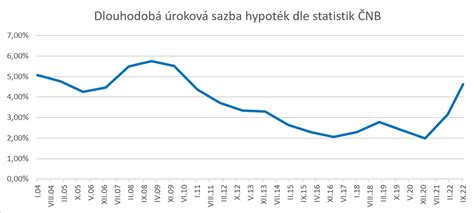

Pre tých, ktorí disponujú hotovosťou, súčasná situácia na trhu umožňuje zvoľniť tempo pri hľadaní nehnuteľnosti. Avšak, pre záujemcov o hypotéku je situácia komplikovanejšia. Okrem cien nehnuteľností je kľúčové sledovať aj vývoj úrokových sadzieb. Ilustrácia z decembra 2021, kde mesačná splátka hypotéky vo výške 100 000 eur pri 1 % úroku bola 322 eur, sa dnes pri 4 % úroku mení na 477 eur. Tento nárast o takmer 155 eur mesačne je významným faktorom.

Napriek tomu, že ceny bytov v Bratislave začali stagnovať či klesať, ako ukazuje príklad staršieho 2-izbového bytu, kde pokles ceny o 10 % viedol k potenciálnemu zvýšeniu mesačnej splátky hypotéky až na 7 % ročne, predaj bytu na splátky od investora môže byť stále atraktívny. Dôvodom je práve vyššia úroková sadzba, ktorá kompenzuje pokles ceny nehnuteľnosti.

Je dôležité si uvedomiť, že výška mesačnej splátky nie je jediným kritériom pri rozhodovaní o kúpe bytu. Pokles cien nehnuteľností znamená, že na začiatku môže kupujúci potrebovať zaplatiť z vlastných zdrojov nižšiu sumu. Na druhej strane, banky môžu v dôsledku nepriaznivého makroekonomického vývoja a ochladzovania realitného trhu sprísniť svoje požiadavky na žiadateľov o hypotéku.

Napriek neistotám, niektoré faktory naznačujú, že trh sa nemusí radikálne prepadnúť. Predpokladaný rast nezamestnanosti nie je dramatický, a valorizácia miezd v reakcii na infláciu môže umožniť ľuďom čerpať vyššie úvery. Realitní investori, ktorí už nehnuteľnosť vlastnia, často rezignujú na jej predaj, najmä ak rastie dopyt po prenájmoch.

Pri interpretácii štatistík o cenovom vývoji je dôležité pristupovať s nadhľadom. Priemerné ceny nemusia odrážať špecifické parametre konkrétnej nehnuteľnosti. Pre kupujúcich je kľúčové analyzovať mikrosegment trhu, ktorý ich zaujíma. Napríklad, pri hľadaní staršieho 2-izbového bytu v Dúbravke je relevantná analýza cien v tejto konkrétnej mestskej časti. Dlhodobý horizont naznačuje rast cien nehnuteľností. Ak kupujúci našiel byt, ktorý mu vyhovuje a má zabezpečené financovanie, neotáľať s kúpou. Avšak, ak plánuje kúpu na hypotéku a byt ešte nemá vybratý, jar môže priniesť síce lacnejšie byty, ale zároveň aj drahšie či nedostupné hypotéky.

Investičný byt: Pasívny príjem v čase inflácie a neistoty

Kúpa investičného bytu je dlhodobo populárnou formou zhodnocovania peňazí, najmä v období inflácie a neistoty na finančných trhoch. Základným ukazovateľom rentability je výnos z prenájmu, ktorý sa počíta ako percentuálny pomer ročného nájomného k cene bytu. Napríklad, pri ročnom nájomnom 8 000 eur a cene bytu 160 000 eur je hrubý výnos z prenájmu 5 %.

Výnos z prenájmu ovplyvňuje viacero faktorov: lokalita, stav bytu, dostupnosť dopravy a občianskej vybavenosti, ako aj širšie ekonomické faktory ako vývoj cien energií či legislatívne zmeny týkajúce sa prenájmu.

V posledných rokoch došlo k výraznému nárastu úrokových sadzieb pri hypotékach, čo sťažuje mnohým ľuďom možnosť vlastniť nehnuteľnosť. Pre investorov to však môže predstavovať signál príležitosti. Prenajímanie bytov prináša pravidelný príjem, dlhodobé zhodnotenie nehnuteľnosti a potenciálny kapitálový zisk pri jej predaji.

Kľúčovým aspektom pri kúpe investičného bytu je financovanie, keďže väčšina investorov si nemôže dovoliť zaplatiť celú sumu z vlastných zdrojov. Výška mesačných splátok priamo ovplyvňuje cash flow. Ak je splátka príliš vysoká, výnos z prenájmu nemusí pokrývať ani úroky a náklady, čím sa investícia stáva nerentabilnou. Prístup bánk k investičným hypotékam sa v posledných rokoch sprísnil.

Pre investora je dôležité nielen získať byt, ale aj dlhodobo plánovať jeho výnosnosť. Existujú alternatívne formy investovania do nehnuteľností, napríklad prostredníctvom realitných fondov, ktoré môžu byť zaujímavé pre tých, ktorí si nie sú istí, kam nasmerovať svoje voľné financie.

Vlastniť druhú nehnuteľnosť už nie je výsadou len bonitných jednotlivcov. Stále viac Slovákov objavuje výhody investičného bytu, ktorý generuje pasívny príjem a potenciál zhodnotenia majetku. Tento typ úveru využívajú najmä ľudia, ktorí už vlastnia jednu nehnuteľnosť a plánujú ďalšiu kúpu ako investíciu.

Banky pri schvaľovaní hypotéky na druhý byt posudzujú dostatočný príjem na pokrytie splátok oboch úverov, stabilnú pracovnú situáciu, pomer celkového zadlženia k príjmu (DTI) a výšku mesačných splátok v porovnaní s čistým príjmom (DSTI). Možnosti financovania zahŕňajú použitie už existujúcej nehnuteľnosti ako zabezpečenia, alebo kombináciu hypotéky s vlastnými úsporami na zníženie výšky úveru a zlepšenie bonity.

Investovanie do nehnuteľností prináša aj riziká, ako výpadok nájomného príjmu, možné zvýšenie úrokových sadzieb alebo dodatočné výdavky na opravy a správu.

Sprievodca kúpou vašej prvej nehnuteľnosti na prenájom

Lokalita a výnosnosť: Kľúčové faktory úspešnej investície

Aktuálne údaje naznačujú stabilizáciu trhu v roku 2025, s rastom cien v niektorých mestách, najmä v regiónoch s vysokým dopytom po prenájme, ako sú Trnava, Žilina alebo Banská Bystrica. Pri plánovaní investície je dôležité zohľadniť výšku hypotéky, výnosnosť prenájmu, náklady a očakávaný rast hodnoty nehnuteľnosti. Skúsení investori si vytvárajú detailné plány a pracujú s viacerými scenármi vývoja trhu.

Niektoré lokality na Slovensku ponúkajú výrazný investičný potenciál, zatiaľ čo iné čelia riziku poklesu cien. Pri výbere lokality je potrebné zvážiť ekonomický rozvoj oblasti, dopyt po nájomnom bývaní, ako aj turistický potenciál pre krátkodobé prenájmy. Dôležitým faktorom je aj prítomnosť zahraničných pracovníkov, ktorí tvoria hodnoty a vytvárajú dopyt po bývaní. Bratislava a jej okolie, krajské mestá a turistické destinácie sú preto zaujímavé z investičného hľadiska.

Aj keď trh ponúka rôzne investičné možnosti, investovanie do prenájmu bytov sa stále oplatí. Model, kde si investor požičiava peniaze od banky a vlastné zdroje predstavujú len 20 %, umožňuje využiť cudzie zdroje na generovanie výnosov, zatiaľ čo hodnota nehnuteľnosti pravdepodobne rastie. Riziká ako neobsadenosť, neplatiči, potreba údržby či legislatívne zmeny môžu byť pri správnom manažmente minimalizované.

Koniec zlatej éry investičných bytov? Pohľad na české a slovenské reálie

V Česku sa hovorí o konci zlatej éry investičných bytov. Analýza UniCredit Bank ukazuje, že hrubý výnos z prenájmu v Česku dosahuje priemerne 3,6 % ročne, čo po započítaní nákladov klesá na 2,5 % a menej. Kľúčovým faktorom je pomer nájomného a predajnej ceny. Ak predajné ceny rastú rýchlejšie ako nájomné, výnosy klesajú. V mnohých českých mestách nájomné už nestačí na splácanie hypotéky.

Podobná situácia panuje aj na Slovensku. Predajné ceny bytov rastú rýchlejšie ako ceny nájmov. Medziročný rast cien bytov v krajských mestách dosiahol 10,5 %, zatiaľ čo ceny nájmov rástli menej ako 5 %. Neznamená to však, že sa do bytov neoplatí investovať.

Odborníci upozorňujú, že porovnávanie výnosov z nájmu s výnosmi štátnych dlhopisov je pokrivkávajúce. Dôležitý je nielen aktuálny výnos z nájmu, ale aj potenciálny rast ceny nehnuteľnosti. V prípade, ak banka financuje 80 % ceny bytu, výnos z vlastného kapitálu môže byť podstatne vyšší.

Príklad: Investor kupuje nehnuteľnosť za vlastné zdroje, prináša 3,6 % ročne a cena nehnuteľnosti rastie 6,6 % ročne (priemer rastu cien nehnuteľností na Slovensku za posledných 20 rokov). Sumárne zhodnotenie je 10,2 % ročne.

S klesajúcimi výnosmi rastie aj doba návratnosti investície. V Česku sa vložené peniaze vrátia za 27 rokov, na Slovensku sa doba návratnosti pohybuje od 20 do 33 rokov pri aktuálnej cene nájomného. V praxi, s kontinuálnym rastom nájomného, sa doba návratnosti znižuje na 11 až 18 rokov.

Miroslav Švehla z realitnej kancelárie UPgreat Namax je pri kúpe investičného bytu na hypotéku opatrnejší, najmä v súčasnej rozkolísanej ekonomickej situácii. Ak však investor disponuje vlastnými finančnými zdrojmi, situácia je iná.

Niektorí odborníci sa domnievajú, že v Česku sa už neoplatí kupovať drahý byt na prenájom v Prahe. Podobný trend je aj na Slovensku. Bratislava je najdrahší trh, kde ceny bytov poháňa silný dopyt a nedostatočná ponuka. V regiónoch sú ceny bytov nižšie, zatiaľ čo nájmy rástli pomerne rýchlo, čo zlepšuje výnosové percento pre investora.

Zvýšenie výnosnosti investičných bytov je možné dosiahnuť znížením nadobúdacej ceny bytu alebo zvýšením nájmu. Prvá možnosť je v súčasnej dobe zdražovania nehnuteľností menej reálna. Niektorí odborníci sú optimistickí a tvrdia, že aj dnes sa dajú nájsť nehnuteľnosti generujúce 5 % výnos. Avšak, v lokalitách s prudkým poklesom počtu obyvateľov ani 5 % výnos nemusí stačiť.

Postup pri kúpe bytu: Od plánovania k realizácii

Proces kúpy bytu sa skladá z dvoch fáz: hľadanie vhodnej nehnuteľnosti a administratívne úkony. Výber bytu závisí od individuálnych kritérií kupujúceho.

Kritériá výberu bytu:

- Rozpočet: Hlavné kritérium, ktoré nepripúšťa kompromisy. Predchádza mu overenie finančných možností, často prostredníctvom hypotekárneho úveru.

- Lokalita: Viac ako 50 % hodnoty bytu tvorí lokalita. Je to atribút, ktorý sa nedá zmeniť, preto je dôležité zvážiť dochádzanie za prácou a životný štýl rodiny.

- Rozloha: Odporúčajú sa kompromisné riešenia v závislosti od požiadaviek a rozpočtu.

- Orientácia a dispozícia: Dôležité pre kvalitu života. Ideálne je orientovať denné miestnosti na juh až západ a spálne na sever až východ.

- Stav bytovej jednotky: Ovplyvňuje náklady na bývanie. Novostavby síce majú vyššiu vstupnú cenu, ale nižšie prevádzkové náklady a poplatky do fondu opráv.

- Investičný potenciál: Pri kúpe investičného bytu sú kľúčové dva základné parametre pre zaručenie výhodnosti kúpy.

Ďalšie kritériá zahŕňajú poschodie, veľkosť bytového domu, prítomnosť terasy, balkóna, lodžie, pivnice, parkovacieho miesta alebo garáže.

Administratívne a právne úkony: Zabezpečenie hladkého priebehu kúpy

Po ujasnení kritérií a výbere vhodného bytu nasleduje fáza administratívnych a právnych úkonov. Odporúča sa využiť služby realitnej kancelárie, ktorá môže proces kúpy výrazne uľahčiť a potenciálne aj ušetriť peniaze. Je dôležité overiť si referencie realitnej kancelárie a makléra.

Pred kúpou nehnuteľnosti je nevyhnutné dôsledne preveriť jej právny a technický stav. Ideálne je absolvovať obhliadku s niekým, kto nie je do kúpy zainteresovaný.

Kľúčové dokumenty a úkony:

- Rezervačná zmluva a rezervačný poplatok: Zabezpečujú záujem kupujúceho a "poistia" nehnuteľnosť.

- Zmluva o budúcej kúpnej zmluve: Zabezpečuje právo na kúpu nehnuteľnosti.

- Kúpna zmluva: Najdôležitejší dokument, prevod vlastníctva. Odporúča sa konzultácia s právnikom.

- Návrh na vklad vlastníckeho práva do katastra nehnuteľností: Podáva sa na katastrálnom odbore.

- Znalecký posudok: Potrebný pre hypotekárny úver, banka na jeho základe určí výšku úveru.

- Úverová zmluva: Podpisuje sa s bankou.

- Poistenie bytu: Nevyhnutné pri hypotéke, zakladaná nehnuteľnosť musí byť poistená.

- Odovzdávací a preberací protokol: Zaznamenáva stav nehnuteľnosti pri prevzatí.

Po podpise kúpnej zmluvy a prevode vlastníckeho práva je potrebné nahlásiť zmenu správcovi domu, dodávateľom energií a prípadne aj zmeniť trvalé bydlisko. V prípade následnej rekonštrukcie je potrebné ju oznámiť stavebnému úradu.

Kúpa bytu predstavuje zodpovedné a racionálne rozhodnutie, ktoré môže priniesť pocit istoty, finančnú stabilitu a vybudovanie osobného majetku. Zároveň ide o jednu z dlhodobo najbezpečnejších investícií.

Pri rozhodovaní o kúpe bytu, či už na vlastné bývanie alebo ako investíciu, je dôležité zohľadniť aktuálny vývoj na realitnom trhu, úrokové sadzby, vlastné finančné možnosti a dlhodobé ciele. Predaj bytu na splátky od investora môže byť v určitých scenároch zaujímavou možnosťou, ale vyžaduje si dôkladnú analýzu a zhodnotenie všetkých rizík a prínosov.