Získanie hypotéky pre živnostníka býva často spojené s obavami a neistotou, pričom najčastejším mýtom je, že bez vysokej dane nie je možné získať úver. Skutočnosť je však komplexnejšia a banky pri posudzovaní žiadostí zohľadňujú viacero faktorov týkajúcich sa príjmov podnikateľov. Pochopenie týchto faktorov a správna príprava môžu výrazne zvýšiť šance na úspech.

Posudzovanie príjmu živnostníka bankou

Banky pri hodnotení žiadosti o hypotéku zo strany živnostníka berú do úvahy jeho príjmy, ktoré sú však overiteľné inak ako u zamestnancov. Zatiaľ čo príjmy zamestnancov sú na požiadanie overiteľné Sociálnou poisťovňou, u živnostníkov je proces dokladovania príjmov o niečo byrokratickejší.

Existujú dva hlavné spôsoby, ktorými banky akceptujú príjem živnostníka:

Percento z obratu (tržieb): Mnohé banky akceptujú ako ročný príjem určitú percentuálnu časť z celkového obratu uvedeného v daňovom priznaní. Napríklad ČSOB banka pri obrate do 50 000 € akceptuje 50 % z tržieb za 12 mesiacov. Tento spôsob výpočtu príjmu, aj keď niekedy menej efektívny kvôli daňovej optimalizácii, môže byť v niektorých situáciách užitočný. Je dôležité si uvedomiť, že každá banka má vlastnú metodiku pre výpočet akceptovaného percenta z tržieb, ktoré sa môže líšiť aj v závislosti od SK NACE kódu (hlavného predmetu podnikania). Niektoré banky môžu akceptovať vyššie percento tržieb pre profesie s vyššou pridanou hodnotou alebo pre komorových pracovníkov (architekti, advokáti, lekári), kde to môže byť až 60 % z tržieb. Taktiež je dôležité sledovať podmienku minimálneho podielu spoločníka v s.r.o., ktorý sa štandardne pohybuje medzi 33-50 %.

Základ dane znížený o zaplatenú daň: Druhým spôsobom je výpočet príjmu na základe hospodárskeho výsledku podnikania. Konkrétne sa za ročný príjem považuje „základ dane znížený o zaplatenú daň“. U živnostníkov sa ráta ako (základ dane - zaplatená daň) / 12 mesiacov, u s.r.o. sa vychádza z čistého zisku. Tento spôsob je často preferovaný bankami, ktoré si účtovný zisk reálne vyplatia spoločníkom.

Je dôležité poznamenať, že banky si vyžadujú výpisy z podnikateľského účtu zvyčajne za posledných 6 mesiacov, aby porovnali priebežné tržby s tými za predchádzajúce zdaňovacie obdobie. Nedostatok aktuálnych tržieb môže viesť k zamietnutiu hypotéky.

Hypotéka – 2 základné podmienky | #hypoteka #hypoteka2026 #byvanie #uver #refinancovanie #financie

Kľúčové kritériá pre úspešnú žiadosť

Okrem spôsobu výpočtu príjmu banky sledujú aj ďalšie kľúčové kritériá:

- Dĺžka podnikania: Každá banka má stanovenú minimálnu dobu trvania podnikania. Niektoré banky vyžadujú presný počet mesiacov existencie živnosti alebo firmy, iné akceptujú aj kratšiu dobu z predchádzajúceho zdaňovacieho obdobia. Pri výpočte príjmu sa často vychádza z celoročného priemeru, bez ohľadu na to, koľko mesiacov v prvom roku skutočne podnikáte.

- Ekonomická aktivita: Banky vyžadujú preukázanie ekonomickej aktivity v poslednom období pred žiadosťou o úver. To znamená, že na podnikateľskom účte by mali byť viditeľné pravidelné platby a obraty.

- Absencia straty a nedoplatkov: Banka hypotéku neposkytne, ak podnikateľ vykazuje stratu alebo má nedoplatky na daniach či odvodoch. Potvrdenie o bezdlžnosti z daňového úradu je často nevyhnutnosťou.

- Vlastnícky podiel: Pri s.r.o. banky zvyčajne vyžadujú minimálny podiel spoločníka, štandardne 33-50 %. V niektorých prípadoch je možné individuálne dohodnúť aj nižší podiel.

- Právna forma a kontinuitu podnikania: Zmena právnej formy podnikania (napríklad z živnosti na s.r.o.) môže byť pre získanie hypotéky komplikáciou. Banky posudzujú žiadosti na základe uzavretých účtovných období a sledujú kontinuitu podnikania. Prechod na inú formu podnikania znamená prerušenie tejto kontinuity, čo môže viesť k tomu, že banka nebude môcť akceptovať príjem ani z predchádzajúcej, ani z novej formy podnikania, pokiaľ tá ešte nemá uzavreté účtovné obdobie. Odporúča sa preto najprv vybaviť hypotéku a až potom meniť právnu formu podnikania.

Súbeh príjmov a zahraničné príjmy

Banky vo všeobecnosti akceptujú súbeh príjmov z viacerých podnikateľských činností alebo súbeh príjmu zo zamestnania vo vlastnej s.r.o., pokiaľ nie je účelovo nastavený a pretrváva dostatočne dlho. Avšak, niektoré banky (napríklad ČSOB a Tatra banka) nedokážu akceptovať súbeh živnosti a trvalého pracovného pomeru, pretože metodicky nedokážu jasne identifikovať podiel príjmu zo živnosti z daňového priznania.

Príjem zo zahraničia je vo väčšine slovenských bánk neakceptovateľný, s výnimkou jednej banky, ktorá dokáže akceptovať príjem zo živnosti otvorenej v Českej republike, avšak prevažne na základe zisku. Firmy so sídlom v zahraničí alebo žiadatelia s otvorenou živnosťou v zahraničí nemajú možnosť získať hypotéku v slovenskej banke.

Hypotéka na rekonštrukciu a refinancovanie

Rekonštrukcia býva často nákladná investícia, ktorá sa zvyčajne financuje hypotékou, pričom sa v prospech banky zakladá rekonštruovaná nehnuteľnosť. Existujú špecifické úverové produkty určené na financovanie renovácií, ktoré môžu byť prispôsobené potrebám klienta, ako napríklad štandardná hypotéka na rekonštrukciu.

Ak plánujete refinancovať svoju existujúcu hypotéku bez navýšenia a s cieľom znížiť splátku, banka nebude primárne skúmať výšku vašich príjmov zo živnosti. Bude sa zameriavať predovšetkým na existenciu živnosti a aktuálne kreditné obraty na vašom účte.

Budúcnosť úrokových sadzieb a odporúčania

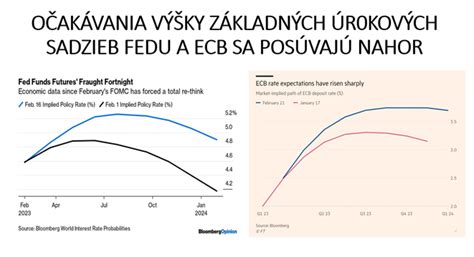

S postupným uvoľňovaním a znižovaním úrokových sadzieb Európskou centrálnou bankou (ECB) sa očakáva aj pokles úrokov v slovenských bankách. Najhoršie obdobie s vysokými úrokmi je pravdepodobne za nami, avšak vývoj bude závisieť od inflácie v eurozóne. Ak máte vyšší úrok ako súčasné trhové ponuky, je vhodné zvážiť požiadanie banky o jeho zníženie.

Pre živnostníkov a majiteľov s.r.o. žiadajúcich o hypotéku je kľúčové dlhodobé plánovanie a príprava. Dôležitejšie ako výber banky podľa úrokovej sadzby je možnosť banky uznať dostatočný príjem na získanie hypotéky. V prípade nejasností alebo zložitých situácií sa odporúča poradiť sa s finančným odborníkom, ktorý má skúsenosti s úverovými produktmi a dokáže pomôcť nájsť optimálne riešenie. Odborník môže poskytnúť nielen pomoc pri získaní úveru, ale aj cenné informácie, ktoré môžu byť užitočné aj do budúcnosti.