Investícia do nehnuteľnosti a jej následný prenájom sú skvelou voľbou, ak disponujete financiami navyše alebo si chcete pomôcť pri splácaní hypotéky. Prípadne ste byt zdedili, ale nechcete ho využívať na vlastné účely. Prenájom bytu je tak ideálnou voľbou ako uchovať peňažnú hodnotu a vytvoriť si tak pasívny príjem. Ak chcete vedieť, aké náležitosti je potrebné dodržať, aby prenájom vašej nehnuteľnosti prebiehal bez problémov, čítajte ďalej. Ako je to so založením živnosti či registráciou na daňovom úrade? Pri prenájme bytu musíte splniť viaceré administratívne kroky, aby ste predišli prípadným problémom so zákonom. V prvom rade je dôležitá informácia, že ak si chcete zarábať prenajímaním nehnuteľnosti, nie je potrebné vybavenie živnosti. Môžete fungovať aj ako fyzická osoba - nepodnikateľský subjekt. V tom prípade nie je vašou povinnosťou platiť odvody do sociálnej ani zdravotnej poisťovne. Vašou povinnosťou je sa registrovať na daňovom úrade (ak ešte nie ste registrovaný). A to do konca nasledujúceho mesiaca, po uplynutí mesiaca, v ktorom ste byt dali do prenájmu. Váš nájomník má právo vidieť, že ste si svoju registračnú povinnosť splnili. Bez registrácie na daňovom úrade vám hrozí pokuta od 60 € až do 20 tisíc €. Žiadosť o registráciu predkladáte na daňovom úrade v mieste vášho trvalého pobytu. Jej vzor nájdete na webe Finančnej správy, prípadne si ju môžete prevziať na každom daňovom úrade. Žiadosť spolu s originálom zmluvy o prenájme predložíte k nahliadnutiu, daňový úrad vám ju neskôr vráti. Do 30 dní od podania žiadosti vás zaregistruje správca dane. Dostanete osvedčenie o registrácii a daňové identifikačné číslo. Nie je vašou povinnosťou oznamovať daňovému úradu prenájom druhého bytu. V prípade, že sa rozhodnete prenajímať len 1 izbu, nie celý byt, registrovať sa nemusíte. Pretože podľa výkladu Finančnej správy: „Fyzická osoba prenajíma časť bytu bez vlastného uzavretia a bez príslušenstva, ktorá nenapĺňa charakteristiku bytu podľa § 43b) zákona č. 50/1976 Zb. Stavebného zákona.“ Znamená to, že na účely stavebného zákona sú príslušenstvom bytu len miestnosti, ktoré plnia hospodárske, hygienické alebo komunikačné funkcie bytu. Ak prenajímate časť bytu, ktorá ich plní, znovu pre vás platí povinnosť registrácie na daňovom úrade.

Daňové priznanie: Podať či nepodať?

Ako je to s daňovým priznaním v prípade nepodnikateľa? Ak je váš ročný príjem z prenájmu bytu vyšší ako 500 €, ste povinný podať daňové priznanie. Príjem z prenájmu sa zdaňuje sadzbou 19 %. Daňové priznanie sa vykonáva raz za jeden kalendárny rok, dajte si pozor na lehotu podania. Do daňových výdavkov môžete zahrnúť len skutočné výdavky vyplývajúce z nájmu. Sú to výdavky na riadnu prevádzku nehnuteľnosti, čo znamená energie a ostatné služby. Medzi výdavky na energie patrí: pitná a úžitková voda; teplo na kúrenie; elektrická energia a plyn. Výdavky na ostatné služby sú: použitie výťahu; osvetlenie a upratovanie spoločných priestorov; odvádzanie odpadovej vody; odvoz smetí; čistenie žúmp a komínov; koncesionárske poplatky; a internet. Do výdavkov môžete zahrnúť i príslušenstvo, ktoré prenajímate spolu s bytom. Je to napríklad chladnička, práčka či televízor. Dané náležitosti musia byť uvedené v inventári nájomnej zmluvy. Daňový úrad vám ako fyzickej osobe neuzná poistenie z bytu, daň z nehnuteľnosti, výdavky na kúpu bytu či opravy. Rovnako si nemôžete uplatniť ani paušálne výdavky. Neplatí to, ak si byt či inú prenajímanú nehnuteľnosť zahrniete do svojho majetku. Môžete tak spraviť ako fyzická osoba i podnikateľ. Do nákladov si potom môžete pridať aj vyššie spomenuté poistenie bytu, daň z nehnuteľnosti či výdavky na rekonštrukciu a drobné opravy. Náklady na kúpu bytu sa v tomto prípade zarátajú vo forme odpisov.

Príklad č. 1: Starobný dôchodca v roku 2025 prenajímal byt, pričom nájomca mu uhradil celkom sumu 2 000 eur. V uvedenom prípade si daňovník môže uplatniť oslobodenie príjmu od dane z príjmov v sume 500 eur, teda na zdanenie mu zostane príjem vo výške 1 500 eur. Nakoľko však nemal žiadne iné zdaniteľné príjmy, nemá za zdaňovacie obdobie 2025 povinnosť podať daňové priznanie k dani z príjmov, lebo jeho príjem nepresiahol sumu 2 876,90 eura.

Príklad č. 2: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. V uvedenom prípade si daňovník môže uplatniť z príjmu z prenájmu nehnuteľnosti oslobodenie od dane v sume 500 eur (1 550 - 500), t. j. po jej odpočítaní zdaniteľný príjem z prenájmu nehnuteľnosti predstavuje sumu 1 050 eur. Nakoľko úhrn zdaniteľných príjmov daňovníka presiahol sumu 2 876,90 eura (t. j. 5 000 eur zo závislej činnosti + 1 050 eur z prenájmu = 6 050 eur), má povinnosť podať daňové priznanie k dani z príjmov.

Príklad č. 3: Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. V uvedenom prípade si daňovník môže uplatniť oslobodenie od dane v sume 500 eur, t.j. po jej odpočítaní nemá žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. V takomto prípade môže daňovník požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti a nie je povinný podať daňové priznanie.

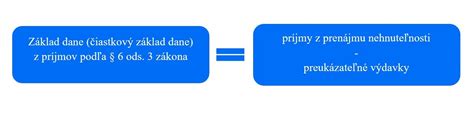

Pri príjmoch z prenájmu nehnuteľností si daňovník môže uplatniť len preukázateľné výdavky na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu nehnuteľnosti na základe vedeného účtovníctva (jednoduchého alebo podvojného), alebo na základe evidencie vedenej podľa § 6 ods. 11 zákona o dani z príjmov. Daňovník pri príjmoch z prenájmu nehnuteľnosti nemôže vykázať daňovú stratu.

Príklad č. 4: Daňovník dosiahol v roku 2025 príjem z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 6 000 eur. Sumu zdaniteľného príjmu z prenájmu nehnuteľnosti si daňovník vypočíta vo výške 5 500 eur (6 000 - 500) ako rozdiel medzi celkovými príjmami z prenájmu nehnuteľnosti a sumou 500 eur, ktorá je od dane oslobodená. Ak by mal daňovník zároveň príjmy zo závislej činnosti vo výške 3 000 eur, jeho celkový zdaniteľný príjem by bol 8 500 eur (5 500 + 3 000), čím by prekročil hranicu 2 876,90 eura a mal by povinnosť podať daňové priznanie.

Medzi preukázateľné výdavky na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu nehnuteľnosti patria napríklad:

- výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti, vrátane preddavkov do fondu prevádzky, opráv a údržby tvoreného podľa zákona č. 182/1993 Z. z.

- daň z nehnuteľnosti, ktorú je prenajímateľ povinný platiť podľa zákona č. 582/2004 Z. z.

- výdavky za služby v prenajatej nehnuteľnosti, ako napr. osvetlenie spoločných priestorov bytového domu, upratovanie spoločných priestorov bytového domu, používanie a servis výťahu, používanie domovej práčovne, kontrola a čistenie komínov, čistenie žúmp, poplatky za TV a rozhlas vrátane koncesionárskych poplatkov, poplatky za pripojenie na internet, poplatky za povinnú správu bytového domu, službu vrátnika, recepcie, výdavky na strážnu službu, výdavky za odvoz smetí, okrem miestneho poplatku za odvoz komunálneho odpadu, ktorý platí fyzická osoba podľa zákona č. 582/2004 Z. z.

- zaplatené preddavky do fondu prevádzky, opráv a údržby tvoreného podľa zákona č. 182/1993 Z. z.

Bezpodielové spoluvlastníctvo manželov a príjmy z prenájmu

Ak prenajímaná nehnuteľnosť patrí do bezpodielového spoluvlastníctva manželov, dosiahnutý príjem z prenájmu tejto nehnuteľnosti si môžu manželia rozdeliť v takom pomere, aký si dohodnú. Rovnakým pomerom si rozdelia aj daňové výdavky súvisiace s prenajímaním nehnuteľnosti.

Príklad č. 1: Manželia prenajímajú nehnuteľnosť, ktorú majú v bezpodielovom spoluvlastníctve. Obidvaja manželia sú poberatelia starobného dôchodku. Manželia si príjem z prenájmu nehnuteľnosti rozdelia v rovnakom pomere, t. j. na každého pripadne príjem 2 100 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur, t. j. zdaniteľný príjem každého z nich po odpočítaní 500 eur predstavuje 1 600 eur. Nakoľko v roku 2025 nedosiahli žiadne iné zdaniteľné príjmy (poberaný starobný dôchodok sa nepovažuje za zdaniteľný príjem), nevzniká ani jednému z nich povinnosť podať daňové priznanie k dani z príjmov.

Príklad č. 2: Manželia prenajímali v roku 2025 byt, ktorý majú v bezpodielovom spoluvlastníctve. Manželia sa rozhodli príjem z prenájmu nehnuteľnosti rozdeliť na manželku vo výške 2 300 eur a na manžela vo výške 500 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur. Manžel po uplatnení oslobodenia príjmov vo výške 500 eur nedosiahol žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. Manžel nemá povinnosť z dôvodu prenájmu nehnuteľnosti podávať daňové priznanie a môže sa rozhodnúť požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti. Manželka príjem z prenájmu nehnuteľnosti pripadajúci na ňu po rozdelení vo výške 2 300 eur zníži o sumu oslobodených príjmov vo výške 500 eur. Nakoľko v roku 2025 nedosahuje manželka iné zdaniteľné príjmy, nevzniká jej povinnosť podať daňové priznanie k dani z príjmov za rok 2025.

Príklad č. 3: Manželia prenajímali v roku 2025 nehnuteľnosť patriacu do ich bezpodielového spoluvlastníctva, z čoho dosiahli príjem vo výške 7 440 eur. Daňové výdavky vynaložené v súvislosti s prenajímaním tejto nehnuteľnosti predstavujú sumu 3 840 eur. Manželia sa dohodli, že príjem z prenájmu nehnuteľnosti si rozdelia rovnakým dielom, každý v ½. Nakoľko každý z manželov si môže uplatniť oslobodenie príjmu z prenájmu nehnuteľnosti vo výške 500 eur, každý z manželov uvedie v podanom daňovom priznaní k dani z príjmov za rok 2025 príjem z prenájmu nehnuteľnosti vo výške 3 220 eur (7440 / 2 = 3720 celkový príjem na jedného manžela, 3720 - 500 oslobodenie = 3220 zdaniteľný príjem na jedného manžela). Ak by v roku 2025 nemali žiadne iné zdaniteľné príjmy, nevznikla by im povinnosť podať daňové priznanie.

Ak daňovník dosiahol v zdaňovacom období len zdaniteľné príjmy z prenájmu nehnuteľností (t. j. len tzv. pasívny príjem), nezdaniteľnú časť základu dane na daňovníka je možné uplatniť a odpočítať len od tzv. aktívnych príjmov, t.j. príjmov zo závislej činnosti alebo príjmov z podnikania. V tomto prípade si daňovník nemôže uplatniť nezdaniteľnú časť základu dane.

NÁVOD: Ako vypísať daňové priznanie / Daň z nehnuteľnosti rýchlo a správne

Registračná povinnosť na daňovom úrade

Povinnosť registrácie na daňovom úrade sa vzťahuje aj na fyzickú osobu, ktorá ďalej prenajíma nehnuteľnosť, ktorú má sama v nájme (pre registráciu na daňovom úrade nie je rozhodujúce, či prenajímateľ je vlastníkom prenajímaného bytu).

Príklad č. 3: Spolu s manželkou vlastníme byt (bezpodielové spoluvlastníctvo manželov), ktorý sme prenajali, teda sa na nás vzťahuje povinnosť registrácie. V prípade prenájmu bytu, ktorý je v bezpodielovom spoluvlastníctve manželov sa registrácia vzťahuje na toho z manželov, ktorý je účastníkom zmluvného vzťahu. Povinnosť požiadať o registráciu má ten z manželov, ktorý je v zmluve uvedený ako prenajímateľ bytu.

Príklad č. 4: Prenajímam stenu rodinného domu na reklamné účely. Registračná povinnosť sa vzťahuje aj na fyzické osoby, ktoré prenajímajú časť nehnuteľnosti okrem pozemku.

Príklad č. 5: Vlastním chatu v rekreačnej oblasti, v ktorej v zimnej sezóne príležitostne poskytujem ubytovanie. Registračná povinnosť sa vzťahuje iba na fyzickú osobu, ktorá prenajme nehnuteľnosť na území SR. To znamená, že povinnosť registrácie vzniká fyzickej osobe iba v prípade uzatvorenia nájomnej zmluvy podľa § 663 Občianskeho zákonníka.

Príklad č. 6: Vlastním viac nehnuteľností, pri prenájme prvej nehnuteľnosti si splním svoju registračnú povinnosť. Nie je potrebné sa registrovať opakovane pri každej ďalšej prenajímanej nehnuteľnosti, pokiaľ ide o rovnaký typ registrácie a rovnakého prenajímateľa.

Príklad č. 7: Prenajímam byt a mám povinnosť registrovať sa na daňovom úrade. K žiadosti o registráciu nie je potrebné prikladať nájomnú zmluvu. Dátum začatia prenajímania nehnuteľnosti uvediete v žiadosti o registráciu.

Príklad č. 8: Prenajímam nehnuteľnosť a mám povinnosť registrovať sa na daňovom úrade. Žiadosť o registráciu chcem poslať poštou. Žiadosť o registráciu je možné podať aj elektronicky prostredníctvom portálu finančnej správy, alebo osobne na príslušnom daňovom úrade.

Príklad č. 9: Som občanom Rakúska, na Slovensku vlastním byt, ktorý prenajímam. Vzťahuje sa aj na mňa registračná povinnosť? Povinnosť registrácie má v zmysle § 49a ods. 2 zákona o dani z príjmov na daňovom úrade každá fyzická osoba, ktorá na území SR prenajala nehnuteľnosť okrem pozemku. Ak ste teda prenajali na území SR nehnuteľnosť, vznikla vám registračná povinnosť.

Nájomná zmluva: Kľúčový dokument

Nájomná zmluva alebo zmluva o nájme je nevyhnutnou súčasťou pri prenajímaní vášho bytu. Upravuje právny pomer medzi prenajímateľom a nájomcom na dočasné užívanie nehnuteľnosti s vopred dohodnutou výškou nájomného. Podľa zákona č. 40/1964 Zb. Občianskeho zákonníka, Zmluva o nájme bytu musí obsahovať:

- označenie zmluvných strán;

- predmet nájmu a rozsah jeho používania;

- výšku nájomného;

- a výšku úhrady za plnenia spojené s užívaním bytu.

Podrobnejšie informácie o nájomnej zmluve sa môžete dočítať v tomto článku.

Prenájom bytu z pohľadu podnikateľa

Ak ste podnikateľ alebo sa chystáte založiť si živnosť a teda byt prenajímať ako podnikateľský subjekt znamená to pre vás nevyhnutnosť platenia odvodov. Je výhodnejšie prenajímať nehnuteľnosť na živnosť alebo bez nej? Príjmy z prenájmu podľa § 6 ods. 3 zákona o dani z príjmov (resp. v § 6 ods. 1 zákona o dani z príjmov) patria medzi príjmy z podnikania (resp. činnosti). Prenájom nehnuteľnosti nie je u prenajímateľa podmienený vydaním živnostenského oprávnenia. Príjmy z prenájmu sú v súlade s ust. § 6 ods. 1 písm. b) zákona o dani z príjmov, ak sa prenajímajú ako príslušenstvo k nehnuteľnosti. Ak daňovník prenajme na území SR nehnuteľnosť, vzniká mu registračná povinnosť do konca mesiaca, v ktorom na území Slovenska prenajal nehnuteľnosť (§ 52zzi ods. 2 zákona o dani z príjmov).

V prípade, že si prenajímanú nehnuteľnosť zaradíte do obchodného majetku, môžete si uplatniť daňové výdavky (napr. zaradení do obchodného majetku). V takom prípade je možné uplatniť aj iné výdavky súvisiace s prenájmom nehnuteľnosti (napr. poistenie, daň z nehnuteľnosti, náklady na rekonštrukciu). Pri prenájme na základe živnostenského oprávnenia (podobne ako pri príjmoch podľa § 6 ods. 1 zákona o dani z príjmov) je možné uplatniť aj paušálne výdavky vo výške 60% z príjmov, maximálne však do výšky 20 000 eur ročne. Toto však prináša aj niektoré nevýhody, resp. zaťaženia, ako napríklad povinnosť platiť odvody do Sociálnej a Zdravotnej poisťovne.

Pri príjmoch z prenájmu podľa § 6 ods. 1 písm. b) zákona o dani z príjmov (nie na základe živnostenského oprávnenia) si daňovník môže uplatniť oslobodenie príjmov do výšky 500 eur za zdaňovacie obdobie. Ak daňovník nedosiahol takto stanovenú hranicu, príjmy z prenájmu sa neuvádzajú vôbec. Ak daňovník prekročí túto hranicu, uplatňuje si výdavky k týmto príjmom buď vo výške skutočných výdavkov, alebo vo forme paušálnych výdavkov vo výške 60% z príjmov, maximálne však do výšky 20 000 eur ročne.

Pri príjmoch z prenájmu podľa § 6 ods. 1 písm. b) zákona o dani z príjmov (nie na základe živnostenského oprávnenia) si daňovník nemôže uplatniť nezdaniteľnú časť základu dane na daňovníka, nárok na daňový bonus, nemožno uplatniť paušálne výdavky, uplatňuje sa sadzba dane vo výške 19 %.

Postup pri kúpe bytu a jeho následnom prenájme

Kúpa bytu je významným krokom, ktorý si vyžaduje dôkladné plánovanie a zváženie mnohých faktorov. Proces kúpy bytu možno rozdeliť do dvoch hlavných fáz: hľadanie vhodnej nehnuteľnosti a samotné administratívne úkony spojené s prevodom vlastníctva.

Fáza 1: Hľadanie vhodnej nehnuteľnosti

Výber vhodného bytu závisí od individuálnych preferencií kupujúceho. Medzi kľúčové kritériá patria:

- Rozpočet: Toto je najdôležitejšie kritérium, ktoré nepripúšťa kompromisy. Je nevyhnutné dôkladne overiť finančné možnosti, pričom najčastejším spôsobom financovania je hypotekárny úver.

- Lokalita: Lokalita tvorí viac ako 50 % hodnoty bytu a je jedným z atribútov, ktorý už nebudete môcť zmeniť. Výber lokality by mal zodpovedať životnému štýlu a potrebám celej rodiny, vrátane dochádzania za prácou.

- Dispozícia: Dispozícia bytu sa dá upraviť stavebnými úpravami, preto je v tomto prípade možné urobiť kompromisné riešenia v závislosti od požiadaviek a rozpočtu.

- Orientácia: Ideálna orientácia dennej časti bytu (obývačka, kuchyňa) je na juh až západ, zatiaľ čo spálne by mali byť orientované na sever až východ.

- Stav bytovej jednotky: Stav bytu ovplyvňuje náklady spojené s bývaním. Novostavby síce majú vyššiu vstupnú cenu, no zvyčajne ponúkajú nižšie prevádzkové náklady a menšie poplatky do fondu opráv.

- Ďalšie kritériá: Pri výbere bytu je dôležité zohľadniť aj poschodie, veľkosť bytového domu, prítomnosť balkóna, terasy či lodžie, ako aj dostupné odkladacie priestory (pivnica) a možnosti parkovania (garáž, vlastné parkovacie miesto).

Fáza 2: Administratívne úkony a prevod vlastníctva

Po výbere vhodného bytu nasleduje séria administratívnych a právnych úkonov:

- Rezervačná zmluva: Ak máte vážny záujem o kúpu bytu, ale ešte nemáte napríklad vyriešenú hypotéku, môžete si nehnuteľnosť "poistiť" podpisom rezervačnej zmluvy a zložením rezervačného poplatku.

- Kúpna zmluva: Toto je najdôležitejší dokument v celom procese kúpy bytu, ktorý predstavuje zmluvu o prevode vlastníctva. Odporúča sa nechať si ju skontrolovať právnikom.

- Financovanie cez hypotekárny úver: Ak financujete kúpu bytu hypotékou, budete potrebovať znalecký posudok, úverovú zmluvu a poistenie bytu.

- Kataster nehnuteľností: Po podpise kúpnej zmluvy je potrebné podať "Návrh na vklad do katastra" na príslušnom katastrálnom odbore okresného úradu. Po overení dokumentov vás zapíšu ako nového majiteľa bytu.

- Preberací protokol: Po prevode vlastníckeho práva a odovzdaní bytu je potrebné vyplniť preberací protokol, do ktorého sa zaznamenajú všetky podstatné údaje o nehnuteľnosti, vrátane odovzdania kľúčov.

- Prihlásenie u správcu domu a dodávateľov energií: Nový majiteľ bytu sa musí prihlásiť u správcu domu a u dodávateľov elektrickej energie a plynu.

Následný prenájom bytu

Po kúpe bytu sa môžete rozhodnúť ho prenajímať. V tomto prípade platia rovnaké pravidlá ako pri prenájme akéhokoľvek iného bytu, vrátane registračnej povinnosti na daňovom úrade a povinnosti podať daňové priznanie, ak príjem presiahne stanovenú hranicu.

Sociálne bývanie: Možnosti pre zraniteľné skupiny

V prípade, že sa nachádzate v zložitej životnej situácii a potrebujete pomoc s bývaním, môžete požiadať o sociálny byt. Sociálne bývanie je regulované zákonom o dotáciách na rozvoj bývania a o sociálnom bývaní. Konkrétne podmienky prideľovania sociálnych bytov však určuje každá obec prostredníctvom všeobecne záväzných nariadení, preto sa môžu líšiť.

Základné podmienky na získanie sociálneho bytu zvyčajne zahŕňajú:

- Príjem: Váš príjem, ako aj príjem ostatných osôb žijúcich s vami v domácnosti, by nemal presiahnuť trojnásobok životného minima. V niektorých prípadech (osamelý rodič, osoba s ťažkým zdravotným postihnutím) môže byť táto hranica štvornásobok životného minima.

- Trvalý pobyt: Mnohé obce vyžadujú, aby žiadateľ mal v danej obci trvalý pobyt.

- Sociálna situácia: Posudzuje sa vaša aktuálna sociálna situácia a bytová núdza.

- Schopnosť platiť nájomné: Musíte preukázať schopnosť uhrádzať nájomné a poplatky za služby spojené s užívaním bytu.

Postup pri žiadosti:

- Informujte sa na obecnom/mestskom úrade: Zistite si konkrétne podmienky a získajte formulár žiadosti.

- Priložte potrebné dokumenty: Zvyčajne ide o občiansky preukaz, potvrdenia o príjme, doklad o bezdlžnosti voči obci, čestné vyhlásenie, že nevlastníte vhodnú nehnuteľnosť, a ďalšie prílohy podľa pokynov úradu.

- Podajte žiadosť: Žiadosť sa podáva písomne na príslušnom úrade.

- Čakajte na rozhodnutie: Po podaní žiadosti vás zaradia do evidencie a bytová komisia prideľuje uvoľnené byty podľa stanovených kritérií.

Aj keď ste nezamestnaná, môžete požiadať o sociálny byt. Rozhodujúce sú podmienky obce, najmä trvalý pobyt, príjmové a majetkové pomery, sociálna situácia a schopnosť platiť nájomné. V praxi môže byť potrebné preukázať zdroj príjmov (dávky v hmotnej núdzi, rodičovský príspevok, výživné, ručiteľ).

Je dôležité poznamenať, že na nájomné byty sa často čaká pomerne dlho. Preto je dôležité byť trpezlivý a v prípade potreby sa obrátiť na sociálneho kurátora alebo iné podporné organizácie.

tags: #potrebujem #byt #potrebna