Získanie hypotekárneho úveru je pre mnohých Slovákov kľúčovým krokom k vlastnému bývaniu. Vzhľadom na rozmanitosť ponúk na trhu však môže byť orientácia v jednotlivých produktoch náročná. Tento článok vám poskytne komplexný prehľad o hypotekárnych úveroch, faktoroch ovplyvňujúcich ich cenu a výhodnosť, ako aj praktické rady, ako si vybrať tú najlepšiu ponuku.

Čo je hypotekárny úver a pre koho je určený?

Hypotekárny úver, alebo jednoducho hypotéka, je dlhodobý bankový úver určený primárne na investície do nehnuteľností slúžiacich na bývanie. Jeho základnou charakteristikou je zabezpečenie záložným právom k nehnuteľnosti. Táto nehnuteľnosť však nemusí byť nevyhnutne vo vlastníctve žiadateľa o úver; je možné založiť napríklad aj rodičovský dom či nehnuteľnosť patriacu inej osobe.

Splatnosť hypoték sa zvyčajne pohybuje v rozmedzí od 4 do 30 rokov, pričom niektoré banky ponúkajú možnosť predĺženia až na 40 rokov. Je dôležité si uvedomiť, že čím dlhšia lehota splatnosti, tým nižšia mesačná splátka, avšak celkové preplatenie úveru je v takomto prípade vyššie.

O hypotekárny úver môže požiadať každá fyzická osoba staršia ako 18 rokov, ktorá je občanom Slovenskej republiky s trvalým pobytom v SR, alebo cudzinec s trvalým pobytom na území SR, za predpokladu, že jeden z žiadateľov je občanom EÚ. Kľúčovým predpokladom je tiež preukázateľný príjem zo závislej činnosti, podnikania alebo iný pravidelný príjem, ktorý banke predložíte.

Faktory ovplyvňujúce výšku hypotéky a úrokovú sadzbu

Výška hypotéky, ktorú vám banka schváli, je výsledkom komplexného posúdenia vašej bonity - teda vašej schopnosti splácať mesačnú splátku z vášho príjmu. Banky berú do úvahy aj hodnotu nehnuteľnosti, ktorá bude slúžiť na zabezpečenie úveru. Táto hodnota je stanovená znalcom a banka si vyhradzuje právo ju upraviť.

Okrem výšky úveru je zásadným faktorom aj úroková sadzba. Úroky nie sú všetko, ako sa často hovorí, ale sú prvou informáciou, ktorá zaujíma každého záujemcu o hypotekárny úver. Od výšky úroku totiž závisí nielen výška mesačnej splátky, ale aj celkové preplatenie úveru.

Úročenie hypotekárnych úverov závisí od viacerých faktorov. V prvom rade je dôležité si uvedomiť, že väčšina bánk informuje len o minimálnej výške úroku, ktorú nemusíte získať. Tieto najnižšie úrokové sadzby sú často určené pre najbonitnejších klientov.

Ďalším kľúčovým faktorom je dĺžka fixácie úrokovej sadzby. Počas zvolenej fixácie máte úrok nemenný, po jej uplynutí však dôjde k zmene výšky úročenia. Keďže budúci vývoj úrokových sadzieb je ťažko odhadnuteľný, je dôležité zvážiť aj tento faktor. Ak chcete mať istotu nemennej výšky úrokov na dlhé časové obdobie, zvoľte si dlhšiu dobu fixácie. Všeobecne však platí, že čím dlhšia fixácia, tým vyšší úrok, pretože garancia úroku na dlhšie časové obdobie predstavuje pre banku vyššie riziko. Ak očakávate znižovanie úrokových sadzieb, môže byť výhodnejšie fixovať úroky na kratšie obdobie.

Typy hypotekárnych úverov: Účelové a bezúčelové

Hypotekárne úvery môžeme rozdeliť na dva hlavné typy:

Účelová hypotéka: Tento typ úveru je určený na konkrétne účely, ktoré musíte banke zdokladovať. Najčastejšie sa využíva na:

- stavbu nehnuteľnosti (dom, prístavba, dostavba)

- rekonštrukciu alebo opravu nehnuteľnosti

- kúpu nehnuteľnosti

- refinancovanie prostriedkov použitých na nehnuteľnosť (stavba, kúpa)

- vyplatenie skôr poskytnutého úveru, ktorý bol použitý na nehnuteľnosť

- usporiadanie dedičského konania pri nehnuteľnosti (napr. vyplatenie súrodencov)

- usporiadanie rozvodového konania (napr. vyplatenie manžela/ky z nehnuteľnosti)

Pri účelovej hypotéke je potrebné predložiť banke doklady preukazujúce účel použitia peňazí, ako sú kúpna zmluva, faktúry na výstavbu či rekonštrukciu, bločky na nákup materiálu a podobne.

Bezúčelová hypotéka (americká hypotéka): Aj tento typ úveru je zabezpečený nehnuteľnosťou, avšak žiadateľ nie je povinný preukazovať použitie získaných peňazí. Banka peniaze prevedie na váš účet a nesleduje ich účel použitia.

Dôležité ukazovatele pri výbere hypotéky

Pri porovnávaní hypotekárnych úverov je dôležité sledovať nielen úrokovú sadzbu, ale aj ďalšie ukazovatele:

- Úroková sadzba: Vyjadruje, koľko musíte zaplatiť banke za požičanie peňazí. Čím je úrok vyšší, tým viac zaplatíte.

- Fixácia úrokovej sadzby: Obdobie, počas ktorého sa úroková sadzba a mesačná splátka úveru nemenia. Označenie "bez fixácie" znamená, že sa úrok a splátka môžu zmeniť kedykoľvek.

- Mesačná splátka: Indikatívna výška mesačnej platby vypočítaná pre zadanú výšku úveru, dĺžku splácania a dolnú hranicu úrokovej sadzby. Do výpočtu spravidla nevstupuje poistenie úveru ani ďalšie poplatky.

- Preplatená suma: Celková suma, ktorú v priebehu splácania zaplatíte nad rámec požičaných peňazí. Do jej výpočtu vstupujú poplatok za poskytnutie, úroky a mesačné poplatky.

- Poplatok za poskytnutie: Percento z výšky poskytnutého úveru, ktoré si banka účtuje za jeho vybavenie. Môže byť strhnutý z bežného účtu alebo zníži hodnotu poskytnutého úveru.

- LTV (Loan to Value): Maximálny možný pomer požičiavanej sumy k hodnote nehnuteľnosti. Banky zvyčajne poskytujú hypotéky do výšky 70 % z hodnoty zakladanej nehnuteľnosti, niektoré až do 90 %.

Ako si vybrať hypotéku: Praktické rady

- Porovnajte ponuky: Využite online porovnávače hypotekárnych úverov alebo sa obráťte na finančných sprostredkovateľov, ktorí vám pomôžu zorientovať sa v aktuálnej ponuke. Stránky ako TotalMoney.sk alebo BANKY.sk pravidelne aktualizujú úrokové sadzby a informácie o produktoch jednotlivých bánk.

- Nepozerajte sa len na úrok: Hoci úroková sadzba je dôležitá, zohľadnite aj ostatné poplatky, dĺžku fixácie, možnosti mimoriadnych splátok a podmienky banky.

- Zvážte dĺžku fixácie: Ak očakávate pokles úrokových sadzieb, kratšia fixácia môže byť výhodnejšia. Pre istotu dlhodobo nízkej splátky zvoľte dlhšiu fixáciu.

- Pozorne si prečítajte zmluvu: Pred podpisom si dôkladne preštudujte všetky podmienky, najmä tie týkajúce sa poplatkov, mimoriadnych splátok, poistenia a zmien úrokových sadzieb po skončení fixácie.

- Zvážte refinancovanie: Ak máte už existujúcu hypotéku, sledujte vývoj úrokových sadzieb na trhu. V prípade poklesu môže byť výhodné hypotéku refinancovať v inej banke s lepšími podmienkami.

Video s prehľadom procesu pôžičky

Hypotéky pre mladých a daňový bonus

Na Slovensku platí od 1. januára 2018 systém daňového bonusu pri hypotékach pre mladých. Tento bonus sa uplatňuje vo výške 50 % zaplatených úrokov, maximálne však do výšky 400 eur za kalendárny rok. Bonus je možné uplatniť na úroky zo sumy úveru maximálne do výšky 50 tisíc eur a zároveň maximálne na sumu zodpovedajúcu 70 % z hodnoty založenej nehnuteľnosti.

Ako sa pripraviť na vybavenie hypotéky

Proces vybavenia hypotéky môže trvať od niekoľkých pracovných dní až po mesiace, v závislosti od rýchlosti predkladania dokladov. Medzi najčastejšie požadované doklady patria:

- Doklady žiadateľa/spolužiadateľa/ručiteľa: dva doklady totožnosti, doklad o adrese, rozsudok o rozvode (ak relevantné), potvrdenie o príjme, výpisy z účtu za posledné 3 mesiace, výplatné pásky (ak je príjem v hotovosti), ročné zúčtovanie daní.

- Doklady k nehnuteľnosti: znalecký posudok, poistná zmluva, kúpna zmluva alebo zmluva o budúcej kúpnej zmluve, zmluva o výstavbe, právoplatné osvedčenie o dedičstve alebo rozsudok o rozvode s dohodou o BSM (ak relevantné).

- Pri výstavbe, nadstavbe a pod.: list vlastníctva k pozemku, geometrický plán, stavebné povolenie, rozpočet stavby, projekt stavby, bločky alebo faktúry za stavebný materiál.

- Pri rekonštrukcii: ohlásenie stavebných prác, predpokladaný rozpočet, zmluva o dielo, stavebné povolenie (ak relevantné).

- Pri vyplatení skôr poskytnutých úverov: potvrdenia bánk s vyčíslením zostatku úverov a súhlasom s predčasným splatením.

Ak nemáte dostatok vlastných zdrojov na pokrytie celej hodnoty nehnuteľnosti, hypotéku môžete dofinancovať napríklad spotrebným úverom alebo úverom zo stavebnej sporiteľne. Niektoré banky poskytujú spotrebný úver k hypotéke so zvýhodnenou úrokovou sadzbou.

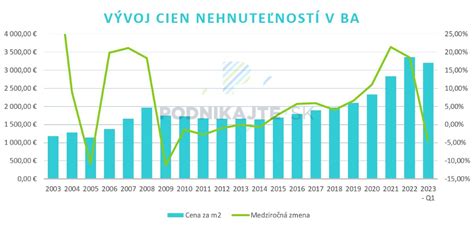

Aktuálna situácia na trhu s hypotékami

V poslednom období dochádza k postupnému znižovaniu úrokových sadzieb na hypotekárnych úveroch. Banky ako Slovenská sporiteľňa a UniCredit Bank znižujú sadzby, pričom klienti môžu získať úver už od približne 3,09 % ročne. Aj napriek tomu je dôležité sledovať ponuky všetkých bánk a vybrať si tú, ktorá najlepšie vyhovuje vašej individuálnej situácii.

Je dôležité si uvedomiť, že uvedené informácie sú pravidelne aktualizované a majú informatívny charakter. Vždy je vhodné konzultovať konkrétne podmienky s vybranou bankou alebo finančným sprostredkovateľom.

tags: #porovnanie #poziciek #na #byvanie