Výstavba polyfunkčných objektov predstavuje komplexný proces, ktorý zahŕňa nielen samotné stavebné náklady, ale aj rad právnych, technických a ekonomických aspektov. Tieto budovy, kombinujúce obytné, obchodné a kancelárske priestory, sa stávajú čoraz populárnejšími v mestskom prostredí, kde je dopyt po multifunkčnom využití priestoru vysoký. Tento článok sa zameriava na prehľad nákladov spojených s výstavbou, daňové aspekty a problematiku správy týchto objektov, pričom čerpá z aktuálnych legislatívnych rámcov a praktických skúseností.

Daňové aspekty výstavby polyfunkčných objektov

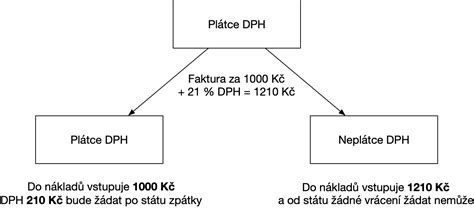

Podnikateľ, ktorý je fyzickou osobou (FO) a zároveň platiteľom DPH, pri výstavbe polyfunkčného domu čelí špecifickým pravidlám týkajúcim sa dane z pridanej hodnoty. V prípade, ak na prízemí objektu budú obchodné priestory prenajaté inému podnikateľovi a na vyšších podlažiach byty, je nevyhnutné správne aplikovať koeficient DPH.

Podľa zákona o DPH, ak platiteľ dane využíva majetok na dodávanie tovarov a služieb, pri ktorých má nárok na odpočítanie DPH, a zároveň na dodávanie tovarov a služieb, pri ktorých nárok na odpočítanie nemá, je povinný pomernú výšku odpočítanej dane upraviť. V prípade materiálových výdavkov, ako sú tehla, betón, štrk, škridla, ako aj pri nákladoch na elektrikárske, vodoinštalačné a plynárske práce, môže platiteľ DPH uplatniť koeficient DPH vo výške 0,5, pokiaľ mu správca dane na základe súhlasu takúto možnosť povolí. Tento koeficient odráža predpokladané využitie majetku na ekonomickú činnosť s nárokom na odpočítanie DPH.

Dôležitou otázkou je, čo sa stane s neuplatnenou DPH z nakúpených zariadení bytov. Táto neuplatnená DPH vstupuje do daňových výdavkov vrátane DPH. Toto je kľúčové pre správne určenie základu dane.

Zaúčtovanie aktivácie nákladov, ako je napríklad nakúpený štrk pod chodníky budovy rozriedený vlastnými zamestnancami, sa vykonáva prostredníctvom peňažného denníka. Všetok takýto materiál, pokiaľ nie je určený na priamu spotrebu, FO uvádza vo výdavkoch vynaložených na obstaranie majetku bez vplyvu na základ dane v danom roku. Naopak, mzdy zamestnancov účtuje ako výdavok, ktorý ovplyvňuje základ dane.

Prepočet ročného koeficientu DPH by mal byť vykonaný na konci zdaňovacieho obdobia. V prípade, že došlo k zmene účelu využitia investičného majetku, napríklad rozšírenie projektu z jednoposchodovej budovy na dvojpodlažnú v priebehu výstavby, je nevyhnutné túto zmenu zohľadniť pri výpočte koeficientu. Pôvodná žiadosť na daňový úrad o odsúhlasenie predbežného koeficientu k DPH by mala zodpovedať aktuálnemu projektu a jeho predpokladanému využitiu.

Vývoj legislatívy a praxe v oblasti bytových domov

Problematika bytových domov na Slovensku prešla v posledných desaťročiach značným vývojom. Zákon o vlastníctve bytov a nebytových priestorov č. 182/1993 Z. z., ktorý nadobudol účinnosť v roku 1993, znamenal zásadnú zmenu v správe bytového fondu. V tom čase boli mnohé bytové domy v zlom technickom stave a štát prostredníctvom prevodu bytov na občanov znižoval svoju zodpovednosť za ich údržbu a obnovu. Občania, nadšení z možnosti získať bývanie do osobného vlastníctva za nízku cenu, často netušili o rozsahu budúcich investícií do opráv. Odborné štúdie vtedajšieho obdobia poukazovali na nedostatočné financovanie opráv v porovnaní s predajnou cenou bytov.

Pozitívnym zlomom bol prvý úver poskytnutý súkromnou stavebnou sporiteľňou spoločenstvu vlastníkov bytov a nebytových priestorov (SVB). Spolu s možnosťou získať stavebný úver prostredníctvom stavebných sporiteľní sa otvorili nové možnosti financovania, hoci spočiatku sa týkali predovšetkým obnovy existujúcich budov.

Polyfunkčné domy ako produkt súkromných investorov

S rastúcou mobilitou pracovnej sily a potrebou kvalitného bývania sa začali presadzovať súkromní investori v oblasti výstavby polyfunkčných domov. Tieto stavby, kombinujúce bývanie s komerčnými priestormi, priniesli nové výzvy v oblasti správy a definovania spoločných častí a zariadení domu. Medzi prvotné problémy patrilo vymedzenie garážových stojísk a garáží, terás vo výhradnom vlastníctve spolu s bytmi a skladových priestorov ako samostatných nehnuteľností.

Jedným z príkladov problémov, s ktorými sa stretli vlastníci, bol prípad polyfunkčného objektu v blízkosti Starého mesta a Ružinova, kde boli vlastníci prekvapení vysokými nedoplatkami na vykurovaní. Investor sa bránil tým, že nepredané byty neboli užívané a nemal by za ne platiť. V tomto prípade bola aplikovaná fyzikálna realita a legislatíva, podľa ktorej náklady na teplo v spoločných priestoroch a nepredaných bytoch musia byť rozpočítané medzi všetkých vlastníkov, vrátane investorov. Základná zložka nákladov na teplo sa rozpočítava na základe plochy bytov a nebytových priestorov.

Ďalším problematickým aspektom sa stala definícia domovej kotolne. V jednom z prípadov bola kotolňa, vybudovaná pre jeden polyfunkčný bytový dom, definovaná ako "nebytový priestor" v liste vlastníctva, čo jej cenu umelo navýšilo. Vlastníci následne zistili, že cena tepla z tejto kotolne bola určená ÚRSO (Úrad pre reguláciu sieťových odvetví) na základe ceny nebytového priestoru, nie skutočných nákladov. Investor následne ponúkol kotolňu na predaj vlastníkom bytov za vysokú cenu. Po intervencii a právnych krokoch bola kotolňa napokon definovaná ako spoločné zariadenie domu, čo bolo jej správne zaradenie od začiatku.

Podobná situácia nastala aj v Košiciach, kde bola kotolňa ako samostatne definovaný nebytový priestor ponúknutá na odpredaj tretej osobe. Vlastníci napadli tento predaj a pozastavili ho. Po ďalších rokovaniach investor ponúkol kotolňu na odkúpenie vlastníkom za 100 000 €.

7 - RIEŠENIE SUSEDSKÝCH SPOROV VZŤAHOV V BYTOVOM DOME

Problematika nejasne definovaných spoločných častí a spoločných zariadení domu je častým javom pri novostavbách. Niektorí investori si nechávajú vo svojom vlastníctve priestory nevyhnutné pre prevádzku budovy, ako sú technické miestnosti alebo komunikačné chodby. Vlastníci sa potom dozvedia, že platia "nájomné" za priestory, cez ktoré sa dostávajú do svojich bytov. Všetky spoločné časti a spoločné zariadenia domu by mali byť vo vlastníctve všetkých vlastníkov v podielovom spoluvlastníctve.

Ochrana vlastníka v novostavbách

Zákon o správcoch bytových domov, účinný od roku 2016, priniesol určité zlepšenie v oblasti správy, avšak stále pretrváva nedostatok ochrany vlastníka bytu či nebytového priestoru v novostavbe. Hoci investori stavajú s cieľom dosiahnuť zisk, kupujúci často nakupujú "na papieri" a financujú výstavbu prostredníctvom hypoték. Pri prevode vlastníctva by mali byť podmienky detailne ošetrené, aby bolo jasné, čo vlastník kupuje, v akom je technickom stave a čo všetko je súčasťou jeho podielového spoluvlastníctva.

Štát, hoci v minulosti predával bytový fond v zlom stave, si bol vedomý zodpovednosti. Možno by bolo na zamyslenie vytvoriť podobné podmienky pre prevod bytov a nebytových priestorov v novostavbách, ako platia pri kúpe iných spotrebných tovarov. Ochrana spotrebiteľa pri kúpe topánok je samozrejmosťou, prečo by nemala platiť aj pri kúpe bytu?

Kým sa vlastníci začnú zaujímať o správu domu alebo princípy rozpočítavania nákladov, môže prejsť aj niekoľko rokov, počas ktorých môžu vzniknúť značné škody a vlastníci sa môžu cítiť podvedení. Všetkým, ktorí uvažujú o výstavbe nového bytového domu, sa odporúča spolupracovať s odborníkmi, ktorí sa v problematike vyznajú a poznajú úskalia výstavby a správy bytového fondu.

Príklady polyfunkčných objektov a developerských projektov na Slovensku ukazujú široké spektrum možností ich využitia a investičného potenciálu. Od menších objektov s kombináciou bývania a obchodu, cez rozsiahlejšie komplexy až po špecifické stavby ako bývalé výmenníkové stanice či výrobno-skladové areály, každý projekt si vyžaduje individuálny prístup k financovaniu, výstavbe a následnej správe. Spoločným menovateľom je potreba zodpovedného prístupu všetkých zúčastnených strán - investorov, stavebných firiem, správcov a v neposlednom rade aj budúcich vlastníkov a užívateľov.

tags: #polyfunkcny #objekt #vystavba #naklady