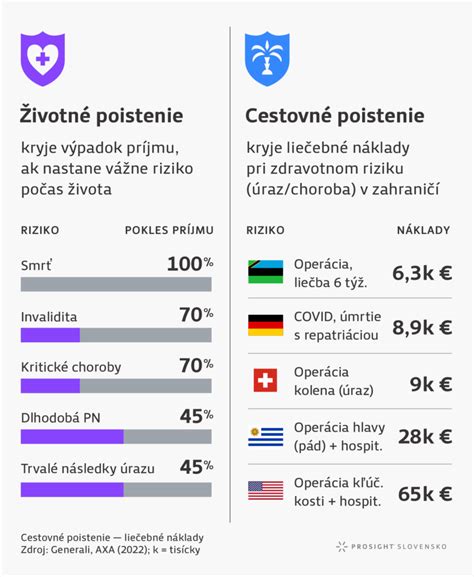

Splácanie hypotekárneho úveru je dlhodobý záväzok, často na desiatky rokov. Počas tohto obdobia sa však môžu vyskytnúť nepredvídané životné udalosti, ktoré môžu vážne skomplikovať schopnosť splácať pôžičku. Strata zamestnania, dlhodobá práceneschopnosť, invalidita či dokonca úmrtie - to všetko sú situácie, ktoré môžu narušiť rodinný rozpočet a ohroziť vaše bývanie. Práve preto je poistenie schopnosti splácať úver na bývanie kľúčovým nástrojom pre zabezpečenie finančnej stability vás a vašej rodiny.

Prečo je poistenie schopnosti splácať úver dôležité?

Základná myšlienka poistenia schopnosti splácať úver je jednoduchá: chrániť vás a vašu rodinu v prípade vzniku neočakávaných životných situácií, ktoré môžu skomplikovať splácanie vášho úveru. Nejde len o ochranu pred finančnými dôsledkami, ale aj o zachovanie vášho sna o vlastnom bývaní a o zabezpečenie vašich blízkych. Nemôžete tušiť, čo bude o dvadsať či tridsať rokov s vaším zdravím, či budete mať prácu, či dokonca nebudete na invalidnom dôchodku. Poistenie vám dáva istotu, že aj v týchto náročných obdobiach budú vaše záväzky voči banke pokryté.

V prípade vzniku poistnej udalosti, ako je napríklad dlhodobá práceneschopnosť, poisťovňa uhradí mesačné splátky vášho úveru. Pri strate zamestnania, po uplynutí určitej doby od registrácie na úrade práce, poisťovňa taktiež prevezme úhradu splátok. V prípade úmrtia alebo trvalej invalidity môže poisťovňa uhradiť zostatkovú sumu úveru, čím sa zbaví vašich pozostalých finančnej záťaže. Tieto plnenia znamenajú, že sa nemusíte báť výpadku príjmov, nemusíte siahať na svoje úspory a nevystavíte rodinu finančnej záťaži.

Mám si uzavrieť hypotekárne životné poistenie?

Možnosti poistenia: Bankopoistenie vs. poistenie v poisťovni

Pri zvažovaní poistenia schopnosti splácať úver máte v zásade dve hlavné možnosti: uzatvoriť poistenie priamo v banke (tzv. bankopoistenie) alebo si ho dojednať v nezávislej poisťovni.

Bankopoistenie:Tento typ poistenia ponúkajú priamo banky a často je ponúkané ako súčasť úverovej zmluvy alebo žiadosti o úver. Jeho výhodou môže byť jednoduchosť uzatvorenia a často aj zníženie úrokovej sadzby hypotéky ako bonus. Napríklad, niektoré banky poskytujú zníženie úrokovej sadzby o 0,20 % za uzatvorenie poistenia. V prípade bankopoistenia, ak nastane poistná udalosť, poistné plnenie sa automaticky použije na splatenie celého úveru alebo jeho časti, pričom tieto peniaze sú určené priamo banke. Je dôležité si uvedomiť, že bankopoistenie je zvyčajne viazané na konkrétny úver a jeho podmienky sú stanovené rámcovou zmluvou medzi bankou a poisťovňou.

Poistenie v poisťovni:Uzatvorenie poistenia priamo v poisťovni ponúka väčšiu flexibilitu. Poistenie nie je priamo viazané na konkrétny úver, čo znamená, že v prípade poistnej udalosti máte voľnosť v tom, ako s vyplatenými peniazmi naložíte. Môžete ich použiť na splatenie hypotéky, ale aj na iné účely, ktoré sú v danej situácii pre vás najdôležitejšie. Poistenie uzatvorené v poisťovni môže byť tiež finančne výhodnejšie, preto sa oplatí porovnať ponuky bánk a poisťovní a spočítať si, či pre vás nebude lacnejšie zaplatiť mierne vyššiu úrokovú sadzbu na hypotéke a poistiť sa nezávisle.

Je dôležité poznamenať, že Tatra banka, a.s. vykonáva finančné sprostredkovanie ako samostatný finančný agent zapísaný v registri NBS pod reg. číslom 34945 pre UNIQA pojišťovna, a.s., pobočka poisťovne z iného členského štátu a pre Allianz - Slovenská poisťovňa, a.

Typy poistných udalostí a plnenia

Poistenie schopnosti splácať úver kryje rôzne životné situácie, ktoré môžu ovplyvniť vašu schopnosť uhrádzať mesačné splátky. Medzi najčastejšie kryté udalosti patria:

- Pracovná neschopnosť: V prípade, že sa stanete dočasne neschopným práce v dôsledku choroby alebo úrazu, poisťovňa preplatí vaše mesačné splátky úveru. Napríklad, pri pracovnej neschopnosti trvajúcej viac ako 30 kalendárnych dní, poisťovňa uhradí všetky splátky od začiatku neschopnosti a môže vyplatiť aj dodatočné plnenie vo výške mesačnej splátky (napr. do 200 EUR mesačne) priamo na váš účet. Toto plnenie je obvykle obmedzené časovo, napríklad maximálne 12 mesiacov na jednu poistnú udalosť a celkovo napríklad 24 mesačných splátok počas celej doby trvania úveru.

- Strata zamestnania: Ak prídete o zamestnanie, poistenie vám môže pomôcť preklenúť toto náročné obdobie. Poistné plnenie sa obvykle vypláca po uplynutí určitej doby od registrácie na úrade práce (napr. 30 dní) a pokrýva mesačné splátky úveru. Podobne ako pri pracovnej neschopnosti, aj tu býva stanovený maximálny počet splátok a časový limit. Je dôležité, aby proti zamestnávateľovi nebolo zahájené insolvenčné konanie.

- Invalidita a smrť: V prípade trvalej invalidity alebo úmrtia poisteného, poisťovňa môže uhradiť celú nesplatenú sumu úveru ku dňu poistnej udalosti. Toto plnenie zabezpečí, že vaša rodina nebude zaťažená dlhom a bude môcť si zachovať bývanie. V niektorých prípadoch, pri úvere vyššom ako 40 000 EUR, ale nie vyššom ako 48 000 EUR, môže byť nárok na poistné plnenie až do výšky 48 000 EUR v prípade smrti alebo trvalej invalidity.

- Hospitalizácia: Niektoré poistenia zahŕňajú aj plnenie pri hospitalizácii. Po skončení hospitalizácie môže poisťovňa vyplatiť jednorazové poistné plnenie, napríklad vo výške určitej sumy za každý deň hospitalizácie od 4. do 30. dňa.

Podmienky uzatvorenia poistenia bez skúmania zdravotného stavu

Pre niektoré úvery, najmä tie novšie, existuje možnosť uzatvoriť poistenie bez nutnosti podrobného skúmania zdravotného stavu. Toto zjednodušenie procesu je však podmienené splnením stanovených kritérií:

- Vstupný vek: Poistený by mal mať vstupný vek do 50 rokov.

- Koncový vek: Poistenie by malo byť ukončené najneskôr do 60 rokov veku poisteného.

- Doba splácania: Doba splácania úveru nesmie presiahnuť 30 rokov.

- Poistná suma: V prípade nového úveru je maximálna poistná suma stanovená do 125 000 EUR, zatiaľ čo pri existujúcom úvere je to do 80 000 EUR.

Je dôležité si uvedomiť, že aj pri poistení bez skúmania zdravotného stavu môžu existovať výluky. Poistenie sa napríklad nemusí vzťahovať na ochorenia a úrazy, ktoré sú pokračovaním alebo recidívou choroby či úrazu, ku ktorému došlo pred začiatkom poistenia. Rovnako tak môžu byť vylúčené ochorenia chrbta a vybrané psychiatrické ochorenia. Preto je vždy nevyhnutné dôkladne preštudovať všetky zmluvné podmienky.

Proces nahlásenia poistnej udalosti

V prípade, že nastane poistná udalosť, je potrebné postupovať podľa stanovených krokov, aby ste mohli čerpať poistné plnenie. Základom je vyplnenie "Oznámenia o poistnej udalosti" alebo "Oznámenia o vzniku škodovej udalosti". Toto tlačivo je zvyčajne dostupné na webových stránkach poisťovne alebo banky. K oznámeniu je potrebné priložiť všetky relevantné dokumenty, ktoré potvrdzujú nárok na poistné plnenie. Môžu to byť napríklad lekárske správy, potvrdenie o práceneschopnosti, potvrdenie o strate zamestnania z úradu práce, či úmrtný list.

Po odoslaní všetkých potrebných dokumentov bude poisťovňa posudzovať váš nárok na plnenie. Je dôležité vedieť, že aj keď nahlásite poistnú udalosť, splátky úveru je potrebné uhrádzať podľa dohodnutých podmienok, pokým poisťovňa neposkytne inštrukcie alebo neprevezme úhradu.

Poistenie nehnuteľnosti - povinná súčasť hypotéky

Okrem poistenia schopnosti splácať úver, je pri hypotekárnych úveroch často povinné aj poistenie samotnej nehnuteľnosti. Toto poistenie chráni nehnuteľnosť, ktorá slúži ako zábezpeka v prospech banky, pred poškodením alebo zničením v dôsledku živelných pohrôm (požiar, povodeň, víchrica, zemetrasenie a pod.) alebo iných udalostí ako sú napr. vandalizmus. Poisťovňa v takomto prípade uhradí náklady na opravu alebo rekonštrukciu nehnuteľnosti. Banky zvyčajne umožňujú klientom vybrať si poisťovňu sami, prípadne ponúkajú vlastné poistné produkty. Pri poskytnutí flexihypotéky alebo VÚB Hypotéky, banky radi poistia vašu domácnosť alebo nehnuteľnosť priamo v úverovej zmluve. Toto poistenie je nevyhnutné aj pre rozostavané rodinné domy či rodinné domy v celkovej rekonštrukcii, vrátane stavebného materiálu.

Dôležitosť odbornej rady

Výber správneho poistenia nie je jednoduchý proces a mal by byť robený obozretne. Rôzne banky a poisťovne ponúkajú rôzne balíky poistenia s odlišnými podmienkami, výškou poistného plnenia a cenami. Konkrétne údaje ako lehoty a výška poistného plnenia sa môžu líšiť v závislosti od banky a ich partnerskej poisťovne a samotného nastavenia zmluvy. Sadzba poistného je určená podľa zvoleného súboru poistenia a výška poistného je rovnaká počas celej doby trvania poistenia. Preto je vhodné nerobiť unáhlené rozhodnutia. Ak nemáte dostatočné skúsenosti, je rozumné zveriť sa do rúk odborníka - finančného poradcu. Finanční poradcovia vám môžu pomôcť prispôsobiť vaše životné poistenie vašim úverovým záväzkom, navýšiť poistné sumy, upraviť pripoistenia a celkovo vyskladať poistenie tak, aby ste vy a vaša rodina boli kvalitne krytí a dostatočne chránení pred nepriaznivým životným obdobím.

V prípade záujmu o poistenie Vašej domácnosti alebo o zriadenie poistenia k úveru, neváhajte kontaktovať príslušnú banku alebo poisťovňu. Môžete navštíviť pobočku, kontaktovať ich telefonicky alebo využiť online kanály. Napríklad, v mBank môžete o poistenie schopnosti splácať požiadať priamo v mobilnej aplikácii alebo internet bankingu.

Dodatok č. Dodatok č. Dodatok č. Dodatok č. Dodatok č. Dodatok č. Dodatok č. Dodatok č. Dodatok č. Dodatok č. Dodatok č. Tieto parametre poistenia platia pre žiadosti o pôžičku podané do 30. 9.

Je dôležité si uvedomiť, že aj keď sa poistenie môže zdať ako ďalší náklad, v dlhodobom horizonte vám môže ušetriť značné finančné prostriedky a predovšetkým vám a vašej rodine poskytne neoceniteľný pocit bezpečia a istoty.