Rekonštrukcia bytu či domu je významným krokom, ktorý si vyžaduje nielen dôkladné plánovanie, ale aj zodpovedný prístup k ochrane vášho majetku. V tomto procese, často spojenom s nepredvídanými udalosťami a zvýšenými rizikami, zohráva kľúčovú úlohu adekvátne poistenie. Od drobných interiérových zmien až po rozsiahle stavebné úpravy, pochopenie toho, ako poistenie funguje počas rekonštrukcie, vám môže ušetriť nielen finančné prostriedky, ale aj značné starosti.

Čo Najčastejšie Zabúdame Pri Rekonštrukcii Bytu?

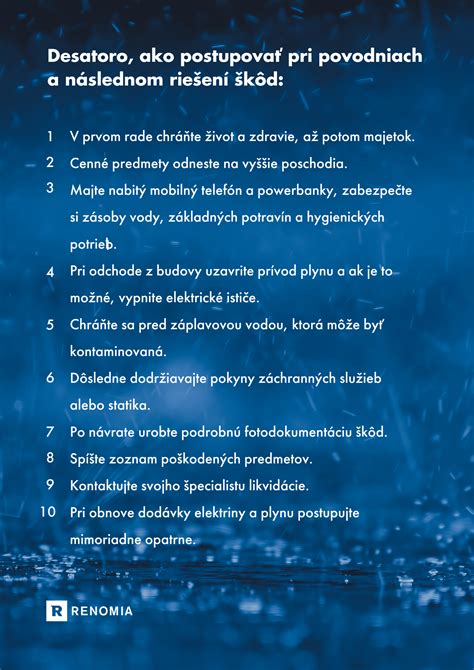

Prerábka nehnuteľnosti, či už ide o byt alebo rodinný dom, je spojená s mnohými aspektami, na ktoré je potrebné myslieť. Jedným z prvých a najčastejších podcenení je hluk. Prerábka často znamená zvýšenú hlučnosť v určitom období, čo sa väčšinou rieši milým oznamom pre susedov. Avšak, ak pri búracích prácach alebo výmene potrubia dôjde k nečakanej škode na susedovom byte, náklady na opravu môžu byť značné. Preto je nevyhnutné overiť si, či vaše poistenie kryje aj takéto situácie, ktoré by mohli vzniknúť v dôsledku vašej rekonštrukcie.

Ďalším častým prehliadaným bodom je aktualizácia poistenia. Pred začiatkom akýchkoľvek rekonštrukčných prác, najmä ak ide o rozsiahle zmeny ako zmena dispozície, výmena elektroinštalácie alebo prístavba, je dôležité informovať poisťovňu a aktualizovať svoju poistnú zmluvu. Hodnota nehnuteľnosti sa totiž s rekonštrukciou automaticky navyšuje a staré poistenie nemusí pokrývať všetky novonadobudnuté riziká.

Nedostatočné zabezpečenie majetku počas rekonštrukcie predstavuje ďalšie riziko. Byty a domy v rekonštrukcii sú často atraktívnym cieľom pre zlodejov. Nezabúdajte na bezpečnostné opatrenia, pretože aj materiál umiestnený na dvore môže byť odcudzený. Pri hypotéke je poistenie nehnuteľnosti bežne podmienkou banky, no je dôležité si uvedomiť, že niektoré prípady poisťovne nemusia kryť. Ako vysvetľuje poisťovacia expertka Eva Kováčová z poisťovne Colonnade, je kľúčové overiť si, čo presne poistenie kryje a či sa na stavebné práce nevzťahujú výluky. Napríklad, únik vody v prípade, že potrubie nie je riadne pripevnené, môže byť vylúčený z poistného plnenia.

Poistenie Občianskej Zodpovednosti v Kontexte Rekonštrukcie

Poistenie občianskej zodpovednosti pomáha znášať nečakané výdavky v prípadoch, kedy spôsobíte niekomu škodu na zdraví alebo majetku. Počas rekonštrukcie sa toto poistenie stáva obzvlášť dôležitým. Napríklad, škoda, ktorú spôsobia vaše deti, by bola hradená z poistenia občianskej zodpovednosti. Zranenie, ktoré by ste spôsobili pri lyžovačke druhému lyžiarovi, by taktiež bolo kryté.

Je však dôležité rozlišovať, čo toto poistenie pokrýva. V prípade, že spôsobíte škodu na hnuteľnom majetku majiteľa bytu (napríklad poškodenie prenajatého nábytku), nebude to hradené z vášho poistenia občianskej zodpovednosti. Kryté sú primárne škody na prenajímanej nehnuteľnosti.

Plánovanie Rekonštrukcie: Od Prvých Krokov po Povolenia

Rekonštrukcia bytu či domu, či už ste novým majiteľom staršej nehnuteľnosti alebo plánujete prerobiť súčasné bývanie, je veľkou udalosťou. Pre úspešné zvládnutie tohto procesu je nevyhnutné mať plán, podobne ako pri akomkoľvek inom projekte. Bez ohľadu na to, či sa rozhodnete zveriť prácu stavebnej firme alebo ju realizovať svojpomocne, mali by ste si jasne stanoviť rozsah rekonštrukcie. Tento rozsah by mal vychádzať z vašich individuálnych prianí a očakávaní.

Ak nemáte presnú predstavu o finálnom vzhľade, je vhodné zveriť projekt do rúk odborníkov, ako je stavebný architekt a projektant. Nezastupiteľnú úlohu zohráva aj statik, najmä pri zásahoch do nosných konštrukcií. Ak nie ste v danej oblasti odborník, odporúča sa neriskovať a zapojiť profesionálov, ktorí sa danej problematike venujú denne. Architekt vám pomôže skĺbiť vaše predstavy s technickými parametrami a možnosťami danej nehnuteľnosti.

Keď máte jasno v tom, aký by mal byť výsledok, nasledujú byrokratické kroky. Pri rekonštrukciách spojených s búraním, najmä ak plánujete zásah do nosnej steny, zmenu dispozície bytu alebo kompletnú výmenu strechy na rodinnom dome, budete potrebovať stavebné povolenie. Pre menšie interiérové zmeny si zvyčajne vystačíte s ohláškou. Obe záležitosti je nutné riešiť s miestnym stavebným úradom, kde vás pracovníci usmernia. V prípade, že plánujete len interiérové zmeny ako maľovanie či výmena kuchynskej linky, môže sa zdať, že ich nie je potrebné ohlasovať. Avšak, najmä v panelákoch, pri prácach spojených s nadmerným hlukom a prašnosťou je nevyhnutné informovať aj susedov. Preto je vždy lepšie kontaktovať stavebný úrad a zistiť si správny postup.

Rozpočet a Financovanie Rekonštrukcie: Nezabúdajte na Rezervy

Samozrejme, pri akýchkoľvek zmenách by ste mali mať jasný prehľad o rozpočte. Ideálne je mať nasporené finančné prostriedky, no v súčasnosti je bežným javom financovanie rekonštrukcie prostredníctvom hypotekárneho úveru alebo spotrebného úveru. Vzhľadom na neisté obdobie a neustále sa meniace ceny stavebných materiálov a rastúce ceny práce, je dôležité brať tieto faktory do úvahy. Bežnou praxou je stanoviť si približný rozpočet a prirátať k nemu minimálne 20 % navyše kvôli možnému zdražovaniu a nečakaným zmenám. Najmä pri starších domoch môžete objaviť skryté závady, ako napríklad nevyhovujúci stav elektrických či vodovodných rozvodov, ktoré môžu byť prítomné aj v bytoch. Mali by ste teda mať jasno v tom, či zvládnete financovať aj tieto nečakané výdavky.

Výber Stavebných Firiem a Ich Poistenie

Ďalšou dôležitou otázkou je, kto bude práce vykonávať. Mnohí ľudia si časť rekonštrukcie, najmä odstraňovanie starých materiálov, robia sami s pomocou rodiny. Ak celú rekonštrukciu zveríte do rúk stavebných firiem, je dôležité ich vyberať na základe referencií. Neserióznosť a zlá kvalita práce stavebníkov je známy problém, s ktorým sa stretávame denne v rôznych príbehoch nahnevaných majiteľov. Preto je dôležité vyberať stavebníkov uvážlivo. Jedným z kritérií, hlavne pri rozsiahlejších rekonštrukčných prácach, by malo byť aj to, či má daná stavebná firma alebo živnostník uzatvorené poistenie zodpovednosti za škodu. Rôzne montážne a stavebné škody sú totiž bežnou súčasťou rekonštrukcií.

Poistenie Nehnuteľnosti Počas Rekonštrukcie: Dôležitosť Aktuálnosti

Aj vy by ste však mali mať svoju nehnuteľnosť poistenú. Pri hypotéke je to mimochodom aj podmienka banky. Bežne majitelia uzatvárajú poistenie nehnuteľnosti, ktoré platí aj pre rekonštruovanú nehnuteľnosť a netreba ho počas tohto obdobia zvlášť upravovať. Je však dôležité myslieť na to, že niektoré prípady poisťovňa nemusí kryť, pretože môžu byť z plnenia vylúčené. V takýchto prípadoch ide zvyčajne o logické situácie. Napríklad, ak je stavba otvorená a nedostatočne zabezpečená (bez okien alebo dverí), škody spôsobené krádežou alebo vlámaním sú z plnenia vylúčené. Vladimír Cvik, odborník na poistenie, vysvetľuje: „Rovnako poškodenia po krupobití alebo víchrici nemusí poisťovňa uznať, ak ste rekonštruovali strechu a stavba ostala nezakrytá.“ Je v záujme samotných majiteľov, aby aj rekonštruovanú nehnuteľnosť dostatočne zakryli a zabezpečili.

Vopred si je preto dobré zistiť a overiť, čo do vášho poistenia spadá, ktoré prípady nie sú kryté a podľa toho sa zariadiť. Plnenie pri škodách, ktorých vznik priamo nesúvisí s rekonštrukciou, nie je, samozrejme, nijak ohrozené. Ak je v zmluve zahrnuté riziko povodne či záplavy, klienti nemusia mať obavy, že pri poškodení budovy počas jej rekonštrukcie nedostanú vyplatené peniaze. Zároveň môže byť krytý aj prípad, ak pri rekonštrukčných prácach praskne potrubie a poškodí stenu či inú časť nehnuteľnosti, samozrejme, za predpokladu, že poistka na nehnuteľnosť obsahuje riziko vodovodných škôd.

Poistenie po Rekonštrukcii: Aktualizácia Hodnoty Nehnuteľnosti

Na poistenie však treba myslieť aj po skončení rekonštrukcie. Hodnota nehnuteľnosti vďaka nej totiž stúpa. Preto si dajte po jej skončení svoje poistenie nehnuteľnosti prehodnotiť a nastaviť ho podľa aktuálnej hodnoty. Poisťovne navyše ponúkajú balíky, v ktorých je aj poistenie domácnosti, ktoré sa vzťahuje na ochranu hnuteľného majetku, ako sú spotrebiče, nábytok, technika a cennosti. S oboma potrebami vám radi pomôžeme.

Pri starších domácnostiach nie sú raritou rôzne statické chyby, zle fungujúce elektrické rozvody či iné nedostatky, ktoré vplývajú na komfort bývania. S klesajúcim komfortom priamo úmerne klesá aj hodnota nehnuteľnosti. Riešením je práve rekonštrukcia, vďaka ktorej môže cena vášho bývania opäť výrazne narásť. Pri rozsiahlejších zásahoch je vhodné rátať s približne 20 % rezervou z celkového rozpočtu vyhradeného na stavebné činnosti. Poistenie domácnosti by malo byť nevyhnutnou súčasťou každej domácnosti, bez ohľadu na to, či je byt v pôvodnom stave alebo po kompletnej rekonštrukcii. Ak však domácnosť prejde rekonštrukciou, jej hodnota narastie a z tohto dôvodu je odporúčané zvýšiť aj poistnú sumu, na ktorú máte váš domov poistený. Tým sa zvýši limit poistného plnenia a v prípade škodovej udalosti sa vyhnete zbytočnému doplácaniu z vlastnej peňaženky.

Možnosti Poistenia a Asistenčné Služby

Na výber máte z rôznych balíkov poistnej ochrany, pričom súčasťou každého z nich sú základné asistenčné služby, ako napríklad práca zámočníka či pracovníka havarijnej služby. V prípade potreby zveľaďovania rekreačných sídel na letnú sezónu, je tiež možné zistiť výhodné poistenie nehnuteľnosti a domácnosti. Kontaktovaním finančného sprostredkovateľa, poradenstva v pobočke alebo prostredníctvom online kalkulačky si môžete jednoducho vyrátať výslednú cenu poistenia v závislosti od zvoleného balíka.

Poistenie počas stavby alebo rekonštrukcie vám pomôže zvládnuť prípadné nepríjemnosti oveľa jednoduchšie. Chráni vás pred živelnými udalosťami ako sú záplavy, požiare, výbuchy, či zosuvy pôdy, ale aj pred vandalizmom a krádežami. Poistenie stavby či rekonštrukcie je možné uzatvoriť veľmi jednoducho online, bez obhliadky. Môžete si vyskladať poistenie nehnuteľnosti a domácnosti podľa svojich potrieb, online a bez obhliadky. Okrem rozostavaného domu alebo bytu v rekonštrukcii si môžete poistiť aj stavebné či montážne stroje, ktoré pri tom využívate. Po kolaudácii stavby nezabudnite na poistenie domácnosti, vďaka ktorému získate kvalitné asistenčné služby, fungujúce dvadsaťštyri hodín denne, sedem dní v týždni.

Poistenie počas výstavby a rekonštrukcie poskytuje komplexnú ochranu od začiatku stavby rodinného domu alebo rekonštrukcie bytu až po úplné dokončenie prác. Ak toto poistenie uzatvoríte online, môžete získať zľavu. Pri poistení nehnuteľnosti máte na výber z troch balíkov poistných rizík, pričom každý jeden si môžete individuálne upraviť podľa svojich požiadaviek. Poistnú sumu vypočíta poisťovňa na základe údajov od vás, pričom závisí od druhu nehnuteľnosti, lokality, roku kolaudácie, rozlohy, počtu poschodí a balíka poistenia či ďalších pripoistení. Dom, byt, rekreačnú chalupu alebo chatu, dom vo výstavbe či samostatne stojacu garáž môžete poistiť jednoducho v najbližšej pobočke.

Poistenie začína dňom uvedeným v poistnej zmluve. Prostredníctvom asistenčných služieb vám poskytneme rady, ako postupovať v prípade nepredvídateľných udalostí, pomôžeme pri technickej havárii na nehnuteľnosti, zablokovaní dverí alebo v situácii, keď vaša nehnuteľnosť sa stane neobývateľnou v dôsledku technickej havárie, príp. živelnej pohromy. Poistné môžete platiť ročne, polročne alebo štvrťročne. Periodicitu platby si môžete nastaviť podľa vašich preferencií. Pri ročnej platbe vám poskytneme zľavu na poistnom.

Dôležitosť Oznamovania Poistných Udalostí

Ak ste dostali upomienku na neuhradené poistné, odporúčame vám ho čo najskôr zaplatiť. Akúkoľvek poistnú udalosť oznámte poisťovni bezodkladne.

Poistenie Rozostavanej Nehnuteľnosti: Ochrana Pred Rizikami

Rovnako ako dokončený rodinný dom, aj rozostavaná nehnuteľnosť môže čeliť rôznym rizikám. Domy vo výstavbe sa často stávajú terčom zlodejov či vandalov, alebo môžu byť poškodené vplyvom prírodných živlov. Pritom rozostavanú nehnuteľnosť je možné poistiť už po vydaní stavebného povolenia a poistná hodnota sa určuje ako jej budúca hodnota. Rozostavaný rodinný dom možno poistiť, hneď ako má majiteľ vydané platné stavebné povolenie, alebo neskôr v ktorejkoľvek fáze výstavby. Poistná suma sa stanovuje ako budúca hodnota nehnuteľnosti po jej dokončení. Vo všeobecnosti je možné pokryť rovnaký rozsah rizík ako pri dokončenej stavbe, či už sú to prírodné živly, krádež, alebo vandalizmus. Možno tiež poistiť stavebný materiál, stavebné mechanizmy alebo stavebné náradie. Všetko však musí byť správne zabezpečené proti krádeži. Poisťovne zhodne odporúčajú zvoliť si najširšie poistné krytie rizík a myslieť na to, aby bola nehnuteľnosť poistená na správnu poistnú sumu.

Konkrétne Scenáre a Výluky

Pozreli sme sa aj na dva konkrétne prípady poistných udalostí. Poškodenie osadených okien a dverí stavebníkmi nemusí poistiť každá poisťovňa. Napríklad Kooperativa a Komunálna poisťovňa tieto riziká nepokrývajú. Kooperativa by v takom prípade odporúčala žiadať o náhradu škody stavebníka z jeho poistenia zodpovednosti, ak takéto poistenie má. Ak poistná zmluva pokrýva aj riziko krádeže vlámaním, poisťovne obyčajne preplatia aj odcudzený kotol. Podmienkou je, aby bol dostatočne zabezpečený v uzamknutom priestore.

Colonnade napríklad rozlišuje, či je kotol už zabudovaný, alebo ešte len voľne položený. V prvom prípade sa považuje za stavebnú súčasť, v druhom ide o stavebný materiál. Pre stavebný materiál má stanovené limity, konkrétne 5 % z poistnej sumy rodinného domu. V niektorých poisťovniach je pri poistení škôd spôsobených krádežou, lúpežou a vandalizmom uplatňovaná spoluúčasť.

O skolaudovaní rodinného domu je potrebné informovať poisťovňu. Kolaudáciou poistenie automaticky nezaniká. Poisťovňa zmení stav budovy z rozostavanej na dokončenú a poistenie môže ďalej pokračovať s doplnením ďalších potrebných rizík. „Ak si klient uzatvorí poistenie na neurčito, potom poistenie pokračuje ďalej. Kolaudácia by mala byť podnetom na úpravu existujúcej zmluvy, napríklad rozšírením poistného krytia o hnuteľné veci, a tiež upravením výšky poistnej sumy tak, aby zodpovedala aktuálnej hodnote dokončenej nehnuteľnosti, prípadne domácnosti,“ vysvetľuje S.

Pri rekonštrukcii staršieho domu, ktorú majiteľ realizuje na základe ohlásenia stavebných úprav a udržiavacích prác, môže byť situácia iná. Niekde dom poistia ako bežnú nehnuteľnosť za štandardných podmienok. Poistná suma sa stanoví buď na základe znaleckého posudku, podľa kúpnopredajnej zmluvy, alebo na základe výpočtu podľa rozlohy nehnuteľnosti. Viaceré poisťovne určujú poistnú sumu podľa budúcej hodnoty nehnuteľnosti po rekonštrukcii. „Ak je dom udržiavaný, v dobrom stave, je obývateľný a budú sa vykonávať drobné rekonštrukčné práce, tak ho možno poistiť ako dokončenú stavbu,“ uvádza V. Koósová. Ak by, naopak, išlo o neobývaný, neudržiavaný dom, ktorý si vyžaduje rozsiahlu rekonštrukciu, poisťovňa posudzuje každý takýto prípad jednotlivo.

Staviate nový rodinný dom alebo chystáte rekonštrukciu bytu? Jednoducho, rýchlo a online. Poistenie počas stavby alebo rekonštrukcie vám pomôže pri škodách spôsobených živelnými udalosťami (napr. záplavou, zosuvom pôdy, požiarom, výbuchom), ale aj krádežou a vandalizmom.

Okrem samotného domu si viete poistiť aj stavebné alebo montážne stroje a zariadenia, ktoré využívate pri výstavbe.

Riešenie Finančných Výdavkov a Poskytovanie Údajov

Súhlas so spracovaním osobných údajov spoločnosťou Union poisťovňa, a.s. a jej podriadeným finančným agentom je možný na účely vypracovania nezáväznej ponuky stavebnomontážneho poistenia. Tento súhlas je poskytnutý na dobu 3 mesiacov. Poskytnutie osobných údajov na uvedené účely nie je povinné.

Ponúka sa jednoduché a zrozumiteľné poistenie nehnuteľnosti v štádiu výstavby alebo rekonštrukcie, online a bez obhliadky. Poistenie si môžete vyskladať na mieru podľa vašich potrieb, bez univerzálnych balíčkov. Po kolaudácii nezabudnite na poistenie domácnosti. U nás rozhodujete vy, ako bude vyzerať vaše poistenie nehnuteľnosti. Po dokončení stavby alebo rekonštrukcie si nezabudnite k vašej zmluve pripoistiť ďalšie doplnkové pripoistenia, ktoré zvýšia vaše krytie v prípade ďalších škôd.

Krytie Širokého Spektra Rizík

Poistenie vám vyplatí náklady za škody spôsobené vami vlastnenou nehnuteľnosťou na zdraví alebo majetku tretích osôb. Uhradí škodu, ktorú spôsobia nájomcovia svojou činnosťou susedom. Kryje škody, ktoré spôsobia členovia domácnosti a domáce zvieratá pri bežných činnostiach. Kryje škody spôsobené členmi domácnosti, ktoré vznikli v dôsledku elektromobility. Uhradí vám náklady na škody spôsobené mrazom na meračoch, skratom, spôsobené ľudskou nešikovnosťou pri vykonávaní stavebných prác. Uhradí vám maximálne 80 % nájomného, ktoré by ste obdržali, ak by poistná udalosť nenastala.

Potrebujete poradiť? Radi vám pomôžeme s výberom aj uzavretím poistenia, ktoré potrebujete. U nás získate prístup k najväčšiemu počtu zazmluvnených lekárov, najlepšie hodnotenej mobilnej aplikácii a k množstvu atraktívnych benefitov a zliav.

Vplyv Inflácie a Rastúcich Cien na Poistenie

Všetci dobre poznáme situáciu, keď sa za niečím naháňame, všetko sa točí okolo práce, rodiny a snahy vytvoriť si zázemie. Kupujeme byty, staviame domy a popritom sa snažíme aj niečo ušetriť. Následne ide väčšina z týchto úspor opäť do nadobudnutých nehnuteľností vo forme menšej alebo väčšej rekonštrukcie. Popri tom všetkom občas zabúdame na veci, ktoré sa nám v danej chvíli nezdajú také dôležité, pretože sa o nich tak často nehovorí alebo nás na ne nikto neupozornil. Až do chvíle, kým nenarastú do takých rozmerov, že o nich počúvame z každej strany. Reč je o neustále rastúcich cenách, či už ide o nehnuteľnosti, alebo narastajúcu infláciu, ktorá reprezentuje rast cien tovarov a služieb.

Nehnuteľnosť, v ktorej bývame alebo ktorú využívame na podnikanie, je často najhodnotnejším majetkom, ktorý počas života nadobudneme. Väčšina domov a bytov sa financuje hypotékou, a teda okrem jej samotnej hodnoty musíme k ich nadobudnutiu zaplatiť aj úroky, na ktoré treba dennodenne pracovať. Často sa stretávame s tým, že ľudia nemajú problém platiť drahé poistky napríklad za auto, ale nad poistením „strechy nad hlavou“ už špekulujú. Málokto si uvedomuje, že spomínané auto je len spotrebná vec, ktorá, samozrejme, má svoj význam, no bývať v ňom nebudeme. Ak sa poškodí, vieme bez neho fungovať. V prípade nášho bývania to môže byť podstatne horšie. Pri dnešnej inflácii a rastúcich cenách (nielen) materiálov, ktoré v poslednom čase zaznamenali extrémne zvýšenie, je stále viac potrebné mať vyriešené kvalitné poistenie svojich nehnuteľností, ktorých ceny aj napriek pretrvávajúcej pandémii stále rastú.

Kým v rokoch 2016/2017 bol priemerný medziročný nárast cien nehnuteľností na Slovensku na úrovni cca 4,81 %, tak len za posledný rok to bolo v priemere 22,07 %. Ďalej je dôležité rozlišovať poistenie nehnuteľnosti a poistenie domácnosti. Domácnosťou sa chápe zariadenie bytu či domu, ktoré nie je pevne spojené so samotnou stavbou. Inak povedané, ak by ste prevrátili byt hore nohami, tak všetko, čo spadne, predstavuje domácnosť.

Rozsah Poistného Krytia a Jeho Výklad

Ďalšia kľúčová vec je poznať rozsah poistného krytia, teda na čo všetko máte nárok a čo je pre to potrebné spĺňať. Často sa stretávam s otázkou, či klienti dostanú poistné plnenie za pokazený spotrebič. Vždy záleží na tom, ako k poškodeniu došlo. Ak doslúžil svojvoľne kvôli veku, výrobnej chybe a podobne, väčšina poisťovní neposkytne poistné plnenie. Ak však došlo k poškodeniu vplyvom pôsobenia nejakej externej sily, napríklad prasknutá voda v potrubí vytopí byt a zoskratuje elektrina, prípadne úder blesku vyrazí poistky a to má za následok poškodenie spotrebičov, tak tu vzniká nárok na poistné plnenie. Je mnoho prípadov a situácií, a preto je potrebné sa dopredu informovať o rozsahu poistného krytia.

Uvádzame modelový príklad, ako môže vyzerať komplexné poistenie nehnuteľnosti určenej na bývanie: 2-izbový byt, Starý Juh Poprad, kolaudovaný v r. 1980, plocha 50 m2, 2. poschodie. Spoluúčasť v tabuľke predstavuje sumu, akou sa klient pri poistnej udalosti skladá s poisťovňou na poistnom plnení. Túto sumu je možné v jednotlivých poisťovniach nastaviť rôzne. Podobné je to pri poistení zodpovednosti z vlastníctva nehnuteľnosti.

Ceny, respektíve hodnoty nehnuteľností, sa v čase menia (zvyčajne smerom nahor), a tak je dôležité mať vždy aktuálnu výšku poistnej sumy, čo sa dá čiastočne zabezpečiť tzv. indexáciou poistnej zmluvy. Znamená to, že každoročne sa výška poistnej sumy automaticky upravuje o mieru inflácie, a tak to nemusíte robiť manuálne.

Inflácia má veľký vplyv aj na iný typ majetku, ako sú nehnuteľnosti, konkrétne na naše úspory. Väčšina Slovákov drží svoje úspory v bankách alebo na sporiacich účtoch, ktoré nedosahujú ani úroveň inflácie, nieto ešte aby ju prevýšili.

Prevencia Pred Požiarmi Počas Rekonštrukcie

Nesprávne rozhodnutia pri rekonštrukcii domu môžu zničiť nielen váš dom, ale aj vašu finančnú stabilitu. Majitelia domov sa pri rekonštrukcii svojho príbytku väčšinou snažia znížiť náklady na minimum, niekedy aj za cenu obchádzania platných predpisov. Aj keď majú dobrý pocit, že „ušetrili“, neprofesionálne zásahy do konštrukcie domu či zariadení v domácnosti sa im často vypomstia až oveľa neskôr. Štatisticky najvyššie škody vznikajú pri požiaroch. Podľa údajov poisťovní účet za škody po požiaroch tvorí na Slovensku polovicu nákladov za škody na majetku obyvateľov spôsobené všetkými živlami dohromady.

Škody spôsobené požiarom sú kryté už v základných balíkoch poistenia. Na čo si však treba dať pozor je typ poistenia, ktoré máte uzavreté - či máte poistenú iba nehnuteľnosť alebo aj domácnosť. Ak máte poistenú nehnuteľnosť, poistenie sa vám vzťahuje na škody, ktoré vzniknú na múroch, omietkach, strope, streche, oknách, či dlážke. Treba myslieť aj na to, že požiar v dome sa môže šíriť aj na susedné stavby. Veľmi dôležité je tiež poistiť si dom na reálnu poistnú sumu. Keďže cena poistky priamo závisí od poistnej sumy, veľakrát sa stáva, že ľudia majú svoje domy poistené na nižšiu čiastku, ako je ich skutočná hodnota. Vďaka tomu zaplatia síce nižšie poistné, ale v prípade poistnej udalosti sa im to môže vypomstiť.

Na pravidelnú revíziu komínov, dymovodov a vykurovacích telies, ako sú kotly, krby či piecky, sa neoplatí zabúdať. Musia byť udržiavané a pravidelne kontrolované odborníkom, pričom doklad o revízii treba mať bezpečne odložený. Ak začnú horieť sadze v komíne, zničená môže byť celá strecha. V prípade, že by bol príčinou požiaru zlý stav komína či vykurovacích telies, poisťovňa bude požadovať od klienta doklad o revízii a čistení komína, či pravidelných servisných prehliadok kotla. Všeobecne platí, že kontrola komína a revízia plynového i elektrického kotla musí byť vykonaná minimálne raz ročne.

Zateplenie domu patrí do právnej kategórie zmeny stavby - stavebnej úpravy. V prípade zateplenia fasády či strechy nehorľavou izoláciou sa nemenia požiarne vlastnosti pôvodných konštrukcií. Problém však nastáva pri horľavej tepelnej izolácii. Stavebnému konaniu podlieha aj zobytnenie podkrovia, keďže tu ide nielen o zmenu stavby, ale aj zmenu účelu stavby. Povinnosť oznámiť takúto zmenu má majiteľ nehnuteľnosti aj voči poisťovni, v ktorej ju má poistenú proti požiaru, pretože tu vzniká vyššie riziko.

Často sa stáva, že majiteľ domu si svojpomocne nájde firmu, ktorá mu aplikuje horľavú izoláciu do krovu strechy. Firma ho na dôsledok stavebnej úpravy neupozorní, o tejto zmene nie je nikto informovaný. Často sa argumentuje, že materiál je samozhášavý, čo nie je technicky správny pojem a výrobok patrí do triedy reakcie na oheň B až NDP. Ak v tomto prípade vznikne požiar, ktorý ešte ohrozí aj okolité nehnuteľnosti alebo životy obyvateľov, zodpovednosť ponesie majiteľ nehnuteľnosti.

Solárne panely aj tepelné čerpadlá sa považujú za konštrukčnú súčasť budovy, a teda ich špeciálne pripoisťovať netreba. Tieto technológie sú drahé, odborníci na poistenie odporúčajú, aby majitelia nehnuteľností zahrnuli ich hodnotu do poistnej sumy, teda aby ju navýšili. V prípade požiaru, ktorý vznikol v súvislosti s fotovoltikou, poisťovňa skúma, či bola technika uvedená do prevádzky v súlade s podmienkami inštalácie. Ak áno, náhradu škody na majetku si môže klient uplatniť z poistenia nehnuteľnosti. Ak bude za príčinu požiaru označená výrobná vada na zariadení resp. jej chybná montáž, zodpovednosť za vznik požiaru nesie jej výrobca.

Ak plánujete zatepliť fasádu, nechajte si poradiť. Zámeny môžu nastať aj pri novostavbách. Majiteľka rodinného domu v Liptovskom Mikuláši sa po odporúčaní realizačnej firmy rozhodla zameniť izolačný materiál v projektovej dokumentácii, zamenená bola minerálna vlna za striekanú PUR penu. Komín rodinného domu zasiahol blesk, rozvetvil sa do technickej miestnosti a vznikol požiar. V dôsledku zateplenia horľavou striekanou PUR penou sa rýchlo rozšíril do strešnej konštrukcie a bol taký silný, že požiarnici museli chladiť aj vedľajšiu budovu. Rekonštrukcia domu je významným krokom, ktorý si vyžaduje nielen plánovanie, ale aj adekvátnu ochranu vášho majetku prostredníctvom poistenia.

tags: #poistenie #domacnosti #rekonstrukcia