Investícia do nehnuteľnosti a jej následný prenájom sú skvelou voľbou, ak disponujete financiami navyše alebo si chcete pomôcť pri splácaní hypotéky. Prípadne ste byt zdedili, ale nechcete ho využívať na vlastné účely. Prenájom bytu je tak ideálnou voľbou ako uchovať peňažnú hodnotu a vytvoriť si tak pasívny príjem. Ak chcete vedieť, aké náležitosti je potrebné dodržať, aby prenájom vašej nehnuteľnosti prebiehal bez problémov, čítajte ďalej.

Registrácia na daňovom úrade a daňové priznanie

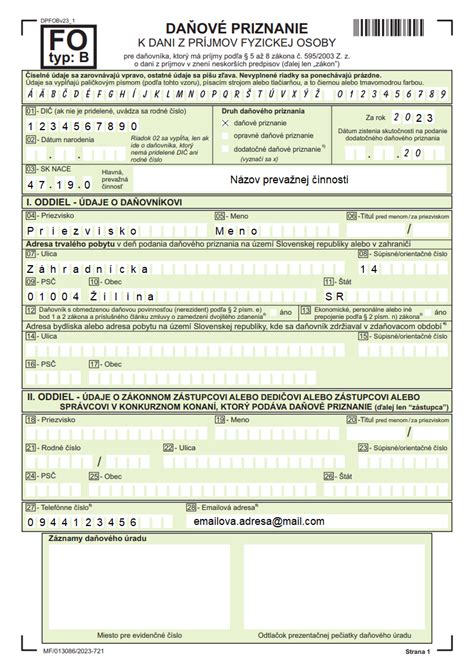

Pri prenájme bytu musíte splniť viaceré administratívne kroky, aby ste predišli prípadným problémom so zákonom. V prvom rade je dôležitá informácia, že ak si chcete zarábať prenajímaním nehnuteľnosti, nie je potrebné vybavenie živnosti. Môžete fungovať aj ako fyzická osoba - nepodnikateľský subjekt. V tom prípade nie je vašou povinnosťou platiť odvody do sociálnej ani zdravotnej poisťovne. Vašou povinnosťou je sa registrovať na daňovom úrade (ak ešte nie ste registrovaný). A to do konca nasledujúceho mesiaca, po uplynutí mesiaca, v ktorom ste byt dali do prenájmu. Váš nájomník má právo vidieť, že ste si svoju registračnú povinnosť splnili. Bez registrácie na daňovom úrade vám hrozí pokuta od 60 € až do 20 tisíc €. Žiadosť o registráciu predkladáte na daňovom úrade v mieste vášho trvalého pobytu. Jej vzor nájdete na webe Finančnej správy, prípadne si ju môžete prevziať na každom daňovom úrade. Žiadosť spolu s originálom zmluvy o prenájme predložíte k nahliadnutiu, daňový úrad vám ju neskôr vráti. Do 30 dní od podania žiadosti vás zaregistruje správca dane. Dostanete osvedčenie o registrácii a daňové identifikačné číslo.

Nie je vašou povinnosťou oznamovať daňovému úradu prenájom druhého bytu. V prípade, že sa rozhodnete prenajímať len 1 izbu, nie celý byt, registrovať sa nemusíte. Pretože podľa výkladu Finančnej správy: „Fyzická osoba prenajíma časť bytu bez vlastného uzavretia a bez príslušenstva, ktorá nenapĺňa charakteristiku bytu podľa § 43b) zákona č. 50/1976 Zb. Stavebného zákona.“ Znamená to, že na účely stavebného zákona sú príslušenstvom bytu len miestnosti, ktoré plnia hospodárske, hygienické alebo komunikačné funkcie bytu. Ak prenajímate časť bytu, ktorá ich plní, znovu pre vás platí povinnosť registrácie na daňovom úrade.

Daňové priznanie: Podať či nepodať?

Ako je to s daňovým priznaním v prípade nepodnikateľa? Ak je váš ročný príjem z prenájmu bytu vyšší ako 500 €, ste povinný podať daňové priznanie. Príjem z prenájmu sa zdaňuje sadzbou 19 %. Daňové priznanie sa vykonáva raz za jeden kalendárny rok, dajte si pozor na lehotu podania. Do daňových výdavkov môžete zahrnúť len skutočné výdavky vyplývajúce z nájmu. Sú to výdavky na riadnu prevádzku nehnuteľnosti, čo znamená energie a ostatné služby. Medzi výdavky na energie patrí:

- pitná a úžitková voda

- teplo na kúrenie

- elektrická energia a plyn

Výdavky na ostatné služby sú:

- použitie výťahu

- osvetlenie a upratovanie spoločných priestorov

- odvádzanie odpadovej vody

- odvoz smetí

- čistenie žúmp a komínov

- koncesionárske poplatky

- internet

Do výdavkov môžete zahrnúť i príslušenstvo, ktoré prenajímate spolu s bytom. Je to napríklad chladnička, práčka či televízor. Dané náležitosti musia byť uvedené v inventári nájomnej zmluvy. Daňový úrad vám ako fyzickej osobe neuzná poistenie z bytu, daň z nehnuteľnosti, výdavky na kúpu bytu či opravy. Rovnako si nemôžete uplatniť ani paušálne výdavky. Neplatí to, ak si byt či inú prenajímanú nehnuteľnosť zahrniete do svojho majetku. Môžete tak spraviť ako fyzická osoba i podnikateľ. Do nákladov si potom môžete pridať aj vyššie spomenuté poistenie bytu, daň z nehnuteľnosti či výdavky na rekonštrukciu a drobné opravy. Náklady na kúpu bytu sa v tomto prípade zarátajú vo forme odpisov.

Náležitosti nájomnej zmluvy

Nájomná zmluva alebo zmluva o nájme je nevyhnutnou súčasťou pri prenajímaní vášho bytu. Upravuje právny pomer medzi prenajímateľom a nájomcom na dočasné užívanie nehnuteľnosti s vopred dohodnutou výškou nájomného. Podľa zákona č. 40/1964 Zb. Občianskeho zákonníka, Zmluva o nájme bytu musí obsahovať:

- označenie zmluvných strán

- predmet nájmu a rozsah jeho používania

- výšku nájomného

- výšku úhrady za plnenia spojené s užívaním bytu

Podrobnejšie informácie o nájomnej zmluve sa môžete dočítať v tomto článku.

Prenájom bytu z pohľadu podnikateľa a DPH

Ak ste podnikateľ alebo sa chystáte založiť si živnosť a teda byt prenajímať ako podnikateľský subjekt, znamená to pre vás nevyhnutnosť platenia odvodov. Podnikanie v oblasti prenájmu nehnuteľností je živnosťou, ak sa popri prenájme poskytujú aj iné než základné služby spojené s nájmom. Z uvedeného vyplýva, že podnikateľ nie je povinný mať živnostenské oprávnenie na prenájom nehnuteľnosti, ak popri prenájme poskytuje len základné služby spojené s nájmom - napr. energie a podobne. Príjem z prenájmu je zdaniteľným príjmom z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu podľa § 6 ZDP.

DPH a prenájom nehnuteľností

Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty (zákon o DPH) sa na občana pri prenájme nehnuteľnosti vzťahuje vtedy, ak občan prenajíma nehnuteľný majetok nachádzajúci sa na území Slovenska, napr. dom, byt, garáž, pozemok, poľnohospodársku pôdu, prípadne iné nehnuteľnosti, a to na pokračujúcej báze za účelom dosahovania opakovaného príjmu z tohto majetku bez ohľadu na skutočnosť, či je nehnuteľnosť prenajatá slovenskej alebo zahraničnej osobe. V takomto prípade sa občan považuje za zdaniteľnú osobu.

Zdaniteľnou osobou je každá osoba, ktorá vykonáva nezávisle akúkoľvek ekonomickú činnosť podľa § 3 ods. 2 zákona o DPH bez ohľadu na účel alebo výsledky tejto činnosti. Ekonomickou činnosťou sa rozumie každá činnosť, z ktorej sa dosahuje príjem a ktorá zahŕňa činnosť výrobcov, obchodníkov a dodávateľov služieb vrátane ťažobnej, stavebnej a poľnohospodárskej činnosti, činnosť vykonávanú ako slobodné povolanie podľa osobitných predpisov, duševnú tvorivú činnosť a športovú činnosť.

Ak obrat z prenájmu nehnuteľností (alebo iných služieb či dodaní tovarov) presiahne 50 000 eur v kalendárnom roku, občan (zdaniteľná osoba) je povinný podať žiadosť o registráciu za platiteľa DPH. Platiteľom dane sa stáva až prvým dňom nasledujúceho kalendárneho roka, ak sa nestane dovtedy platiteľom z iného dôvodu (napr. dobrovoľne). Žiadosť o registráciu pre daň je občan (zdaniteľná osoba) povinný podať do piatich pracovných dní odo dňa, v ktorom presiahol obrat 50 000 eur (§ 4 ods. 2 písm. a) zákona o DPH).

Obratom na účely zákona o DPH sa rozumie hodnota bez dane dodaných tovarov a služieb v tuzemsku okrem hodnoty tovarov a služieb, ktoré sú oslobodené od dane podľa § 28 až § 36 a podľa § 40 až § 42 zákona o DPH.

Oslobodenie od dane pri prenájme

Prenájom nehnuteľnosti alebo jej časti je podľa § 38 ods. 3 zákona o DPH oslobodený od dane, s výnimkou:

- ubytovacích služieb,

- nájmu priestorov a miest na parkovanie vozidiel,

- nájmu trvalo inštalovaných zariadení a strojov,

- nájmu bezpečnostných schránok.

Platiteľ dane pri prenájme nehnuteľnosti alebo jej časti zdaniteľnej osobe sa môže podľa § 38 ods. 5 zákona o DPH rozhodnúť, že nájom nebude oslobodený od dane okrem nájmu bytu, rodinného domu a nájmu apartmánu v bytovom dome alebo ich častí. Pri uplatnení voľby zdanenia nájmu nehnuteľnosti alebo jej časti sú rozhodujúcimi skutočnosťami postavenie nájomcu a účel užívania nehnuteľnosti. Platiteľ dane (prenajímateľ) môže rozhodnutie o zdanení uplatniť len vtedy, ak nájomca je zdaniteľnou osobou podľa § 3 ods. 1 zákona o DPH a súčasne ide o nájom stavby alebo jej časti, ktorá nie je určená na bývanie. Ak nájomcom je iná ako zdaniteľná osoba (občan, právnická osoba, ktorá nie je zdaniteľnou osobou), nemôže platiteľ (prenajímateľ) uplatniť rozhodnutie o zdanení prenájmu nehnuteľnosti alebo jej časti.

Prenájom bytu a DPH

Špecificky, nájom bytu, rodinného domu a nájom apartmánu v bytovom dome alebo ich častí je oslobodený od dane podľa § 38 ods. 5 zákona o DPH. To znamená, že súkromná osoba (prenajímateľ) nie je povinná uplatňovať DPH na nájomné, ak prenajíma byt platcovi DPH (nájomcovi).

Porovnanie Občianskeho zákonníka a Zákona o krátkodobom nájme bytu

V súčasnej dobe môžete pri prenajímaní bytu uzavrieť nájomnú zmluvu podľa zákona č. 40/1964 Zb. Občianskeho zákonníka alebo podľa zákona č. 98/2014 Z. z. o krátkodobom nájme bytu. Keďže do roku 2014 sa nájomné pomery stále uzatvárali podľa zákona z roku 1964, bol schválený zákon č. 98/2014 Z. z. o krátkodobom nájme bytu s cieľom zjednodušiť a prehĺbiť nájomné bývanie na Slovensku.

V článku porovnávame nájomný pomer uzatvorený na dobu neurčitú podľa 40/1964 Zb. Občianskeho zákonníka s nájomným pomerom uzatvoreným podľa 98/2014 Z. z. o krátkodobom nájme bytu.

Občiansky zákonník (zákon č. 40/1964 Zb.)

Nájomnú zmluvu podľa Občianskeho zákonníka je možné uzavrieť na lehotu určitú, ale aj na lehotu neurčitú. Uzavretie tohto typu zmluvy podstatným spôsobom chráni nájomníka ako slabšiu stranu vzťahu.

- Výpovedná lehota: Pri zmluve o nájme bytu podľa Občianskeho zákonníka, ak nájomník mešká s úhradou viac ako tri mesiace, je možné dať výpoveď. Výpovedná lehota je tri mesiace a začína plynúť prvým dňom mesiaca nasledujúceho po mesiaci, v ktorom bola nájomcovi doručená výpoveď. Dôvod výpovede sa musí vo výpovedi skutkovo vymedziť tak, aby ho nebolo možné zameniť s iným dôvodom, inak je výpoveď neplatná.

- Práva nájomcu: Nájomca má právo na primeranú zľavu z nájomného, dokiaľ prenajímateľ napriek jeho upozorneniu neodstráni v byte alebo v dome chybu, ktorá podstatne alebo po dlhší čas zhoršuje ich užívanie.

- Ochrana nájomcu: V prípade, ak sa nájomný pomer skončil preto, že nájomca alebo ten, kto je členom jeho domácnosti, hrubo poškodzuje prenajatý byt, jeho príslušenstvo, spoločné priestory alebo spoločné zariadenia v dome alebo sústavne narušuje pokojné bývanie ostatných nájomcov alebo vlastníkov bytov, ohrozuje bezpečnosť alebo porušuje dobré mravy v dome, nemá nárok na bytovú náhradu.

Zákon o krátkodobom nájme bytu (zákon č. 98/2014 Z. z.)

Zákon o krátkodobom nájme ustanovuje o čosi silnejšie postavenie prenajímateľa. Ako vyplýva z názvu, tento typ zmluvy sa využíva pre kratšie obdobie nájmu. Maximálna dĺžka nájmu, ktorú si môžu zmluvné strany dohodnúť, sú dva roky s možnosťou predĺženia.

- Výpovedná lehota: Pri zmluve o krátkodobom nájme je možné dať výpoveď, ak nájomca riadne a včas nezaplatil nájomné alebo úhrady za plnenia poskytované s užívaním bytu za čas dlhší ako dva mesiace.

- Výhody pre prenajímateľa: V prípade, ak sa nájom skončil výpoveďou zo strany prenajímateľa na základe zákonných výpovedných dôvodov, zákon č. 98/2014 Z. z. o krátkodobom nájme bytu priznáva oveľa väčšie práva prenajímateľovi v porovnaní s prenajímaním podľa Občianskeho zákonníka.

Zákon o právach nájomcov: Aké sú nové pravidlá pre nájomcov a prenajímateľov?

Kedy sa oplatí prenajímať?

Prenájom nehnuteľnosti, či už bytu alebo iného priestoru, je bežnou ekonomickou aktivitou. Ak sa do tohto procesu zapojí súkromná osoba ako prenajímateľ a platca DPH ako nájomca, vzniká niekoľko špecifických podmienok a aspektov, ktoré je potrebné zohľadniť.

Kúpa bytu na účel prenájmu predstavuje rozumný spôsob zhodnotenia úspor a dlhodobej ochrany svojich peňazí pred infláciou. Motiváciou prenajímať je aj príležitosť zabezpečiť si pravidelný pasívny príjem v podobe nájomného.

Zákon hovorí, že prenajímateľ je povinný odovzdať nájomcovi byt v stave spôsobilom na riadne používanie a zabezpečiť mu plný a nerušený výkon práv spojených s používaním bytu.

Pri zmluve o krátkodobom nájme je možné dať výpoveď, ak nájomca riadne a včas nezaplatil nájomné alebo úhrady za plnenia poskytované s užívaním bytu za čas dlhší ako dva mesiace. Ak sa nájomná zmluva spravuje Občianskym zákonníkom, výpoveď je možné dať, ak nájomník mešká s úhradou viac ako tri mesiace. V praxi to teda znamená, že proces vypovedania nájmu môže byť reálne ukončený v horizonte 3 až 6 mesiacov v závislosti od typu zmluvy, pri preukázaní hmotnej núdze pri prenájme podľa Občianskeho zákonníka až rok. Nájomca by sa mal potom najneskôr do konca výpovednej lehoty vysťahovať, pričom je povinný uhradiť dlžné nájomné. Ak sa s platením neponáhľa, je potrebné mu zaslať čím skôr písomnú výzvu. Po uplynutí výpovednej lehoty už nájomca nemá právny nárok zotrvať v nehnuteľnosti.

Ak aj naďalej používa nehnuteľnosť, je možné ho nechať vypratať. Na internete koluje nespočetné množstvo „zaručených rád“, ako sa neželaných nájomníkov zbaviť. Výmena zámkov, vyloženie osobných vecí pred dvere či odpojenie od energií. Odporúčania môžu znieť efektívne, no nie sú legálne. Prv, než by ste sa pustili do vlastnoručného odstraňovania okien v snahe byt učiniť neobývateľným, odporúčame poradiť sa s právnikom. Potrebné je obrátiť sa na súd a podať žalobu o vypratanie nehnuteľnosti. Lehota podľa Občianskeho zákonníka je však krátka, je potrebné urobiť tak do 30 dní odo dňa, keď mal byť byt uvoľnený. Pokiaľ nájomník nespolupracuje, nechá zájsť situáciu do krajnosti a nerešpektuje rozsudok o vyprataní nehnuteľnosti, jeho deložovanie uskutoční exekútor. Pozor, chránený je len zlegalizovaný nájom. Rozšírený je mýtus, že je nemožné „vyhodiť“ z bytu rodiny s deťmi. Ak ide o vysťahovanie po uplynutí lehoty nájmu, situáciu nekomplikuje ani fakt, že nájomca má na adrese prenájmu trvalý pobyt.

Zmeny v sadzbách dane od 1. 1. 2025

Zákonom č. 278/2024 Z. z., ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií (tzv. konsolidačný balíček), okrem iného na základe čl. VII dochádza od 1. 1. 2025 k zmenám v ustanovení § 27 zákona o DPH, ktorý upravuje sadzby dane i taktiež k zmenám v obsahu prílohy č. 7 a č. 7a. Dôsledkom týchto zmien od 1. 1. 2025 poskytovanie ubytovacích služieb, ktoré patria pod kód 55 Štatistickej klasifikácie produktov podľa činností (CPA) a sú uvedené v bode 2 prílohy č. 7a zákona o DPH, už nebude zaradené medzi služby, pri ktorých sa uplatňuje znížená sadzba dane vo výške 12 %, ale bude pri nich uplatňovaná štandardná sadzba dane vo výške 20 %.