Podnikanie prináša so sebou nielen príležitosti, ale aj povinnosti, medzi ktoré neodmysliteľne patrí aj daňové priznanie. Pre fyzické osoby podnikajúce na základe živnostenského oprávnenia, známe aj ako samostatne zárobkovo činné osoby (SZČO), predstavuje daňové priznanie k dani z príjmov kľúčový dokument. V tomto procese si môžu podnikatelia uplatniť svoje výdavky, čím si znižujú základ dane a následne aj celkovú daňovú povinnosť. Jednou z možností, ako si tieto výdavky uplatniť, sú takzvané "paušálne výdavky", ktoré predstavujú legálne fiktívne, ale zároveň zákonne uznané náklady. Tento spôsob predstavuje pre mnohých SZČO atraktívnu alternatívu k zdĺhavému a detailnému preukazovaniu skutočných výdavkov.

Čo sú paušálne výdavky a pre koho sú určené?

Paušálne výdavky, odborne nazývané aj výdavky percentom z príjmov, sú zjednodušeným spôsobom, ako si podnikatelia a živnostníci môžu uplatniť svoje náklady do daňového priznania bez nutnosti viesť podrobnú evidenciu o každom jednom výdavku. V podstate ide o percentuálnu časť z dosiahnutých príjmov, ktorá je zákonom stanovená ako daňový výdavok. Tento koncept umožňuje SZČO znížiť svoje zdaniteľné príjmy o určitú percentuálnu časť, aj keď v danom roku nemuseli reálne vynaložiť žiadne výdavky alebo ich výška bola nižšia ako stanovené percento.

Zákon o dani z príjmov v Slovenskej republike umožňuje uplatniť si paušálne výdavky pre fyzické osoby, ktoré dosahujú príjmy z:

- Podnikania podľa § 6 ods. 1 zákona o dani z príjmov: Sem spadajú napríklad príjmy z poľnohospodárskej výroby, lesného a vodného hospodárstva, zo živnosti, ako aj príjmy spoločníkov verejnej obchodnej spoločnosti a komplementárov komanditnej spoločnosti.

- Inej samostatnej zárobkovej činnosti podľa § 6 ods. 2 zákona o dani z príjmov: Do tejto kategórie patria príjmy z vytvorenia diela a z podania umeleckého výkonu, príjmy z činností, ktoré nie sú živnosťou ani podnikaním, príjmy znalcov a tlmočníkov za činnosť podľa osobitného predpisu, príjmy sprostredkovateľov podliehajúcich osobitným predpisom, ktoré nie sú živnosťou, a príjmy z činnosti športového odborníka podľa osobitného predpisu.

- Použitia diela a umeleckého výkonu podľa § 6 ods. 4 zákona o dani z príjmov: Ide o takzvané "pasívne autorské príjmy".

Kto si nemôže uplatniť paušálne výdavky?

Existujú však aj situácie, kedy si SZČO nemôže paušálne výdavky uplatniť. Najzásadnejším obmedzením je platba DPH. Daňovník, ktorý bol platiteľom DPH počas celého kalendárneho roka, si nemôže uplatniť paušálne výdavky. Ak bol daňovník platiteľom DPH len časť roka, možnosť uplatnenia paušálnych výdavkov zostáva zachovaná. Dôležité je tiež poznamenať, že paušálne výdavky si nie je možné uplatniť pri príjmoch z prenájmu nehnuteľnosti podľa § 6 ods. 3 zákona o dani z príjmov. V takomto prípade je potrebné preukázať skutočné výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu.

Výška paušálnych výdavkov a ich limity

Výška paušálnych výdavkov je stanovená na 60 % z celkových príjmov spadajúcich pod vyššie uvedené kategórie. Tento percentuálny podiel však nie je neobmedzený. Existuje maximálny ročný strop, ktorý v súčasnosti predstavuje 20 000 eur. To znamená, že aj keď 60 % z príjmov presiahne túto sumu, daňovník si môže uplatniť maximálne 20 000 eur ako paušálne výdavky.

Je dôležité pochopiť, ako sa tento limit aplikuje v praxi. Ak má podnikateľ v jednom zdaňovacom období príjmy z viacerých zdrojov patriacich pod § 6 ods. 1 a 2 (napr. zo živnosti a zároveň z inej samostatnej zárobkovej činnosti), paušálne výdavky sa vypočítajú z úhrnu týchto príjmov, nie z každej činnosti osobitne. Maximálna suma paušálnych výdavkov z tohto úhrnu je potom opäť limitovaná 20 000 eurami.

Naopak, ak má podnikateľ príjem zo živnosti (spadajúci pod § 6 ods. 1) a zároveň aj príjem z použitia diela alebo umeleckého výkonu (spadajúci pod § 6 ods. 4), môže si uplatniť paušálne výdavky osobitne pre každý druh príjmu. V takomto prípade môže potenciálne využiť limit až do výšky 20 000 eur pri príjmoch z podnikania a ďalších 20 000 eur pri príjmoch z použitia diela, čím sa celková suma paušálnych výdavkov môže vyšplhať až na 40 000 eur.

Dôležitým aspektom je aj to, že maximálna výška paušálnych výdavkov nie je limitovaná počtom mesiacov podnikania v danom roku. Nezáleží na tom, či podnikateľ vykonával činnosť celý rok alebo len niekoľko mesiacov - strop 20 000 eur platí vždy ročne.

Príklad výpočtu s limitom:

Pani Júlia zarobila v roku 2025 ako SZČO 40 000 EUR. Ak by si vypočítala paušálne výdavky jednoduchým vynásobením koeficientom 0,60, jej výdavky by dosahovali výšku 24 000 EUR (40 000 * 0,60). Avšak, nakoľko maximálny strop pre paušálne výdavky je 20 000 EUR ročne, pani Júlia si môže uplatniť iba týchto 20 000 EUR.

Dodatočné výdavky: Sociálne a zdravotné odvody

Zákon o dani z príjmov v § 6 ods. 10 definuje, že v sume paušálnych výdavkov sú zahrnuté všetky daňové výdavky daňovníka okrem povinne zaplateného poistného a príspevkov na verejné sociálne a zdravotné poistenie. Tieto odvody, pokiaľ neboli zahrnuté do základu dane v predchádzajúcich zdaňovacích obdobiach, si môže daňovník uplatniť ako ďalší reálny daňový výdavok v preukázanej výške.

Tento mechanizmus umožňuje podnikateľom, ktorí si zvolili paušálne výdavky, zároveň si odpočítať aj reálne zaplatené povinné odvody, čím sa ďalej znižuje ich základ dane.

Príklad s odvodmi:

Juraj zarobil v roku 2025 ako SZČO 32 000 EUR. Rozhodol sa uplatniť paušálne výdavky. Jeho paušálne výdavky predstavujú 60 % z príjmov, čo je 19 200 EUR (32 000 * 0,60). K týmto paušálnym výdavkom si môže pripočítať aj odvody zaplatené v tom istom roku, napríklad vo výške 4 200 EUR. Jeho celkové výdavky tak predstavujú 19 200 EUR + 4 200 EUR = 23 400 EUR. Jeho základ dane bude potom 32 000 EUR (príjmy) - 23 400 EUR (celkové výdavky) = 8 600 EUR. Z tejto sumy (po odpočítaní nezdaniteľných častí základu dane) si vypočíta daň z príjmov.

Postup pri uplatňovaní paušálnych výdavkov

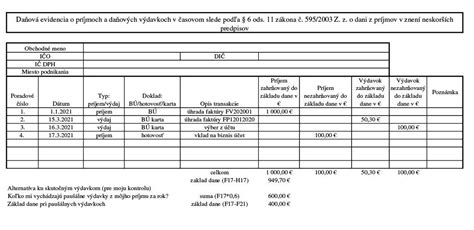

Aj keď sa paušálne výdavky javia ako jednoduchý spôsob uplatňovania nákladov, daňovník, ktorý sa pre ne rozhodne, má stále určité povinnosti. Nie je síce povinný viesť podvojné účtovníctvo ani zostavovať účtovné výkazy, ale musí viesť daňovú evidenciu. Táto evidencia zahŕňa najmä:

- Evidenciu príjmov v časovom slede: Záznamy o všetkých prijatých príjmoch.

- Evidenciu zásob a pohľadávok: Ak sú relevantné pre jeho podnikanie.

- Pri relevantných majetkoch aj evidenciu hmotného a nehmotného majetku: Používaného na podnikanie.

Doklady, ktoré potvrdzujú príjmy (napr. faktúry, príjmové pokladničné doklady), je potrebné uchovávať. Aj keď sa tieto doklady nepredkladajú priamo s daňovým priznaním, sú dôležité pre prípadnú daňovú kontrolu.

V daňovom priznaní sa paušálne výdavky uvádzajú priamo v príslušnej časti pre príjmy a výdavky podľa § 6 Zákona o dani z príjmov. Daňovník najprv uvedie svoje dosiahnuté príjmy, k nim priradí vypočítané paušálne výdavky (60 % z príjmov, maximálne však 20 000 EUR) a následne pripočíta zaplatené zdravotné a sociálne odvody. V daňovom priznaní je potrebné zaškrtnúť možnosť, že si daňovník uplatňuje výdavky percentom z príjmov.

Kedy sú paušálne výdavky výhodnejšie ako skutočné?

Rozhodnutie, či si uplatniť paušálne alebo skutočné výdavky, závisí od individuálnej situácie každého podnikateľa. Paušálne výdavky sú zvyčajne výhodnejšie pre:

- Podnikateľov s nízkymi reálnymi nákladmi: Ak sú skutočné výdavky podnikateľa nižšie ako 60 % jeho príjmov (alebo nižšie ako maximálny limit 20 000 EUR), paušálne výdavky mu umožnia znížiť daňový základ efektívnejšie.

- Podnikateľov, ktorí nechcú alebo nemôžu viesť podrobnú účtovnú evidenciu: Paušálne výdavky znamenajú výrazné zníženie administratívnej záťaže.

- Začínajúcich podnikateľov: Ktorí ešte nemajú ustálené všetky svoje prevádzkové náklady a chcú si zjednodušiť daňové povinnosti.

- Slobodné povolania a duševné práce: Kde sú vstupné náklady často nízke (napr. grafici, copywriteri, konzultanti).

Naopak, ak podnikateľ vynakladá na svoju činnosť vysoké reálne náklady (nákup materiálu, tovaru, energií, nákladné vybavenie), môže byť pre neho výhodnejšie preukazovať skutočné výdavky. V takom prípade je však nevyhnutné viesť dôkladnú daňovú evidenciu alebo účtovníctvo.

Súkromná škola vs. verejná škola – ako sa študenti porovnávajú?

Zmena spôsobu uplatňovania výdavkov

Spôsob uplatňovania výdavkov, či už paušálne alebo skutočné, si podnikateľ zvolí na začiatku zdaňovacieho obdobia a je povinný ho dodržiavať počas celého roka. Zmena spôsobu uplatňovania výdavkov je možná, ale len k 1. januáru nasledujúceho kalendárneho roka. To znamená, že ak si v jednom roku zvolíte paušálne výdavky, nemôžete v tom istom roku podať dodatočné daňové priznanie a zmeniť ich na skutočné, a naopak. Táto voľba je teda strategickým rozhodnutím, ktoré by malo byť urobené po dôkladnom zvážení všetkých pre a proti.

Kombinácia príjmov a paušálnych výdavkov

V prípadoch, kedy SZČO dosahuje rôzne typy príjmov, je dôležité pochopiť pravidlá ich kombinovania pri uplatňovaní paušálnych výdavkov. Ako bolo spomenuté, príjmy z podnikania (§ 6 ods. 1) a inej samostatnej zárobkovej činnosti (§ 6 ods. 2) sa posudzujú spoločne pri výpočte paušálnych výdavkov z ich úhrnu, s maximálnym limitom 20 000 EUR.

Avšak, ak daňovník dosahuje príjmy z podnikania alebo inej samostatnej zárobkovej činnosti (podľa § 6 ods. 1 a 2) a zároveň aj príjmy z použitia diela alebo umeleckého výkonu (podľa § 6 ods. 4), môže si uplatniť paušálne výdavky osobitne pre každý tento typ príjmu. To znamená, že limit 20 000 EUR sa môže aplikovať pre každú skupinu príjmov samostatne.

Záver

Paušálne výdavky predstavujú pre mnohých SZČO atraktívny nástroj na zjednodušenie daňových povinností a potenciálne zníženie daňovej záťaže. Umožňujú im získať legálne uznané výdavky bez nutnosti detailnej administratívy. Je však kľúčové poznať pravidlá ich uplatňovania, limity a tiež si zvážiť, či tento spôsob je pre konkrétne podnikanie naozaj najvýhodnejší v porovnaní s preukazovaním skutočných výdavkov. Dôkladné zváženie osobných príjmov, predpokladaných nákladov a daňovej situácie je nevyhnutné pre optimálne daňové plánovanie.