V súčasnom podnikateľskom prostredí sa často stretávame s pojmom zálohová faktúra, ktorá je tiež známa pod synonymami ako proforma faktúra, predfaktúra alebo jednoducho zálohovka. Tento dokument, hoci nie je zo zákona povinný, predstavuje kľúčový nástroj pre živnostníkov a firmy, ktorý môže výrazne zjednodušiť obchodné operácie a predchádzať mnohým komplikáciám. Pochopenie jeho účelu, obsahu a správneho zaobchádzania je nevyhnutné pre efektívne riadenie financií a účtovníctva.

Dvojitý účel zálohovej faktúry

Zálohová faktúra, alebo jej ekvivalenty ako proforma či predfaktúra, plní primárne dva hlavné účely. Prvým je dokument pre požiadanie o zálohu za tovar alebo služby. Táto záloha môže predstavovať čiastočnú platbu celkovej zákazky, ktorá dodávateľovi pomáha pokryť počiatočné výdavky, ako je nákup materiálu, rezervácia kapacít alebo iné prevádzkové náklady spojené s plnením zákazky. Vďaka zálohe môže podnikateľ zabezpečiť financovanie nevyhnutných krokov pred samotným dodaním tovaru alebo služby, čím sa znižuje jeho vlastné finančné riziko.

Druhým významným účelom je dokument pre požiadanie o celú platbu s potenciálnym rizikom, že takáto platba nemusí byť zaplatená. Tento scenár je obzvlášť relevantný pri online predaji, najmä v e-shopoch, kde zákazníci často platia bankovým prevodom. Medzi potvrdením objednávky a reálnym pripísaním platby na účet môže uplynúť určitý čas, počas ktorého si zákazník môže nákup rozmyslieť. Ak by sa v takomto prípade okamžite vystavila ostrá faktúra, ktorá by nebola zaplatená, spôsobilo by to zbytočné účtovné komplikácie, najmä pre platiteľov DPH. Zálohová faktúra v tomto kontexte slúži ako informatívny doklad, ktorý nespôsobuje takéto problémy, ak platba nepríde.

V praxi sa teda zálohovka používa buď na predbežné vyžiadanie čiastkovej platby, ktorá pomáha kryť náklady, alebo na vyžiadanie celej sumy v situáciách, kde existuje neistota ohľadom realizácie platby. Oba prípady slúžia na minimalizáciu rizík a zefektívnenie cash flow.

Synonymá a ich význam

Terminológia spojená so zálohovou faktúrou môže byť pre niektorých podnikateľov mätúca, keďže sa stretávajú s viacerými výrazmi, ktoré však v princípe označujú ten istý typ dokumentu. Medzi najčastejšie používané synonymá patria:

- Zálohová faktúra

- Zálohovka

- Proforma faktúra (alebo proforma)

- Preddavková faktúra

- Predfaktúra

- Faktúra na zálohu

- Výzva na úhradu zálohy

- Zálohový doklad

Je dôležité zdôrazniť, že zálohová faktúra a všetky jej synonymá nie sú zákonom definované ako daňové doklady. Predstavujú čisto informatívny dokument vystavovaný medzi obchodnými stranami ešte pred uskutočnením skutočnej platby a reálnej daňovej transakcie. V praxi ide o preferenciu dodávateľa, ako nazvať tento predplatobný dokument. Bez ohľadu na zvolený názov, obsahujú informácie, ktoré sa po úspešnej platbe prenesú na riadny daňový doklad, teda na ostrú faktúru. Táto následná faktúra musí byť vystavená najneskôr do 15 dní po prijatí platby.

Čo je faktúra? Jednoducho vysvetlené za menej ako 1 minútu

Zálohová faktúra nie je daňový doklad

Jednou z kľúčových charakteristík zálohovej faktúry je jej nedaňový status. To znamená, že ju nie je povinné vystavovať a používať. Napriek tomu je to mimoriadne užitočný nástroj, ktorý môže podnikateľom pomôcť predísť mnohým problémom v oblasti účtovníctva a financií.

Základným pravidlom je, že k zaplatenej zálohovej faktúre (alebo akejkoľvek inej prijatej platbe pred dodaním tovaru či služby) je nevyhnutné po prijatí platby vystaviť riadnu, tzv. "ostrú" faktúru, prípadne daňový doklad k prijatej platbe. Táto ostrá faktúra už predstavuje daňový doklad, ktorý sa zaúčtuje v účtovníctve. Zálohová faktúra sa k nej priradí ako súvisiaci, podporný dokument. Hoci to nie je povinnosť, je dobrou praxou archivovať aj nedaňové doklady a dokumenty, vrátane zálohových faktúr, pre úplnosť evidencie.

Samotný obsah zálohovej faktúry je takmer totožný s obsahom klasickej faktúry. Rozdiel spočíva predovšetkým v nadpise dokumentu, kde namiesto "Faktúra" figuruje "Zálohová faktúra", "Proforma faktúra" alebo podobný variant. Dátum dodania, ktorý je kľúčový pre ostrú faktúru, na zálohovej faktúre nemusí byť uvedený. V účtovníctve sa zálohová faktúra účtuje až po prijatí platby a následnom vystavení riadneho daňového dokladu, ku ktorému sa zálohová faktúra priradí ako súvisiaci doklad.

Účtovanie zálohovej faktúry

Keďže zálohová faktúra nie je daňovým dokladom, nie je dokladom o platbe, príjme ani výdavku z pohľadu účtovníctva. Jej hlavnou funkciou je informovať odberateľa o očakávanej platbe a jej účele. Skutočné účtovanie nastáva až po prijatí platby a vystavení riadneho daňového dokladu (napr. faktúry k prijatej platbe alebo vyúčtovacej faktúry). K tomuto riadnemu dokladu sa následne zálohová faktúra priradí ako príloha alebo súvisiaci dokument.

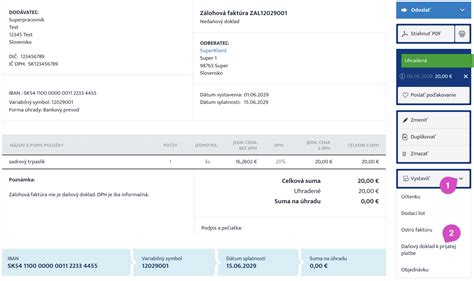

V praxi sa môžete stretnúť so skratkou ZAL, ktorá sa často používa na označenie zálohových faktúr, napríklad v číselnom rade ako ZAL2025006. Táto skratka môže znamenať "záloha", ale nemusí vždy odkazovať priamo na zálohovú faktúru ako takú.

Zhrnutie kľúčových bodov o zálohových faktúrach:

- Nie je povinný dokument: Podnikateľ sa rozhoduje, či ju bude používať.

- Nie je daňový doklad: Neslúži ako podklad pre daňové priznanie ani odpočet DPH na základe jej vystavenia.

- Vyžaduje následnú faktúru: Po úhrade zálohovej faktúry je nutné vystaviť ostrú faktúru alebo daňový doklad k platbe.

- Obsahovo podobná ostrej faktúre: Líši sa najmä nadpisom a absenciou dátumu dodania.

- Pomocný dokument: Pomáha predchádzať problémom s nezaplatenými ostrými faktúrami.

- Často označená skratkou ZAL.

Vystavenie zálohovej faktúry by nemalo byť strašiakom. Je to logický krok pri každej práci, ktorá si vyžaduje čas, materiál a vznikajú náklady. Žiadanie zálohy, najmä pri výrobkoch na mieru, je rozumné a chráni vaše podnikanie.

Náležitosti zálohovej faktúry

Hoci zákon explicitne nepredpisuje formu zálohovej faktúry, v praxi sa jej obsah zhoduje s bežnou faktúrou, s výnimkou označenia. Mali by ste na nej uviesť minimálne nasledujúce informácie:

- Vaše identifikačné údaje: Názov firmy/meno živnostníka, adresa, IČO, DIČ (ak ste platca DPH).

- Identifikačné údaje odberateľa: Názov firmy/meno zákazníka, adresa, prípadne IČO/DIČ.

- Označenie dokumentu: Jasne musí byť uvedené, že ide o "Zálohovú faktúru", "Proforma faktúru" alebo iný ekvivalent.

- Číslo zálohovej faktúry: Odporúča sa viesť vlastný číselný rad pre zálohové faktúry.

- Dátum vystavenia.

- Dátum splatnosti: Určuje, do kedy má byť platba uhradená.

- Popis plnenia: Namiesto konkrétneho zoznamu tovarov alebo služieb sa uvádza všeobecný popis, napríklad "Záloha na tovar - august", "Záloha na stavebné práce", "Preddavok za školenie".

- Suma: Celková suma zálohy. Pri platcoch DPH je dôležité správne zohľadniť DPH.

Zálohové faktúry a DPH

Pre platiteľov DPH má používanie zálohových faktúr špecifický význam, najmä v súvislosti s povinnosťou odviesť DPH z prijatých preddavkov. V súlade so zákonom o DPH vzniká daňová povinnosť dňom prijatia preddavku (zálohy) pred dodaním tovaru alebo služby.

Ak vystavíte zálohovú faktúru na sumu 100 EUR bez DPH a ste platiteľom DPH s 20% sadzbou, požadovaná záloha by mala zahŕňať aj DPH. To znamená, že na zálohovej faktúre by mala byť uvedená suma 120 EUR (100 EUR základ dane + 20 EUR DPH). Po prijatí tejto platby je dodávateľ povinný v lehote do 15 dní vystaviť faktúru k prijatej platbe (alebo vyúčtovaciu faktúru), ktorá potvrdzuje prijatie preddavku a na základe ktorej odvedie DPH štátu.

Zálohové faktúry a preddavkové faktúry sa neuvádzajú v kontrolnom výkaze ani v daňovom priznaní k DPH. Do týchto dokumentov sa uvádza až faktúra k prijatej platbe alebo konečná vyúčtovacia faktúra.

Vývoz tovaru a služby a DPH

Pri vývoze tovaru do tretích štátov platí, že prijatím preddavku nevzniká dodávateľovi daňová povinnosť. Faktúru za tovar vystavuje až po dodaní tovaru. Podobne pri dodávkach tovaru do iného členského štátu EÚ s oslobodením od DPH podľa § 43 zákona o DPH, prijatím preddavku nevzniká daňová povinnosť a faktúra k prijatej platbe sa nevystavuje. Dodávateľ vystaví ostrú faktúru až po dodaní tovaru.

Pri službách poskytnutých do iného členského štátu EÚ však platí odlišné pravidlo. Prijatím preddavku vzniká dodávateľovi daňová povinnosť dňom prijatia preddavku. V takom prípade je potrebné vystaviť faktúru k prijatej platbe a uviesť ju v súhrnnom výkaze.

Zjednodušenie fakturácie a číselné rady

Pre zjednodušenie administratívy a prehľadnosť odporúčame dodržiavať niekoľko zásad pri vystavovaní faktúr:

- Chronologické číslovanie: Faktúry by mali byť číslované vzostupne podľa dátumu vystavenia. Ideálne je používať jednoduchý číselný rad bez pomlčiek či iných znakov, napríklad 1, 2, 3… alebo 2024001, 2024002…

- Viac číselných radov: Pre prehľadnosť je možné zaviesť samostatné číselné rady pre rôzne typy dokladov, napríklad pre zálohové faktúry (ZAL), bežné faktúry (FA) alebo dobropisy (DB).

- Včasné vystavenie: Zákon o DPH stanovuje platiteľom povinnosť vystaviť faktúru do 15 dní od vzniku daňovej povinnosti. Neplatiteľom DPH zákon ukladá povinnosť vystaviť účtovný doklad "bez zbytočného odkladu" po uskutočnení dodávky.

Používanie online fakturačných programov, ako sú napríklad SuperFaktúra alebo iDoklad, môže proces vystavovania faktúr, vrátane zálohových, výrazne zjednodušiť a automatizovať. Tieto nástroje často ponúkajú pripravené šablóny, správu číselných radov a automatické generovanie nadväzujúcich dokladov.

V konečnom dôsledku, zálohová faktúra nie je len formálnym dokumentom, ale strategickým nástrojom, ktorý chráni vaše podnikanie, zlepšuje finančné plánovanie a predchádza komplikáciám. Jej správne pochopenie a využitie je kľúčom k hladšiemu a úspešnejšiemu podnikaniu.