Rozhodnutie o kúpe nehnuteľnosti je jedným z najvýznamnejších finančných krokov v živote jednotlivca či rodiny. V súčasnej dobe, kedy sa realitný trh neustále mení a ovplyvňuje ho množstvo faktorov, je prirodzené, že klienti často siahajú po radách, či je práve vhodný čas na investíciu do bývania. Otázky týkajúce sa výšky úrokových sadzieb a cien nehnuteľností patria medzi najčastejšie. Aby sme na ne vedeli zodpovedať čo najobjektívnejšie, je potrebné analyzovať tri kľúčové ukazovatele: vývoj priemernej ceny nehnuteľností za štvorcový meter, vývoj úrokových sadzieb na hypotékach a vývoj priemernej mzdy na Slovensku.

Vývoj cien nehnuteľností: Dlhodobý rast s krátkodobými korekciami

Pri pohľade na ceny nehnuteľností je zrejmé, že tvoria základ rozhodovania o kúpe. Ovplyvňujú, koľko vlastných zdrojov musí človek mať pripravených a aká veľká hypotéka bude potrebná. Z dlhodobého hľadiska je na Slovensku jasne viditeľný trend rastu cien nehnuteľností. Obdobia krátkodobého poklesu, ako napríklad v rokoch 2010-2014 alebo naposledy v roku 2023, pôsobia skôr ako krátke korekcie v rámci celkového rastového trendu. Napriek občasným výkyvom, celkový obraz ukazuje, že ceny nehnuteľností majú tendenciu rásť.

Podľa aktuálnych údajov z prvého kvartálu 2025, ceny nehnuteľností vzrástli medziročne o 12,2 %, pričom voči koncu minulého roka boli ceny vyššie o 2,1 %. Národná banka Slovenska dokonca zaznamenala ešte vyššie tempo rastu voči koncu roka 2024, a to o 4 %. Tento rast je najrýchlejší za posledné dva roky, pričom prekvapujúco viac zdraželi staršie domy a byty (o 12,4 %) v porovnaní s novostavbami (o 11,2 %). Tento trend je výsledkom odložených nákupov z obdobia 2022 - 2024, kedy ľudia čakali na lepšie ceny, a keď sa situácia otočila, rozhodli sa zaobstarať si nové bývanie. Postupne silnejúci dopyt taktiež prispel k rastu cien.

Špecifická situácia panuje v Bratislave, kde aktuálne zažívame historický nedostatok bytov, čo sa prejavuje prudkým rastom cien. Podľa odborníkov, štandardný bratislavský predaj absorbuje približne 3 000 bytov ročne. V prvom kvartáli tohto roka sa v jednom z projektov predalo 34 bytov, zatiaľ čo v rovnakom období minulého roka to bolo len 19 bytov.

Úrokové sadzby na hypotékach: Od poklesu k rastu a opätovnej stabilizácii

Samotná cena nehnuteľnosti však nestačí na kompletný obraz. Rovnako dôležité je aj to, za akých podmienok si vieme požičať peniaze z banky. Úrokové sadzby na hypotékach na Slovensku prešli za posledných 15 rokov výraznou zmenou. V roku 2010 sa pohybovali na úrovni okolo 5,3 %, no následne začal dlhodobý trend ich poklesu. Tento pokles, ktorý trval takmer desať rokov, sprístupnil bývanie pre veľké množstvo ľudí. Od roku 2022 sa však situácia začala dramaticky meniť. Celkový obraz ukazuje jasný cyklus: dlhodobý pokles úrokov vystriedalo obdobie rýchleho nárastu, ktoré bolo dôsledkom boja centrálnych bánk s infláciou.

V súčasnosti vidíme stabilizáciu a mierny pokles úrokových sadzieb. Podľa údajov z deviateho mesiaca 2025, priemerná úroková sadzba na hypotékach dosiahla približne 3,6 %, čo predstavuje medziročný pokles z úrovne zhruba 4,2 %. Analytici očakávajú ďalšie znižovanie sadzieb v priebehu štvrtého kvartálu 2024 a v budúcom roku by mohli klesnúť ešte o ďalší percentuálny bod, pričom sa predpokladá ich stabilizácia okolo úrovne 3 %. Aj keď úroky pri hypotékach postupne klesajú, bývanie sa zdražuje oveľa rýchlejším tempom.

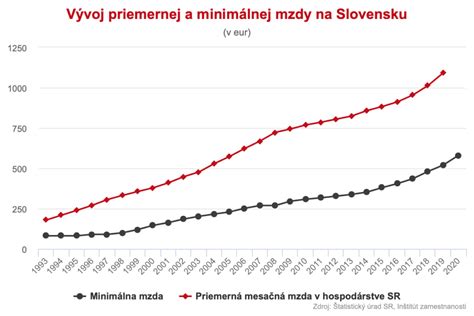

Priemerná mzda: Stabilný rast ako opora pre kupujúcich

Ceny aj úroky by nám samé osebe nedali odpoveď, či si bežná domácnosť môže kúpu dovoliť. Preto je dôležité doplniť do obrazu aj vývoj priemernej mzdy na Slovensku. Priemerná mzda od roku 2010 do 2024 dlhodobo a stabilne rástla. Zatiaľ čo v roku 2010 dosahovala len 769 €, o pätnásť rokov neskôr, v roku 2024, už prekročila hranicu 1 500 €. Rast bol relatívne plynulý, každoročne pribúdali desiatky eur, pričom výraznejšie zrýchlenie vidíme po roku 2017, keď mzda po prvýkrát prekonala hranicu 1 000 €. Z dlhodobého pohľadu tak mzdy vytvárajú pozitívny trend, ktorý domácnostiam pomáha lepšie zvládať rast cien. Otázkou však zostáva, či tempo rastu miezd dokáže držať krok s rýchlosťou, akou rástli ceny nehnuteľností a úrokové sadzby.

Vplyv na rozpočet domácnosti: Príklad jednotlivca a dvojice

Keď sme si rozobrali každý z faktorov samostatne - ceny nehnuteľností, úrokové sadzby a vývoj priemernej mzdy - nastal čas poskladať ich do jedného celku. Ukážeme si to na praktickom príklade: aký vplyv na rozpočet domácnosti by mala kúpa bytu v jednotlivom roku. V oboch prípadoch sme vychádzali z priemernej ceny za m² v danom roku a počítali sme s tým, že nehnuteľnosť je financovaná prostredníctvom hypotéky na 80 % LTV (Loan to Value). Takto uvidíme, akú časť rozpočtu domácnosti by bolo potrebné v jednotlivých rokoch vyčleniť na bývanie.

Situácia jednotlivca (byt s rozlohou 50 m²)

Na začiatku sledovaného obdobia v roku 2010 musel jednotlivec minúť na splátku hypotéky až takmer 37 % svojho príjmu. Odvtedy sa trend začal obracať. Najskôr mierne v rokoch 2020 a 2021, no prudký skok prišiel v roku 2022, keď splátka zhltla už takmer 30 % príjmu. V roku 2023 jednotlivec odkladal na hypotéku vyše 32 % príjmu. Z toho vyplýva, že jednotlivec by mal omnoho opatrnejšie zvažovať načasovanie kúpy nehnuteľnosti. Keďže je naňho vplyv úrokov a cien výraznejší, mal by myslieť na viacero faktorov, aby sa vyhol príliš veľkej finančnej záťaži. Mal by pri kúpe zvažovať potenciál rastu svojej mzdy, musí si dať omnoho viac záležať na výhodnej kúpe nehnuteľnosti a pri výbere banky by mal zobrať do úvahy možnosti prehodnotenia úrokovej sadzby.

Situácia dvojice (byt s rozlohou 70 m²)

Na začiatku, v roku 2010, predstavovala splátka približne 25,7 % spoločného príjmu dvojice. Od roku 2020 sa trend začal otáčať. Najskôr pomaly, no prudší nárast prišiel v roku 2022, keď splátka pohltila viac než 20 % príjmu. V roku 2023 dvojica odkladala na hypotéku len 22,6 % príjmu. Z pohľadu rodiny boli teda najpriaznivejšie roky 2018-2019, kedy bývanie predstavovalo najnižšiu finančnú záťaž. Posledné roky už ukazujú citeľné zhoršenie dostupnosti, hoci dvojica je stále vo výhodnejšej situácii než jednotlivec, keďže má k dispozícii dva príjmy. Pri dvojici je situácia stabilnejšia. Dva príjmy poskytujú väčšiu rezervu a preto nie je až také rozhodujúce, v ktorom roku sa rozhodnú nehnuteľnosť kúpiť. Ich finančný rozpočet dokáže lepšie absorbovať výkyvy v úrokových sadzbách či cenách.

Keď porovnáme vývoj pomeru splátky k príjmu u jednotlivca a u dvojice, vidíme, že krivky na grafoch majú takmer identický tvar. Je to logické - vychádzali sme z rovnakých vstupných údajov (ceny nehnuteľností a úrokové sadzby). Najväčšia odchýlka sa ukázala v roku 2010 - zatiaľ čo jednotlivec musel dať na splátku až 36,8 % príjmu, dvojici stačilo približne 25,7 %. Podobný rozdiel pozorujeme aj v posledných rokoch.

Investícia vs. bývanie: Dlhodobá stabilita a budovanie majetku

Vlastníctvo bytu prináša oproti nájomnému bývaniu dlhodobú stabilitu a budovanie trvalého majetku. Ponúka pocit istoty, stability a domova, ktorý si môžete prispôsobiť presne podľa seba. V prospech bývania vo vlastnom byte hovoria aj finančné benefity. Pokiaľ človek vlastní byt, nemusí sa obávať nečakaného ukončenia nájmu ani pravidelného zvyšovania nájomného.

Aktuálne prostredie na realitnom trhu navyše hrá v prospech kupujúcich. Po období rastúcich úrokových sadzieb sa nateraz stabilizovali, ponuka je ešte stále dostatočná a záujem o nové bývanie postupne rastie. Dopyt po hypotékach sa po oživení trhu v roku 2024 takmer strojnásobne zvýšil, čo priamo ovplyvňuje dopyt po nehnuteľnostiach.

Investičné byty: Potenciál rastu hodnoty a pasívny príjem

Pokiaľ ide o investičné byty určené na podnájom, tisíce ľudí prichádzajúcich za prácou či štúdiom vytvára stabilný dopyt. Kým cena prenájmov za ostatnú dekádu výrazne stúpla, splátky hypoték ostávajú pri rozumne nastavených podmienkach dlhodobo porovnateľné. Mnohí investori tak využívajú možnosť financovať byt úverom, pričom nájomné často pokryje značnú časť mesačnej splátky. Investičný byt poskytuje dvojitý výnos, a to rast hodnoty a pravidelný príjem z nájmu.

Pri kúpe nového bytu stačí pri rezervácii zložiť len desať percent z ceny a zvyšok sa dopláca až po kolaudácii. V projekte Čerešne navyše aktuálne ponúkajú dostupné byty v predpredaji s výhodnými podmienkami, nízkou zálohou (9,9 %) a možnosťou zhodnotenia investície už počas výstavby. Každé percento rastu cien bytov na trhu tak zhodnotí vložené prostriedky investora až o 10 %, vďaka tzv. pákovému efektu.

Odporúčania pre kupujúcich: Kedy konať a na čo si dať pozor

Na otázku, či sa v tomto období oplatí kúpiť nehnuteľnosť, odpovedajú ekonomickí analytici pomerne jednotne: kto potrebuje bývať, nemá dôvod s kúpou ďalej čakať. Matematika je jasná: každé odkladanie kúpy bytu znamená, že zaň zaplatíte tisíce eur navyše. Ceny totiž rastú niekoľkonásobne viac ako sa zlacňujú hypotéky. Konkrétne, za posledný rok sa najnižšie úrokové sadzby hypoték znížili o 1,3 percentného bodu (zo 4,5 na 3,2 %), avšak ceny bývania narástli o vyše 12 %. Pre ilustráciu: Kto by odložil kúpu bytu do konca tohto roka, tak by pri 150-tisícovej nehnuteľnosti zaplatil o 9- až 12-tisíc eur viac, kým nižší úrok by mu ušetril len približne 400 eur počas trojročnej fixácie hypotéky.

Ako v skutočnosti fungujú istina a úroky pri splácaní úveru

Pri kúpe nehnuteľnosti v rastúcom trhu je kľúčové zamerať sa na dlhodobú hodnotu nehnuteľnosti. Najdôležitejším faktorom zostáva lokalita - nehnuteľnosti v dobre dostupných oblastiach s rozvinutou infraštruktúrou si udržia hodnotu aj pri možných výkyvoch trhu. Najlepšie na tom budú byty v krajských mestách, kde je po bývaní dlhodobo najvyšší dopyt. Pri hľadaní bývania je dôležité dobre si vybrať. Predávajúci sa dnes snažia zdvihnúť ceny čo najviac, to však neznamená, že treba okamžite siahnuť po prvom voľnom byte. Naopak, je dobré získať prehľad, porovnávať nehnuteľnosti a skúšať s majiteľmi vyjednávať.

Najväčšou výzvou je kúpa bytu pre mladých ľudí, ktorým chýbajú vlastné úspory. Banky poskytujú hypotéku bežne do 80 % hodnoty nehnuteľnosti, respektíve pre obmedzený počet klientov maximálne do 90 %. Chýbajúcich 10 - 20 % možno rýchlo dofinancovať využitím záložného práva ďalšej nehnuteľnosti od rodiny. Zaujímavou možnosťou je využiť výhodné podmienky, ktoré ponúka Štátny fond rozvoja bývania. Ide o úver s úrokom len 1 % ročne do výšky až 180-tisíc eur pri 40-ročnej splatnosti. Úver má však množstvo obmedzení a navyše ho môžu čerpať len mladí ľudia do 3 rokov od sobáša, ktorí spĺňajú príjmový limit.

Kto chce dobre kúpiť byt, mal by si urobiť prieskum trhu a vybrať hypotéku s najnižšou sadzbou pri 3-ročnej fixácii a ďalšími vhodnými podmienkami podľa finančnej situácie. Lepší a jednoduchší spôsob je osloviť odborníka - finančného sprostredkovateľa - ktorý podmienky v bankách porovná a príde s odporúčaním, kde sa najviac oplatí zobrať hypotéku.

Aj keď sa ceny nehnuteľností na Slovensku zdajú byť vysoké a úrokové sadzby sa vyvíjajú dynamicky, dlhodobý rast miezd a stabilný dopyt po bývaní naznačujú, že kúpa nehnuteľnosti môže byť stále dobrou investíciou. Kľúčom k úspechu je dôkladná analýza vlastnej finančnej situácie, trhu a strategické načasovanie rozhodnutia.