V dnešnom období drahých úverov a turbulentného vývoja na finančných trhoch sa klienti často pýtajú, čo sa im oplatí a čo nie. Stavebné sporenie, ako finančný produkt, je špecifické a prešlo si viacerými premenami, najmä čo sa týka jeho výhodnosti. Aj napriek tomu si stále nachádza svoju skupinu klientov. Ako to však vyzerá v súčasnosti? Je stavebné sporenie naozaj také výhodné, ako bolo v minulosti, a kedy sa oplatí siahnuť po stavebnom úvere či hypotéke?

Štátna prémia: Kedysi magnet, dnes skôr doplnok

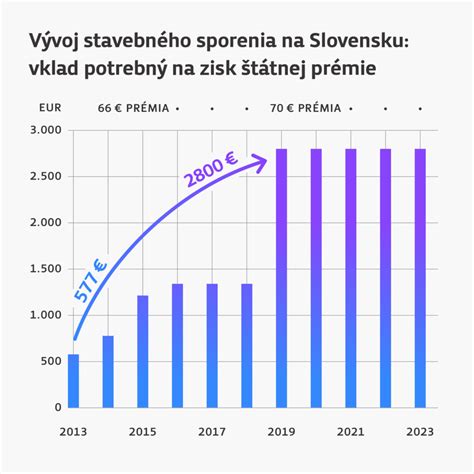

Hlavnou výhodou, ktorá bola pri vzniku stavebného sporenia najväčším lákadlom, bola možnosť využiť štátnu dotáciu formou štátnej prémie. Tá bola kedysi fixne určená a jej výška bola atraktívnejšia. V minulosti, napríklad v rokoch 1993-1996, stačilo na dosiahnutie 40 % štátnej prémie vložiť ročne približne 500 eur a maximálna štátna prémia takmer 200 eur bola vaša. V súčasnosti je maximálna výška štátnej prémie, ktorú je možné získať, na úrovni 70 €, respektíve 2,5 % z ročných vkladov. To znamená, že ak ju chceme využiť v maximálnej miere, musíme ročne vložiť do sporenia aspoň 2 800 €, čo predstavuje mesačnú sumu približne 233 €. Každý sám si musí prehodnotiť, či je to reálne splniť, no všeobecne je to dosť vysoká suma, ktorú Slovák s priemernou výškou mzdy asi nebude ochotný zaplatiť.

Pre ilustráciu, v roku 2024 je štátna prémia 7 % z ročného vkladu, avšak stále platí maximálny strop 70 €. Na získanie tejto maximálnej sumy je teda potrebný ročný vklad 1 000 €, čo je mesačne asi 84 €. Ak by sme chceli každý rok po dobu šiestich rokov získať štátnu prémiu, museli by sme vložiť dokopy sumu 6 000 €, aby nám bola pripísaná prémia vo výške 420 €.

Podmienky na získanie štátnej prémie sa tiež menili. Jednou z podmienok je použiť všetky nasporené finančné prostriedky len na financovanie bývania. Pokiaľ budete chcieť mať pripísanú a vyplatenú štátnu prémiu, peniaze nebudete môcť vybrať najbližšie 2 roky. Ďalšou podmienkou je, že príjem poberateľa štátnej prémie nesmie prekročiť 1,3 násobok priemernej mzdy na Slovensku za predchádzajúci rok.

Úrokové zhodnotenie: Nedostatočné na pokrytie inflácie

Ak k štátnej prémie pripočítame poskytovaný úrok 0,5 - 1 % ročne, stále nedosahujeme ani polovicu dlhodobého priemeru inflácie, a teda naše peniaze v čase strácajú na hodnote. Aby sme boli maximálne transparentní, tak aktuálne ponúka Prvá stavebná sporiteľňa tzv. úrokový bonus. V roku 2023 to bolo 4 % ročne, v roku 2024 to je 3 % ročne, v roku 2025 bude 2 % a od roku 2026 len 1 %. V praxi to znamená, že najvyšší úrok dostaneme v období, keď sú naše vklady, respektíve hodnota účtu najnižšia (keďže na začiatku sporenia chvíľu trvá, kým sa naakumuluje zaujímavejšia suma), a teda aj vyšší úrok z nízkej sumy je vždy nižší výsledok ako rovnaký úrok z vyššej sumy.

Pri úverových tarifách Prvej stavebnej sporiteľne klient dostáva 0,1 % ročne. V produkte Benefit ČSOB Stavebnej sporiteľne sa vkladané peniaze dokonca neúročia vôbec. Voľbou taríf s výhodnejším úročením sporenia, napríklad dvoma percentami ročne, sa človek za stavebný úver zaväzuje platiť už 4,7 percenta ročne.

Stavebné sporenie ako nástroj dofinancovania

Stavebné sporenie je účelové sporenie, kde účelom je nasporiť si finančné prostriedky na financovanie budúcich potrieb súvisiacich s bývaním, ako napríklad kúpa nehnuteľnosti, kúpa pozemku, stavebné práce a rekonštrukcie, bytové zariadenie, dofinancovanie hypotéky, či splatenie aktuálnych úverov spojených s bývaním.

Ak ste stavebným sporiteľom, svoje úspory musíte na účte stavebnej sporiteľne nechať najmenej po dobu šiestich rokov. Po uplynutí šiestich rokov sa k nasporeným peniazom dostanete aj bez toho, aby ste za to boli penalizovaní. Ak máte zmluvu uzatvorenú po roku 2019, účel budete musieť dokladovať vždy. Peniaze si vie klient vybrať aj skôr ako po šiestich rokoch, no zaplatí poplatok za zrušenie zmluvy (napr. 99 €) a vyberie si ich bez štátnej prémie.

Po určitom časovom období, ktoré je vopred stanovené, môže jednotlivec požiadať o úver získaný z jeho stavebného sporiaceho účtu. V prípade, že si toto sporenie založíte a splníte všetky podmienky na čerpanie úveru, tak vám na tento úver vznikne právny nárok zo zákona, ktorý je zvyčajne sprevádzaný lepšími podmienkami ako sú aktuálne na trhu - lepšia úroková sadzba a tým pádom možnosť vyššej hypotéky alebo ušetrené peniaze na splátke a úrokoch pre dlžníka.

Stavebný úver verzus Hypotéka

Z pohľadu úveru má stavebné sporenie podstatne väčší zmysel. Jednou z možností je využitie spotrebného úveru, ktorý má viaceré nevýhody - hlavne vysoký úrok a splatnosť maximálne 8 rokov. Tu vstupuje do hry práve stavebný úver, ktorý môže byť zabezpečený alebo nezabezpečený nehnuteľnosťou. Je možné pri ňom získať lepšiu úrokovú sadzbu ako pri spotrebnom úvere a zároveň splatnosť až na 30 rokov, tak ako pri klasickej hypotéke.

Stavebný úver:

- Právny nárok: Po splnení podmienok sporenia máte naň právny nárok.

- Úroková sadzba: Fixná počas celej doby splácania, často výhodnejšia ako pri spotrebnom úvere. Napríklad v Prvej stavebnej sporiteľni aj ČSOB stavebnej sporiteľni môžete dostať stavebný úver už od 2,9 % ročne, ak ste bonitný klient. Bežný úrok sa však pohybuje od 3 % do 7 %.

- Zabezpečenie: Do istej sumy nemusí byť ručený nehnuteľnosťou. Stavebné úvery do sumy 50 000 € sú dostupné bez akéhokoľvek preukazovania príjmu či potreby zakladania nehnuteľnosti. Prvá stavebná sporiteľňa za obdobných podmienok a bez skúmania príjmov žiadateľa poskytne stavebný úver do jedného milióna korún.

- Splatnosť: Až 30 rokov.

- Flexibilita: Možnosť predčasného splatenia bez poplatku.

- Nevýhody: Vyžaduje predchádzajúce sporenie, získanie stavebného úveru je podmienené splnením stanovených podmienok (minimálna doba sporenia, nasporená suma, hodnotiace číslo).

Hypotéka:

- Dostupnosť: Rýchlejšie získanie bez predchádzajúceho sporenia.

- Úroková sadzba: Pohybuje sa na úrovni približne 1 až 2 %, najvýhodnejšie ponuky sú na hranici 1 %.

- Zabezpečenie: Vždy je potrebná nehnuteľnosť, ktorou budete ručiť. Banky vám požičajú maximálne na 70-90 % z hodnoty založenej nehnuteľnosti.

- Splatnosť: Až 30 rokov.

- Nevýhody: Prísne podmienky na získanie (overovanie schopnosti splácať, vyššie poplatky), nemožnosť získať 100 % hodnoty nehnuteľnosti.

Použiť stavebný úver na výstavbu domu?

Modelový príklad: Dofinancovanie kúpy bytu

Predstavme si klientov, ktorí kupujú byt za 150 000 €. 120 000 € dostanú formou hypotéky a zvyšných 30 000 € potrebujú dofinancovať. Tu prichádza na rad stavebný úver alebo bezúčelový spotrebný úver. Spotrebný úver by mal vyšší úrok a kratšiu splatnosť. Stavebný úver by v tomto prípade mohol byť výhodnejšou alternatívou, najmä ak má klient už nasporené prostriedky v stavebnej sporiteľni, čím by mohol získať lepšiu úrokovú sadzbu a dlhšiu splatnosť, prípadne ho nemusí zabezpečiť nehnuteľnosťou.

Alternatívy k stavebnému sporeniu

Ak sa pozrieme na dlhodobé investovanie, odporúčajú sa nízkonákladové ETF indexové fondy, ktoré ponúkajú zaujímavé zhodnotenie na úrovni 8 - 10 % p. a., nízke náklady a navyše sú oslobodené od dane z výnosu, pokiaľ ich držíte viac ako 1 rok. Využitie podielových fondov je tiež možnosťou vzhľadom na požadovaný účel sporenia, pretože ponúkajú široké možnosti. Kľúčové je určiť si časový horizont, na ktorý chceme sporiť, respektíve investovať, a následne vybrať vhodný nástroj.

Kedy sa čo oplatí?

- Na rýchle získanie bývania bez predchádzajúceho sporenia: Hypotéka.

- Na dofinancovanie hypotéky, ak nemáte vlastné zdroje: Stavebný úver (ak máte históriu v stavebnej sporiteľni) alebo spotrebný úver (s vedomím vyšších nákladov a kratšej splatnosti).

- Na dlhodobé sporenie s cieľom bývania a možnosťou získania výhodného úveru: Stavebné sporenie.

- Na dlhodobé investovanie s cieľom zhodnotenia kapitálu: ETF indexové fondy alebo podielové fondy.

V každej oblasti treba zvážiť plusy a mínusy každej služby a nespoliehať sa na to, čo fungovalo kedysi. Finančné sprostredkovanie vnímam ako skvelú možnosť poskytnúť klientom transparentný pohľad na ich osobné alebo firemné financie, čo im pomôže urobiť správne rozhodnutie predstavujúce dlhodobý prínos.