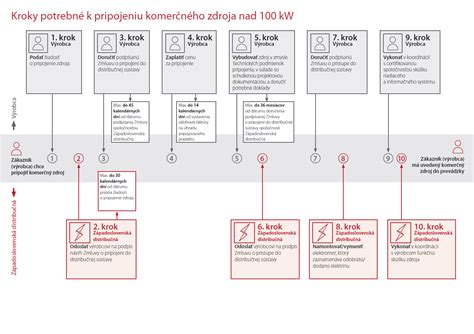

Úrokové sadzby bánk na hypotekárnych úveroch sú v súčasnosti na relatívne nízkych úrovniach, čo otvára priestor pre zváženie refinancovania existujúcich hypoték. Pre mnohých majiteľov domov a bytov je otázka, či sa im oplatí preniesť svoju starú hypotéku do inej banky za výhodnejších podmienok, aktuálna a dôležitá. Základné pravidlo znie: každý dlh sa oplatí splatiť iným dlhom, ak je nový dlh výhodnejší. Nižší úrok znamená nižšiu mesačnú splátku, čo môže priniesť značnú úľavu pre rodinný rozpočet a dlhodobé úspory.

Čo znamená refinancovanie a kedy je výhodné?

Refinancovanie úveru, či už ide o hypotéku, spotrebný úver alebo inú formu pôžičky, znamená splatenie existujúceho dlhu novým úverom s výhodnejšími podmienkami. Tieto výhodnejšie podmienky sa najčastejšie týkajú nižšej úrokovej sadzby, čo následne vedie k zníženiu mesačnej splátky, kratšej dobe splácania alebo možnosti získať dodatočné finančné prostriedky.

Hlavné dôvody a situácie, kedy by ste mali zvážiť refinancovanie:

- Výrazne nižší úrok: Ak sú aktuálne trhové úrokové sadzby nižšie, než bola sadzba vášho pôvodného úveru, refinancovanie môže priniesť značné úspory na celkovom preplatení úveru.

- Zníženie mesačnej splátky: Nižšia úroková sadzba automaticky znamená nižšiu mesačnú splátku, čo môže odbremeniť váš rodinný rozpočet a uvoľniť prostriedky na iné potreby či sporenie.

- Konsolidácia úverov: Ak máte viacero menších úverov s rôznymi úrokovými sadzbami a splátkami, ich zlúčenie do jedného väčšieho úveru (konsolidácia) môže zjednodušiť správu financií a často aj znížiť celkovú mesačnú záťaž.

- Zmena finančnej situácie: Ak sa vaša finančná situácia zlepšila (napr. zvýšenie príjmu) alebo zhoršila (napr. pokles príjmu, strata zamestnania), refinancovanie vám môže umožniť prispôsobiť splátky vašej aktuálnej bonite.

- Nevýhodné podmienky pôvodného úveru: Ak máte na pôvodnom úvere nevýhodné podmienky, ako napríklad vysoké poplatky za správu, obmedzené možnosti mimoriadnych splátok, alebo ste nespokojní so službami vašej banky, refinancovanie je logickým krokom.

- Zmena na trhu: Banky neustále prichádzajú s novými akciovými ponukami a vylepšenými produktmi. Sledovanie trhu vám môže odhaliť príležitosti na získanie výhodnejších podmienok.

Refinancovanie hypotéky s možnosťou navýšenia.

Kedy je ideálny čas na refinancovanie hypotéky?

Hoci refinancovanie úveru je možné teoreticky kedykoľvek, existujú optimálne obdobia, kedy je tento proces najvýhodnejší:

- Blížiaci sa koniec fixácie úrokovej sadzby: Toto je najčastejšie a najvýhodnejšie obdobie na refinancovanie hypotéky. Počas fixácie úrokovej sadzby zvyčajne platíte poplatok za predčasné splatenie úveru mimo výročia fixácie. Ak sa rozhodnete refinancovať ku koncu fixácie, vyhnete sa týmto poplatkom a môžete získať nové, výhodnejšie podmienky bez sankcií. Banka je povinná vám oznámiť novú úrokovú sadzbu minimálne dva mesiace pred koncom fixácie.

- Pokles trhových úrokových sadzieb: Ak dôjde k výraznému poklesu úrokových sadzieb na trhu pod úroveň vašej aktuálnej sadzby, môže byť refinancovanie výhodné aj mimo obdobia fixácie, avšak je potrebné zohľadniť poplatky za predčasné splatenie.

Časový predstih a proces refinancovania

O novej refinančnej hypotéke môžete začať uvažovať a vybavovať ju už s časovým predstihom pred koncom aktuálnej fixácie. Niektoré banky umožňujú schválenie refinančnej hypotéky až dvanásť mesiacov pred koncom fixácie, v špeciálnych prípadoch dokonca až osemnásť mesiacov. Odporúča sa zorientovať sa v ponukách bánk aspoň dva až šesť mesiacov pred koncom fixácie.

Proces refinancovania hypotéky zvyčajne zahŕňa tieto kroky:

- Zhodnotenie súčasnej situácie: Analyzujte podmienky vašej existujúcej hypotéky - aktuálnu úrokovú sadzbu, zostatok istiny, dobu splácania, a najmä poplatky spojené s predčasným splatením.

- Prieskum trhu: Dôkladne porovnajte ponuky rôznych bánk. Zamerajte sa nielen na úrokové sadzby, ale aj na poplatky za spracovanie úveru, poistenie, vedenie účtu a ďalšie podmienky.

- Individuálna žiadosť o zníženie sadzby: Pred podaním žiadosti v inej banke, skúste najprv osloviť svoju súčasnú banku s požiadavkou na zníženie úrokovej sadzby. Uvedenie konkrétnej ponuky konkurenčnej banky vám môže pomôcť pri vyjednávaní.

- Podanie žiadosti o refinančnú hypotéku: Ak sa rozhodnete pre inú banku, pripravte si potrebné dokumenty (doklady totožnosti, potvrdenie o príjme, výpisy z účtu, list vlastníctva, starší znalecký posudok, ak je to možné).

- Schvaľovací proces: Banka posúdi vašu bonitu a schopnosť splácať nový úver.

- Podpis zmluvy: Po schválení úveru si dôkladne preštudujte všetky podmienky novej zmluvy.

- Čerpanie úveru a splatenie starej hypotéky: Nový úver bude automaticky použitý na splatenie vašej pôvodnej hypotéky.

Poplatky a potenciálne problémy pri refinancovaní

Aj keď refinancovanie môže priniesť značné úspory, je dôležité byť si vedomý možných nákladov a potenciálnych problémov:

- Poplatok za predčasné splatenie: Ak refinancujete úver mimo obdobia fixácie, vaša pôvodná banka vám môže účtovať poplatok vo výške maximálne 1 % z predčasne splatenej sumy úveru. Tento poplatok je legislatívne ohraničený.

- Poplatok za nový úver: Väčšina bánk si za spracovanie refinančnej hypotéky neúčtuje žiadny poplatok. Výnimkou je napríklad 365.bank, ktorá má poplatok 300 eur.

- Znalecký posudok: Pri refinancovaní hypotéky do inej banky môže byť vyžadovaný nový znalecký posudok nehnuteľnosti, ktorého cena sa pohybuje od 120 do 300 eur. Niektoré banky však akceptujú aj pôvodný znalecký posudok.

- Poplatok za vklad záložných zmlúv: Pri zápise nového záložného práva na katastri nehnuteľností sa platí poplatok vo výške približne 66 eur.

- Poistenie: Nová banka môže vyžadovať alebo odporúčať poistenie úveru alebo nehnuteľnosti, čo môže zvýšiť mesačnú splátku.

- Dokladovanie príjmu: Ak výsledkom refinancovania je vyššia splátka ako pôvodná, banka bude vyžadovať dokladovanie dostatočného príjmu. To môže byť problémom pre klientov, ktorí nedávno zmenili zamestnávateľa, formu práce alebo sú na materskej dovolenke.

- Časový tlak: Riešenie refinancovania na poslednú chvíľu môže viesť k zabudnutiu na dôležité kroky, ako je aktualizácia znaleckého posudku, a k nestihnutiu termínu fixácie.

Refinancovanie vs. Konsolidácia

Je dôležité rozlišovať medzi refinancovaním a konsolidáciou úverov.

- Refinancovanie sa zvyčajne týka jedného úveru, ktorý je prenesený do inej banky za lepších podmienok.

- Konsolidácia znamená zlúčenie viacerých existujúcich úverov (hypotéka, spotrebné úvery, kreditné karty) do jedného nového úveru. Konsolidácia je často najvýhodnejšia, ak máte viacero úverov s vysokými úrokmi a vašou prioritou je čo najnižšia mesačná splátka.

Zvážte návratnosť nákladov

Pred finálnym rozhodnutím o refinancovaní si vypočítajte, za aký čas sa vám investícia do refinancovania vráti prostredníctvom úspor na mesačných splátkach. Ak napríklad náklady na refinancovanie predstavujú 1200 eur a mesačná úspora je 200 eur, náklady sa vám vrátia za 6 mesiacov. Tento výpočet vám pomôže objektívne posúdiť výhodnosť celého procesu.

Záverečné odporúčania

Refinancovanie hypotéky môže byť strategickým krokom k zlepšeniu vašej finančnej situácie. Nezabúdajte však na dôkladnú analýzu, porovnanie ponúk a zváženie všetkých súvisiacich nákladov. Ak si nie ste istí, či je refinancovanie pre vás to pravé, neváhajte sa poradiť s finančným sprostredkovateľom, ktorý vám pomôže nájsť najvýhodnejšie riešenie. Aktívne sledovanie situácie na finančnom trhu a pravidelná revízia rodinného rozpočtu sú kľúčové pre udržanie finančnej pohody.

tags: #oplati #sa #refinancovat #kupeny #dom