Vysoké úrokové sadzby komerčných bánk nútia ľudí hľadať alternatívne, lacnejšie spôsoby financovania výstavby rodinného domu alebo kúpy nehnuteľnosti. Štátny fond rozvoja bývania (ŠFRB) sa javí ako jedna z možností, no má svoje špecifiká. Tento článok porovnáva financovanie cez ŠFRB a komerčné banky, aby pomohol čitateľom zorientovať sa v problematike a urobiť informované rozhodnutie.

Štátny fond rozvoja bývania (ŠFRB): Nízky úrok, ale dlhý proces a prísne podmienky

ŠFRB predstavuje formu štátnej podpory, ktorá môže výrazne znížiť náklady na financovanie bytu či domu. Na prvý pohľad ide o mimoriadne výhodnú možnosť s garantovanou 1%-nou úrokovou sadzbou a splatnosťou až do 40 rokov. Avšak, štát pri tejto podpore nastavuje pomerne presné pravidlá a podmienky, ktoré nie sú pre každého.

Kto môže žiadať o podporu zo ŠFRB?

Podpora zo ŠFRB je určená fyzickým osobám, ktoré chcú riešiť vlastné bývanie. Najčastejšie ide o:

- Manželov: ktorých vek v deň podania žiadosti nepresahuje 35 rokov. Túto podmienku musí splniť každý z partnerov.

- Manželov alebo osamelých rodičov s dieťaťom: ak majú dieťa vo veku do 6 rokov (v prípade osvojených detí do 5 rokov). V tomto prípade sa veková hranica do 35 rokov pre rodičov neuplatňuje.

- Osamelých rodičov: ktorí sa starajú o dieťa do jeho pätnásteho roku veku.

- Odchovancov zariadení sociálnej starostlivosti: (bývalé detské domovy).

- Osoby s ťažkým zdravotným postihnutím (ŤZP).

Štátna podpora sa poskytuje formou úveru, ktorý môže pokryť až 100 % nákladov na obstaranie bývania, s maximálnym limitom do 180 000 €.

Obmedzenia a požiadavky ŠFRB

Napriek lákavým podmienkam úveru zo ŠFRB, je dôležité zohľadniť nasledujúce obmedzenia a požiadavky:

- Veľkosť financovanej nehnuteľnosti: Cieľom je, aby pomoc smerovala najmä na základné bývanie. Pri bytoch v bytových domoch je maximálna podlahová plocha stanovená na 80 m² (vrátane balkónov, lodžií a terás). Pri rodinných domoch je limit vyšší, maximálne 120 m² (nezapočítava sa plocha balkónov, lodžií a terás).

- Príjem žiadateľa: Štát stanovuje maximálny aj minimálny limit príjmu. Celkový čistý príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne (napr. manžela, druhého rodiča dieťaťa), za predchádzajúci kalendárny rok nesmie prekročiť päťnásobok životného minima na jeho domácnosť. Zároveň musí domácnosť preukázať schopnosť úver splácať. Príjem za predchádzajúci kalendárny štvrťrok musí byť vyšší ako 1,3-násobok životného minima domácnosti plus výška mesačnej splátky úveru. Fond zároveň kontroluje, či sa príjem vyplácal rovnomerne počas celého roka a neakceptuje niektoré typy príjmov.

- Zabezpečenie úveru: Každý úver od ŠFRB musí byť krytý nehnuteľnosťou. Bežný žiadateľ musí založiť nehnuteľnosť v hodnote minimálne 1,3-násobku požadovaného úveru. Výnimku majú odchovanci zariadení sociálnej starostlivosti a osoby s ŤZP, kde stačí, aby hodnota nehnuteľnosti dosahovala aspoň výšku samotného úveru.

- Účel bývania: ŠFRB poskytuje úver výhradne na vlastné bývanie. Nehnuteľnosť nesmie byť určená na prenájom ani podnikanie.

- Proces schvaľovania: Kým v banke viete hypotéku vybaviť často v priebehu niekoľkých týždňov, v prípade ŠFRB môže celý proces trvať aj niekoľko mesiacov. Žiadosť sa podáva v listinnej alebo elektronickej forme prostredníctvom obce alebo mestskej časti v sídle okresu. Mestský úrad následne žiadosť zaeviduje do systému fondu a skontroluje jej úplnosť. Ak dokumenty chýbajú, vyzve žiadateľa na doplnenie do desiatich pracovných dní. Štátny fond rozvoja bývania musí o žiadosti rozhodnúť najneskôr do 31. decembra príslušného kalendárneho roka.

- Obmedzený výber nehnuteľností: Predávajúci sa často obávajú financovania cez ŠFRB kvôli dlhému a neistému procesu schvaľovania, ako aj právnej neistote. K žiadosti o úver už musí byť priložená podpísaná kúpna zmluva (overená notárom). V prípade, že fond úver neschváli, celý proces sa môže skomplikovať.

Špecifické výhody ŠFRB

- Nízky úrok: 1 % ročne, fixovaný počas celej doby splatnosti úveru.

- Dlhá splatnosť: Maximálne 40 rokov (do 65. roku veku žiadateľov).

- Možnosť odpustenia časti úveru: Fond môže odpustiť sumu 2 000 eur z istiny pri narodení dieťaťa, ktoré sa dožije aspoň jedného roka, alebo pri jeho osvojení (za splnenia podmienok).

- Mimoriadne splátky: Možnosť realizovať mimoriadnu splátku úveru maximálne 2x ročne (s písomnou žiadosťou, minimálna výška splátky 1 500 € pre fyzické osoby). Predčasné splatenie úveru je možné kedykoľvek bez poplatku.

Financovanie cez komerčnú banku: Rýchlosť a jednoduchosť za cenu vyššieho úroku

Alternatívou k ŠFRB je financovanie výstavby alebo kúpy nehnuteľnosti prostredníctvom komerčnej banky. Tento proces je zvyčajne rýchlejší a jednoduchší, no spojený s vyššími úrokovými sadzbami.

Proces financovania cez komerčnú banku

- Schválenie úveru: Trvá približne týždeň, po ktorom nasleduje podpis úverových a záložných zmlúv.

- Čerpanie úveru: Banka môže načerpať prvú tranzu na výstavbu, alebo po splnení podmienok banky umožní načerpať aj celú výšku úveru na výstavbu v jednej sume.

- Preloženie hypotéky: Po dokončení výstavby môžete preložiť hypotéku na novo postavený dom.

Ako na HYPOTÉKU v roku 2024? Všetko, čo potrebuješ vedieť.

Výhody komerčných bánk

- Rýchlosť a jednoduchosť: Proces schvaľovania a čerpania úveru je zvyčajne rýchlejší a menej byrokratický.

- Širšia dostupnosť: Banky majú menej prísne podmienky týkajúce sa veku, veľkosti nehnuteľnosti a príjmu (hoci stále platia prísne kritériá).

- Flexibilita: Banky ponúkajú rôzne typy úverov, vrátane hypoték na rekonštrukciu, amerických hypoték a spotrebných úverov.

- Informácie: Informácie o produktoch sú ľahšie dostupné.

Nevýhody komerčných bánk

- Vyšší úrok: Aktuálne úrokové sadzby sú vyššie ako pri ŠFRB.

- Náklady na získanie úveru: Môžu zahŕňať poplatky za vedenie úverového účtu, založenie a poistenie nehnuteľnosti, znalecké posudky a iné.

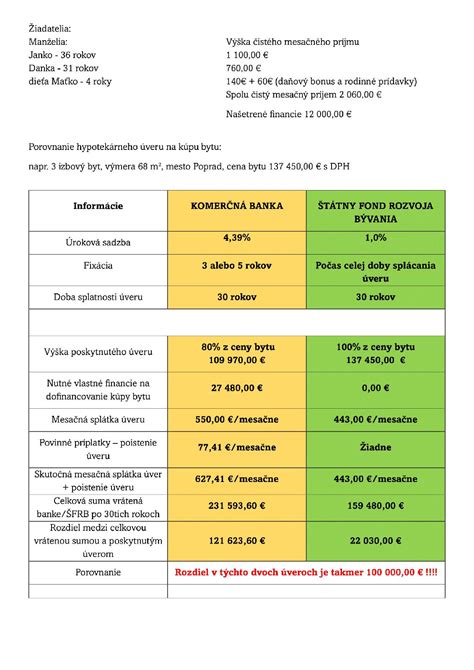

Porovnanie ŠFRB a komerčnej banky

| Aspekt | ŠFRB | Komerčná banka |

|---|---|---|

| Úrok | Nízky (1 %) | Vyšší (aktuálne) |

| Rýchlosť procesu | Dlhý proces, neistota schválenia | Rýchlejší proces, jasnejšie pravidlá |

| Dostupnosť financií | Financie sú obmedzené, výstavbu treba dokladovať | Finančné prostriedky sú poukazované na účet majiteľa |

| Termíny podávania žiadostí | Len v dvoch termínoch (15.1. - 30.9.) | Bez obmedzenia |

| Informácie | Obtiažne získať kvalitné informácie | Informácie sú ľahšie dostupné |

| Podmienky | Prísne (vek, príjem, veľkosť nehnuteľnosti) | Menej prísne, ale stále existujú |

| Zabezpečenie | Nehnuteľnosť (min. 1,3-násobok hodnoty úveru) | Nehnuteľnosť, ručitelia |

| Maximálna výška úveru | Až 180 000 € (max. 100 % z ceny) | Zvyčajne do 70-100 % z hodnoty založenej nehnuteľnosti |

| Splatnosť | Maximálne 40 rokov | Minimálne 4 roky, maximálne 30 rokov |

Hypotéky na rekonštrukciu a iné formy financovania

Okrem financovania výstavby rodinného domu alebo kúpy nehnuteľnosti, existujú aj iné možnosti, ako získať finančné prostriedky na bývanie:

- Hypotéky na rekonštrukciu: Rekonštrukcia býva často nákladná investícia, ktorá sa zväčša financuje hypotékou, pričom sa v prospech banky založí rekonštruovaná nehnuteľnosť. Ide o špecifické úverové produkty, ktoré banky poskytujú na financovanie renovácií a úprav nehnuteľností.

- Stavebné sporenie: Stavebné sporiteľne ponúkajú nielen výhodné sporenie so štátnou prémiou, ale aj stavebné úvery a medziúvery. Stavebný úver vyžaduje predchádzajúce sporenie, zatiaľ čo medziúver umožňuje získať finančné prostriedky skôr, bez nutnosti sporenia.

- Americká hypotéka: Ide o spotrebný úver zabezpečený nehnuteľnosťou, ktorý je možné použiť na akýkoľvek účel. Úroková sadzba je však zvyčajne vyššia ako pri klasickej hypotéke.

- Spotrebný úver: Môže byť účelový (na presne určený účel, napr. stavbu domu) alebo bezúčelový. Úrokové sadzby sú spravidla vyššie ako pri hypotékach.

Ako si orientačne prepočítať maximálnu výšku úveru?

Prepočet maximálnej výšky úveru závisí od vášho príjmu, výšky splátok existujúcich úverov a podmienok konkrétnej banky alebo ŠFRB. Banky zvyčajne poskytujú úvery do určitého percenta z hodnoty založenej nehnuteľnosti a zároveň zohľadňujú vašu schopnosť splácať. Európska centrálna banka postupne znižuje úrokové sadzby, čo by mohlo viesť k znižovaniu úrokov aj v bankách na Slovensku, avšak všetko bude závisieť od vývoja inflácie.

Riziká a odporúčania

Najhorší scenár pri výstavbe je zastavenie stavby v určitom bode z dôvodu nedostatku financií. Preto je dôležité dôkladne si premyslieť všetky možnosti financovania a zvážiť všetky pre a proti.

- Pre ŠFRB: Ak máte nárok na úver zo ŠFRB a nevadí vám dlhší proces schvaľovania a prísnejšie podmienky, môže to byť pre vás najvýhodnejšia možnosť vďaka nízkej úrokovej sadzbe. Je však dôležité si uvedomiť, že proces môže byť zdĺhavý a neistý, čo môže skomplikovať predaj nehnuteľnosti, ak predávate.

- Pre komerčnú banku: Ak potrebujete financie rýchlo a preferujete jednoduchší proces, komerčná banka je vhodnejšou voľbou, aj keď za cenu vyšších úrokov.

Pred finálnym rozhodnutím sa odporúča konzultovať s finančným poradcom, ktorý vám pomôže zhodnotiť vašu konkrétnu situáciu a vybrať najvhodnejšie riešenie.